Рассказываем, что делать, если вы не можете найти свой смартфон с установленным банковским приложением, карту — или всё вместе.

Первым делом постарайтесь успокоиться. Возможно, вещи затерялись в рюкзаке, сумке или кармане. Если же их нет на привычных местах, поиски затянулись, вы подозреваете потерю или кражу, вот что стоит сделать.

1. Заблокируйте онлайн-банк и карту

Через контакт-центр. Номер бесплатной горячей линии ВТБ — 8 800 100 24 24 (или 1000 на мобильном). Специалисту понадобятся паспортные данные и кодовое слово, чтобы заблокировать банковское приложение и карту, если она тоже потеряна.

Обнаружили пропажу дома — попросите смартфон у родных. На улице, по желанию — у прохожих, объяснив ситуацию.

В отделении банка. Если вы не дома и не у кого попросить смартфон (или вы опасаетесь), можно доехать до офиса, где вас обычно обслуживают. Либо попросить кого-то из окружающих подсказать расположение ближайшего отделения.

Оказавшись на месте, расскажите сотруднику, что хотите заблокировать: приложение, карту или всё вместе. Понадобится паспорт.

При блокировке приложения и карты у клиента остаётся доступ к деньгам на счёте: можно снять наличные через кассу в офисе банка.

2. Оперативно смените доступы к приложениям

Особенно к тем, где используются платёжные данные. Постарайтесь вспомнить все приложения, где сохранены банковские карты, например маркетплейсы, сервисы доставки, социальные сети. Через них злоумышленники могут получить доступ к вашему счету.

3. Заблокируйте сим-карту

Для мошенников это ещё один способ получить доступ к онлайн-банку и завладеть деньгами. Поэтому для безопасности обратитесь к мобильному оператору, номер которого привязан к карте, и попросите о временной заморозке.

4. Продолжите поиски

Ограничения на использование ВТБ Онлайн можно будет снять в течение трёх рабочих дней — если, например, смартфон нашелся. Блокировка карты отменяется в приложении или в отделении банка (с паспортом).

В остальных случаях лучше заказать перевыпуск карты и обновить доступ к онлайн-банку.

Непредвиденные ситуации случаются с каждым, и в ВТБ всегда готовы помочь. Обращайтесь в отделения и по бесплатному номеру 8 800 100 24 24 (или 1000) — наши сотрудники расскажут, как обезопасить ваши деньги.

💵Центробанк на своём сайте опубликовал обновление так называемых признаков мошеннических переводов, которые будут применяться с 1 января 2026 года. Среди них теперь появился признак:

за 48 часов до перевода произошла смена номера телефона в онлайн-банке или на Госуслугах; на устройстве клиента (смартфоне или компьютере), которое используется для переводов, обнаружены указывающие на риск мошенничества факторы (например, наличие вредоносного программного обеспечения, изменение операционной системы или провайдера связи, что может свидетельствовать о получении злоумышленниками удаленного доступа к счету)

🏴☠️ Комментарий пирата: Таким образом, банк будет сканировать ваше устройство и блокировать счета. И если со смартфонами в целом понятно как это будет происходить, то с ПК процесс может быть любым. Ответственно относитесь к тому, что устанавливаете на свои устройства, и какие предоставляете права.

В ВТБ теперь можно поговорить с поддержкой на русском жестовом языке. Такие видеоконсультации позволяют людям с нарушением слуха получать онлайн информацию по банковским продуктам и услугам не только в чате, но и в привычном формате живого диалога.

Добрый день! Меня зовут Юлия, я буду вашим консультантом.

Сейчас это пилотный проект. Консультации проводят с 9:00 до 17:00 по московскому времени, длительность одной консультации — до часа. С клиентами общаются сотрудники ВТБ, для которых русский жестовый язык — важная часть жизни. Они с детства ежедневно разговаривают на нем с родными. Это делает процесс видеоконсультации максимально понятным и комфортным для всех участников.

Воспользоваться видеозвонком могут все люди с нарушением слуха, даже если они не клиенты ВТБ.

На такой консультации можно получить ответы на вопросы по условиям обслуживания дебетовых и кредитных карт, начислению кешбэка, переводу пенсий, оформлению накопительных счетов и вкладов, кредитованию, а также уточнить адреса и функции банкоматов, график работы и расположение офисов банка.

Как записаться? Зайдите в блок «Клиентам с нарушением слуха» на сайте ВТБ в разделе «Людям с инвалидностью» и перейдите на страницу регистрации. После заполнения короткой формы вы получите письмо с подтверждением и ссылкой для подключения к видеозвонку. Запись на консультацию занимает менее минуты.

ВТБ поддерживает своих клиентов, вне зависимости от того, как именно им важно общаться: в чате, голосом или на жестовом языке. Если у вас появились вопросы — обращайтесь в поддержку, а мы всегда постараеся помочь.

У меня вопрос к Сбербанку и тем, кто "блокирует" интернет. Ну хорошо, безопасность, белые сайты, но почему нельзя сделать рабочими приложение банка? @Sber, вы тут?

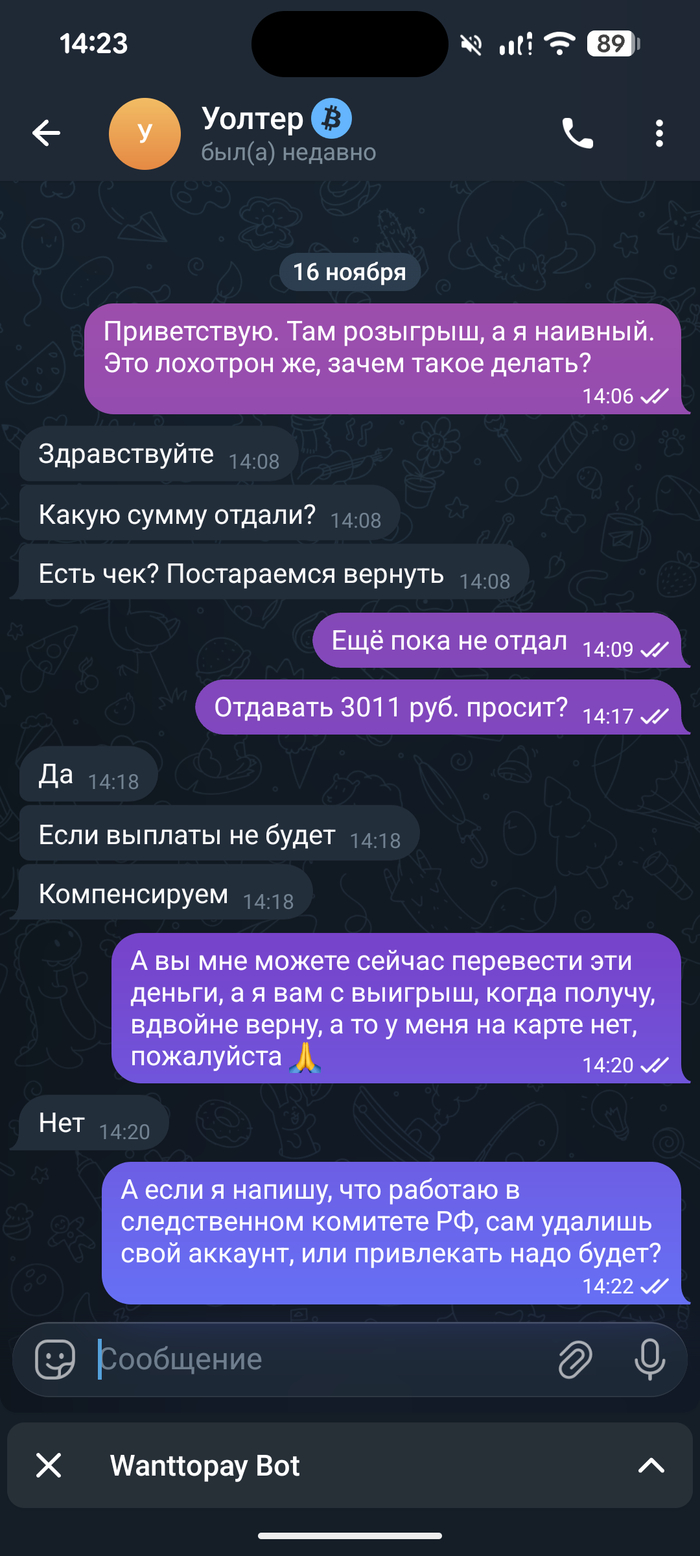

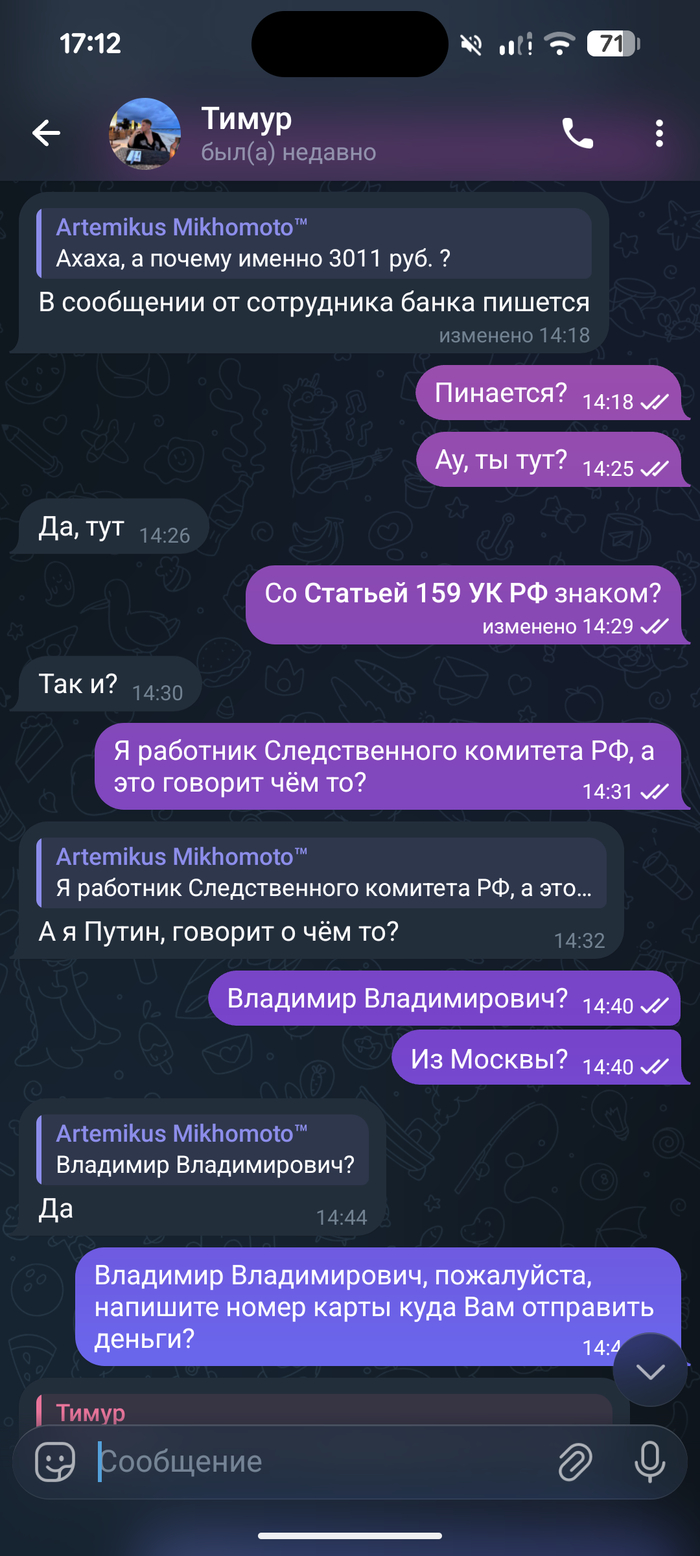

Хочу поделиться историей, которая началась с того, что меня самого чуть не развели на крупную сумму при покупке товара онлайн. И я понял, что чаще всего люди просто не знают, как проверить:

– телефон – сайт – домен – карту – номер – продавца – фото – переписку

После той ситуации я решил написать собственного Telegram-бота, который помогает быстро понять: перед вами мошенник или нет.

🕵️ Как бот работает

Я подключил в него:

✔ Проверку доменов и сайтов через VirusTotal ✔ Проверку IP и геолокацию ✔ Анализ текста и переписки через ИИ ✔ Распознавание мошенничества в голосовых сообщениях ✔ Базу, куда автоматически заносятся мошенники ✔ Возможность задавать любые вопросы напрямую

Пример: кидаешь ссылку или сообщение – бот:

– анализирует – проверяет репутацию – показывает вероятность мошенничества – объясняет, почему так решил – и если риск высокий — заносит в общую базу

🧠 Примеры запросов

Кидают домен → бот смотрит, не находится ли он:

– в черных списках – в вирусных базах – в фишинговых списках – в жалобах

Кидают номер телефона → бот смотрит:

– был ли он у кого-то из пользователей – есть ли упоминания – какие риски

Голос → расшифровывает → анализирует → объясняет.

🎁 Бот бесплатный

Сейчас бот полностью бесплатный, потому что я хочу собрать хорошие и реальные отзывы и кейсы. И, конечно, база мошенников пополняется каждый день.

Когда мы слышим или читаем новости о мошенниках, то каждый раз думаем, что с нами такая ситуация никогда не случится. Реальность совершенно другая. Ежедневно на электронную почту приходят десятки, если не сотни, фишинговых писем, а звонки по телефону также регулярны, как кофе перед работой. Расскажем реальную историю мошенничества, которая не оставит вас равнодушными.

Предыстория

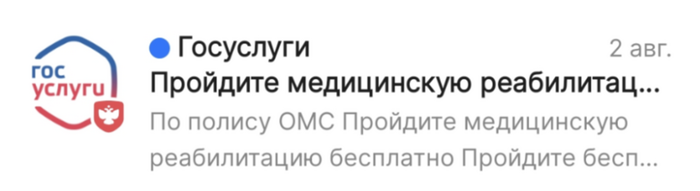

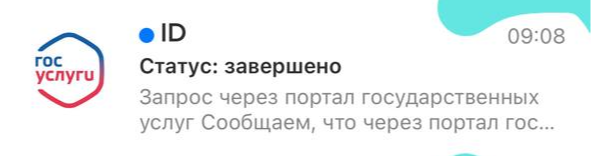

Нашей коллеге из ВТБ на личную электронную почту пришло фишинговое письмо с информацией, что на нее заведена заявка на Госуслугах. Обычно мошенники отправляют такие сообщения через мессенджеры. При этом стиль письма, логотип компании — все похоже. Как говорится, найдите несколько отличий.

Письмо от Госуслуг

Письмо от мошенников

Текст письма:

Запрос через портал государственных услуг

«Уважаемый(ая) Имя Отчество,

Сообщаем, что через портал государственных услуг был зафиксирован официальный запрос о наличии зарегистрированного на ваше имя движимого и недвижимого имущества.

Целью обращения может быть подготовка документов для судебного разбирательства, процедуры банкротства, наследственного дела либо других юридически значимых действий. Запрос имеет идентификатор №6666666 и зарегистрирован в реестре обращений от 15.09.2025.

При наличии вопросов или необходимости уточнения информации вы можете обратиться в службу поддержки по телефону: 8495XXXXXXX либо электронную форму.

Настоящее уведомление сформировано автоматически. Если вы не подавали подобных запросов, рекомендуем проверить активность вашей учетной записи».

Главный герой истории — назовем его Мистер X — решил взять инициативу и позвонил с личного номера по телефону, указанному в фишинговом письме. План был такой: представиться мужем нашей коллеги, потому что в письме был номер ее заявки, и попробовать «развести» мошенников. Что произошло дальше? Передаем слово нашему коллеге.

Начало истории

Звонок. Идут гудки… На другой стороне провода я (Мистер X) слышу женский голос робота: «Здравствуйте, ФИО, это Госуслуги. Ожидайте, пожалуйста, на линии. Я прямо сейчас вас перевожу на оператора».

Значит, у мошенников есть готовая база клиентов, иначе они бы не могли обратиться ко мне по полному ФИО — им хватило одного лишь номера телефона, чтобы однозначно установить мою личность.

Подключился «сотрудник поддержки», сказал, что на меня оформили генеральную доверенность, попросил зайти на официальный сайт МВД и оставить там жалобу на мошенничество. Для этого мне нужно было пройти авторизацию через Госуслуги и заполнить форму заявки. В жалобе я должен был указать номер сотрудника, с которым разговаривал, чтобы отправить ее «на рассмотрение». Процесс занял порядка 15 минут, учитывая регистрацию и авторизацию на сайте.

После оформления жалобы на мошенничество «оператор поддержки» попросил озвучить номер обращения, чтобы перевести меня на «сотрудника» Центробанка, который должен вести мою жалобу.

Мошенники действуют по заранее выстроенному сценарию. В данном случае они используют «генеральную доверенность» как предлог, чтобы вовлечь клиента в разговор, а затем направляют через знакомые официальные ресурсы (МВД, Госуслуги), чтобы войти в доверие и выглядеть убедительно. Но таких сценариев, где жертву вовлекают в диалог с помощью методов запугивания и социальной инженерии, очень много.

Разговор с «сотрудником» Центробанка

После длительного разговора с поддержкой и бесконечных регистраций, меня наконец-то переключили на якобы сотрудника Центробанка, который решил меня запугать. Он сказал, что человек с генеральной доверенностью теперь сможет легко оформить на меня любой кредит, и что, скорее всего, это сотрудник банка, который действует в сговоре с мошенником.

В этот момент мошенники добавляют мой номер телефона в спам-рассылку — тогда мне стали сыпаться СМС-коды и сообщения о микрозаймах от разных компаний. При этом «сотрудник» спросил меня про основной банк. Когда я ответил, что это ВТБ, то получил СМС от банка с кодом для подтверждения кредитной заявки на сайте. Но никакой заявки я не подавал!

Что на самом деле происходит? Мошенник заходит на официальный сайт ВТБ или других финансовых организаций, оформляет кредитный продукт и вводит для этого все данные клиента. Жертве начинают приходить десятки СМС с кодами подтверждения, что позволяет ее еще сильнее запугать.

Далее «сотрудник» попросил озвучить баланс по всем моим счетам в банках и прислать скриншоты балансов ему в «телеграм». Он объяснил, что это нужно для оформления заявки на страхование счетов и карт. Также злоумышленник запросил скриншоты с главной страницы счета, кредитных продуктов и сберегательных счетов.

Мошенники просят скриншоты с балансами и данными по кредитам и вкладам, чтобы оценить текущие средства и кредитный потенциал клиента. Так они решают — ограничиться кражей с имеющегося счета или вовлечь жертву в оформление кредита.

Затем он сообщил, что взял в работу мою заявку и предлагает перейти в официальный телеграм-канал с сайта Центробанка: «Я сейчас вам объясню, как это сделать». После того, как я перешел в канал, меня навигируют в поиск (иконка лупы), чтобы я вписал там уникальный номер сотрудника. Ранее он просил меня полностью записать и проговорить его ФИО и персональный номер.

Мошенники вовлекают жертву в сценарий обмана — клиент думает, что он в «официальном» канале Центробанка, а на самом деле попадает в глобальный поиск и выходит на поддельный телеграм-аккаунт, стилизованный под ЦБ.

Почему меня не смогли развести

Когда началась переписка, «сотрудник» Центробанка сказал мне позвонить ему, и все это время мошенник пытался держать со мной связь по телефону. Но почему он ранее прервал звонок?

Мошенники знают, что сотовые операторы отслеживают подозрительные звонки и блокируют их, а затем передают данные в банк для предотвращения несанкционированных действий. Поэтому злоумышленники используют альтернативные каналы связи, чтобы их не раскрыли.

«Сотрудник» ЦБ сообщил мне, что отменяет операции и заявки, оформленные на мое имя, а затем посоветовал через пятнадцать минут зайти в личные кабинеты всех банков и сменить пароли — на всякий случай.

Когда я позвонил ему снова, он подтвердил, что видит смену паролей (на самом деле это не так), но мошенники уже начали оформлять часть кредитов на мое имя и нужно срочно оформить «зеркальную» заявку — новую заявку, чтобы деньги выдали мне, а не злоумышленникам.

В этот момент мошенники поняли, что меня не обмануть — у них уже была вся информация о моих кредитах и кредитном рейтинге. Они сразу заметили, что я не смогу оформить новые кредиты, так как у меня был автокредит на долгий срок и с большим ежемесячным платежом. Но если бы у меня на счетах была большая сумма, то кредитная история их бы точно не остановила.

Тогда мне позвонил следователь и предложил подтвердить свою личность с помощью биометрии — якобы у меня она уже сдана. Он попросил включить камеру и медленно провести рукой справа налево возле плеча. Я отказался, так как понимал, что так они могут собрать мои биометрические данные для взлома аккаунтов.

После сбора биометрии мошенники, скорее всего, запросили бы у меня код из СМС и попытались оформить кредит. Но поскольку я отказался пройти проверку личности по биометрии и не включил камеру, сценарий оборвался.

«Следователь» понял, что дальше меня обмануть не удастся, и прекратил общение: удалил переписки и перестал выходить на связь.

Подведем итоги.В последнее время мошенники стараются точнее выбирать своих жертв. Чтобы максимально воздействовать на клиентов, они применяют более изощренные методы социальной инженерии, обходят мониторинг операторов связи, а также совершенствуют свои схемы с помощью новых технологий. Например, используют искусственный интеллект для подделки голоса или создания дипфейка — поддельного изображения или видео, которое выглядит так, будто человек говорит или делает что-то, чего на самом деле не происходило.

А еще злоумышленники собирают базу данных клиентов: номера телефонов, персональные и личные данные, и создают аналог банковской системы. Новые методы социальной инженерии и полученную ранее информацию о человеке они используют, чтобы подстроить под него мошеннический сценарий — а затем взломать его аккаунты и получить доступ к деньгам.

Как защититься от мошенников

Чтобы защитить себя и своих близких от уловок мошенников, установите определитель номера, сдавайте биометрию только в официальном приложении или в офисе банка, не созванивайтесь по видеосвязи незнакомыми людьми, а также установите самозапреты на выдачу кредитов и другие самоограничения на операции, которыми вы не пользуетесь. Например, на снятие денег в банкомате по QR-коду.

Для клиентов ВТБ все эти функции доступны в разделе «Безопасность» ВТБ Онлайн. А еще вы всегда можете найти информацию о популярных мошеннических схемах и методах защиты от них в разделе «Как не дать себя обмануть».

Также вы всегда можете обратиться в контакт-центрлюбым удобным способом и рассказать о случившемся — мы обязательно поможем.

В мобильных приложениях 13 банков из перечня системообразующих появится новая функция, позволяющая клиентам оперативно сообщать о финансовых операциях, совершённых без их ведома. В Банке России её назвали «спецкнопкой для пострадавших от мошенников».

Банки, будут обязаны добавить в свои мобильные приложения функционал, который позволит клиентам оперативно заявлять о мошенническом переводе. Также можно будет получить от банка электронную справку о такой операции для обращения в полицию. Новые требования предусмотрены положением (http://www.cbr.ru/Queries/UniDbQuery/File/90134/6262) Банка России.

Если человек напрямую обращается в полицию, в мобильном приложении он сможет ответить на вопрос кредитной организации, совершал ли он операцию под влиянием мошенников. При таком порядке взаимодействия сотрудники правоохранительных органов запрашивают данные (http://www.cbr.ru/press/event/?id=17142) в Банке России.

Кроме того, с 1 октября этого года все банки должны принимать обращения от граждан, которые через банкомат перевели наличные деньги на счета мошенников с помощью токенизированных карт. (https://cbr.ru/information_security/pmp/05022025/) При этом неважно, является пострадавший клиентом этого банка или нет. Хищение денег через токенизированные карты — это сейчас одна из самых распространенных мошеннических схем.

Напомним, что с 1 сентября регулятор предоставил банкам право ограничивать снятие наличных в банкоматах при возникновении сомнений в характере операций. Кроме того, Банк России утвердил перечень признаков подозрительных транзакций.

С 29 марта все банки также будут обязаны уведомлять родителей или законных представителей несовершеннолетних клиентов в возрасте от 14 до 18 лет о выдаче им карты, а также обо всех операциях по счету ребенка. Способ информирования прописывается в договоре с банком.