Интересно услышать совет профи

Решил задать необычный для меня вопрос ии-ассистенту в Telegram

Вроде как прислал ссылки на официальные источники

Показать полностью

1

1

Решил задать необычный для меня вопрос ии-ассистенту в Telegram

Вроде как прислал ссылки на официальные источники

Привет, народ!

Первый разбор эмитента — Сбер (целевая доля 15 %).

Не буду грузить вас графиками P/E и DCF-моделями — это вы и без меня найдёте у инфоцыган. Расскажу по-простому, как я вижу эту бумагу после смены на заводе, когда сил хватает только на чай и поспать бы.

Ключевые сильные стороны (почему держу и считаю одной из главных позиций)

* Флагман российского рынка, эталон банковского сектора.

* Стабильно высокая маржа благодаря «бесплатным» деньгам от клиентов (особенно пенсионеры — спасибо бабушкам и дедушкам, что держат там пенсию — это их вклад в мои будущие дивы).

* Кредиты выдаются под хороший залог → просрочка низкая

* Один из лучших примеров среди госкомпаний по отношению к миноритариям: дисциплина, прозрачность, регулярные дивы → откровенно не плюют в душу частным инвесторам

* Высокая дивидендная доходность (~12–13 % за 2025) — воспринимается как «индексируемая ОФЗ» с премией за риск.

Мои личные цифры (чтобы было честно)

* Средняя цена покупки: 290,11 руб.

* Средняя цена с учётом полученных дивов: 255,29 руб, то есть я уже почти «в шоколаде», по дивидендам — они вернули мне почти 12 % от входа. Пока рынок спит, я получаю бабки. Нормально.

Почему котировки сейчас не растут (справедливая цена ≈370 руб)

* Сбер — это слон. Чтобы он побежал, нужно, чтобы на него прыгнули крупные фонды. А они сейчас либо заблокированы, либо боятся.

* Огромная ликвидность — цена двигается медленно, как я после 12-часовой смены.

* Нет «прорыва» — банк не вырастет в 2 раза за пару лет. Это не Яндекс с ИИ, это стабильный банк.

* Страх нерезидентов + низкие объёмы — рынок просто замер, как моя жена, когда видит, что я опять в телефоне сижу с котировками.

Почему должен подрасти (целевая цена 430 руб)

* Когда ключевая ставка упадёт и люди начнут искать доходность — Сбер с 12–13 % дивов станет магнитом —

«гравитация ставок» сыграет — котировки подтянутся к справедливой цене.

* После 430 руб. можно будет подумать о фиксации части (перекинуть в облигации или в другую бумагу). Но продавать всё — нет, это якорь.

Коротко:

Сбер — это мой «пенсионерский» якорь: стабильный, с жирными дивами, который сейчас торгуется с дисконтом из-за размера, отсутствия хайпа и страхов рынка. Средняя с дивами уже 255 руб., справедливая ≈370, целевая 430 при нормализации ставок. Хорошая цена для покупки < 300р. Дальше сильного роста не жду — банк не удвоится. Просто держу и получаю бабки, пока жена спрашивает: «Опять в телефоне сидишь?» А я отвечаю: «Да, родная, это на подгузники и отпуск».

Не является рекомендацией. Ни инвестиционной, ни финансовой, ни какой-либо ещё. Просто работяга после смены пишет на коленке, пока чай остывает. Образования в финансах нет, портфель вечно пытается уйти в минус, повторять за мной — на свой страх и риск. Стою на страже. Город спит — я нет. Нормально.

«Зелёный гигант», «Кэш-машина», «Лучшая голубая зелёная фишка российского рынка» — как только не называют Сбер. И ведь он год за годом оправдывает эти прозвища!

✅Главный любимчик всех российских инвесторов и адептов дивидендного дохода — Сбербанк — выкатил отчет по МСФО за 2025 год. Давайте посмотрим, как дела у Сбера и когда он уже будет по 400. А главное — каких дивидендов ждать!

Чтобы не пропустить свежие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Сбер не нуждается в представлении, но я традиционно даю краткую характеристику эмитента, отчетность которого разбираю. Давайте сохраню традицию и в этот раз.

🟢ПАО «Сбербанк» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы.

🇷🇺С 2020 г. владельцем 50% плюс 1 акция ПАО «Сбербанк» является Фонд национального благосостояния, контролируемый Правительством РФ, остальные акции в свободном обращении.

💚Сбербанк — самый востребованный банк среди розничных клиентов, его услугами пользуется абсолютное большинство жителей России.

● Процентные доходы: 3,56 трлн ₽ (+18,5% г/г)

● Комиссионные доходы: 834 млрд ₽ (-1,1% г/г)

● Чистая прибыль: 1,71 трлн ₽ (+7,9% г/г)

● Рентабельность капитала (ROE): 22,7% (-1,3 п.п.)

● Чистая процентная маржа: 6,2% (+0,3 п.п.)

● Стоимость риска: 1,3% (+0,3 п.п.)

● Достаточность капитала Н20.0: 13,7% (+0,4 п.п)

Источник: презентация Сбера по итогам 2025

✅Снова рекорд по чистой прибыли — 1,71 трлн ₽! Это опять, как и в прошлом году, выше консенсус-прогноза аналитиков. Сбер продолжает перевыполнять план. Рентабельность капитала, правда, чуть снизилась до 22,7%.

✅Средства клиентов достигли 49,4 трлн ₽ (рост на 13,1%). Розничный кредитный портфель — 19,2 трлн ₽ (+6%). Корпоративный кредитный портфель — 31,2 трлн ₽ (+15,4%).

🔺Увеличились расходы на создание резервов — сразу на 48% до 611 млрд ₽. Ожидаемо на фоне жесткой ДКП. Впрочем, этот минус должен стать плюсом уже по итогам этого года, когда пойдет обратный процесс. Роспуск резервов в теории может «бустануть» прибыль Сбера ещё сильнее.

✅Количество клиентов-физлиц выросло на 0,8 млн до 110,7 млн человек. Похоже, в Сбере скоро будут обслуживаться ВСЕ без исключения граждане РФ, включая младенцев. Один из ключевых драйверов комиссионных доходов — подписка СберПрайм.

😎Я в эту статистику тоже вхожу: в Сбере у меня дебетовая карта, накопительный счёт, ипотека, брокерский счёт, металлические счета, и ещё там по мелочи. А, плюс у меня подписка «СберПремьер» с личным менеджером, блэкджеком и плюшками. В общем, лично улучшаю операционные показатели Сбера как могу.

Инфографика: презентация по итогам 2025

Греф подтвердил див. политику, согласно которой счастливые акционеры Сбера ежегодно получают 50% от чистой прибыли по МСФО при достаточности капитала не менее 13,3%. Т.к. чистая прибыль по итогам года прибавила почти 8%, нехитрыми арифметическими подсчетами можно сделать вывод, что и дивы подрастут примерно на столько же.

💸Таким образом, можно рассчитывать на 37,5-38 ₽ на акцию (доходность порядка 11-12%).

Акционеры Сбера, включая меня, 4-й год подряд радуются двузначной див. доходности. В кризисном 2022-м выплаты составляли 25 ₽, а по итогам 2025 эта сумма увеличится на ~50%. Неудивительно, что российские биржевики так нежно любят Сберовские бумаги. Кое-кто мог бы поучиться.

Моя злободневная версия известного фото

Отчет получился даже сильнее, чем смелые ожидания аналитиков. Котировки уже приблизились к прошлогодним июльским максимумам до дивгэпа.

Банковский сектор остается главным бенефициаром всего происходящего в экономике. Пока реальный бизнес — будем честны — в основном страдает и терпит убытки (я очень болезненно чувствую это на своей зарплате, например), банки показывают отличную маржинальность за счет «перетягивания» финансовых ресурсов на себя.

При этом, если сравнивать с тем же ВТБ, то Сбер заработал почти в 3,5 раза больше – 1,7 трлн против 502 млрд ₽. Экосистема «зеленого банка» взаимодействует с клиентами и выкачивает кэш из окружающей среды намного эффективнее.

Акции по-прежнему очень привлекательные по мультипликаторам. P/E = 4,2x при среднеисторическом 5,6х; P/BV=0,81х, т.е. зелёный банк торгуется заметно ниже своего капитала.

График SBER за 12 мес. Источник: TradingView

💼Бумаги Сбера — уже очень давно ТОП-1 по объему в моем портфеле среди всех отдельно купленных акций. Хотя позиция не самая впечатляющая в деньгах, приличная косвенная аллокация на Сбер у меня также сделана через индексные фонды, в которых банк занимает существенную долю.

💪Отвечая на вопрос в заголовке статьи — по моему мнению, однозначно держать. И докупать на коррекциях. Таких эффективных бизнесов, как Сбер, на нашем рынке практически нет — это же натуральное комбо из отличных дивидендов и потенциала роста.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

...— это то, что рынок России не только и не столько про P/E и прочие показатели, особенно когда речь идет о крупняке.

В нашей стране выживаемость бизнеса определяется во многом административным ресурсом. Смотреть в отчеты полезно, но важнее смотреть на лоббистский вес «папы» компании.

Давайте разберем на примере крупных российских компаний, как это работает.

Сбер

Герман Оскарович построил не банк, а кровеносную систему финансового сектора России, которая обеспечила государство ежегодно растущим денежным потоком. Для миноритария тут простой расклад: Сбер — это дойная корова бюджета. Половина прибыли уходит государству через дивиденды, и мы просто стоим рядом с ведерком. Эта машина будет генерировать кэш, даже если вокруг шторм. Это тот случай, когда интересы государства и акционера совпадают: всем нужны деньги. Держу в портфеле. Моя топ-1 рекомендация для портфеля любого россиянина.

Роснефть

Игорь Иванович — это отдельный вид «фундаментального анализа». Когда «Роснефти» нужно, налоговый режим меняется. Когда бюджету нужны деньги, Сечин платит. Компания переживет любые кризисы. Здесь не стоит ждать технологических чудес или любви к миноритариям. Но это актив, который не дадут утопить. Если стоит выбор — накормить акционера или профинансировать «стройку века», тут возможны варианты. Но исторически Сечин умеет выбивать для своей компании условия, которые другим и не снились. Покупая этот тикер, вы ставите на то, что админресурс победит рыночную конъюнктуру. Не держу в портфеле, хотя кажется, что все самое страшное для компании позади — дальше только поглощение слабых и работа в жесткой связке с бюджетом.

Сургутнефтегаз

Здесь вся конструкция держится на одном гвозде — Владимире Богданове. Ему уже 74 года, и он единственный хранитель ключей от той самой валютной кубышки, за которую так любят «префы Сургута». Это классический «риск автобуса», когда уход одного человека может разрушить триллионный бизнес. Пока Богданов у руля, деньги лежат мертвым грузом, иногда выстреливая дивидендами на девальвации. Но биологию не обманешь. Как только главный аскет уйдет на покой, этот бесхозный кэш станет магнитом для всего рынка и государства. К примеру, неоднократно заявлялось об интересе того самого Игоря Ивановича к поглощению компании. Для миноритария это лотерея: либо кубышку вскроют в нашу пользу, либо, что намного более вероятно, её «освоят» на стратегические цели, оставив нам только воспоминания о префах. Держу префы «Сургутнефтегаза» только спекулятивно, под долгожданное ослабление рубля.

Лукойл

Вагит Алекперов формально отошел от дел еще в 2022-м, но дух его стратегии живёт. Это уникальный пример: компания выживает не за счет админресурса, а за счет «дипломатии чековой книжки». Идея проста: плати щедрые дивиденды, корми бюджет налогами и не давай поводов для национализации. Даже сейчас, когда прибыль падает и приходится продавать зарубежные активы, Лукойл продолжает платить, потому что это их способ защиты. Не держу в портфеле. Нет понимания будущего компании: при снижении бюджетных поступлений государство может и вернуться к разговору о национализации или недружественном поглощении.

Россия — страна возможностей. Нужно знать в лицо всех, у кого возможности есть, и стараться оказываться почаще в одной лодке с ними.

В январе инвесторов в российскую фонду поджидали: сначала — шампанское и салаты, а потом — многочисленные новогодние приколы от Трампа, постоянно укрепляющийся рубль, боковик индекса Мосбиржи и бешеные кульбиты металлов в финальные дни.

Как обычно, наше любимое казино поделилось итогами месяца, а также пересчитало своих клиентов и рассказало, куда они вкладывались активнее всего, пока рынок отходил от рождественских каникул.

👀Давайте посмотрим, сколько денег частные инвесторы занесли на биржу в прошлом месяце, на что их потратили и чем им (т.е. нам) всё это грозит.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой лучший в своём роде телеграм-канал с авторской аналитикой и инвест-юмором.

📈Общее число физиков со счетами на Мосбирже за январь увеличилось на 288 тыс. и достигло 40,4 млн. Ими суммарно открыто уже 76,8 млн счетов.

Совершали сделки из них 3 млн активных инвесторов (3,5 млн в декабре). Я тоже регулярно совершал.

🐹Вложения частных инвесторов выросли ПОЧТИ ВДВОЕ к январю прошлого года и составили 139 млрд ₽! В частности, только один Сид вбухал 274 тыс. ₽ в наше фондовое онлайн-казино.

Из них в облиги (возможно, благодаря моей активной просветительской деятельности) занесли 93,5 млрд ₽, ещё 44,8 млрд — в паи фондов, а в акции — жалкие 0,7 млрд ₽.

Доля физлиц в объёме торгов акциями и БПИФами чуть подросла с 66% до 67,8%. В торгах облигациями — увеличилась в 2 раза с 8% до 16%. Хомяки — сила!💪

Инфографика: Альфа Инвестиции

Объем торгов корпоративными, региональными и государственными бондами в декабре составил 1,9 трлн ₽ (самый низкий показатель за много месяцев, в декабре было 4,3 трлн).Среднедневной объем торгов – всего 89,7 млрд ₽ (вдвое ниже декабря).

Оно и понятно — в первой половине января было много выходных и мало свежих выпусков.

👉Суммарный объем размещений и обратного выкупа облигаций в январе 2026 года составил 764 млрд ₽, включая размещение однодневных облигаций на 213 млрд ₽. На все интересные выпуски я сделал полноценные авторские разборы.

Традиционно Мосбиржа публикует список самых популярных ценных бумаг у инвесторов — т.н. «народный портфель».

Народный портфель — аналитический продукт Мосбиржи, демонстрирующий предпочтения независимых инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг.

🔥Народный портфель в январе 2026 года:

● SBER SBERP Сбер-ао и Сбер-ап (27,8% и 6,7% соответственно)

● GAZP Газпром (13,3%)

● LKOH ЛУКОЙЛ (12,4%)

● VTBR ВТБ (8,8%)

● T Т-Технологии (7,1%)

● YDEX Яндекс (6,3%)

● PLZL Полюс (6,1%)

● GMKN Норникель (5,9%)

● X5 КЦ ИКС 5 (5,6%)

Инфографика: Альфа Инвестиции

🔄За месяц в составе портфеля изменений нет. X5 кое-как смогла удержаться в десятке, упав с 7-го на 10-е место. Зато ВТБ после отличного ралли укрепляет позиции.

🏆В тройке лидеров тоже интересная ситуация. ЛУКОЙЛ недолго держался на 2-м месте и снова уступил серебро Газпрому. Понятно, что самая «народная» бумага и любимчик всех инвесторов — это Сбер (суммарная доля обычки и префов — 34,5%).

💼Кстати, абсолютно ВСЕ акции из «Народного портфеля» есть и в моем личном инвест-рюкзаке, хоть доля каждой отдельной бумаги невелика.

🐹Наши хомячьи ряды прибавляются. По идее, чем больше инвесторов — тем больше ликвидности — тем лучше рынку, но не всегда это работает именно так. В течение 2025 года частные инвесторы, как всегда, массово продавали на дне и покупали на хаях. Посмотрим, как будет в 2026-м.

Физики терпят — рынок идёт вниз либо стоит на месте. Физики продают — рынок начинает расти.

💰В ТОП-5 российских БПИФов в портфелях частных инвесторов вошли фонды денежного рынка LQDT (доля — 43,9%), AKMM (21,4%), SBMM (20,2%), BCSD (2,7%) и фонд облигаций AKFB (2,7%).

Мем на злобу дня :)

📈Возможно, в конце 2025 мы всё-таки достигли дна и дальше только рост, однако дать гарантию никто не сможет. Геополитика и ключевая ставка — вот те 2 фактора, которые будут влиять сильнее всего на поведение рынков нынешней зимой.

Поддержку акциям могут оказать потенциальное ослабление рубля (но в него уже никто не верит), продолжение смягчения ДКП и новые раунды мирных переговоров, где постоянно договариваются продолжать договариваться.

😎Лично я считаю цены на рынке акций хорошими и активно их покупаю, но в то же время с удовольствием смотрю на облигации и на недорогую валюту. Поэтому затариваюсь и тем, и другим, и третьим, а также открываю новые вклады под хорошие ставки.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉

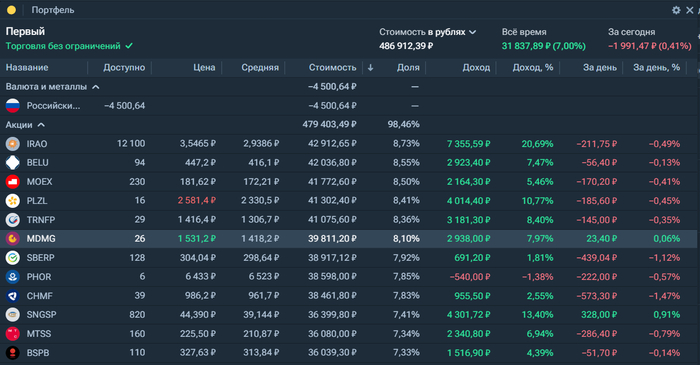

Закупка №5: +25 000

Докупил всё равными долями (на несколько позиций не хватило, добью в следующий раз). Весь этот новостной шум не имеет отношения к моему плану выхода на Уровень FU.

Портфель:

485 000 — акции

50 000 — вклад под 30% годовых (промо)

Итого 535 000 из заявленного к ноябрю миллиона.

[▓▓▓▓▓▓░░░░] 53,5%

Работаем. На работе — в первую очередь. А капитал пусть растет фоном.

Супер-горячая подборка акций РФ в самый холодный период года!

Ретроспектива и статистика прошлых лет — на мой взгляд, очень полезные штуки при планировании своих инвестиций. Потому что прогнозы «экспертов» на будущие периоды, как мы регулярно убеждаемся, часто попадают корявым пальцем в разные непотребные места.

А вот вдумчивый анализ прошлых событий уже может дать какую-то реальную опору и пищу для размышлений.

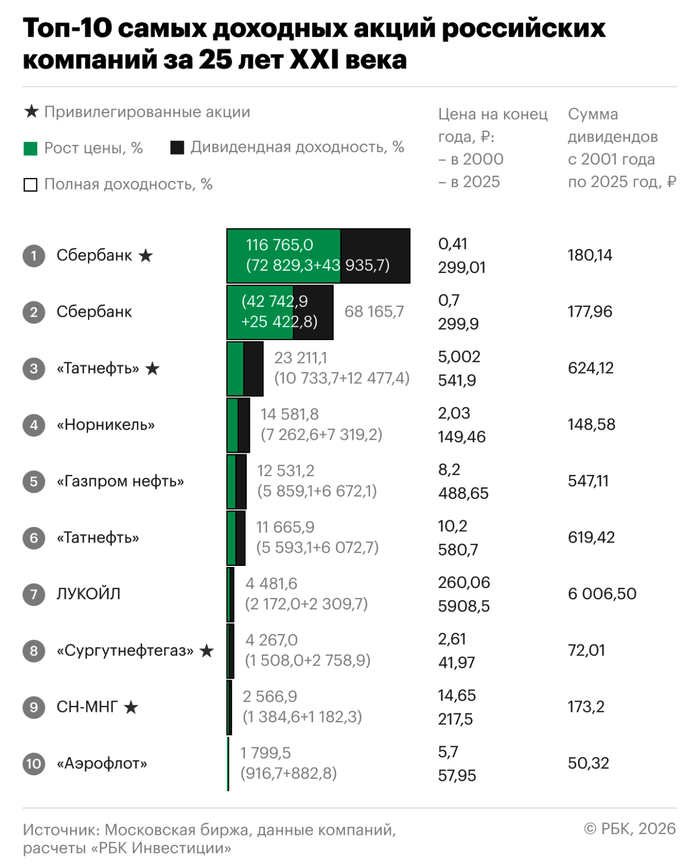

💸РБК подготовили список из 10 самых лучших акций РФ за всю первую четверть века. Погнали смотреть!

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

За первые 25 лет XXI века индекс Мосбиржи вырос более чем в 19 раз (+1816%) — с 144,4 до 2766,6 пункта. Максимальное значение было достигнуто в октябре 2021 года — 4292,7 п. Но это без учёта дивидендов.

«РБК Инвестиции» определили топ-10 самых доходных акций. Временной отрезок брался от конца 2000 г. до конца 2025 г. Причем учитывался как рост котировок, так и дивиденды, которые выплачивались по этим бумагам на протяжении всех лет.

В скобках указана полная доходность, которую акции компаний принесли за 25 лет. Расположу не как у РБК, а наборот — от последнего места к первому, чтобы было интереснее. Итак, поехали!

🔟Аэрофлот (+1800%). Попал в ТОП благодаря до-ковидным заслугам. Исторический хай был в июле 2017 (₽225), когда максимальный рост доходил до 3847% по отношению к стоимости бумаг в конце 2000 года (₽5,7). Основная сумма дивидендов была выплачена по итогам 2016–2018 гг.

9️⃣Славнефть-Мегионнефтегаз (+2567%). Оператор ключевого месторождения НК «Славнефть». При этом максимальная цена акции ₽1351 была достигнута ещё в январе 2006, а сейчас бумага стоит всего ₽217,5. Это самый большой провал цены среди всех акций ТОПа.

8️⃣Сургутнефтегаз-ап (+4267%). У «префов» Сургута основной доход принесли дивиденды — их сумма составила аж 2759% к стоимости акций на конец 2000 года. Это рекордный показатель в сегодняшней подборке.

7️⃣ЛУКОЙЛ (+4482%). Красный нефтяной гигант принес своим держателям примерно поровну дохода в виде роста котировок и див. выплат. Максимальная цена ₽8175 была достигнута в апреле 2024, а в 2000-м году акция начинала торговаться с отметки ₽260.

6️⃣Татнефть-ао (+11 666%). Максимальный рост цен татарской «обычки» был достигнут в октябре 2018 на уровне ₽847. Но даже после последующего снижения, в сумме за 25 лет Татка принесла своим держателям шикарную прибыль.

Знаменитый мем про татар из Интернета "в реальной жизни"

5️⃣Газпромнефть (+12 531%). За 25 лет акции бывшей «Сибнефти» подорожали на 5859% — с ₽8,2 до ₽489. Остальной доход обеспечили регулярные дивиденды.

4️⃣Норникель (+14 582%). К росту котировок на 7262% с ₽2,03 (с учетом сплита) на конец 2000 года до ₽149,5 еще прибавились дивы, составившие в сумме 7319% к стоимости акций на конец 2000 года.

3️⃣Татнефть-ап (+23 211%). Хотя див. выплаты «префов» и «обычки» всё это время были сопоставимы, «префы» Татки принесли гораздо больше за счет роста самих акций. В 2000-м году они стоили вдвое дешевле обыкновенных (₽5 и ₽10,2 соответственно).

2️⃣Сбер-ао (+68 166%). Великолепный Сбер обогнал всех, поскольку обыкновенные акции в конце 2000 г. можно было купить за смешные 70 коп. Максимальная цена ₽388 была показана в октябре 2021, и уже 5-й год инвесторы ждут повторения рекорда.

🏆Сбер-ап (+116 765%). «Префы» зелёного банка принесли терпеливым держателям абсолютно БЕШЕНУЮ доходность. За 25 лет они подорожали почти в 730 раз — с ₽0,41 до ₽299. Остальное инвесторы получили дивидендами.

За первые 25 лет XXI века (они же первые 25 лет 3-го тысячелетия) лучшие российские акции заработали для своих инвесторов тысячи и даже десятки тысяч процентов прибыли.

🛢️В основном портфель «тащат» полезные ископаемые, что ожидаемо: в списке целых 5 нефтяников и 1 добытчик металлов. А вверху и внизу списка расположились Сбер и Аэрофлот.

💼В моем портфеле есть 9 из 10 лидеров. Не хватает только акций Славнефть-МНГ, про которые я даже особо и не слышал никогда.

Эх, вернуться бы в 2000-й год и набрать на всю «котлету» Сбера. Правда, в тот момент я бы столкнулся с объективным препятствием — мне тогда было всего 13 лет, и вряд ли бы я наскрёб денег на эти акции, которые тогда (до сплита в 2007-м году) стоили ОЧЕНЬ дорого и простому обывателю были недоступны.

⏳25 лет — серьёзный срок. За это время произошло довольно много кризисов и катаклизмов, и даже несмотря на них, стратегия «купи и держи» в этих акциях сработала замечательно. Главная проблема: доходность в прошлом, увы, не гарантирует доходность в будущем🤷♂️

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.