Акции бурят очередное дно

Всем доброго вечера или бодрого кофе перед сменой! ☕😴

Ну как у вас там весна? У нас, как и на рынке — то дождь, то снег, то опять «всё пропало» 😂

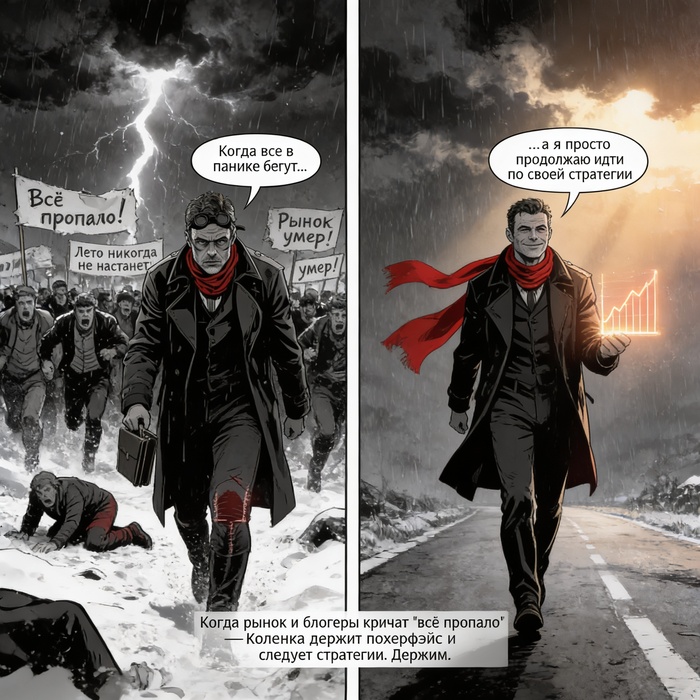

Акции бурят очередное дно. Блогеры уже в голос кричат, что бизнесу в таких условиях невозможно работать. Настроение у многих — «лето никогда не настанет».

Появляются риски, что не успеем победить эту инфляцию, как начнётся новая.

А что должен делать обычный долгосрочный частный инвестор в такой момент?

Продолжать следовать своей стратегии. Будет хуже? Скорее всего да. Что делать, когда станет ещё хуже? Покупать. Спокойно и без истерик.

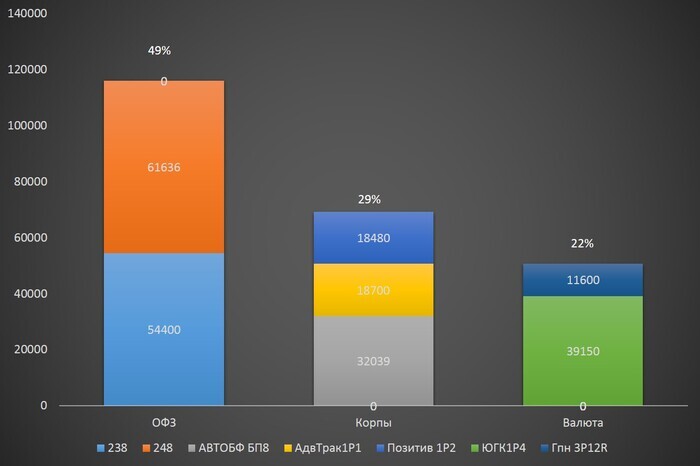

Терпение — наше всё. Но при этом надо понимать: всё когда-нибудь вернётся в оптимистичный круг. Просто вашей и моей инвестиционной жизни может на это не хватить. Поэтому диверсификация — наше всё. Зарабатываем и на вкладах, и на облигациях, и на консервативных историях.

Не унываем и не радуемся раньше времени. Сохраняем фирменный похерфэйс Коленки 😎

А как вы думали? Когда на рынке льётся кровь — легко оставаться спокойным и продолжать покупать? Это и есть настоящая проверка.

Всем удачи, крепкого здоровья и чтобы весна наконец-то пришла по-настоящему! 🌞

Держим, друзья! 💪

Мой скромный тг канал https://t.me/investornakolenke в закрепленном посте можно найти мой актуальный портфель