Под ребрами...

31 пост

31 пост

52 поста

Биржа снова делает ставку на классическую модель: торги, клиринг и комиссии. Но хватит ли этого, чтобы компенсировать минус 33% по процентным доходам?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#75. Под ребрами..

Немного запоздалый анализ, но, как говорится, поздно всегда лучше, чем никогда.

🥶 Выпустила наша любимая биржа отчёт за 2-й квартал 2025 года.. И, как часто бывает, ожидания многих не оправдались... результаты получились вполне нормальными, несмотря на то, что многие "аналитики" предрекали провал из-за падения процентных доходов.

Потери в одном направлении частично компенсировались в другом. Рост комиссионных доходов открыл маленький путь к возвращению к классической бизнес-модели, где как раз-таки комиссии являются ключевым драйвером роста выручки.

Но насколько серьёзно падение процентных доходов подорвало перспективы компании и есть ли основания для покупки акций? Традиционно с отчёта...

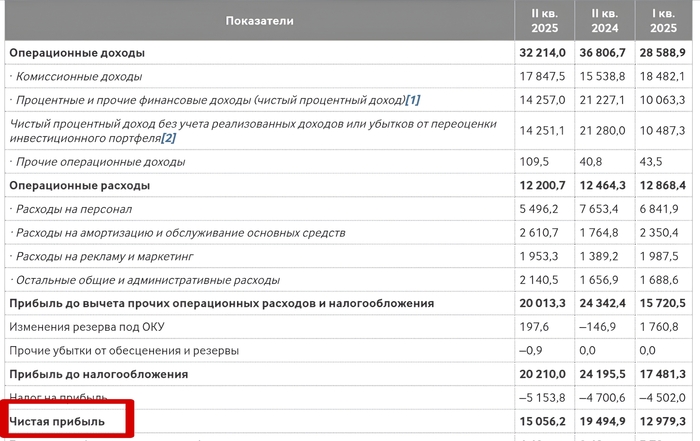

🔻Чистый процентный доход упал на 32,8% до 14,3 млрд ₽. Здесь проблема вытекает из рыночных реалий, где активно идёт процесс смягчения ДКП. Это провоцирует снижение клиентских остатков на счетах и изменения процентной конъюнктуры. Люди стали меньше оставлять денег под тот процент, который может себе позволить компания. За полугодие это одно из самых слабых мест компании.

🔺Комиссионные доходы выросли на 15% до 17,8 млрд ₽, заняв рекордные 56% в структуре выручки. Главные драйверы — доходы от комиссий, от облигаций (+78% или 2,67 трлн ₽), фондов денежного рынка (+21%) и рынка акций (+12%). Показатель имеет уже хорошую долю в выручке, что ещё раз подтверждает хорошую диверсификацию бизнеса (меньше зависит от процентных доходов).

🔻EBITDA снизилась на 13% до 22,1 млрд ₽. Достаточно ожидаемый результат из-за слабости процентных доходов, но стоит отметить, что снижение операционных затрат на 2,1% помогло удержать рентабельность EBITDA на уровне ≈ 70%

🔻Чистая прибыль упала на 22,5% и составляет 15,1 млрд ₽. Все это следствие слабости процентного сегмента + обилие санкций. Конечно, рост комиссий и контроль затрат удержали результат выше прогнозов (≈ 14 млрд ₽), но это все равно ощутимый спад

В общем и целом, компания успешно проходит этап "прихода к реальности". Комиссионные доходы уже второй квартал подряд обгоняют процентные, возвращая биржу к её корням — заработку на торгах и клиринге.

А так отчёт можно назвать "сдержанно-позитивным", с явными ухудшениями в отдельных сегментах. По показателям вопросов нет — всё ожидаемо.

Итак, одним из важных положительных моментов отчёта стало сокращение операционных расходов — пусть и всего на 2,1% (до 12,2 млрд ₽), но всё равно уже неплохо. Добиться такого удалось в основном за счёт оптимизации затрат на персонал (-28%, без бонусов и мотивационных выплат)

🖥 При этом затраты на IT и софт выросли на 55,3%, а амортизация — на 45,2%. Это связано с модернизацией инфраструктуры и развитием платформы "Финуслуги". Кроме того, налоги (кроме прибыли) увеличились из-за НДС на маркетинг и услуги, что слегка давит на маржу

В итоге получили соотношение расходов к доходам (CIR) — 38%, что говорит о неплохом улучшении эффективности

Также можно отметить несколько положительных драйверов:

✔ Клиентская база достигла рекордных 37,8 млн человек, из них 6,1 млн с ИИС. Активно торгуют 3,6 млн ежемесячно (+30%). Это, кстати, очень хороший драйвер для повышения дохода с комиссий + потенциал для роста платформы.

✔ Объёмы торгов. Капитализация акций — 52,1 трлн ₽ (рекорд), облигации привлекли 2,67 трлн ₽. Срочный рынок растёт за счёт 102 новых фьючерсов и запуска выходных торгов (ETF и деривативы, +5–7% к объёмам).

✔ Новые продукты. 131 новый ETF, индексы MOEXBTC (для крипты) и ICLIMATE (ESG), платформа MOEX Start для pre-IPO. Необычные, но пока обнадеживающие шаги по развитию

🤔 В октябре прошлого года анализ Мосбиржи завершился словами: "Нет дальнейшего роста процентных доходов = нет роста акций Мосбиржи". Сегодня ситуация наконец-то начинает разворачиваться в другую сторону. Но нужно понимать, что процентные доходы всё ещё занимают внушительную долю в выручке, и компенсировать такое падение (-33%) будет непросто. Компания неплохая, с адекватными дивидендами, со справедливой оценкой, но с весьма ограниченной перспективой роста.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Август должен был стать спокойным месяцем для облигаций. В итоге — падение индекса RGBI, негативный геополитический фон и слабые аукционы Минфина. Стоит ли связываться с облигациями в такой момент?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#162. За чашкой чая..

На протяжении всей этой недели рынок облигаций чувствовал себя чуть ли не в два раза хуже рынка акций. Это мы могли наблюдать по динамике индекса RGBI (-2% за неделю) и заметному снижению объёма торгов.

🗿 Кроме того, немного расстраивает тот факт, что весь август выдался сложным для облигаций, несмотря на хорошие предпосылки в начале месяца. Причин накопилось достаточно много, и главное — они сильно отличаются друг от друга

Так что же происходит на рынке облигаций? Почему они так просели за последнюю неделю и есть ли смысл сейчас набирать бонды? Давайте разбираться..

Буквально несколько дней назад ЦБ выкатил свежие данные по инфляционным ожиданиям населения, где в очередной раз люди усомнились в "официальной" статистике. Ожидания подскочили до 13,5% (с 13% в июле), а годовая инфляция держится на 9,05%.

👤 Ну и естественно, рынку это не нравится, так как если народ не ощущает снижение инфляции, или ещё хуже ожидает ее повышение... то это может повлиять на динамику снижения ключевой ставки. На этом фоне длинные ОФЗ, которые составляют основу RGBI, просели, а их доходности подскочили. По нашему списку лучших ОФЗ уже можно получить минимум 14–14,2%

Но, к счастью... инфляция — не единственный виновник.

🇺🇸 Весь август мы ощущали давление со стороны Запада, которое в основном сводилось к экспорту/импорту и пошлинам на третьи страны, имеющие торговые соглашения с РФ. Администрация Трампа ввела новые тарифы (25% на импорт из Китая, Индии и ЕС), из-за чего нефть рухнула на 10% (с $74 до $65 за баррель).

А там, где падают экспортные доходы, неизбежно растёт бюджетный дефицит. Минфину приходится больше заимствовать через ОФЗ. По сути, внешние шоки (типа падения нефти) ухудшают настроения инвесторов, которые начинают требовать более высокой доходности (покупают ОФЗ дешевле, что толкает цены вниз и индекс RGBI в минус).

На этой неделе спрос оставался достаточно слабым: покрытие аукционов ≈1,4 раза (нормально, но ниже, чем в июле, когда было 1,5–2 раза), а премия к вторичному рынку выросла до 8–10 б.п., чтобы привлечь покупателей. В итоге Минфин разместил объём (размещение свежих ОФЗ 20 и 27 августа), но под более высокие ставки (13,66–14,03%), что усилило давление на вторичный рынок — инвесторы, видя это, начали фиксировать прибыли по старым ОФЗ, и RGBI просел с 121 до 119 пунктов.

Индекс RGBI

Сначала стоит вспомнить, что рынок облигаций уже отыграл 25% с дна 2024 года, и потенциал роста тела ограничен, но...

Сложно не согласиться с тем, что для сохранения части капитала (или для консервативных инвесторов) вкусные 14% годовых — это неплохой вариант. Особенно это касается долгосрочных инвесторов, которые планируют держать бумаги хотя бы до конца 2026 года, когда по прогнозам ЦБ ставка упадёт до 12–13%, что позволит получить дополнительно 5–8% на росте тела

🤔 Как по мне, заходить сейчас имеет смысл, но только с мыслями о том, что нужно будет держать минимум до конца 2026 года. Краткосрочно они мне не особо нравятся, так как доходность от переоценки не компенсирует риски, которые могут быть вызваны либо геополитикой, либо замедлением темпов снижения ключевой ставки. И вот судя по тому, что мы видим сегодня: мирные соглашения снова провалились + свежие заявления ЦБ о возможных "паузах" в этапах смягчения ДКП — риск сохраняется

Как считаете, оправданы ли краткосрочные спекуляции на росте ОФЗ в сентябре?

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

EBITDA, EBIT, EBT… Буквы одни и те же, а смысл — разный. Баффет презирает один показатель, а российские компании им гордятся. Так какая же метрика в нашей реальности честнее показывает картину?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#161. За чашкой чая..

Пока на российском рынке все стабильно... ничего не понятно, решил отвлечься и написать что-то познавательное и не менее интересное

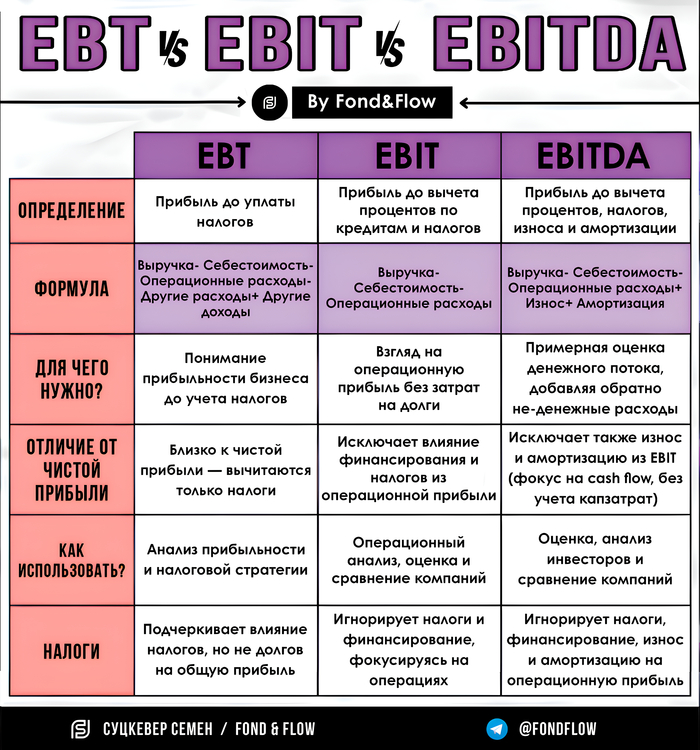

👥 Как все знают, при анализе отчетов компаний многие обращают внимание на такую метрику, как EBITDA, которая показывает прибыль до вычета процентов, налогов, износа и амортизации. В России эта метрика, пожалуй, одна из основных для большинства инвесторов, но есть и те, кто предпочитает альтернативные метрики для своего анализа — EBT и EBIT

Особенно интересно было читать, как Уоррен Баффет открыто критикует одну из них — EBITDA, называя её "бесполезной" и неоднократно выражая недоверие к показателю. А к другим — нет...

Так в чем же разница между этими метриками? Почему Баффет так скептичен, и как можно применять их для анализа российских акций? Давай смотреть...

Как я понял, нелюбовь Уоррена к этой метрике стала публичной после того, как в письме акционерам Berkshire Hathaway в 2000 году он назвал её "изобретением бухгалтеров", скрывающим реальное финансовое положение компании

💢 Основная претензия — в том, что EBITDA игнорирует важные расходы, вроде CAPEX и износа активов + он также отмечал, что этим показателем компании часто "приукрашивают" ради собственной выгоды.

А на российском рынке эта критика ещё более актуальна.

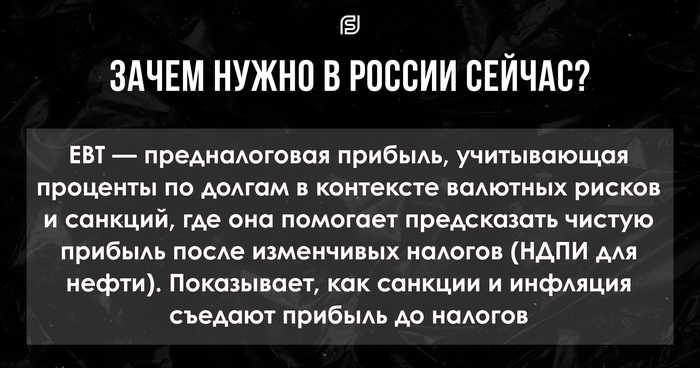

🇷🇺 Самые популярные компании работают в капиталоемких отраслях (Газпром, Роснефть), где инвестиции в инфраструктуру (газопроводы, месторождения) и амортизация оборудования составляют значительную часть затрат. EBITDA может показывать завышенную прибыльность, не отражая реальных денежных потоков, что особенно опасно в условиях санкций, когда доступ к капиталу ограничен, а рубль волатилен.

Альтернативой он предлагает ориентироваться на чистую прибыль или операционный денежный поток, который мы совсем недавно также разбирали

Для наглядного примера, взял две всеми известные компании важного для нашей страны сектора, а именно — Газпром и Роснефть.

Все данные взяты из отчёта компаний по МСФО за 2024 год:

Формула: EBIT = Выручка - Себестоимость - Операционные расходы - Другие расходы + Другие доходы

🔹Газпром — EBIT = 10,715 трлн - 6,5 трлн - 1,5 трлн - 0,2 трлн + 0,015 трлн = 2,53 трлн ₽

🔹Роснефть — EBIT = 10,139 трлн - 6,27 трлн - 0,895 трлн - 0,236 трлн + 0,010 трлн = 2,13 трлн ₽

Что это нам показывает ❓ EBIT Газпрома немного выше, чем у Роснефти, несмотря на схожую выручку, из-за более низкой себестоимости. Это полезно для сравнения операционной эффективности в нефтегазовом секторе, игнорируя влияние долгов, что актуально для российских компаний с разной структурой капитала

Формула: EBITDA = EBIT + Амортизация и износ

🔹Газпром — EBITDA = 2,532 трлн + 0,60 трлн = 3,13 трлн ₽

🔹Роснефть — EBITDA = 2,129 трлн + 0,85 трлн = 2,98 трлн ₽

Что это нам показывает❓ EBITDA Газпрома выше из-за меньших амортизационных расходов, тогда как у Роснефти они выше из-за более интенсивной добычи и переработки. Это полезно для оценки потенциального денежного потока, но, как предупреждал Баффет, не отражает реальные капзатраты, особенно для Роснефти с ее крупными инвестициями в проекты

Формула: EBT = EBIT - Проценты по долгам

🔹Газпром — EBT = 2,532 трлн - 0,72 трлн = 1,81 трлн ₽

🔹Роснефть — EBT = 2,129 трлн - 0,24 трлн = 1,89 трлн ₽

Что это нам показывает❓ EBT Роснефти немного выше Газпрома, но разница в процентах по долгам отражает большую долговую нагрузку Газпрома из-за валютных обязательств. EBT помогает анализировать налоговую нагрузку и влияние финансирования, что важно для обеих компаний с учетом санкций и рублевых рисков.

🤔 В итоге получаем картину, где каждая метрика рассказывает свою половину правды. Здесь важно понимать, что по отдельности метрики не могут использоваться в качестве основного анализа. Важно учитывать множество других факторов, особенно это касается нашего рынка

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

От «самого надёжного» к объекту критики аналитиков — всего один квартал. Где именно банк оступился и чего теперь ждать акционерам?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#74. Под ребрами..

Итак, дошли руки до результатов самого лучшего банка России за 2024 год. Если вспомнить, что говорили о нём после публикации МСФО за прошлый год, то сегодня всё сильно изменилось.

🗿Несколько дней назад БСПБ опубликовал отчет за 2-й квартал 2025 года. Результаты вызвали массу негатива не только в сторону банка, но и всего сектора в целом. Несмотря на рост доходов, увеличение резервов, снижение рентабельности и какие-никакие дивиденды привели к падению акций на 6% в день публикации, а сам отчёт назвали "неожиданным разочарованием".

Что пошло не так у одного из лучших банков прошлого года? Действительно ли отчёт оказался таким плохим и как теперь реагировать на это инвесторам? Давайте смотреть...

Источник: БКС Мир Инвестиции

🔺Чистый процентный доход вырос на 17%, до 19,5 млрд ₽. А все благодаря впечатляющему расширению кредитного портфеля (+18,3% г/г). Корпоративный портфель прибавил 16% с начала года, а розничный — 7,8% (до 174,7 млрд ₽).

🔺Чистый комиссионный доход увеличился лишь на 5%, до 2,8 млрд ₽, за счёт роста транзакционной активности. Но из-за малой доли в общей выручке (24,4 млрд ₽) он не стал основным драйвером.

🔺Доход от операций на финансовых рынках подрос на 9%, до 2,8 млрд ₽, но, увы, как и комиссии, не смог спасти общую картину.

🔻Чистая прибыль упала аж на 19,2% за год и на 38% по кварталу, составив 9,1 млрд ₽. И ключевой причиной стал резкий рост отчислений в резервы (6,9 млрд ₽, почти вдвое больше, чем годом ранее) + увеличение операционных расходов на 20,6%, до 6,6 млрд ₽.

И казалось бы, неплохо... Да, просели где-то по доходу от комиссий, где-то снижение ставки сыграло против, но рост в целом положительный. В чем же проблема?

Основная претензия именно к показателям была основана на контрасте между первым кварталом и вторым. Если в первом мы видели продолжение той хорошей базы с 2024 года, где чистая прибыль прибавила чуть ли не 20%, то во втором она снизилась на те же 20%. Здесь и возникают вопросы.

Сначала хочется отметить, что с качеством кредитного портфеля всё нормально. На первый взгляд. Просрочка (NPL) выросла лишь на 0,2 п.п. с начала года, до 4,9%, а покрытие резервами осталось на комфортном уровне 86%.

Но, как это часто бывает, главное скрыто в деталях...

⚠ Самое тревожное, что я увидел — это рост стоимости риска (COR), который взлетел с -0,02% до 3,4%, что для консервативного БСПБ с исторически низкорисковым портфелем — мягко говоря, не очень. Это и указывает, что у банка явные проблемы с качеством активов. Отчисления в резервы составили 6,9 млрд ₽, что и стало ключевой причиной падения прибыли.

Кроме того, менеджмент пересмотрел прогноз COR на 2025 год с "менее 1%" до "менее 2%", ожидая дальнейшего ухудшения финансового состояния заёмщиков, особенно в корпоративном сегменте.

Ну и подходим к самому главному фактору критики аналитиков — дивидендам

Менеджмент решил перестраховаться из-за роста резервов и снизил коэффициент выплаты дивидендов до 30%, что соответствует нижней границе дивидендной политики...

❗По итогу выплаты за 1-е полугодие составят 7,4 млрд ₽, или 16,61₽ на акцию. При цене акций 350–370₽ это всего 4–5% див.доходности. И это на фоне прогнозов аналитиков в начале года о выплатах до 30₽ за полугодие и доходности до 16,6% за год. Сейчас, с учётом слабого 2-го квартала, она составит 8–9%. Это всё ещё конкурентно, но ниже, чем у большинства в секторе.

Именно это спровоцировало падение акций в день публикации. Но, как говорится, ваши ожидания = это ваши проблемы.

🤔 Как по мне, после отчёта нельзя назвать БСПБ какой-то плохой компанией, в которую категорически нельзя инвестировать. Да, согласен, это не лучший выбор для тех, кто ищет высокую див.доходность или быстрый рост акций. Однако благодаря сильной капитализации, росту депозитов и перспективам стабилизации качества портфеля акции легко могут вернуться к 400₽. Текущий P/E (3,4x) ниже среднеисторического (3,8x), что говорит о недооценённости. Но, судя по объёмам, рынок больше ориентируется на тех, кто выиграет от смягчения ДКП. В целом, с этим согласен.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Прошлые выпуски:

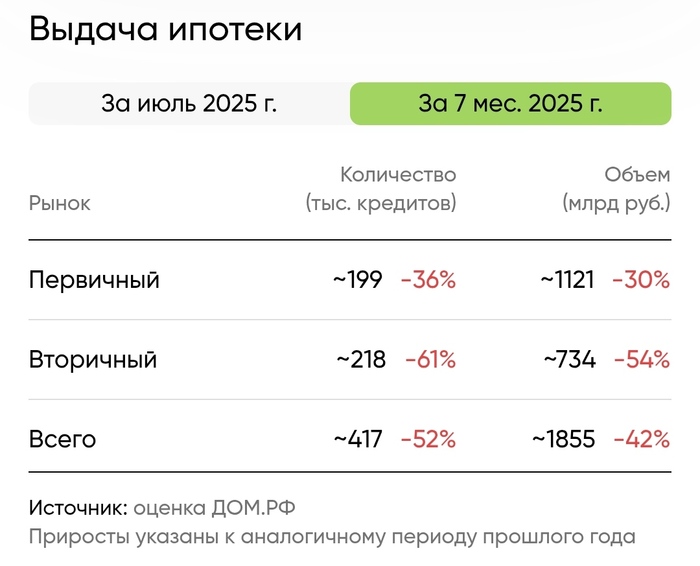

Когда 80% ипотеки — льготная, а рыночная почти исчезла, вопрос звучит иначе: мы спасли рынок или окончательно убили его зависимостью от государства? Хватит ли этой «поддержки» хотя бы до 2027 года?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#160. За чашкой чая..

Ну что, вот и долгожданное возвращение к нашему уважаемому и весьма частому гостю статей — Марату Шакирзяновичу

📰 Очень заинтересовало меня его свежее интервью порталу "Ведомости", где он заявил, что рыночная ипотека в России "почти перестала существовать как класс", указав, что доля рыночной ипотеки сократилась до 20%, тогда как льготные программы занимают 80% рынка. Ранее соотношение было немножечко другим... 70% — рыночная, 30% — льготная (Источник)

Но главный тезис заключался в том, что в принципе без поддержки льготных программ рынок недвижимости мог бы "схлопнуться", да и вообще вы все не цените то, что делается для народа. Только критикуете.

По итогу на 2025 год получаем полумертвый рынок недвижимости, бедных девелоперов, которых нужно постоянно жалеть, и депутатов, не знающих как это все исправить

Действительно ли льготные программы спасли рынок недвижимости? И что нас ждёт в перспективе? Давайте разбираться...

Для начала хочется сказать, что как чиновника его понять в принципе можно, и даже частично с некоторыми вещами согласиться

Льготные программы, запущенные в 2020 году как антикризисная мера, действительно как-то стимулировали спрос на жилье. Тогда в период пандемии без льготной ипотеки справиться было бы намного тяжелее + не забываем, что у нас совсем недавно ставки доходили до 30%, и брать без льгот... Мало кто стал бы

Но... Давайте вспомним и обратную сторону медали:

💢 Перегрев цен. Спрос, подогретый низкими ставками, позволил застройщикам поднимать цены, что сделало жилье менее доступным для тех, кто не мог воспользоваться льготной ипотекой или не имел значительных сбережений. Особенно это было видно в период с 2020–2022 года, когда средний первоначальный взнос по ипотеке составлял 25-27% (данные РБК). Тогда многие покупали новое жилье за счет продажи старого, а цены на первичном рынке росли быстрее инфляции.

💢 Зависимость от господдержки. Хуснуллин сам признает, что без льготных программ рынок бы "схлопнулся". Это говорит о том, что рынок недвижимости стал искусственно зависим от государственных субсидий. Когда льготную ипотеку начали сворачивать (например, массовую программу под 8% с июля 2024 года), продажи новостроек в некоторых регионах упали на 50–70%... Застройщики привыкли к высокому спросу и высоким ценам, а покупатели — к низким ставкам. Теперь рынок не может функционировать без постоянных вливаний из бюджета.

💢 Псевдодоступность жилья. Льготные программы не решили проблемы с доступностью жилья В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ. По данным "ДомРФ" за 2025 год, доступность ипотеки упала до исторического минимума из-за роста цен на жилье и высоких рыночных ставок (24,45%).

Ещё раз повторю, что как чиновника, ответственного за строительную отрасль, его понять можно. Он пытается балансировать между поддержкой застройщиков, сохранением доступности жилья и выполнением указов президента

Но его прогноз, что основные трудности для застройщиков начнутся в 2027–2028 году, когда эффект от сворачивания льготных программ станет очевидным... не говорит ли нам о том, что проблемы просто отложены, и все эти льготки решают лишь краткосрочные цели❓

Конечно, всем легче сказать "во всем виновата ипотека", не решая структурных проблем. Но ведь сама вот эта "проблема" далеко не в самих программах, а в том, как они были реализованы: без достаточного контроля за ценами и без постепенного сворачивания.

🤔 Лично я отношусь к таким заявлениям немного скептично. Без реформ в строительной отрасли и смягчения политики ЦБ текущая зависимость от льготных программ лишь откладывает кризис. В конечном итоге все будет зависеть от ключевой ставки, которая если не снизится значительно, рынок недвижимости будет стагнировать, а риски для застройщиков вырастут к 2027–2028 годам, как он сам и прогнозирует

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Продажи алкоголя в России рухнули, импорт вытесняют пошлины, а потребители массово уходят в «дешёвку». И лишь некоторые компании растут рекордными темпами. Инвесторам остаётся только правильно выбрать, на кого ставить...

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#159. За чашкой чая..

Совсем недавно наткнулся на обилие новостей со статистикой в различных СМИ о падении продаж алкоголя и бессмысленности инвестирования в компании сектора. Мол, если главный драйвер роста упал, то не следует ждать хорошей перспективы от таких акций... Да, но не совсем так

🍺 По статистике видно, что алкогольный рынок в первом полугодии достаточно сильно просел и это заметно не только по просадке продаж на 14,7%, но и по сокращению производства на 26% до 46,58 млн декалитров. Водка потеряла 4,2%, коньяк — 9,8%, тихие вина — 12%, а слабоалкогольные напитки рухнули на рекордные 88,9%. (Источник)

Действительно ли в секторе всё настолько плохо? Как это повлияет на экономику и какие компании могут не только выдержать, но и оказаться в плюсе? Давайте смотреть...

В конце прошлого года производители и дистрибьюторы достаточно быстро начали формировать товарные запасы. А способствовало этому — двойное повышение акцизов (в мае 2024 и январе 2025). Акциз на спирт вырос на 15%, до 740 рублей за литр, что привело к резкому сокращению производства в первом квартале 2025 года и снижению продаж, так как склады уже были заполнены.

❗Но... Многие не упоминают того, что по статистике ЦБ, во втором квартале они все же начали распродавать по более оптимальным ценам, дабы смягчить спад к концу года.

Кроме того, не забываем про уже "устаревшую" проблему с инфляцией и высокой ключевой ставкой. Импортные вина из недружественных стран подорожали на 40% из-за повышения пошлин до 25%, а это сократило их долю на рынке. Потребители, особенно в регионах с низкой покупательной способностью, переходят на более дешёвые напитки, такие как пиво, или даже на нелегальную продукцию, что усиливает теневой рынок.

Несмотря на общий спад, некоторые сегменты показывают рост:

✔ Ликеро-водочные изделия (ЛВИ): +14,9%, до 6,8 млн декалитров, благодаря интересу к новым продуктам (джин, ром, ликёры) и меньшей крепости

✔ Игристые вина: +18,5%, до 7,2 млн декалитров, за счёт популярности российских брендов (вынужденной из-за сокращения импорта)

Теперь о главном — об акциях. Для инвесторов здесь могут появиться очень интересные точки входа. Выделю трёх кандидатов:

Занимает второе место на рынке ЛВИ с долей 11%, уступая только "Татспиртпрому". Основной акцент — на крепкий алкоголь (водка, виски) и вина, но компания активно развивает ЛВИ и слабоалкогольные напитки.

Главный плюс — низкий P/E (9), также не забываем про IPO сети "ВинЛаб", которая может стать мощным драйвером роста капитализации. Как по мне, может стать интересной за счёт IPO и низкой оценки

Активно замещает водку ЛВИ, которые составляют уже 40% отгрузок. Это позволило увеличить операционную прибыль на 50%.

Главным плюсом является более быстрая адаптация к новым трендам (рост спроса на джин, ром, ликёры), чем у большинства. А вот по минусам особенно выделил бы высокий P/E (29), что говорит о переоценке. По текущим ценам брать бы не стал, а вот при коррекции — очень интересно

Много слов не нужно. Главный бенефициар замещения импортных вин российскими. Продажи игристых вин выросли на 18,5%, что компенсирует спад в тихих винах.

По плюсам я бы отметил то, что компания выигрывает от роста пошлин на импортное вино и популярности российских брендов. Стабильный рост продаж в премиальном сегменте. Но снова видим переоценку (P/E 14) + проблемы с долгами. На краткосрочный рост я бы не рассчитывал, но в долгосрочной перспективе может хорошо себя показать.

🤔 В целом, ожидаю к концу 2025 года восстановление рынка особенно в премиальных категориях перед новогодними праздниками. Также не забываем, про перспективы снятия санкций, что также может поспособствовать росту продаж. Маловероятно до конца года, но драйвер долгосрочный.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Пока ещё убыточна... даже несмотря на положительную EBITDA, грандиозный рост аудитории и снижение долга. Почему цифры из отчётов и ощущения реальных пользователей — постоянно не сходятся?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#73. Под ребрами..

Пока все удивляются "радужным" новостям после переговоров на Аляске, о рисках которых я писал 10 августа, продолжаем и дальше анализировать свежие отчёты компаний за 1-е полугодие 2025 года.

📡 В этот раз решил обсудить отчёт по МСФО от компании ВК. Выдался он достаточно неплохим, особенно с учётом того, что впервые за долгое время компания показала положительную EBITDA и снижение долга. Однако сохраняющиеся убыточность и снижение темпов роста ключевых сегментов заставляют подумать о множестве вопросов.

Что же сегодня происходит с компанией? Какие перспективы есть на ближайший год и стоит ли присматриваться к её акциям? Давайте разбираться...

🔺 Выручка выросла на 13% до 72,6 млрд ₽. Хороший результат, если не смотреть на темпы роста, которые нормально так замедлились. Особенно это заметно в ключевом сегменте "Социальные платформы и медиаконтент" — рост всего +8% (50,5 млрд ₽). Для сравнения, сегмент технологий для бизнеса (VK Tech) прибавил +48%, а образовательные технологии +24%. Что это? Диверсификация?

🔺 скорр. EBITDA выросла до 10,4 млрд ₽ против убытка в 545 млн ₽ годом ранее. Больше всего радует рентабельность по EBITDA (14%), а в сегменте социальных платформ практически 20%. Компания понемногу учится контролировать расходы и монетизировать аудиторию.

🔺 Чистый убыток сократился на 48% до 12,7 млрд ₽. Динамика радует, но убыточность остаётся ключевой проблемой. Высокая амортизация (из-за инвестиций в серверы, ИИ и новые проекты) и финансовые расходы продолжают тянуть компанию вниз.

Кроме того, интересно было посмотреть на статистику роста "аудитории" по ключевым сегментам. А там... сказка.

На сегодняшний день ежедневная аудитория сервисов ОФИЦИАЛЬНО достигла 78 млн пользователей (+18% по времени, проведённому в сервисах). Удивительно, насколько отличаются мнение самих авторов контента и официальные данные. Так, к примеру, мессенджер ВКонтакте нарастил месячную аудиторию до 92,5 млн (+5%), где авторы каждый день жалуются на "мёртвую аудиторию"

А вот кому верить, каждый сам для себя поймет)

Ну, для начала стоит поздравить компанию с тем, что впервые с 2023 года она вышла на положительную операционную прибыль (EBITDA). Это хорошее достижение, учитывая, что ещё год назад она была в минусе.

Теперь по поводу проблем и рисков. Есть две основные:

Убыточность. Несмотря на позитив, компания остаётся убыточной. Чистый убыток в 12,7 млрд ₽ — это лучше, чем 24,6 млрд ₽ год назад, но высокая амортизация и финансовые расходы (8,2% по долгам) мешают выйти в прибыль. Свободный денежный поток (FCF) остаётся отрицательным из-за капитальных затрат на новые проекты (хвалебный MAX, VK Play, RuStore). Сложно представить позитивный FCF в ближайшие 2–3 года.

Замедление основного сегмента. Как писал выше, рост выручки в "Социальных платформах" (+8%) отстаёт от других сегментов. Это может быть связано с насыщением рекламного рынка или конкуренцией, что бьёт по общей картине

Также отдельно хотел бы упомянуть ситуацию с допэмиссией на 112 млрд ₽. В итоге с помощью неё получилось сократить чистый долг до 77 млрд ₽ и как-никак укрепить баланс. Но опять-таки это в свою очередь увеличило количество акций в 2,5 раза, что размыло доли миноритариев.

🤔 Мнение касательно привлекательности компании — не поменял. С текущим мультипликатором 13 FWD EV/EBITDA она выглядит менее интересно, чем, например, Яндекс (6–7 FWD EV/EBITDA), который растёт быстрее и имеет более устойчивую бизнес-модель.

Как считаете, сможет ли компания в этом году выйти на чистую прибыль, учитывая сокращение убытков и рост EBITDA?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Выручка падает, конкуренты из синтетики рвут рынок, дивидендов нет. Но акции растут. Как долго можно жить на «разовых доходах» и продаже прошлого — и что делать инвесторам?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#72. Под ребрами..

В преддверии важнейших переговоров, разбавлю пятницу небольшим анализом свежего отчёта за 1-е полугодие главного алмазодобытчика страны.

💢 По сути у компании не было хороших моментов на протяжении длительного времени в этом году, так как многое заложено именно на экспорте. Помимо этого, стоит признать частичную потерю внутреннего рынка в пользу синтетики, а конкуренцию она проигрывает уже не слабыми темпами

На всем этом багаже компания демонстрирует рост чистой прибыли и достаточно хороший рост акций, которые за лето выросли почти на 15%, не уступая более популярным акциям роста

Что сейчас происходит с компанией? Есть ли хоть какие-то положительные факторы для роста интереса к акциям? Традиционно начинаем с отчёта...

🔻 Выручка упала почти на 25% и составляет 134,2 млрд ₽. Основные проблемы доставили наши любимые санкции. Только от G7 и ЕС нам прилетел запрет на импорт алмазов от 0,5 карата с марта 2025 + добивается все это слабым спросом на ювелирку в США и Китае. Компания что-то пыталась сделать со спросом скинув цены на 10%, но — эффекта ноль

🔻 EBITDA также упала на 42%, до 37,1 млрд ₽. Маржа сжалась из-за роста операционных затрат и падения добычи (глобал прогноз на 2025: 85–90 млн карат, -20% к уровню пятилетки)

🔺 Чистая прибыль выросла на 11% и составила 41 млрд ₽. Неплохо, скажу я вам, смотря на общие проблемы, но рост объясняется разовыми факторами и небольшой оптимизацией затрат.

Сам по себе отчёт слабый, но радует, что выручка немного восстанавливается. Думаю, скорее всего, за счёт продаж премиальных алмазов по более высоким ценам и роста экспорта в Азию (Индия, ОАЭ) после отмены плавающих экспортных пошлин с января 2025. Но снова — разовый фактор

Больше волнует конкуренция с синтетикой. LGD, $300–500 за карат против $1500+ за натуральные... В итоге массовый покупатель берет первое

Как уже все поняли, рост прибыли = разовый фактор. Но вот какой? Тут будет интересная история

❗Ключевой драйвер прибыли — продажа африканских активов. Алроса вышла из 41% в ангольском руднике Катока, получив 15,9 млрд ₽, и продала 55% в Hydroshicapa (ГЭС для Катоки) за 6,7 млрд ₽, плюс отразила 19 млрд ₽ как прочий доход от переуступки дивидендной задолженности Катоки.

Ничего непонятно, а оно и не нужно.

💨 А суть тут такая — компания "надула" себе чистую прибыль во 2-м квартале в ТРИ РАЗА, до 24,8 млрд ₽, что уже значительно увеличивает ту сумму, которую мы получили в конце полугодия. И конечно, если вычесть эффект сделки и курсовую прибыль (5,2 млрд ₽ от переоценки валютного долга), чистая прибыль составила бы всего 7,7 млрд ₽ (+5%).

Итого, где была бы ваша прибыль без такого фактора? Где-то очень далеко.

В мае этого года прошло очередное собрание акционеров, где косвенно решались вопросы относительно дивидендов. Закончилось оно весьма ожидаемо — отменой выплат за 2024 год. Объяснили это "классическим" инвестированием в будущее, созданием подушки безопасности и все в таком духе.

Что изменилось на сегодняшний день❓ Ни-че-го

Почти все аналитики сошлись в едином мнении, что промежуточных дивидендов в 2025 году ждать не стоит.

👔 Позитивный момент — АКРА в мае подтвердила наивысший рейтинг ААА, несмотря на рост чистого долга до 60,97 млрд ₽ (1,18x EBITDA). Компания также оптимизировала затраты: сократила топ-менеджмент (у гендиректора стало меньше замов) и замедлила инвестпрограмму, что помогло удержать FCF в плюсе.

Если говорить об оценке... Алроса очень дорогая (FWD P/E 24). Сравните с Норникелем (P/E 10–12) или Русалом, который может стать интереснее при снижении ставок ФРС.

🤔 Лично мне компания не интересна по сегодняшним ценам. Кэш от продажи Катоки не решил проблему низкого FCF, и без восстановления спроса Алроса либо продолжит накапливать долг, либо будет вынуждена экономить на дивидендах...

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: