Под ребрами...

31 пост

31 пост

52 поста

14 лет на выплату долгов, снижение маржи, размытые доли акционеров и стагнация на всех ключевых рынках. Стоит ли надеяться на чудо после допэмиссии в 113 млрд рублей?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#67. Под ребрами...

Вот и дошли руки до самых лучших...

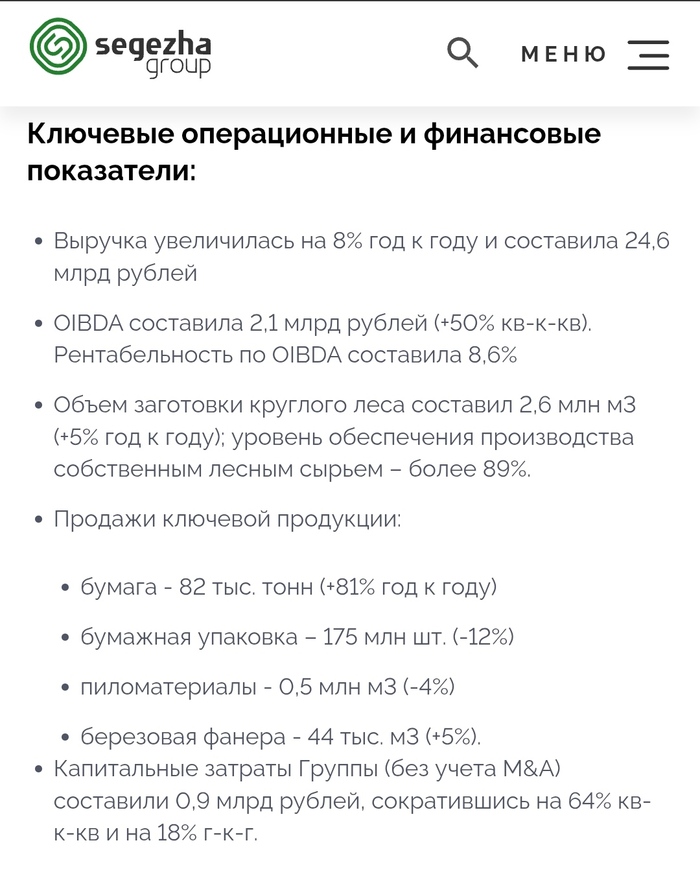

Segezha Group недавно опубликовала отчет за 1-й квартал 2025 года. И знаете, уже не удивляет. Компания все также сталкивается с огромным количеством проблем, которые в нынешних условиях рынка сложно решаемы

🩸В основном проблема заключается в огромном долге — 118 млрд ₽, на погашение которого, по разным оценкам, нужно потратить около 14 лет + разноплановые сложности с экспортом и местным рынком.

Что сегодня происходит с компанией и стоит ли в ближайшем будущем ждать от нее улучшений? Давайте смотреть...

🔺Выручка выросла на 7,7% и составляет 24,6 млрд ₽. Конечно же, основной вклад внес бумажный сегмент, где спрос и цены выросли на 5–10% на российском и экспортных рынках. Спрос немного отыграл падение последних лет

🔻 EBITDA упала на 16,5% до 2,1 млрд ₽. Причины разные... Рост тарифов РЖД на транспортировку (на 10–12% в 2025) и слабый спрос на фанеру и пиломатериалы в Китае. Но важно другое — маржа OIBDA сократилась с 11,1% до 8,6%, сигнализируя о снижении операционной эффективности.

🔻 Чистый убыток вырос на 31,6% и теперь составляет 6,8 млрд ₽. Ну тут спасибо высоким процентным расходам (втрое превышающим OIBDA) и операционным убыткам. Долговая нагрузка уж слишком давит на результаты. Процентные расходы составили около 6,3 млрд ₽, что почти полностью съедает операционную прибыль.

По итогу имеем стабильно "плохую" Сегежу. Только не могу понять, что больше пугает: долговая нагрузка в 118 млрд ₽ или свободный денежный поток, что упал на 14,1% от рыночной капитализации (-166 млрд ₽)? Даже страшно рассуждать...

Стоит честно признать, что компания встречается с уникальными вызовами в весьма непростых условиях. Если кратко по направлениям:

💢 Бумага. Спрос и цены понемногу восстановились (+5–10%), но сильно волатильны. Это связано с восстановлением потребительского спроса в России и Азии после кризиса 2022–2023 года.

💢 Бумажная упаковка. Тут сильно давит замедление строительной отрасли в России.

💢 Фанера. Избыточное предложение на экспортных рынках (особенно в Азии) давит на цены, а это, соответственно, снижает маржинальность.

💢 Пиломатериалы. Подвел экспорт, а именно слабый спрос в Китае из-за проблем со строительной активностью.

💢 Клеёные балки. Единственный сегмент с ростом цен, но его доля в выручке остаётся незначительной (менее 5%).

Сейчас треть выручки (около 8 млрд ₽) приходится на наш рынок, где остаётся жёсткая ДКП, что снижает спрос в строительстве. Экспорт же осложнён логистикой (рост тарифов РЖД), даже в тот же Китай + Ещё и крепкий рубль, что также снижает экспортную выгоду, уменьшая маржу...

Для меня самое страшное в истории Сегежи — это даже не убытки и не стагнирующие цены. Это, как я уже писал — долговая нагрузка

Чистый долг в 118 млрд ₽ и процентные расходы, втрое превышающие OIBDA, создают огромное давление. И к этому добавляем долг, который нужно выплатить в этом году (около 50 млрд ₽).

❗ Допэмиссия на 113 млрд ₽, проведённая в этом месяце, должна сократить долг до ≈ 50 млрд ₽ во втором квартале, но... в её результате доля акционеров была размыта примерно в 4,5–5 раз. Как по мне, решение временное.

Ну и в конце хотелось бы упомянуть нового президента компании, Кирилла Арсентьева. Насколько он поможет и изменит ли что-то в компании? Можно только догадываться...

🤔 Лично для меня тут все понятно. Отчёт показал насколько Сегежа остаётся в сложном положении. Допэмиссия и смена руководства дают шанс на восстановление, но без роста цен, решения логистических проблем и реструктуризации долга, убытки продолжат тянуть компанию вниз. Я точно не рассматриваю компанию как потенциальную покупку на 2025 год

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Год после IPO = минус 60% по акциям. Как логистическая экспансия, раздувание штата и дорогие кредиты стали тяжёлым грузом для компании, которую ещё "вчера" пытались впихнуть вам псевдоаналитики?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#66. Под ребрами...

Продолжаем разбирать свежие отчёты компаний за первый квартал 2025 года. На этот раз решил заглянуть к старым "друзьям", что размещались на рынке в 2024 году

📅 Если вспомнить, то за тот год в России прошло рекордное за последние 17 лет количество IPO — около 14 компаний. Был и МТС Банк, и Делимобиль, Диасофт, Кристалл, и герой нашего сегодняшнего выпуска — ВсеИнструменты.ру.

Тогда перед размещением я сделал небольшой разбор IPO, с критикой маркетинговой части. Особое внимание уделил "блогерам", которые всеми силами пытались продать нам идею хорошей инвестиции в компанию. Пришло время подвести итоги...

Традиционно, с отчёта...

🔺Выручка выросла на 19% до 40,7 млрд ₽. Рост обеспечил B2B-сегмент (+11% клиентской базы) и средний чек (+21%), но малоснежная зима и слабая стройка затормозили B2C.

🔺EBITDA выросла на 2% и составила 2,7 млрд ₽. СТМ и эксклюзивный импорт (доля 13%) спасли от падения, но расходы на склады и штат всё съели. Ладно хоть не полностью.

🔻 Чистый убыток составил 670 млн ₽ (в прошлом году была прибыль 663 млн ₽). В основном, такой разворот связан с процентами расходами (85% EBITDA) и арендными платежами. + Были разовые выплаты по акциям (127 млн ₽).

По итогу, хвала B2B-сегменту, где доля в товарной выручке достигла 69,4%, а доля собственных торговых марок и эксклюзивного импорта выросла до 13%, что позволило нарастить валовую прибыль на 30% с маржой 30,2%. Для DIY-рынка это весьма и весьма неплохо, особенно на фоне ценового давления от маркетплейсов вроде Озона и Wildberries.

Главный пункт, который сразу же смущает каждого инвестора — прибыль, а точнее отрицательная прибыль

🕳️ EBITDA, которая выросла всего на 2%, говорит о том, что весь рост выручки съедается расходами. А долговая нагрузка (Net Debt/EBITDA 1,7x), хоть и ниже пиковых 2,0x в 3-м квартале 2024 года, всё равно выросла на 1,3 пункта год к году. Что пошло не так?

Есть несколько причин:

Рост фиксированных расходов. Расширение складской инфраструктуры, включая новый распределительный центр "Чашниково" и планы по запуску склада в Обухово, привело к МЕГАросту затрат. Только транспортные расходы выросли на 25%, а амортизация почти на 60%. Конечно, никто не спорит, логистика — это важно для конкуренции с маркетплейсами, но сейчас она тянет компанию вниз. Новые склады, очевидно, тоже пока не окупаются, а их обслуживание обходится в копейку

Раздувание штата и бонусы. Вдохновлённые ростом выручки, менеджеры решили не экономить на персонале. Затраты на штат выросли на 50%, отчасти из-за новых складов и ПВЗ, а отчасти из-за щедрых выплат. Задумайтесь — компания выплатила 127 млн ₽ компенсаций на основе акций...

К этим факторам добавляем высокую ключевую ставку, которая съела 85% EBITDA, что связано с кредитами на развитие и арендными платежами + замедление строительной активности, которое также ударило по B2B-клиентам.

Если вспомнить моменты, когда перед IPO менеджмент в своей "маркетинговой программе" заявлял о выплатах не менее 50% чистой прибыли при Net Debt/EBITDA ≤ 3x, то можно всплакнуть.

Судя по убытку в первом квартале, будущих дивидендов не ожидается... Правда, аналитики всё ещё прогнозируют выплаты за 2024 год (1,4₽ на акцию), ссылаясь на свободный денежный поток. Но с текущей убыточностью это не выглядит серьёзно.

🤔 По моей оценке, даже учитывая падение на 60% после IPO, компания выглядит дорого. Убыток в 670 млн ₽, процентные расходы, съедающие 85% EBITDA, и замедление строительного сектора — это факторы, явно намекающие, что лезть сюда не стоит. Думаю, что компании будет тяжело, если в дальнейшем ЦБ не продолжит активно снижать ставку.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Оферта? Амортизация? Всё же просто — пока не стало поздно. Почему опытные инвесторы снова и снова теряют деньги на банальных ошибках, и при чём тут регуляторы, которые делают вид, что им «не всё равно»?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#145. За чашкой чая..

Недавно, разбирая свежие выпуски облигаций, наткнулся на гневный комментарий одного автора по поводу оферт, амортизации, и всего, что связано со "скрытым риском" при покупке такого актива.

💭 В основном претензия заключалась в отсутствии регулирования со стороны правительства и жалоба на то, что в один момент такие сбережения могут привести к потере значительной части вложений.

На сегодняшний день фактор — человеческий. Поэтому тема вдвойне интереснее

Почему же инвесторы продолжают допускать казалось бы такую простую ошибку? Какие есть факторы и почему правительство ничего не делает? Смотрим...

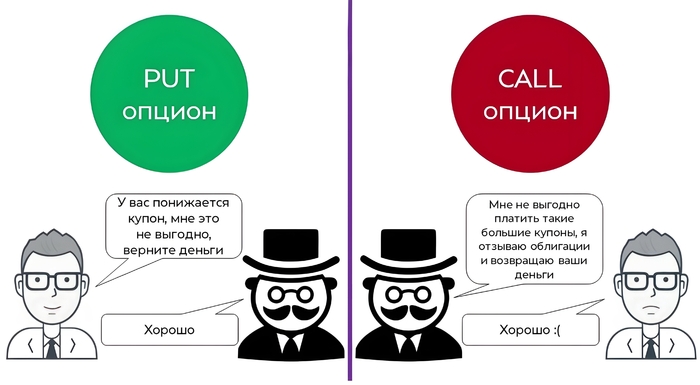

Для начала вспомним, что это. Оферта — это такой опцион, который даёт право (или обязательство) досрочно выкупить или продать облигацию по заранее установленной цене. И бывает два типа:

🔹 Пут-оферта (put) — право инвестора досрочно продать облигацию эмитенту по номиналу. Работает только если подал заявку вовремя.

🔹 Колл-оферта (call) — право эмитента досрочно выкупить у вас бумагу. Тут мы вообще ничего не контролируем

И если для облигаций с фикс. купоном это не так страшно, — то полюбившиеся многим в 2024-2025 бонды с переменным купоном уже больно.

Как все знают, на старте такие облигации постоянно привлекают хорошими купонами. И они могут быть совершенно разными и 15%, и 20%, и 25%, к примеру, в ВДО, НО... Что же происходит после пут-оферты? У эмитента есть полное право снизить купон вплоть до 0,01%. Ну и соответственно, если вы не успели предъявить бумагу к выкупу, вы останетесь с мусорным активом, который не приносит дохода.

Как это постоянно бывает, ошибки часто связаны с простой невнимательностью... Обычный человеческий фактор играет тут важнейшую роль.

⚡ «Я не знал про оферту». Это, наверное, самая массовая ошибка. Какая дата оферты, какая цена выкупа, какая она: добровольная или обязательная? Без разницы. Нам важна доходность... ну и все. Потом держим, радуемся и наслаждаемся купонами по 0,01%.

⚡ «Я подал на оферту, но у меня не выкупили». Да, такое бывает, когда эмитент решает выкупить только какую-то часть, а другая часть останется (ограничивает объем выкупа). Например, возьмём классическую ситуацию, где эмитент ограничил выкуп на 500 млн, хотя заявок было на 1,2 млрд. Вы подали заявку, надеялись на выкуп по 1000 руб., а потом смотрите — вашу заявку не удовлетворили, а бумага после этого торгуется сильно ниже (по 850–870), так как потеряла интерес инвесторов после снижения купона.

⚡ «Эмитент повысит купон сам, мне повезёт». Некоторые инвесторы не участвуют в оферте, рассчитывая, что эмитент не выдержит низкий купон (0,01%) и рефинансирует долг, повысив ставку. Такое уже случалось в 2024 году с облигацией «Завод КЭС». Тогда эмитент снизил купон до 0,01% после оферты в июне 2024, а после не смог привлечь новый долг и объявил дефолт. Цена бумаги рухнула с 1000 до 200 рублей, а инвесторы, ждавшие "чуда", потеряли 80%.

Примечательно, что проблемы с офертами как-то даже обсуждаются на "высоком" уровне. В декабре 2024 года её подняли на экспертном совете при ЦБ, а в апреле 2025 — на комитете Мосбиржи. (*)

Какие меры обсуждались❓ Просто почувствуйте абсурдность...

Автоматический акцепт оферты для неквалифицированных инвесторов, чтобы защитить тех, кто "проспал" выкуп. Пока не введено из-за споров о праве выбора.

Обязанность эмитента поддерживать котировки после снижения купона, чтобы смягчить обвал цены. Эмитенты сопротивляются, считая это затратным.

Улучшение информирования. ЦБ требует от брокеров и НРД чётких уведомлений, включая push-сообщения в приложениях. "Планируется" тестирование платформой Финуслуги.

Думаю комментарии тут излишни)

🤔 По итогу имеем, казалось бы, при безопасной сделке по облигациям — небольшой, но скрытый риск. Пут-оферта, конечно, не всегда плохо, но важность понимания, что это такое и как с ней работать, сложно переоценить. К счастью, лично не встречался с такой проблемой

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Цены растут, но спрос падает. Как может одновременно не хватать жилья и при этом быть избыток нераспроданных квартир? Парадокс по-чиновнически? Простой народ оценит...

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#143. За чашкой чая..

Как все знают, в последнее время в России активно обсуждают ПМЭФ и все, что на нем происходит. Одной из главных тем стала недвижимость и ее перспективы на ближайшие пять лет, особенно на фоне высокой ключевой ставки.

👤 А там, где рынок недвижимости, там и Марат Хуснуллин. Зампред правительства заявил, что рост цен на жилье в России в ближайшие годы неизбежен, а подорожание произойдет даже при благополучном сценарии (*), где финансовая ситуация стабилизируется и ипотека снова становится доступной...

Действительно ли все так плохо в перспективе с рынком недвижимости? Какие факторы влияют на рынок и как быть простым людям? Давайте разбираться...

На Петербургском международном экономическом форуме (ПМЭФ), очень часто звучала тема недвижимости.

И, как обычно, — снова виноват спрос, снова правительство в замешательстве, снова озвучен самый негативный сценарий. Ну как бы да...

🗣️ «Рост будет совершенно точно, потому что единственная возможность снижения цены — это большой объем предложения. Если его не будет, то цена будет высокой», — заявил Марат Шакирзянович.

+ Он добавил, что к 2027–2028 году объем нового жилья может сократиться на 30%. Причина — на 22–28% меньше РАЗРЕШЕНИЙ на строительство выдано в 2025 году, а средний цикл возведения дома составляет три года (*). По его логике, даже если ипотека станет доступнее, жилья на всех не хватит, и цены взлетят.

💭 Вообще, иногда сложно уловить мысль человека, который в начале года говорил о том, что в России объем нераспроданного жилья около 70% от общего объема строящегося жилья + огромный рынок вторички. И это еще не обсуждаем активные запуски новых проектов от застройщиков...

А продавать-то кому будем? Где взять-то этот ваш спрос? Навес предложения у нас на сколько растет по сравнению со спросом? Как при такой ставке брать людям ипотеки? Опять вводить новые виды льготной программы, которая простимулирует рост цен, как это было дважды?

Снова эти ваши "сложные" вопросы...

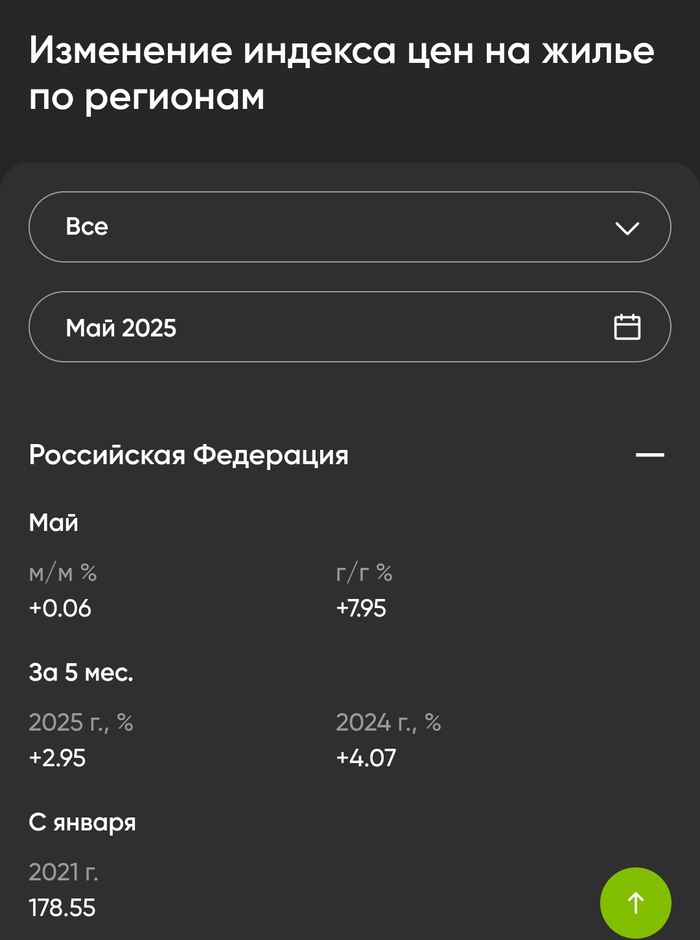

В 2025 году цены на ликвидные проекты в крупных городах выросли на 20–30% (*). Это было связано с "дном" рынка в конце 2024 года, когда застройщики, испытывая проблемы с ликвидностью, давали скидки, чтобы наполнить эскроу-счета. В январе 2025 года спрос оживился, и цены в популярных ЖК подскочили.

Но, очевидно, не все так просто...

👀 Если взять среднее по рынку, рост составил скорее 10–15%. В менее ликвидных проектах (например, в удаленных районах или у застройщиков с плохой репутацией) цены либо стагнируют, либо даже падают. А в регионах вроде Татарстана, где число сделок в апреле 2025 года упало вдвое, рынок и вовсе просел

Хуснуллин "пугает", что сокращение предложения и инфляция толкнут цены вверх. Ну и конечно, с этим сложно спорить. Сейчас стройматериалы дорожают, рабочая сила тоже, а новых домов строят меньше. Но... есть и обратная сторона — спрос. Высокая ключевая ставка и доходность вкладов делают ипотеку менее привлекательной. Люди откладывают покупку жилья, и это сдерживает рынок.

🤔 И сразу хочу парировать возможный негатив — я не критикую ради критики. Это критикой сложно назвать. Хуснуллин говорит очевидные вещи: инфляция есть, предложение сокращается, цены растут. Но его прогнозы звучат слишком обобщенно. Почему не упомянуть, что сейчас на рынке огромный "навес" нераспроданного жилья? Или что спрос в регионах падает быстрее, чем в Москве? Лично мне очевидно. Считаю, чрезмерный негатив не обоснован. Жду умеренного роста 5–10% в год.

Как думаете, действительно ли цены на жилье взлетят на 50-60% за пять лет?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Сегодня тарифы замораживают, завтра обещают индексировать. Как компания умудряется платить 15% див.доходности и выживать между интересами государства и реальностью инфраструктурного бизнеса?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#65. Под ребрами...

На фоне повышенной напряжённости на Ближнем Востоке и соответствующего роста цен на мировую нефть, решил разобрать отчёт за 1-й квартал такой интересной компании, как Транснефть

🛢️ 2025 год для нее начался не самым лучшим образом. Минус 15% по прибыли, отрицательный денежный поток, давление со стороны ОПЕК+, рост налогов до 40% и политические качели вокруг тарифов и ближневосточного конфликта... По сути, картина весьма схожа с аналогичными компаниями в секторе.

Примечательно, что компания все же продолжает платить большие дивиденды, не собираясь уходить от заданного вектора.

Итак, что сейчас происходит с компанией? Какие существуют проблемы, и как при не самых лучших результатах компания сохраняет высокую див. доходность? Давайте разбираться...

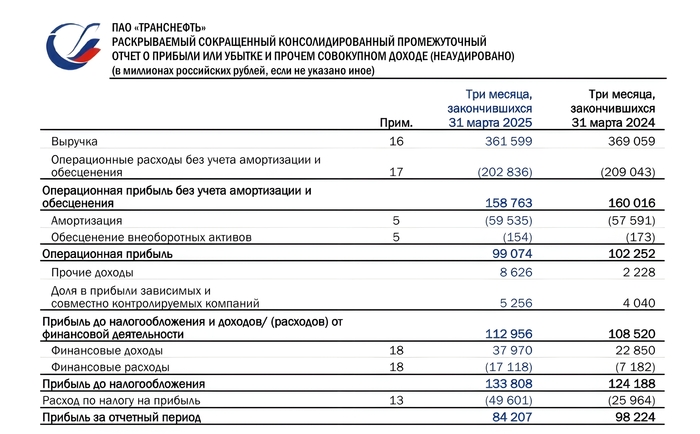

🔻 Выручка сократилась на 2% до 361,6 млрд ₽. Причина — сокращение прокачки из-за ОПЕК+, заморозки и падения добычи в стране. Стоит помнить, что была индексация тарифов на 9,9% с 1 января 2025 года, которая частично компенсировала падение, но не смогла полностью переломить тренд.

🔻 EBITDA также немного сократилась на 1% и составляет 159 млрд ₽. Рентабельность по EBITDA составила 43,3% (против 45,4% годом ранее). Стабильность пришла за счёт снижения себестоимости покупаемой нефти (включая сорт ESPO) на фоне укрепления рубля и оптимизации затрат на обслуживание трубопроводной сети.

🔻 скорр. Чистая прибыль упала на 15% до 78 млрд ₽. Главный виновник, снова налоговая. Ставка налога на прибыль увеличена до 40%, что привело к росту налоговых платежей до 50 млрд ₽ (+100% г/г).

В целом отчет нельзя назвать сильно плохим. Прибыль упала, но надо сильно постараться найти в секторе компании, у кого есть положительная динамика (причины в 90% схожи). Но самое интересное дальше...

Одной из главных проблем сектора остаётся решение ОПЕК+ о снижении добычи нефти, что отразилось на объемах транспортировки.

🇨🇳 Однако восстановление экспорта через порт Козьмино (нефтепровод ВСТО) и стабильные поставки в Китай по отводу Сковородино — Мохэ немного компенсировали сокращение экспорта в Европу.

Какие сегодня негативные факторы существуют у компании?

🚫 Налоговая нагрузка. Увеличение ставки налога на прибыль до 40% сократило чистую прибыль и ограничило денежный поток. И это уже системный фактор, который может сохраниться в ближайшие годы.

🚫 Давление на тарифы. Компании (например, Роснефть в лице Сечина) могут лоббировать заморозку тарифов, чтобы снизить свои затраты. Также и Транснефть предложила дополнительную индексацию тарифов на 8,7% в 2025 году, чтобы избежать дефицита средств к 2027 году. А вот какое по итогу примут решение — неизвестно.

🚫 Долгосрочный риск «Восток Ойл». Проект Роснефти (поставки с 2027 года) может сократить грузовую базу Транснефти, так как экспорт будет идти через собственную инфраструктуру.

На сегодняшний день Транснефть остаётся одним из лидеров по дивидендной доходности в нефтегазовом секторе.

За 2024 год совет директоров рекомендовал дивиденды в размере 198,25₽, доходность ≈ 15%. Уже сейчас компания заработала около 50₽ на акцию, что формирует базу для дивидендов 2025 года на уровне ≈170-175₽ (доходность ≈ 13–15%).

⚠️ Но не забываем о проблеме в виде отрицательного FCF (-10 млрд ₽ в 1-м квартале 2025). Объясняется это ростом капитальных расходов (CAPEX вырос на 25%) и увеличением налоговых выплат.

Конечно , это не особо хорошо, но при отрицательном чистом долге и значительном кэше на депозитах такие факторы не играют ключевой роли.

🤔 Как по мне, отличный выбор в долгосрочный портфель, особенно если говорить про консервативных инвесторов, ориентированных на дивиденды. Здесь главное следить за решением по тарифам и динамикой добычи нефти. Потенциальная доходность больше чем у большинства нефтегазовых компаний, хоть и согласен с тем, что для роста капитала потенциал ограничен.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Доходность 26%, защита от процентного риска и реальные шансы обогнать ОФЗ? В условиях геополитической нестабильности и провала по ставке — флоатеры снова становятся темой обсуждения...

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#138. За чашкой чая..

Исходя из риторики, которая звучала две недели назад на заседании ЦБ, все прекрасно поняли, что это отнюдь не последнее снижение ставки в этом году. Однако, с учётом нового витка развития внешнеполитического фона, ставку (возможно) будут снижать в более низком темпе, чем планировалось ранее

📰 СМИ переносят завершение СВО на ещё один год, а горячая фаза между Ираном и Израилем, в результате которой нефть растёт каждый день, лишь усугубляет ситуацию (про эту ночь ничего не пишу). К этому добавляются новый пакет санкций от Евросоюза (*) и псевдолояльность Трампа... В общем и целом, всё это пока не даёт уверенности в том, что ставку будут стабильно и быстро снижать.

И вот на этом фоне всё чаще возникают вопросы: а что с флоатерами? Неужели они и правда могут обогнать классические ОФЗ до конца 2025? Вопрос, конечно, интересный, и здесь важно не торопиться с выводами

Давайте смотреть, стоит ли сейчас держать флоатеры в портфеле и что это может принести до конца года

Ну, для начала стоит отметить, что рынок облигаций живёт насыщенной жизнью — особенно для тех, кто считает его скучным

💢 Две недели назад мы наблюдали заметный рост стоимости ОФЗ, что вызвало ажиотаж среди инвесторов. А вчера к этому добавились несколько технических дефолтов ВДО, после чего разные источники дружно объявили о "начале массовых дефолтов"... Как бы ничего нового

Всё это на фоне активности геополитики и возможного срыва плана ЦБ по активному снижению ставки делает флоатеры снова интересными для рынка

ЦБ прогнозирует ставку 16–17% к концу 2025 года, но внешние риски могут затянуть смягчение. Если ставка к декабрю будет, скажем 18%, флоатеры всё равно обеспечат достойную доходность, хотя дальше перспективы могут ухудшаться.

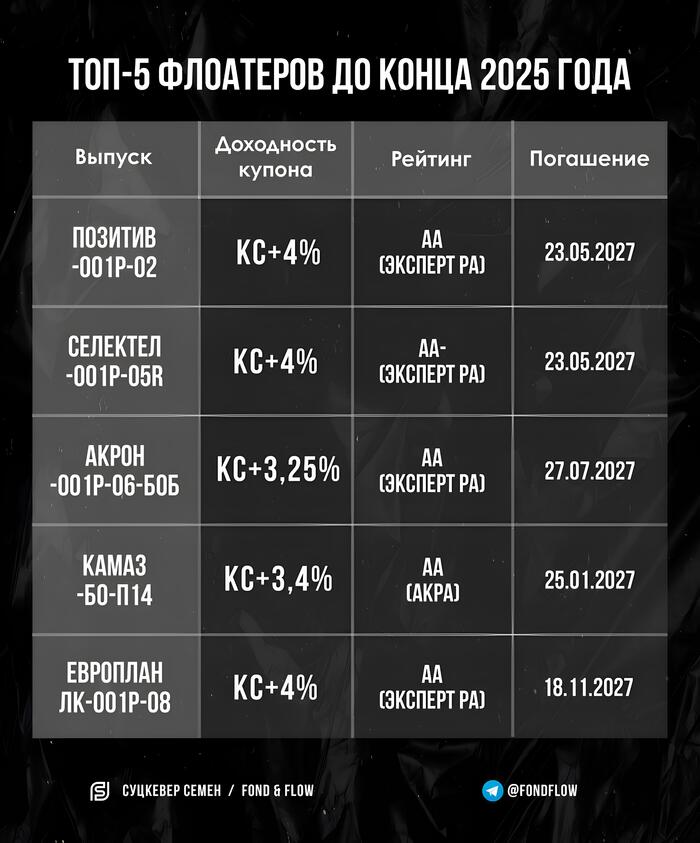

Но какие выбрать?

Доходность эффективная: 26,57 %

Купон: КС + 4%

Рейтинг: АА (Эксперт РА)

Дата погашения: 17.12.2026

Доступность: для всех (после тестирования)

Хороший выпуск с хорошим рейтингом. Такая золотая середина для тех, кто хочет доходность пожирнее, но не готов сильно рисковать. Большая доходность с купоном КС + 4% — один из самых вкусных флоатеров на рынке.

Доходность эффективная: 24,65%

Купон: КС + 4%

Рейтинг: АА- (Эксперт РА)

Дата погашения: 23.05.2027

Доступность: для всех (после тестирования)

Стабильный, крепкий IT-шник. Доходность с купоном КС + 4%, для рейтинга АА- вполне достойно. Брать стоит, но нужно правильно оценивать риск в секторе.

Доходность эффективная: 22,8%

Купон: КС + 3,25%

Рейтинг: АА (Эксперт РА)

Дата погашения: 27.07.2027

Доступность: для всех (после тестирования)

Акрон — это про удобрения и химию, бизнес, который не пропадёт, пока мир ест, а ест он всегда. Доходность с купоном КС + 3,25% — не прям отлично, но для АА-рейтинга приемлемо. Срок до июля 2027, + амортизация с августа 2026 — как бонус для тех, кто не любит долгие ожидания (не для всех хорошо).

Доходность эффективная: 23%

Купон: КС + 3,4%

Рейтинг: АА (АКРА)

Дата погашения: 25.01.2027

Доступность: для всех (после тестирования)

Ну, тут грузовики, госзаказы, всё более чем серьёзно. Доходность приемлемая, рейтинг отличный. Срок до января 2027 — терпимо, если не думать о санкциях и нашем автопроме каждый день. Для консерваторов — самое то.

Доходность эффективная: 23,74%

Купон: КС + 4%

Рейтинг: АА (Эксперт РА)

Дата погашения: 18.11.2027

Доступность: для всех (после тестирования)

Лизинг, лизинг и ещё раз лизинг. Мне не сильно нравятся такие компании, но бонды у них всегда стабильные. Рейтинг АА есть, купон КС + 4% есть, а что ещё нужно? Срок до ноября 2027, с амортизацией с июля 2027. В целом очень достойный вариант.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Проверка без обвинений, заявления без выводов, рынок — без здравого смысла. Почему инвесторы снова сливают на слухах и правда ли, что монополии в России запрещены... если ты не государство?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#141. За чашкой чая..

Вот и настал день, когда государство вспомнило, что у нас, оказывается, есть рынок труда. А какой может быть рынок труда без одной из моих любимых компаний? Никакой.

💭 Если коротко, ситуация не сильно приятная. ФАС решила проверить HeadHunter на предмет злоупотребления доминирующим положением на рынке. Служба оценила его долю в 57%. Ну и соответственно, реакция рынка не заставила себя долго ждать — минус 8% за несколько дней. И, казалось бы, никакого признания нарушений пока нет. Но, а когда это нам требовалось... действительно

Что удивительно, формально ФАС особо и не утверждает, что HeadHunter нарушает закон. Риторика вполне знакомая, хоть и слегка намекающая: «Доминирование — не преступление, но жалобы требуют проверки».

В общем и целом, ситуация интересная, особенно с точки зрения анализа...

Итак, как уже писал, формально нарушений пока нет. Цель проверки, скорее всего, — доступ к данным и ценовой политике. Сейчас всё, что делает HeadHunter уникальным, превращается в его слабость

📅 Напомню: в 2019 году компанию уже штрафовали. Тогда они блокировали работодателей, которые использовали сторонние сервисы для выгрузки резюме. То есть, по сути, создавали искусственные ограничения (по заявлениям ФАС). Тогда служба встала на сторону конкурентов и пользователей, признав действия компании нарушением конкуренции. Всё обошлось небольшим штрафом ≈ 700-750 тысяч ₽.

Сейчас для нас нет подтвержденной информации о реальной претензии от ФАС, чтобы оценить масштаб штрафа/наказания. Речь может идти о запрете на:

🚫 Установление необоснованных цен (например, завышение тарифов для работодателей).

🚫 Отказ от сотрудничества без объективных причин.

🚫 Навязывание невыгодных условий или дискриминация партнёров и конкурентов.

Ну и в худшем случае — штраф до 15% годового оборота. Маловероятный сценарий, но технически возможен. Более реалистичный сценарий: обязать снизить тарифы, компенсировать "избыточную прибыль" в бюджет и влепить очередной штраф за "дискриминацию пользователей".

Нужно для начала понять, что штрафов ещё нет. Факт доминирования официально не зафиксирован. А просадка акций — уже произошла. Все. Отработал базовый сценарий российского фондового рынка: на слухах — продаём, потом удивительным образом все отрастает — покупаем обратно.

📡 Так было и с МТС, когда ФАС обязала перечислить в бюджет 3 млрд ₽ "незаконно полученного дохода" из-за завышения тарифов. По итогу с бизнесом ничего страшного не случилось. Штрафы платятся, прибыль растёт, дивиденды тоже.

Также не забываем, что официально Headhunter — IT-компания. Это позволяет экономить миллиарды, но делает компанию мишенью в глазах государства, особенно на фоне увеличения плана ФАС по штрафам (257,9 млрд ₽ в 2025). Комбинация "высокие тарифы + низкие налоги" может раздражать регуляторов.

🤔 Как по мне, реакция рынка на эту новость — чрезмерна и вызвана скорее, недопониманием того факта, что пока никаких нарушений в деятельности компании не выявлено + рынок в первые дни, возможно, на эмоциях начал сразу закладывать какие-то сильно негативные сценарии, при том что масштаб проверки и претензий никому не известен. Думаю, что, скорее всего, всё закончится штрафом в 1–2 млрд ₽ и парой предписаний. Для компании с прибылью 27 млрд ₽ это будет не очень страшно.

Как думаете, стоит ли паниковать из-за проверки ФАС или рынок устроил истерику не разобравшись?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

У компании растёт выручка, инвесторы довольны, а через год — дефолт. Потому что никто не посмотрел на FCF и долговую нагрузку. Как не повторить чужих ошибок и выбрать правильные метрики при анализе облигаций?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#140. За чашкой чая..

Часто начал замечать, как люди систематически делают ошибки в оценке эмитента при выборе облигаций.

🥶 В основном всё сводится к тому, что инвесторы подходят к выбору облигаций, как к акциям. Смотрят на выручку, "перспективы", "развитие" и совсем игнорируют долговую нагрузку и свободный денежный поток (FCF)... В общем и целом, плюют на платежеспособность компании.

Можно легко инвестировать в стагнирующий эмитент, если он генерирует кэш и сидит на подушке ликвидности. И при этом можно потерять, вложившись в компанию с растущей выручкой и вечно убыточным FCF.

Как же правильно анализировать эмитенты для спокойной покупки облигаций? Какие существуют метрики и что они показывают? Обо всём по порядку...

Коэффициент показывает, сколько лет потребуется компании, чтобы за счёт EBITDA погасить весь чистый долг. Идеальный уровень — до 3. Для быстрорастущих приемлемо до 4. У лизингов допускается больше — 4–8. Всё, что выше — риск

🖋️ Рассчитывается так Чистый долг / EBITDA = (краткосрочный долг + долгосрочные кредиты – денежные средства) / (чистая прибыль + процентные расходы + налоги с прибыли компании + амортизация основных и нематериальных активов).

Пример — Норникель (2024, МСФО)

🔹Чистый долг: 792 млрд ₽ (долгосрочные и краткосрочные займы минус кэш).

🔹EBITDA: 513 млрд ₽ (операционная прибыль до амортизации).

🔹Чистый долг / EBITDA = 792 / 513 ≈ 1,54

Что значит? Компания может закрыть долг за 1,5 года, если бросит всю EBITDA на это. Показатель в зелёной зоне (до 3), что говорит о низкой долговой нагрузке. Даже с санкциями и падением цен на никель компания выглядит надёжно для держателей облигаций.

Этот показатель говорит о самом базовом: есть ли у компании деньги платить по долгам? Насколько достаточно операционной прибыли, чтобы покрыть выплаты процентов по облигациям.

Если ICR меньше 1, бизнес не в состоянии обслуживать уже имеющиеся кредиты. Обычно считают нормальным ICR в пределах от 1,5 до 3. Для лизингов - нижняя граница норма - 1,3-1,4. Чем больше показатель, тем меньше рисков.

🖋️ Рассчитывается, как EBIT / Проценты к уплате.

Пример — ФосАгро (2024, МСФО)

🔹 EBIT: 156,4 млрд ₽ (прибыль до процентов и налогов)

🔹 Проценты к уплате: 20,8 млрд ₽ (выплаты по займам).

🔹 ICR = 156,4 / 20,8 ≈ 7,52.

Что значит? Компания может заплатить по долгам в 7,5 раза больше, чем должна сейчас. Даже если выручка просядет на треть — она всё равно выплатит проценты.

Метрика показывает, насколько компания зависит от заемных средств по сравнению с собственным капиталом. Хороший показатель меньше 2. Для лизингов норма от 4 до 8. Для остальных компаний, если больше 4, совсем плохо.

🖋️ Рассчитывается, как Краткосрочный долг + долгосрочные кредиты – денежные средства / Собственный капитал.

Пример — Магнит (2024, МСФО)

🔹 Чистый долг: 252,5 млрд ₽ (долги минус наличка).

🔹 Собственный капитал: 174,3 млрд ₽.

🔹 Чистый долг / Собственный капитал = 252,5 / 174,3 ≈ 1,45.

Что значит? Несмотря на активное расширение (инвестпрограмма, склады, IT), структура капитала нормальная. Магнит остаётся интересен для держателей бондов

Сейчас многие "прибыльные" эмитенты могут годами показывать + по бумаге, но не генерируют ни копейки реальных денег. Всё уходит в капвложения, склады, девелоперские проекты, "инновации". А в итоге — касса пуста, платить нечем, реструктуризация или просрочка по выплате. Только в России сколько было случаев технического дефолта, хотя компани были достаточно хорошими.

🤔 Для правильного выбора эмитента важно, всего лишь не совершать простых ошибок. А если совсем нет желания анализировать, можно просто обратиться к рейтинговым агентствам, особенно от «Эксперт РА», АКРА или международных, если эмитент их публикует. Там часто уже всё посчитано, но... я бы лучше перепроверял. Все мы помним Гарант Инвест, РКК, Селлер и тд.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: