Под ребрами...

31 пост

31 пост

52 поста

Нет договора, нет гарантий, нет позитивных факторов — но рынок растёт. Как можно за 3 дня поменять настроение инвесторов так, чтобы все поверили в «ближайший мир»? Оправдана ли эйфория?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#158. За чашкой чая..

Не сильно хотел затрагивать тему политики, но кто ж виноват, что у нас настолько все взаимосвязано...

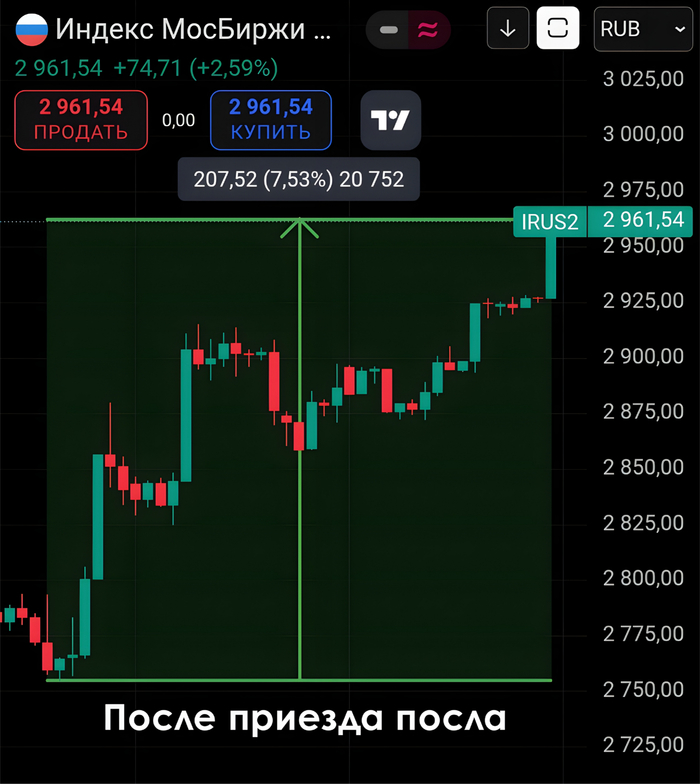

🌐 Как все знают, 6 августа в Москву прилетел специальный посланник президента США Стив Уиткофф. На этом фоне рынок уже несколько дней находится в "необъяснимой" эйфории. Ещё несколько дней назад падали на новостях о санкциях Трампа и "дедлайне в 10 дней", как за три дня выросли примерно на 8%. (Источник)

Что вообще происходит? Насколько оправдан такой всплеск эйфории и стоит ли бежать закупать акции? Давайте разбираться...

Вчера закончился "разрушительный" дедлайн Трампа, за который он требовал от России прекращения огня. Напомню: за неисполнение требований он обещал ввести пошлины в отношении индийских товаров и даже новые прямые санкции против РФ

Итог — нулевой. Объясню почему:

🐑 Провал давления на Индию. Итоговая ставка пошлин составляет 50%, которые начнут действовать через 21 день. Заставило ли это Индию отказаться от закупок российской нефти? Конечно, нет. Продолжают импортировать около 36,4% нефти из России, и весьма счастливы. В Нью-Дели четко дали понять, что мы ≠ Европа, нас не продавить пошлинами, которые являются "несправедливыми и необоснованными". Вместо этого Индия активизировала переговоры со странами БРИКС и рассматривает ответные экономические меры. (Источник) Крутой ход, Трамп!

🐑 Френдли-файр, или как ударить по самому себе. Как сказал один известный американский политик Лишфилд, угроза 100% пошлин на Индию или Китай выглядит "смешной и нелепой", так как она рушит торговые связи без достижения целей. Мало того, что они дестабилизируют энергетический рынок (рост нефти), так ещё и отталкивают стратегического партнера в противовес Китаю, что ослабляет позиции США в Индо-Тихоокеанском регионе.

🐑 Отсутствие эффекта "возмездия". Новые и новые угрозы звучат сильно бесполезными... Сколько на наш танкерный флот наложено санкций? Миллион? А сколько в этом смысла? Как возили, так и возим. "Обходные пути" найдутся, и находятся органическим путём, так как невозможно выключить Россию из мировой экономики. Всем выгодно — каждая сторона заинтересована. Главное не спалиться))

В итоге политика "кнута" без "пряника" показала свою некую неэффективность, а мир продолжает искать баланс вне Вашингтона. Ну, конечно же, кроме "независимой" Европы

С визита посла индекс вырос почти на 8%, а особенно сильно показали себя акции экспортеров и банков.

❗Но для меня более важно было посмотреть, как на все это отреагируют юрлица, фонды и аналитические ресурсы. И как ни странно — они усилили позитив, заявляя о начале "деэскалации" и "разворота рынка". К примеру тут (Источник)

И лично меня это пугает. Сколько раз мы с вами попадались на удочку под названием "спекулятивная эйфория"? Особенно в контексте политико-экономических факторов.

⚠️ Важно сейчас понять — нет никаких договоренностей, нет никаких гарантий и нет никаких основательных позитивных факторов. Есть дата, два президента, три противоположных мнения, сложные компромиссы.

И посмотрите внимательно на новостной фон ВНЕ вакуумного пространства. Украина недовольна, Европа недовольна, в США каждый день меняют мнения. Тогда о каком СВЕРХпозитивном исходе может идти речь?

🤔 И, конечно, не мне об этом анализировать и что-то тем более прогнозировать, но вот за инвесторов мне действительно порой становится страшно. Все ждут позитива, набирая позиции, но риск того, что что-то пойдёт не так, достаточно высок, и это нужно закладывать в свои ожидания. Лично не жду огромного успеха и продолжаю придерживаться основной стратегии без эмоциональных покупок

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

На фоне шаткой геополитики и разворота в денежной политике, инвесторам всё сложнее отличить мусор от защиты. Что делать тем, кто не хочет ждать, пока курс рухнет официально?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#157. За чашкой чая..

Возможно, кто-то помнит, неделю назад обещал обновленную статью по замещайкам на 2025 год. Держите

👀 Решение обновить топ пришло исходя из событий вокруг политики ЦБ по смягчению ДКП и реалий внешнего рынка. Особое внимание, конечно, уделяется пошлинам Трампа и решению ОПЕК+ с сентября увеличить количество добываемой нефти.

Все это в конечном итоге давит на национальную валюту, а вместе с ней и на рублевые активы. Сегодня доллар подскочил почти до 80₽ и, похоже, не собирается сбавлять обороты до визита посла из Вашингтона на переговоры с президентом. Что будут обсуждать — неизвестно, но в Белом Доме ситуацию нагнетают как и всегда.

Ну а там, где девальвация, там появляются замещающие облигации. Выбор на рынке большой, но вот качество и надёжность оставляют желать лучшего...

Сразу отмечу, что предпочтение отдавал в первую очередь надёжности, с сохранением хорошей доходности. Рынок сегодня и так не особо благоволит риску, поэтому лучше выбрать качество, минуя незапланированные потери

Без оферты

Без сомнительных эмитентов

Рейтинг не ниже АА

ISIN: RU000A108G70

Доходность: 6,3%

Купон: 6,25% (4 раза в год)

Дата погашения: 16.05.2029

Рейтинг: AAA (Эксперт РА)

Номинал: 100$

Хороший эмитент с хорошим рейтингом. В 2024 году показал отличный рост благодаря "Ямал СПГ" и новым контрактам с Китаем. Доходность относительно других в топе — небольшая, но компенсируется хорошей надёжностью и небольшим номиналом.

ISIN: RU000A10A869

Доходность: 4%

Купон: 12,75% (2 раза в год)

Дата погашения: 24.06.2028

Рейтинг: AAA (ДОХОДЪ)Номинал: 1000$ (самый высокий)

Облигации от Министерства финансов уже говорят сами за себя. Главное тут, очевидно, отличная надёжность при высокой доходности (сравните с ОФЗ). Единственное, что смущает, — это количество выплат по купону, оно в топе самое "неудобное". Подойдёт для тех, кто не хочет сильно рисковать и предпочитает более консервативный подход к торговле

ISIN: RU000A10B3Z3

Доходность: 7%

Купон: 9,5% (12 раз в год)

Дата погашения: 08.03.2027

Рейтинг: AA+ (АКРА) АА (ДОХОДЪ)

Номинал: 100$

Лёгкий риск, но компенсируется высокой частотой выплат и амбициями компании — в том числе планами на IPO в 2025. В прошлом году нарастил экспорт на азиатские рынки (+15%), но долговая нагрузка оставляет желать лучшего (это также отмечали рейтинговые агентства). Доходность 7% и 12 выплат в год, считаю очень хорошим вариантом до 2027 года. Подойдёт для тех, кто верит в долгосрочную перспективу металлургии и не боится небольшого риска.

ISIN: RU000A10AXW4

Доходность: 6%

Купон: 9,6% (12 раз в год)

Дата погашения: 02.08.2028

Рейтинг: AAA (АКРА)

Номинал: 100$

Бонд от нефтехимика. Компания научилась жить в условиях санкций, переориентировавшись на Азию. ЗО отличная, учитывая рейтинг, непопулярность сектора и выплаты 12 раз за год. Особое внимание хотел бы уделить сроку размещения, который выглядит очень выгодно на таких условиях. Хорошо подойдёт для долгосрочных инвесторов.

ISIN: RU000A10AXK9

Доходность: 5%

Купон: 10,4% (12 раз в год)

Дата погашения: 12-08-2026

Рейтинг: AAA (АКРА)

Номинал: 1000 CNY (¥)

Единственный юаневый бонд в топе. ФосАгро не нуждается в представлении, один из немногих российских экспортёров, кто нормально живёт в непростое для рынка время. Бонд в первую очередь привлекает своей доходностью (выше большинства аналогичных) + к этому добавляем хороший рейтинг + оптимистичный прогноз ЦБ на юань до конца года (13,1₽).

🤔 Хотел бы также отметить, что топ нельзя назвать полноценной заменой прошлого списка. Используйте, как актуальное дополнение.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Может ли одно неочевидное решение в коридорах МинФина запустить цепочку падения спроса, роста цен и паники в отчётах застройщиков? Судя по реакции — да. Но, почему?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#156. За чашкой чая..

Как всегда, девелоперам не дают спокойно жить. Будь это при ставке 21%, при 20% или при 18% соответственно. А всё дело в том, что очередная «угроза» пришла оттуда, откуда, казалось бы, должен исходить позитив для всего сектора — от государства и банков.

Но увы, и там прижали...

📅 С 7 августа 2025 года, ожидается сокращение объема выдачи льготной ипотеки на 15–25% из-за отмены повышенного возмещения банкам по таким программам. (Источник)

А вот что это значит для рынка недвижимости и перспектив акций застройщиков... Давайте разбираться

Чтобы долго не вдаваться в подробности, суть:

🔹 Что было (с 7 февраля по 6 августа) — банки получали компенсацию в размере КС + 3–3,5% для покрытия разницы между рыночной и льготной ставкой (например, 6% по семейной ипотеке).

🔹 Что будет (с 7 августа) — возвращение базы, компенсация рассчитывается как КС + 1,5–2%. Это снижает маржинальность для банков, так как при высокой ключевой ставке компенсация может не покрывать их издержки.

И делается это все, потому что... бюджет немного не вывозит такие нагрузки. На секундочку, в 2025 году выделено на льготные программы 637 млрд ₽, что почти в ТРИ раза больше значений в 2024. Плюс незабываем про "политику охлаждения рынка недвижимости".

🧠 И да, программы господдержки останутся, но банкам станет менее выгодно активно в них участвовать. Ну и соответственно, придут ужесточения для заёмщиков, что в теории должно поднять цены на квартиры, чтобы компенсировать издержки бедненьких застройщиков. На практике считаю это маловероятным

По данным разных "экспертов" по недвижимости (Алексей Попов, Олег Абелев и другие), выдача льготной ипотеки сократится на 15–25% уже в августе по сравнению с июлем. К середине осени спрос на новостройки может упасть до 25–40% в регионах, где льготные программы составляли до 85% сделок. (Источник)

Вообще, лично для меня, все как-то нелогично выходит. Если я правильно понимаю, то банки и льготные программы = главный драйвер спроса (сейчас), а государство вроде бы обещало помогать...

Это уже помощь, или только начало?

Конечно, думаю, всем очевидно, что это плохая новость для инвесторов, которые рассчитывают на акции девелоперов. Особенно в краткосрочной перспективе.

📰 Для начала, по традиции — повышенное внимание к сектору после публикации официального заявления в СМИ. В течение недели будут активно писать, что "всё пропало", "застройщики теряют поддержку", "рынок недвижимости умер". Соответственно, надо быть готовым к коррекции (возможно, небольшой)

Также думаю, увидим много неприятных цифр в отчётах застройщиков за 3–4 квартал, так как все ожидают хорошие показатели на фоне смягчения ДКП.

🤔 В итоге, по первой оценке, считаю новость необоснованно популяризованной в настолько негативном ключе. Да, спрос на новостройки упадёт, банки станут придираться к заёмщикам, но разве это сопоставимо с теми проблемами сектора, что мы уже частично прошли? Грамотные девелоперы давно нашли обходные пути к карманам людей (рассрочки, субсидирование ставки или программа "ипотека + рассрочка"). Жду краткосрочного негатива, который сменится на позитив при дальнейшем снижении ставки, что увеличит спрос на нельготные продукты.

Как думаете, приведёт ли сокращение льготной ипотеки к значительному росту цен на жильё в 2025 году?

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Минус дивиденды, минус FCF, плюс 169 млрд на инвестиции. Что за безумие происходит с компанией и почему она с проседающей прибылью вдруг решила развернуться в сторону долгосрочных вложений?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#71. Под ребрами..

На прошлой неделе российские металлурги начали публиковать отчёты по МСФО за 2-й квартал 2025 года. А начать хотелось бы с "показательной" для отрасли компании — Северстали

Компания столкнулась с непростыми рыночными условиями как внутри страны, так и за её пределами. Отказ от дивидендов, падение всех ключевых метрик, попытки инвестиций на тяжёлом рынке, санкции... Но при этом продолжает жить и даже развиваться

Что происходит с ведущей компанией в секторе? Какие есть перспективы и опасно ли сегодня делать выбор в сторону проблемных секторов? Давайте смотреть

🔻 Выручка упала на 16%, до 185,5 млрд ₽. Связано это, конечно, с низкими ценами на сталь (51,8 тыс. ₽ за тонну в июне 2025 года, -10%) и укреплением рубля, которое ударило по экспортным доходам. Ситуация выравнивается, но имеем, что имеем.

🔻 скорр. EBITDA снизилась на 36%, до 39,3 млрд ₽. Также просела маржа до 21%. Слабый спрос внутри + слабый экспорт снаружи = проблемы с маржинальностью.

🔻 скорр. Чистая прибыль снизилась аж на 60,4% и составляет 19,8 млрд ₽. Здесь также нет ничего сверхнового, на прибыль давят курсовые разницы (40% долга компании номинировано в долларах) и высокая налоговая нагрузка.

И тут согласен, на первый взгляд результаты плохие... но вот по динамике Северсталь начинает разгоняться. Если сравнить с прошлым кварталом, сегодня компания показывает лучшие цифры, несмотря на укрепление рубля и слабый спрос.

Если по показателям ситуация немного удручающая, то на операционном уровне дела выглядят более стабильно:

✔ Производство стали за год выросло на 8%, до 2,5 млн тонн. Рост связан с низкой базой прошлого года из-за ремонта доменной печи №5 ("Северянка"), но вот по сравнению с 1-м кварталом производство упало на 12%.

✔ Продажи поднялись на 4%, но за счёт полуфабрикатов — слябов, чугуна. Это дёшево, не маржинально, и говорит лишь о попытке хоть как-то “пропихнуть” объёмы на фоне провала в ВДС (продукция с добавленной стоимостью — минус 3%).

Из этого всего ключевой проблемой я бы назвал слабый спрос. Снижай, не снижай ставку, а она всё равно пока высокая, что душит строительный сектор и машиностроение, а экспортные доходы страдают из-за укрепления рубля и санкций (особенно от ЕС)

🇪🇺🇺🇲 Ещё один важный фактор — геополитика. Около 18% российского производства стали идёт на экспорт, но санкции ЕС и США, а также укрепление рубля снижают конкурентоспособность продукции за границей. Это частично объясняет рост продаж менее маржинальных полуфабрикатов, так как готовую сталь брать не особо хотят.

Внешне пока так

Для начала стоит упомянуть, наш любимый свободный денежный поток (FCF). За этот квартал FCF составил всего 3,6 млрд ₽ (-85%), а за первое полугодие и вовсе зафиксировали отрицательный FCF в размере -29,1 млрд ₽.

⚡ По дивидендам все ещё плачевнее — они просто отказались от выплат за 2-й квартал 2025, а это третий квартал подряд.... С одной стороны, больно как инвестору, а с другой стороны, вроде и масштабную инвестиционную программу обещают. В общем, странно

Также интересная ситуация по капитальным затратам. Выросли за этот квартал на 102% (43 млрд ₽), а за весь 2025 год запланированы рекордные 169 млрд ₽. Основной фокус — модернизация ЧерМК и развитие производства металлоконструкций (до 180 тыс. тонн к 2028 году).

Эти инвестиции создают давление на FCF, но направлены на долгосрочный рост и повышение эффективности. Ожидается, что CAPEX начнёт снижаться после 2026 года.

🤔 Как по мне — сектор сложен в прогнозировании. Компания интересная, учитывая минимальный долг и ± грамотное управление. А вот проблемы, а точнее их масштаб, может сильно пугать... Тут и слабый спрос, и низкие цены, и высокие CAPEX. Долгосрочно может быть интересно, но только если это будет действительно "долгосрочно" со всеми вытекающими.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Сезон отпусков, падающая ставка, импортный голод — всё это вновь толкает доллар вверх. Не пора ли вспомнить старые инструменты и перестать бояться слова «девальвация»?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#155. За чашкой чая..

На рынке пока все стабильно — дедушка с биполярным расстройством меняет свои же ультиматумы каждую неделю, а акции все так же продолжают корректироваться на этом фоне

Однако, на фоне снижения ставки рубль больше не хочет укрепляться. Доллар сейчас торгуется по 81₽, и инвесторы в особой спешке начали вспоминать старо-забытые замещайки, которые всегда спасали нас при девальвации рубля.

Что вообще творится с валютой? Почему она падает? И, главное, как перевернуть эту ситуацию в свою пользу? Давайте разбираться...

На сегодняшний день крепкий рубль является одной из причин замедления инфляции, а высокая ставка ЦБ — это одна из причин крепкого рубля. В итоге это и делает рублевые инструменты (депозиты, облигации и т. д.) более интересными для вложений, чем валютные

🏛 Но, как мы все прекрасно знаем, с начала лета у нас началось активное смягчение ДКП, с вытекающим из этого снижением ставки. И вот последнее такое снижение спровоцировало многие финансовые организации пересматривать свои ставки по рублевым активам

Буквально несколько месяцев назад депозиты под 21–23% выглядели явно интереснее, чем покупка валютных облигаций с доходностью 5%. Разница доходностей была слишком большой (≈15%), и рублевая доходность во многом покрывала риск девальвации

Но... Что сейчас❓

По сути, доходность корпоративных бондов значительно упала, ОФЗ с погашением через год, торгуются с доходностью дай бог 13-15%, а вклады на минуточку дают ≈ 14%. Грубо говоря, сейчас качественные валютные облигации с неплохой доходностью (4–6%) проигрывают ОФЗ всего на 7–8%, и это при том, что доллар, по заявлению 98% здравомыслящих аналитиков, легко может прыгнуть до 95₽ до конца года. Это даст вам около 15–20% доходности ЧИСТО НА РОСТЕ ТЕЛА, не считая 4–6% купонного дохода в рублях по новому курсу.

💢 Помимо этого, у нас также существует проблема сезонного спроса на валюту. Лето — время отпусков и роста импорта, а по сообщениям SberCIB, в третьем квартале 2025 года спрос на валюту вырастет на $2 млрд в месяц из-за увеличения импорта и туристических трат. Это дополнительное давление на рубль, особенно в августе–сентябре

Это я ещё не затрагиваю тему нефти и санкций...

Шансов минимизировать риски или хоть как-то заработать на таком явлении, как девальвация, у российского инвестора не так уж и много, но к счастью, они есть:

Акции экспортеров. Лучшие друзья при девальвации — компании, зарабатывающие в валюте. Да, но с большим и большим риском. Сегодня нефтегаз, металлурги и золотодобытчики получают много выручки в долларах, а их расходы — в рублях. Рубль падает — их рублевая прибыль растет. Главный минус, естественно, внешний фон. Санкции и падение экспортной выручки сильно влияют на котировки

Валютные фьючерсы. Смело и очень больно. Такой фьюч позволяет зарабатывать на движении курса без необходимости держать валюту на счете. Важно помнить, что тут существует высокая волатильность и маржинальные особенности. Для тех, кто никогда не сталкивался — особая осторожность

Замещающие облигации. Главный фаворит для меня в этом топе. Напомню: такие бонды номинированы в долларах, евро или юанях, но выплаты по купонам и номиналу идут в рублях по текущему курсу ЦБ. Уже как-то составлял ТОП-5 замещаек на рынке, который до сих пор актуален, а облигации сегодня показывают отличную доходность

🤔 Честно говоря, мне не так важно, где окажется доллар в конце 2025 года, но быть готовым к серьезной девальвации все же стоит. Тем более что фон благоволит этому с особой страстью. По поводу замещающих облигаций — активно докупаю с апреля этого года, после первых сигналов о смягчении ДКП

_______________

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Инвесторы надеялись на праздник, а получили коррекцию. Почему риторика ЦБ снова оказалась сильнее действий — и кто пострадал больше всех на фоне «позитива»?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#154. За чашкой чая..

Прошло одно из самых ожидаемых заседаний этого года, где рады были... почти все

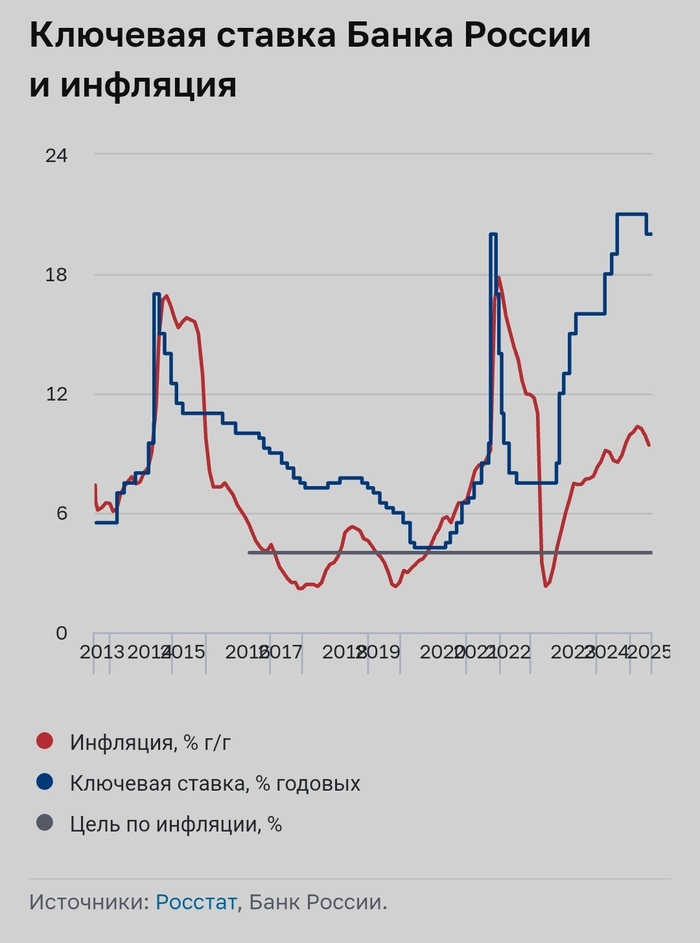

🐑 Как и предполагалось, ЦБ всё-таки снизил ключевую ставку на 2%, что и закладывалось рынком последний месяц. Объяснили такое решение тем, что в принципе инфляционное давление в России, неожиданно и приятно, снижается быстрее, чем ожидалось

На этом фоне могли наблюдать, как инвесторы фиксировали прибыль по различным активам, что наращивалась перед заседанием. А главными героями падения стали застройщики и остальные долговики. (А я же пытался вас предупредить...)

Что же такого интересного произошло на заседании, и как реагировать на такой рынок? Давайте разбираться

Традиционно, на пресс-конференции Эльвира Сахипзадовна попыталась объяснить, что, почему и зачем. Выделил пару увлекательных цитат:

🗣 «Текущее инфляционное давление, в том числе устойчивое, снижается быстрее, чем прогнозировалось ранее. Экономика продолжает возвращаться к траектории сбалансированного роста»

Грубо говоря — риск гиперинфляции исчез.

🗣 «Устойчивая тенденция к снижению инфляционных ожиданий пока не сформировалась. Долгосрочные ожидания, рассчитанные из инструментов финансового рынка, немного снизились»

Здесь все логично. Люди пока не совсем понимают, что такое «снижение инфляции», ведь они ходят в магазин и видят цены, а там, мягко говоря, мало что дешевеет.

🗣 «Номинальные процентные ставки в большинстве секторов финансового рынка снизились. В реальном выражении это снижение оказалось менее значительным, учитывая замедление текущего роста цен»

Интересно выходит, нет? ЦБ признает, что снижение ставки ≠ улучшения качества жизни людей. Замедление инфляции "съедает" эффект от снижения номинальных ставок. То есть кредиты и депозиты в реальном выражении (с учётом покупательной способности рубля) остаются почти такими же дорогими или малоприбыльными, как раньше. Поэтому с кредитами не торопитесь

🗣 «Высокие процентные ставки способствуют привлекательности рублевых активов для российских граждан и компаний в сравнении с иностранными»

Для меня немного странное заявление. У нас нет других альтернатив, а за такую привлекательность мы давно платим ещё большую цену в виде высокой реальной инфляции. Напомню, что сейчас торговля валютой (кроме фьюча) закрыта, торговля иностранными акциями также закрыта для 90% участников рынка

В итоге выступление получилось нейтральным или умеренно-жестким. По сути, ЦБ признал все успехи, достигнутые в борьбе с инфляцией, но не более того. Словесные интервенции, как всегда, их любимый инструмент, чтобы держать нас в тонусе

Как уже сказал, рынок ответил на весьма положительные результаты весьма негативным откликом — что было ожидаемо.

👀 Люди покупали активы под прекрасный геополитический фон (провал пошлин Трампа) + позитивные ожидания снижения инфляции. Как итог, хорошая прибыль с рынка, который вырос на 9%.

В лидерах падения — застройщики (ПИК, Самолёт) и компании с большими долгами (Мечел, АФК Система, ВК). При ставке 18% обслуживать кредиты всё ещё дорого, а ипотека остаётся недоступной для большинства. Интерес к ним будет появляться только уже ближе к следующему заседанию по ставке.

🤔 Лично я доволен решением, хоть честно ожидал немного другого. Сейчас стало больше уверенности в том, что следующее решение будет не таким резким, как это. На этой неделе ждём отчёты экспортёров, и они, скорее всего, будут грустными: сильный рубль бьёт по их прибыли, а значит, и по дивидендам. А это будет давить на акции и индекс в целом. Всем быть осторожнее)

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Цифры говорят одно, риторика — другое, а действия ЦБ — третье. Почему людям стоит готовиться к сюрпризу, даже если на графиках всё выглядит идеально?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#153. За чашкой чая..

Ну что, вот и очередное сверхважное заседание ЦБ, которое, по мнению большинства аналитиков "всё" поменяет.

👥 Консенсус-прогноз — снижение на 2%, но мнений достаточно много. Кто-то ждёт, что ЦБ будет осторожничать и снизит до 19%, кто-то считает, что удивят смелым решением и снизят аж до 17%... Ну а мы продолжаем анализировать факторы, способствующие пониманию логики Центрального банка, что бывает очень проблематично.

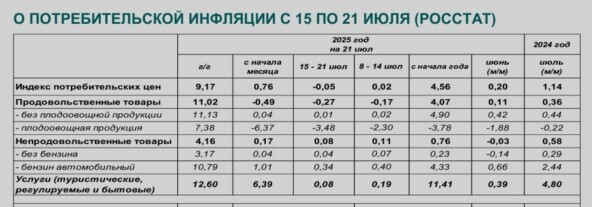

И, как обычно, начинаем со свежих данных по недельной инфляции.

🔹 Недельная инфляция: -0,05% (против +0,02% неделей ранее и +0,79% двумя). Это первая дефляция за долгое время, и она пришла "неожиданно" прям как раз к заседанию. А что тут необычного, да?

🔹 Годовая инфляция: 9,17% (9,34% неделей ранее и 9,45% двумя). По оценкам ЦБ, в июне годовая инфляция была в диапазоне 9,4–9,8%, а в июле она, скорее всего, уйдёт ниже 9%, а это ниже июньского прогноза. Как-то быстро этот ваш "перегрев экономики" прошел. Раз и нет.

🔹 Продовольственные товары: –0,27% ( на прошлой неделе -0,17). По свежим данным, цены на плодовощные упали аж на 3,5%. Особенно удачно дешевеют картошка (-7,4%), капуста (-8,3%), огурцы (-6,8%) и помидоры (-2,3%). А вот остальные продукты, не относящиеся к фруктам и овощам, практически не изменились в цене (рост всего 0,01%). Но всё же видим незначительное снижение цен на сливочное масло (-0,2%), молочная продукция (-0,1%) и яйца (-1,0%).

Как уже неоднократно писал, рынок ждёт сценарий снижения на 2%. Другие варианты, скорее, будут сюрпризом. Но почему рынок ждёт именно такого решения?

Движение индекса RGBI. Индекс обновляет годовые максимумы, где только за лето он вырос на 9%. Это чёткий сигнал, что крупный капитал закладывает такое решением (18%}

Поведение банков. Средняя максимальная ставка по вкладам в топ-10 — 17,8%, тогда как год назад при ставке 16% она была 16,2%. Банки заранее живут в реальности с низкими ставками. Могут ли они ошибаться? Конечно, но маловероятно.

Замедление кредитования. Розничное кредитование выросло на 8,7% за первое полугодие (против 12% в 2024 году), а корпоративное — на 10,2%. Очевидно, уже много где упоминал — спрос сильно упал на фоне "конской" депозитной ставкой (Источник)

Курс рубля. Национальная валюта укрепилась до 77,9₽ за доллар, что снижает импортируемую инфляцию и даёт ЦБ больше свободы.

Судя по различным мнениям розничных инвесторов, есть лишь три варианта развития событий: снижение до 19%, 18% и 17%

Как на них отреагирует рынок?

⚡Снижение на 1% (до 19%) — негатив. Здесь все просто:: инвесторы ждут большего, а такой шаг воспримут как излишнюю осторожность. Рынок может улететь вниз на 3–5% в течение недели (если не за день)

⚡Снижение на 1,5–2% (до 18–18,5%) — нейтрально-позитивно. Это ожидаемый сценарий, но как мне кажется многое будет зависеть от риторики ЦБ. Если Набиуллина намекнёт на дальнейшее смягчение, рынок получит сигнал к росту, ну а если риторика будет жёсткой (упор на риски), возможна даже небольшая коррекция.

⚡Снижение на 3% (до 17%) — сильный позитив. В таком случаи, увидим рост всего рынка, особенно долгового. Вкладчики, правда, загрустят, но им не привыкать.

Если бы меня спросили неделю назад, я бы с полной уверенностью ответил, что жду не меньше 19%. Обосновывал бы это тем, что текущее положение дел далеко от того, что обсуждали на заседании в июне (стабильный тренд на снижение инфляции, «правильная» динамика кредита и денежной массы, явное замедление экономической активности). Но вот после выхода данных по инфляции... Я немного задумался и поменял мнение))

🤔 В итоге, жду снижения до 18-18,5%, но если опустят до 19%, точно не удивлюсь и не расстроюсь

Как считаете, какое решение Центральный банк примет сегодня?

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Спекулянтам — весело, инвесторам — больно. Застройщик №1 по метрам — далеко не №1 по качеству финансов. Стоит ли рисковать ради прибыли перед снижением ставки?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#70. Под ребрами..

Смотря на настроение рынка последних дней, можно смело ставить всё на красное и сидеть, счастливо считая деньги

🌏 После неудачной PR-кампании по "разрушительным" пошлинам Трампа и в ожидании снижения ключевой ставки рынок уже вырос почти на 8%. Особенно заметно это у тех, кто имеет большие проблемы с долговой нагрузкой

И здесь, в очередной раз, на первый план выходят девелоперы, в частности компания "Самолёт", которая вновь заняла позицию лидера по объёму текущего строительства, что спровоцировало повышенный интерес к её акциям перед заседанием ЦБ

Но насколько оправдано при общих проблемах сектора лезть в акции компании для получения высокой доходности? Давайте смотреть...

Как стало известно в начале июля, компания лидирует в секторе с портфелем в 2,5 млн м² текущего строительства, опережая ближайшего конкурента — ПИК (2,3 млн м²)

Только за первое полугодие 2025 года компания ввела в эксплуатацию 1,1 млн м² жилья, что на 5% больше, чем у ПИК. Это однозначно плюс, для тех кто верит в восстановление спроса на жильё.

По плюсам можно отметить:

✅ Региональная экспансия и рост цен на жильё. В первом квартале выполнил прогноз по продажам на 98%, реализовав 420 тыс. м² жилья на сумму 65 млрд ₽. А спасли компанию в этот раз регионы, где конкуренция ниже, а спрос на доступное жильё растёт. Уже за этот год 30% продаж пришлись на проекты за пределами Москвы и области

✅ Pre-IPO «Самолёт Плюс». Бизнес растёт на низкой базе (выручка за 2024 год — 8 млрд ₽, рост на 40%) и не обременён долгами, в отличие от основной "матери". Успешное IPO может стать хорошим драйвером, добавляя 5–10% к капитализации, если рынок оценит "Плюс" в 50–70 млрд ₽

✅ Снижение ставки. Главный триггер для акций девелоперов. Исторически такие события вызывали рост котировок Самолёта и ПИК на 5–15% в течение недели (не всегда). Снижение ставки снизит стоимость обслуживания долга (около 24 млрд ₽ в год по текущим ставкам) и может оживить ипотечный спрос, который упал на 44% в 2024 году. Ключевое слово тут — может

Но стоит помнить, что рынок уже частично учёл снижение ставки, и если ЦБ сохранит ставку на 20% или снизит её минимально на 0,5%–1%, акции могут не только не вырасти, но и уйти ниже.

По минусам:

❌ Непроданные метры. Сокращение льготных ипотечных программ и падение спроса на жильё привели к тому, что 60% построенных квартир остаются непроданными.

❌ Высокая долговая нагрузка. Чистый долг компании составляет 250 млрд ₽, а показатель Net Debt/EBITDA — 3,4 (без учёта эскроу — 5,8). Это один из худших показателей среди крупных девелоперов. Для сравнения, у ПИК Net Debt/EBITDA всего 0,2, а у ЛСР — 1,2.

❌ Перспективы 2026–2027 годов. Снижение продаж в 2024–2025 скажется на выручке через 1–3 года. Если ипотечный спрос не восстановится, "Самолёт" может столкнуться с дефицитом свободных денежных средств, особенно с учётом текущего долга.

К сожалению, компания проигрывает по ключевым факторам главным конкурентам. У ПИК это долговая нагрузка, а у Эталона выше покрытие долга эскроу-счетами + долговая нагрузка немного ниже

🤔 Как по мне, для спекулянтов — good idea. Снижение ставки на 2% (или 3%) может неплохо поднять котировки в течение 1–2 недель. Но вот долгосрочно, как и говорил ранее — неинтересно. Основные проблемы — это высокий долг, задержки в строительстве и слабый спрос, которые не добавляют оптимизма на ближайшие 1-2 года. Если говорить про сектор, то я бы лучше смотрел в сторону ПИК или Эталона, благодаря лишь лучшим финансовым показателям. А так, лучше обошёл бы сектор стороной.

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски: