Другое дело IPO в самой развитой экономике мира. Стоит там только выйти на первичное размещение, как всё. Всё у ваших ног. Развитие компании, счастливые богатеющие инвесторы. Воткнул палку и заколосилось.

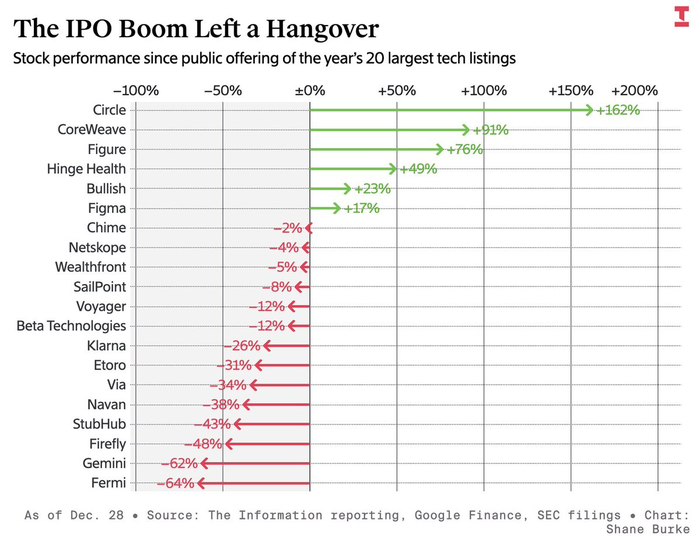

Поэтому, когда вам в следующий раз будут рассказывать про "хаха IPO в РФ", вы сразу спросите у собеседника, сколько из 20 крупнейших техов, разместившихся ТАМ в прошлом году, торгуются ниже цены размещения? И сразу же в открытую от неожиданного захода варежку кидайте: две трети!

И потом надо дико хохотать, провоцируя истерику у собеседника.

Таки что у нас?

Я просто напомню, что на своём проекте MarketScreen (на площадках Sponsr и Boosty) я перманентно делаю обзоры по компаниями «новой» отечественной волны IPO. В доступе уже порядка 12 эссе по таким компаниям, как ВУШ, CarMoney, ЕвроТранс, Совкомбанк, Делимобиль, КЛВЗ, Henderson и др.

«Новая» волна IPO – это компании, вышедшие и выходящие на Мосбиржу с первичным размещением после начала 2022 года. После ухода с рынка западных инвесторов.

Что включают в себя обзоры? История дивидендных выплат. Они не у каждого, но есть. Разбор дивидендной политики. Поверхностный разбор бизнеса компании и структуры капитала. Динамика цены акций.

Все эти новые компании – это потенциальные кандидаты на будущий дивидендный цветок, который вы возьмёте маленьким ростком и получите большое плодоносящее растение. Понятно, что не все (компании) в это смогут. Поэтому надо разбираться и отсекать совсем уж печальных.

С любыми вопросами приглашаю к себе на канал MarketScreen

По ежегодной традиции, предлагаю подвести результаты IPO уходящего года.

За 2025 год на российских биржах прошло всего четыре IPO, из которых 3 на Мосбирже и 1 – на СПБ Бирже. Это стало большим откатом назад по сравнению с 2024 годом. Тогда на бирже появилось аж 14 новых пациентов эмитентов. Итоги всех IPO-2024 я подводил здесь.

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💎JETL Джетленд (-56%)

В конце марта 2025 о выходе на публичный рынок через СПб Биржу объявила платформа крауд-финансирования Джетленд. Огромное количество хвалебных отзывов заполонили Сеть. Параллельные каналы крупных блогеров удивительным образом видели в этом IPO исключительно большие перспективы и сплошной позитив.

Процитирую свои же слова из моего обзора JetLend перед IPO:

🤯Цена IPO — ну это за гранью, на мой взгляд. Прибыли по сути нет, поэтому P/E нормально не посчитать, а мультипликатор P/S = 8,0-9,0. Дешёвым это можно назвать только в какой-то параллельной реальности. Я бы сказал, что при цене акции в 15-20 ₽ ещё можно было присмотреться, но не выше. (конец цитаты)

Мем тех дней из Интернета :)

Собственно, мой скепсис начал подтверждаться, а прогнозы сбываться буквально в первые дни после размещения.

В начале апреля JetLend объявил о запуске безотзывной оферты для инвесторов, участвовавших в IPO. То есть для них появилась «шикарная» возможность купить акции по цене размещения в 60 ₽. На тот момент бумаги торговались уже на 21% дешевле🤦♂️

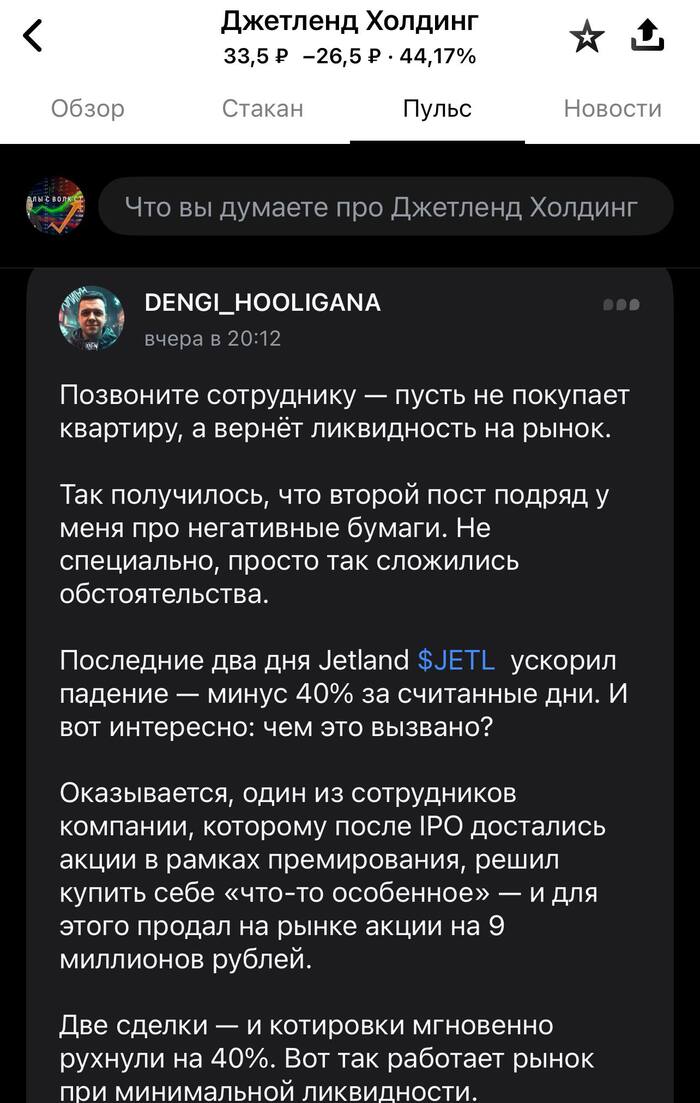

Дальше — больше. Акции упали на 40%, а в Пульсе появились сообщения, что их цену обрушили продажи одного из сотрудников компании JetLend: якобы он решил купить квартиру за 9 млн ₽. Две сделки при минимальной ликвидности от сотрудника, который решил себя порадовать — и акции драматично грохнулись.

Скрины сообщений из соцсети Пульс

📉К сентябрю акции росли и даже почти достигли цены первичного размещения, но затем снова пошли вниз и на 28 декабря торговались по цене 26,3 ₽: на 56% ниже цены IPO.

🤷♂️Напомню, что ещё до размещения я говорил о том, что справедливая цена бумаги, на мой взгляд — в районе 20 ₽. Спустя 9 месяцев рынок со мной, похоже, согласился.

💎GLRX Глоракс (-8%)

Первое IPO на Мосбирже состоялось аж через 10 месяцев после начала года — в последние дни октября. На рынок вышел быстрорастущий федеральный девелопер из Петербурга GloraX.

🏗️Про это размещение говорили последние пару лет, поэтому неожиданностью IPO Глоракса для инвесторов не стало.

GloraX предложил инвесторам интересную «гарантию»:

Для тех, кто участвовал в IPO и непрерывно владел акциями в течение года, предусмотрена оферта на выкуп акций по цене IPO + 19,5%, если цена акции через год окажется ниже цены IPO. Также будет ограниченная оферта для тех, кто купил бумаги в течение 30 дней после начала торгов.

📉Спустя ровно 2 месяца, акции застройщика торгуются на 8% ниже цены размещения. Интересно будет понаблюдать за котировками ближе к годовщине выхода на биржу.

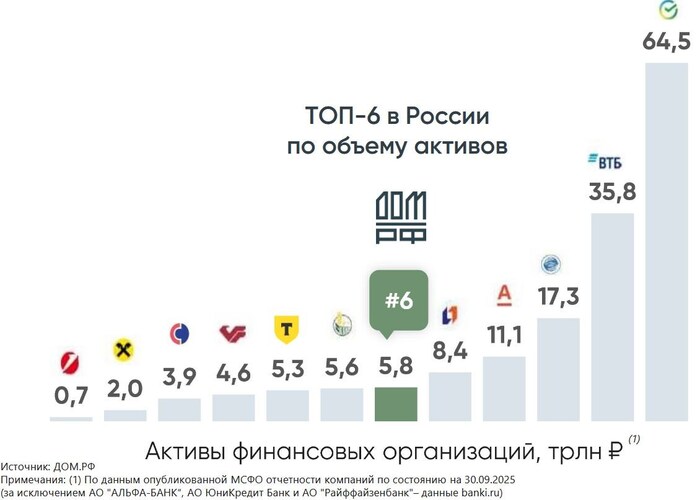

💎DOMRF ДОМ-РФ (+3,6%)

Самое фундаментальное и мощное IPO последних лет, которое состоялось в середине ноября.

ДОМ-РФ был создан в 1997 г. под названием «Агентство ипотечного жилищного кредитования» (АИЖК) с целью контроля за ипотечными программами и работы по разным направлениям в части жилищных вопросов. До выхода на биржу на 100% принадлежал государству.

📈С учетом монопольного положения эмитента на многих около-жилищных рынках и его значимости для страны, этот кейс я считал наиболее интересным для разумного инвестора-фундаменталиста. Так и вышло: спустя 1,5 месяца бумаги ДОМ-РФ выросли на 3,6%. А впереди ещё будут приличные дивиденды.

💎BAZA БАЗИС (-3%)

В начале декабря IPO провела группа «Базис» — крупнейший российский разработчик ПО для управления динамической ИТ-инфраструктурой, который недавно вышел также на рынок Бразилии.

☎️Это дочка РТК-ЦОД, которая в свою очередь принадлежит «Ростелекому». Вот и получается, что «Базис» — внучка Ростелика. Кстати, сам РТК-ЦОД тоже собирался выходить на IPO ещё весной 2024, но… что-то пошло не так.

📉Несмотря на кучу хвалебных отзывов, я в своем обзоре подчеркивал, что меня смущает схема cash-out и несколько ключевых рисков, присущих бизнесу. Тем не менее, спустя 3 недели торгов акции Базиса пока смотрятся довольно устойчиво и снизились всего на 3% от цены размещения.

🛒Что ещё было интересного?

Помимо первичных размещений, рынок поддержали крупные вторичные размещения (SPO).

🏛️Знаковым событием стала сделка ВТБ: банк привлёк рекордные 84,7 млрд ₽, при этом спрос со стороны инвесторов превысил предложение более чем в 2 раза.

Также свои финансовые позиции через SPO укрепили МТС Банк (привлечено порядка 4 млрд ₽) и Озон Фармацевтика (2,8 млрд ₽).

🎯Подытожу

Единственным IPO, которое пока можно назвать относительно успешным для инвесторов, стало самое крупное размещение — выход на биржу ДОМ-РФ. Акции за 1,5 месяца торгов подорожали на 3,6%.

📉Остальные дебютанты принесли участникам IPO убытки, особенно «отличился» JetLend, который провалился чуть ли не в 3 раза от стартовой цены🤦♂️

А что нас ждет в 2026 году? Говорят, будет целый бум первичных размещений! О самых ожидаемых IPO следующего года рассказал пару дней назад.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

На Мосбирже считают, что в ближайшее время около 20 эмитентов акций уже «технически готовы» к выходу на IPO. Вслед за ДОМ-РФ и Базисом, в 2026-м году мы можем увидеть целый вал первичных размещений.

🏃Сейчас скопилась целая очередь из контор, которые уже «на низком старте» и ждут подходящего момента, чтобы стать частью нашего фондового казино. Предлагаю подсветить наиболее яркие из них.

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

СИБУР

Крупнейшая интегрированная газоперерабатывающая и нефтехимическая компания в РФ. Сибур долго откладывал размещение на бирже в ожидании благоприятных факторов, и может начать торговаться на Восточной бирже в 2026 году.

Ожидается, что Сибур разместит в свободном обращении всего лишь 2% акций. Но с учетом предполагаемой капитализации компании в 3 трлн, объем размещения может быть сравним с суммой, которую привлекли все IPO 2024 г., вместе взятые.

VK Tech

В декабре 2024 ВК объявил, что рассматривает возможность размещения на Мосбирже акций «дочки», которая поставляет ИТ-продукты собственной разработки корпоративным клиентам. А летом 2025 VK Tech сменила форму собственности с АО на ПАО, сделав ещё один шаг к IPO.

«Дочки» АФК Системы

Медси: крупнейшая сеть из 130 частных медицинских клиник по всей России. Это IPO, кстати, обсуждается ещё с 2014 г.

Биннофарм: крупный фармацевтический холдинг с потенциальной капитализацией более 100 млрд ₽. Препараты эмитента присутствуют на рынках 15 стран, а самый продаваемый — Кагоцел.

«Степь»: один из крупнейших агрохолдингов РФ с активами в Краснодарском крае и в Ростовской обл. За короткий период компания стала лидером в независимом сахарном трейдинге, вошла в топ-10 агротрейдеров страны, стала #1 по надою молока на одну корову.

Cosmos Hotel Group: сеть гостиниц и отелей. Включает 36 объектов в 24 городах России с общим фондом в 10 тыс. номеров.

Евраз

Одна из крупнейших металлургических и горнодобывающих компаний. В июле 2025 компания объявила о создании ПАО, которое объединит все активы группы. Ожидается, что новое ПАО выйдет на биржу в 1-й половине 2026.

MTC Web Services

В декабре 2024 МТС объявила об объединении своих дочерние компаний в сфере ИТ и облачного бизнеса, в том числе МТС Ads, в крупную компанию MTC Web Services. Эксперты считают, что именно эту структуру оператор собирается вывести на биржу.

РТК-ЦОД

Дочка Ростелекома — лидер рынка дата-центров в РФ. Контролирует 30% коммерческого сегмента ЦОД (центр обработки данных). В мае 2024 компания уже объявляла о выходе на IPO, но тогда что-то пошло не так. А в декабре 2025 она вывела на биржу свою собственную дочку (и «внучку» Ростелика) — ГК Базис.

Нанософт

Российский аналог Autodesk (разработчика AutoCAD). Занимается разработкой программного обеспечения и систем автоматизированного проектирования. Лидер рынка САПР (77% в РФ). После ухода западных конкурентов у компании огромный потенциал для захвата рынка.

NanoCAD — флагманский продукт компании Нанософт. Источник фото: Яндекс.Картинки

Суточно-ру

Второй игрок по обороту на рынке аренды жилья после Avito с долей 27%. Активно присутствовали на конференции Смарт-лаба, видно что готовятся к IPO.

Винлаб

Сеть винных магазинов, крупнейший алкогольный ритейлер (более 2100 торговых точек по стране). Дочка NovaBev с выручкой 87 млрд ₽ за 2024 г. Выход на биржу возможен уже в начале 2026 г.

БКС Холдинг

Крупнейший независимый (не-банковский) брокер в РФ. После смены собственника компания анонсировала планы по выходу на IPO в 2026 г. Успешное размещение может укрепить её позиции на фоне бума частного инвестирования.

🤔Кто ещё?

Кроме того, на бирже в 2026-2027 годах могут появиться: сервисная дочка Самолета «Самолет-плюс», федеральная ювелирная сеть «Sokolov», хорошо нам известный «Балтийский лизинг» (кстати, старейший из всех ЛК в стране), облачный провайдер Selectel (про его IPO говорят с 2021 года и каждый раз откладывают).

Кроме того, на IPO могу выйти разработчик программного обеспечения «Омега», автодилеры Рольф и Автодом, российско-китайская платформа КИФА (уже объявляла об IPO в 2024-м, но слилась) и инфраструктурный холдинг «Нацпроектстрой» (это он реализует ВСМ «Москва-Петербург» и расширение БАМа).

Техника Нацпроектстрой. Источник фото: Яндекс.Картинки

🎯Подытожу

Список не исчерпывающий, потому что некоторые компании могут резко решить выйти на IPO без «предварительных ласк» (как это сделал Базис), а некоторые — годами ждать удачного момента и мариновать инвесторов ожиданиями (как многие из вышеперечисленных).

⚠️Но все IPO объединяет одно (и это нужно помнить!) — любая компания, которая впервые становится публичной, стремится продать себя КАК МОЖНО ДОРОЖЕ. Поэтому когда вы участвуете в IPO с целью заработать на акциях, не забывайте что и сами текущие акционеры хотят абсолютно того же😉

Лично я за почти 8 лет своего инвестирования в фондовый рынок, принимал участие лишь в паре IPO, а абсолютное их большинство обходил стороной. И как показал опыт, это было экономически весьма разумной тактикой.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

10 декабря ГК «Базис» проводит первичное публичное размещение акций (IPO) на Московской бирже. Но стоит ли инвестировать в акции на старте? Какие перспективы IPO ГК «Базис» для инвесторов? Как определить справедливую стоимость акций технологической компании? В этой статье я проведу анализ финансовых показателей компании, изучу её доходы и расходы, а также рассмотрю возможные сценарии роста. Моя цель — показать, насколько обоснованы ожидания рынка и какие риски могут возникнуть, чтобы вы могли принять взвешенное и обдуманное решение.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

IPO ГК «Базис».

10 декабря на Московской бирже запланировано IPO компании ГК «Базис». «Базис» разрабатывает и сопровождает программное обеспечение, которое помогает компаниям управлять своей ИТ-инфраструктурой. Компания относится к сектору Software (System & Application), где часто в цену акций заранее закладывают ожидания быстрого роста.

Практика показывает, что после IPO компании технологического сектора нередко дешевеют. Часто на старте в цену закладываются слишком оптимистичные сценарии, а реальность оказывается более сдержанной. Это не значит, что акции точно упадут, но, скорее всего, в первые недели рынок может переоценивать ожидания. Цель этого обзора — без спешки разобраться, насколько устойчив бизнес «Базиса» и оправданы ли ожидания вокруг него.

Оценка стоимости компании методом дисконтированных денежных потоков (DCF).

Расчёты основаны на данных РСБУ, взятых поквартально за период с 2025 года по третий квартал 2025 года. Прогнозируемый горизонт составляет два года. Рост выручки и денежных потоков предполагается консервативным — на уровне 5% в год. В качестве ставок дисконтирования используются средневзвешенные процентные ставки на срок от 1 до 3 лет из «Статистического бюллетеня Банка России» от 05.12.2025: 9,83% в долларах и 15,68% в рублях. Этот подход не даёт точных результатов, но позволяет сформировать аккуратные прогнозы.

В галерее ниже представлены диаграммы, демонстрирующие динамику ежегодных финансовых результатов компании.

2023 год.

2024 год.

9 месяцев 2025 года.

Основной доход компании — участие в других организациях, который заметно превышает операционные показатели. Выручка от основной деятельности хоть и растёт, но на конечный результат почти не влияет. Основной расход — управленческие расходы, которые в 2025 году значительно выросли. В итоге на чистую прибыль сильнее влияет доход от участия в других организациях, а не операционная деятельность.

Для расчёта средневзвешенной стоимости капитала (WACC) в модели используются следующие параметры: безрисковая ставка на уровне доходности 30-летних казначейских облигаций США — 4,79% в долларах, премия за страновой риск для России — 4,45%, премия за риск инвестирования в акции — 8,66%, премия за риск малой капитализации — 3,66% и нулевая премия за специфический риск компании. В процессе расчёта долларовые ставки пересчитываются в рубли.

WACC ГК «Базис» 9 месяцев 2025 года.

Средневзвешенная стоимость капитала (WACC) составила 31,68%, что выше среднего по сектору Software — 28,92%. Это отражает более высокий риск компании. Для сравнения, средний WACC в других отраслях — около 20%. Более высокий WACC снижает оценку стоимости компании, так как будущие денежные потоки дисконтируются сильнее.

Окончательный расчет стоимости компании ГК «Базис».

В данном разделе мы рассмотрим два возможных сценария развития компании "Базис": первый предполагает рост, аналогичный другим компаниям отрасли, а второй — рост, основанный на внутренних финансовых показателях компании.

Итоговый расчет ГК «Базис» 9 месяцев 2025 года.

По результатам расчета на третий квартал 2025 года были получены следующие значения (тыс. руб.):

Стоимость фирмы: 5 164 438

Обязательства: 168 675

Денежные средства: 79 Итоговая стоимость компании: 4 998 625

Обязательства составляют всего 3,27% от будущей чистой прибыли. Можно предположить, что компания справляется с долгами, что положительно влияет на финансовую устойчивость.

Сценарий №1: Консервативный прогноз

При росте выручки на 5% в год, суммируя будущие денежные потоки и вычитая обязательства, стоимость одной акции может быть около 30,29 рублей. Это примерно на 71% ниже предполагаемой цены IPO (103–106 рублей). Метод DCF показывает, что долг компании меньше будущих потоков, значит, она сможет справляться с обязательствами.

Сценарий №2: Ожидаемый темп роста

Ожидаемый темп роста компании, рассчитанный как коэффициент реинвестирования × рентабельность капитала, составляет −6,31%. Если выручка будет меняться на −6,31% в год, стоимость одной акции по DCF может быть около 21,45 рублей, что на 79,76% ниже рыночной цены. И здесь долг меньше будущих потоков, поэтому компания справляется с обязательствами.

Сравнение с рыночной ценой

Цена IPO — 103–109 рублей за акцию (среднее около 106 рублей). P/E равен 31, что выше среднего по сектору и может указывать на переоценку акции.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итог.

Из обзора ГК «Базис» можно предположить, что компания имеет стабильные доходы от участия в других организациях, операционная деятельность пока не сильно влияет на прибыль. Акции на момент IPO кажутся дорогими, а уровень риска выше среднего по сектору. Вероятно, инвесторы, ориентированные на рост и готовые к рискам, могут рассмотреть компанию, но для консервативного вложения она пока не идеальна.

❓ Как вы думаете, стоит ли включать компании с высокой P/E и высоким WACC в свой портфель или лучше ориентироваться на более стабильные варианты? Ответьте в комментариях!

Если статья была полезна, поставьте лайк и подпишитесь на мой канал в Телеграм. Там я регулярно разбираю стоимость акций, делюсь аналитикой компаний и полезными инвестиционными инструментами. Подписка поможет быть в курсе свежих данных и принимать более взвешенные решения.

В прошлом опросе победил обзор данного IPO поэтому несмотря на то, что о нем не сказал только ленивый сделаю обзор размещения со своим мнением, ДОМ.РФ будет торговаться 20 ноября, а до 19 числа открыт сбор заявок.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

❓Чем занимается компания?

ДОМ.РФ – это большая экосистема разных продуктов, связанных с жильем. Говоря простым языком, это набор разных направлений по одной теме – недвижимость. Тут есть всё: ⚡Земля и недвижимость: (уникальная платформа реализации земель, градостроительная проработка. С продажи земли ДОМ-РФ получает агентское вознаграждение как процент от суммы продажи на торгах) ⚡Строительство жилых домов ( проектное финансирование, Девелопмент, Лифтовое оборудование ( ТОП-1 по производству лифтов в России) ⚡Готовое жилье ( Ипотека, Арендный бизнес (есть свои объекты в разных городах: квартиры, парковки, ритейл. Около 23 тыс. квартир сдаются в аренду по всей стране), Реализация ипотечных гос программ, ⚡Финансовый рынок (Секьюритизация (Рынок секьюритизации полностью подконтролен Дом РФ, где его доля 99%. Банк зарабатывает на комиссиях за предоставление доступа к своей платформе), корпоративно-инвестиционный бизнес. Если же смотреть на доли в операционном доходе, то больше всего занимают три направления: финансирование застройщиков (проектное и обычное корпоративное), секьюритизация ипотек (не только выданных ДОМ.РФ, но и другими банками), и выдача ипотек физлицам, наравне с арендой и агентской работой по земельным участкам.

📊Финансовые результаты за 9 месяцев 2025 года.

✅Чистые проц. доходы выросли до 115,9 млрд ₽ (+25,1% г/г). ✅Чистая прибыль выросла до 62,3 млрд ₽ (+7,3% г/г). Прогноз до конца года 85 млрд.руб с учетом снижения КС цель достижимая. 💵Активы достигли +4,3% с начала года до 5,8 трлн.руб. Кредитный портфель подрос до 4,838 трлн.р (+14,6%) Средства клиентов: 2,847 трлн ₽ (+15,4%). 🚀Рентабельность капитала ROE = 17,6%. Это выше чем у ВТБ (15%), но ниже чем у Сбера (22.4%) или Т-Технологий (28.4%).

⚙Параметры размещения:

⏳Сбор заявок - до 19 ноября включительно. Старт торгов запланирован на 20 ноября под тикером DOMRF и ISIN RU000A0ZZFU5. 💸Цена заявок - от 1650 до 1750 ₽, книга заявок переписана, значит ориентир на 1750 руб. 📋Объем размещения около 20 млрд.руб. Формат размещения – cash-in. Собранные средства останутся внутри компании.

💸Дивиденды и справедливая оценка

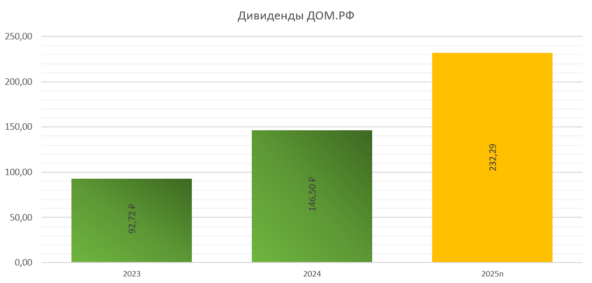

Компания платит дивиденды. В прошлые годы платили по-разному (2023г=92 р;2024г=146р), но после выхода на рынок планируют выплачивать 50% чистой прибыли по МСФО. За 2025 год у меня выходит дивиденд за 2025 год в размере 230 рубля с учетом размытия на IPO. Это около 13,1% див.дох.

Мое субъективное мнение справедливая оценка= 2250 руб

❓Участвую или нет?

Дисконт есть, компания качественная+ выплачивает дивиденды! Но участвовать в размещении не буду, подберу чуть попозже с рынка. А вы участвуете в IPO?

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Радуются все акционеры X5, любящие пассивный доход! Да-да, супермаркет объявил мощные дивиденды, не то что Лукойл, у которого дела так себе. Аналитики не говорят, когда доллар будет по 120. Инфляция снижается. А Мутко объявил АЙПЕО Дом РФ. Но в таких мутных историях я не участвую, только в крутых. А вы и так сами по себе крутые, ловите свежий дайджест.

Это легендарный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль стабильный

Вопреки прогнозам! Изменение за неделю: 80,95 → 80,85 ₽ за доллар (курс ЦБ 81,22 → 81,12). Юань 11,31 → 11,37 (ЦБ 11,35 → 11,40). ЦБ уменьшает продажи валюты, но никто почему-то не может сказать, когда уже будет курс ₽150 за доллар, как говорили ранее.

Что говорят эксперты?

В БКС ждут ₽82,3 за доллар в среднем за 4 квартал

В Т-Инвестициях ждут ₽93 за доллар в среднем в 2026 году

Мы ждём, когда хоть один эксперт хоть раз угадает с прогнозом

🎢 Акции пытаются пробить дно

После двухнедельного отскока акции решили снова пробить дно. Итоговое изменение IMOEX с 2 566 до 2 514. Говорят, что внешняя фондовая конъюнктура ухудшилась. Драйверов для роста нет.

РТС: 985→ 995. Продолжаем оставаться ниже 1 000!

Лукойл сообщил, что проводит переговоры о продаже международных активов с несколькими потенциальными покупателями. О конкретной сделке будет объявлено после достижения финальных договоренностей и получения необходимых согласований от регуляторов.

🫰 Новые дивиденды

Объявились: НКХП (2,1%), Пермэнергосбыт (6,7%) и X5 (13,6%). Иксы удивили всех, решив сполна выплатить за всю хурму. Но что будет дальше? Ну и продолжаем ждать новых рекомендаций.

Ближайшие дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

На очереди: ДельтаЛизинг, Автобан-Финанс, ПКТ, Эталон-Финанс, Нижегородская обл., ЛК Адванстрак, ПР-Лизинг USD, ГПБ-СПК, Совкомфлот USD, Балтийский лизинг, Село Зелёное. Подался на Дельту. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

Минфин также разместит 2 выпуска юаневых ОФЗ. И увеличил план по размещению ОФЗ на 4 квартал с 1,5 трлн до 3,8 трлн.

RGBI опять вверх: 116,16 → 117,55. Потихоньку доходности падают. Я продолжаю покупать длинные ОФЗ.

🏙 Коррекция в недвижке продолжается

Коррекция продолжается. Индекс MREDC 321,8к → 320,2к за м². Неужели спроса не хватило, что стали снижаться? Ай-ай-ай!

🎠 АЙПЕО фром май харт

Книга заявок на IPO уже открыта, 20 ноября начнутся торги. Ожидается, что объём размещения составит не менее ₽20 млрд. Капитализация Дом РФ составит от ₽267 млрд до ₽283 млрд без учёта средств от IPO.

Диапазон ₽1650–1750 за акцию, P/B 0,85 — как у Сбера. Дивдоходность обещают 10,5–12,5% — как у Сбера. Ну и это они ещё нарисовали так, чтобы народ повёлся. Тут даже думать не о чем. Зачем брать компанию, которой рулит г-н Мутко? 🙅♂️ Лет ми спик фром май харт, takoye ne beriom. Подлодка похлеще ВТБ будет? Как думаете?

📈 Инфляция замедляется

Рост цен за неделю составил 0,09% после 0,11% неделей ранее. С начала года рост цен составил 5,32%. Годовая инфляция снизилась с 7,89% до 7,73% — ну и славно.

Перестал дорожать бензин, даже подешевел на 0,2%, а вот овощи и яйца продолжают дорожать. ВТБ Мои Инвестиции спрогнозировали снижение ключа до 13% в 2026 году.

🗞 Что ещё?

В ГД объяснили, как превратить игроков в тотализатор в инвесторов. Ноу комментс

Дорожают серебро, золото и платина

Средняя ставка по вкладам в топ-10 банков снизилась до 15,32%

Озон православно вернулся на биржу и объявил байбэк на 25 млрд

Вы крутые

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

💭 Проанализируем сильные стороны бизнеса: высокую рентабельность, контролируемый уровень долга и активную стратегию M&A...

💰 Финансовая часть (1 п 2025)

📊 Компания сообщила о выручке в размере 16,1 млрд рублей. Наибольший вклад в развитие внесли сегменты точного машиностроения и блоков/модулей, показавшие увеличение на 80% и 37% соответственно. Однако сегмент электронной компонентной базы столкнулся со снижением показателей вследствие уменьшения заказов от промышленности и переноса контрактов на последующие сроки. Чистая прибыль предприятия достигла отметки в 2 млрд рублей.

🤓 Годовая маржа снизилась из-за стагнации роста выручки. EBITDA 3,6 млрд рублей, а показатель рентабельности по EBITDA составил 22,3%, свидетельствуя о высоком уровне операционного управления.

💳 Рост процентных доходов позволил нивелировать повышение процентных расходов и налоговую нагрузку. Средневзвешенная ставка задолженности удержалась на приемлемом уровне – 8,8%. Отношение чистого долга к EBITDA LTM достигло значения 0,7х, при этом общая задолженность осталась стабильной.

🫰 Объем оборотного капитала стабильно увеличивается в каждом направлении бизнеса. Расходы на капзатраты достигли уровня 4,6 млрд рублей, однако компания смогла компенсировать около четверти суммы субсидиями в объеме 1,112 млрд рублей. Свободный денежный поток пока сохраняет отрицательное значение ввиду значительных инвестиций.

✔️ Операционная часть (за 2025 год)

💰 Был приобретён контроль над одним из основных российских производителей роботизированных систем НПО «Андроидная техника», что представляет собой первый этап формирования ведущего отечественного игрока в области робототехники.

🛍️ Также осуществлена покупка контрольного пакета акций лидирующего разработчика и производителя ультрафиолетовых и волоконных лазерных технологий АО «Оптические технологии».

🤝 Заключение соглашения предусматривает поставку свыше 20 млн единиц кремниевых и карбид-кремниевых полупроводников (диоды и транзисторы) для нужд железнодорожной отрасли в течение ближайших 15 лет.

⚡ Кроме того, подписан договор на поставку одному из крупных изготовителей счётчиков электроэнергии партии из 1 миллиона микроконтроллеров.

😎 Осуществлено подписание договора о партнёрстве с московским Городским агентством по управлению инвестициями, направленного на содействие развитию производства микроэлектроники в интересах местных промышленных компаний и обеспечение их потребности в продуктах российского микроэлектронного сектора.

📍 ГК Элемент через свою структуру АО «Корпорация Роботов» купила контрольный пакет акций российского производителя промышленных роботов Эйдос Робототехника. Сумма сделки неизвестна. После приобретения компания планирует расширить производство и увеличить выручку в 2,5 раза, ориентируясь на сотрудничество с такими крупными заказчиками, как КАМАЗ. Это приобретение соответствует стратегии Элемента по усилению позиций в сфере робототехники на фоне нехватки рабочей силы в промышленности.

💸 Дивиденды

🔀 За 2024 год компания выплатила своим акционерам дивиденды в сумме 1,66 млрд рублей. Доля выплаты составляет 25% чистой прибыли на одну акцию. После сокращения капитальных затрат и увеличения свободного денежного потока (FCF) объем дивидендов имеет потенциал для повышения. Прогнозировать размер дивидендов за 2025 год затруднительно, поскольку экономическое замедление негативно повлияло на заказчиков компании, спрос со стороны промышленного сектора продолжает ослабевать, что создает давление на финансовые показатели второй половины 2025 года. Ожидается постепенное улучшение ситуации и последующий возврат к росту спроса и прибыли.

📌 Итог

🧐 Наблюдается замедление темпов роста выручки и других показателей компании в условиях высокой ключевой ставки и общего спада экономической активности в стране. Уменьшившийся промышленный спрос привел к снижению объемов продаж, хотя существует вероятность появления отложенного спроса после снижения ставок, что позволит восстановить объемы реализации в перспективе. Несмотря на общую тенденцию к замедлению, отдельные бизнес-направления демонстрируют положительные тенденции: сектор точного машиностроения вырос на 80% год к году, а направление блоков и модулей показало прирост на 37%.

💪 Хотя краткосрочное ухудшение финансовых результатов временно влияет на картину, ключевые характеристики остаются устойчивыми: компания сохраняет прибыльность, высокие показатели маржи и финансовую дисциплину, одновременно развивая новые сферы деятельности.

👌 Организация последовательно движется к достижению стратегических целей, реализуя инвестиционную программу, направленную на расширение бизнеса и улучшение будущих финансовых потоков. Осуществляется политика слияний и поглощений (M&A), способствующая расширению бизнеса, включая заключение масштабных долгосрочных соглашений. Был сделан важный шаг вперед путем приобретения контроля в одной из ведущих компаний рынка робототехники, открывающей доступ к новому сегменту бизнеса. До конца года планируется завершить ряд других значимых сделок в данном секторе.

🤓 Мнение относительно ценных бумаг компании остается неизменным, несмотря на падение показателей в первой половине года. Текущие изменения могут оказать влияние лишь на уровень выплачиваемых дивидендов, которые сейчас невелики и незначительно отражаются на инвестиционной привлекательности акций. Элемент по-прежнему рассматривается как объект долгосрочного инвестирования, где важно дождаться осуществления планов по росту, снижению капитальных затрат (CAPEX), увеличению денежного потока и свободных денежных средств (FCF), а также повышению размера дивидендов.

🎯 ИнвестВзгляд: Актив удерживается в долгосрочном портфеле.

📊 Фундаментальный анализ: ✅ Покупать - компания демонстрирует сильные фундаментальные показатели и имеет четкий план развития. Текущие сложности носят временный характер и связаны с общей экономической ситуацией.

💣 Риски: ☁️ Умеренные - несмотря на относительную финансовую стабильность, внешние экономические условия и отраслевая специфика создают дополнительные вызовы.

💯 Ответ на поставленный вопрос: Замедление роста носит временный характер и обусловлено общими макроэкономическими факторами. Компания сохраняет высокую операционную эффективность. Стратегии M&A способствуют укреплению рыночных позиций и открывают новые возможности для роста.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие! ⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

GloraX выходит на биржу и делает ставку на редкий для нашего рынка «комбо»: адекватная оценка и защита инвестора. Книга заявок — с 23 по 30 октября, старт торгов ожидается 31 октября, тикер GLRX.

Что кладут на стол

Цена IPO: 64 ₽ за акцию.

Оценка: ~16 млрд ₽ капитализации, до 2+ млрд ₽ cash-in в компанию, размещается до 25% капитала.

Кто размещает: Сбер и Т-Банк. Листинг — 2 уровень.

Стабфонд: до 15% объема IPO на первые 30 дней.

Lock-up менеджмента:180 дней.

Участвовать можно всем (квалы и неквалы).

Фишка размещения

Для тех, кто купил на IPO и непрерывно держит 365 дней, действует безотзывная публичная оферта: выкуп по цене IPO + 19,5%, если рыночная цена окажется ниже. Частично оферта распространяется и на покупки в течение 30 дней после старта торгов. Это не «подарок», а страховой механизм — работает только при условии годового холда и при цене ниже уровня оферты.

Бизнес в двух словах

Федеральный девелопер с упором на мастер-девелопмент и КРТ, присутствие — 11 регионов. Модель «ленд-девелопмента»: компания создает стоимость на стадии земли (получение разрешительной документации кратно повышает ценность участка), а не переплачивает за готовые площадки.

Финкартина и мульты

1П2025: выручка 18,7 млрд ₽ (+45% г/г), EBITDA 7,8 млрд ₽ (+59% г/г), маржа EBITDA ~42%, чистая прибыль 2,3 млрд ₽ (рост в 3,7 раза).

Долговая нагрузка:ND/EBITDA ~2,8х — комфортно для сектора, часть средств IPO планируют направить на снижение долга и развитие.

Оценка: по LTM — P/E ~5,5–6,2х, EV/EBITDA ~4–4,5х. Для ориентира: у крупных публичных девелоперов мульты выше.

Что нравится

Cash-in, а не кэш-аут. Деньги идут в бизнес, а не акционерам.

Защита на год: редкая для нашего рынка конструкция с выкупом IPO + 19,5%.

Темпы и рентабельность. Быстрый рост в регионах, высокая маржа, стратегия за счет земли добавляет «жира» к экономике проектов.

Дисциплина: lock-up 180 дней и стабилизация на 30 дней снижают риск «сломанного» старта.

Где быть внимательным

Оферта — не «гарантированный купон». Это страховка вниз при годовом холде и формальных условиях; при боковике/умеренном минусе без оферты вы будете зависеть от ликвидности.

Секторные риски. Рынок жилья живет ставкой и ипотекой; неопределенность остается. Защита — это хорошо, но не панацея.

Ценник «под хороший сценарий». Сильные цифры сейчас — факт, но потребуется подтвердить траекторию и в 2026+. Запас прочности традиционно ценится больше, чем обещания.

Ремарка

История выглядит лучше среднего по недавним IPO: оценка не задирана, конструкция с выкупом через год — редкий и здравый шаг, а cash-in — плюс к карме. Если хотите «экспозицию на девелопмент» с встроенной страховкой и готовы год держать, кейс достойный внимания. Если ищете «быстрый разгон» — лучше не романтизировать, здесь ставка на аккуратный старт и доказательство операционкой, а не на фейерверк в первый день.

Да-да, знаем: это не облигация. Но уж очень «облигационная» защита получилась. Решение, как всегда, за вами. Не является индивидуальной инвестиционной рекомендацией.

А больше информации об облигациях можно найти в моем тг-канале, ссылка в шапке профиля!