ТОП-7 облигаций с доходностью до 23,4% и кредитным рейтингом не менее А-

Ключевая ставка в России 14,5% в связи с этим средняя доходность банковского депозита снизилась до 13,2% ( на 3 месяца) и 12% (на срок 1 год). При этом 10-летние ОФЗ дают доходность около 14,5% к погашению. Я хочу предложить еще одну альтернативу это корпоративные облигации с кредитным рейтингом не ниже А- и доходностью к погашению от 18,2% до 23,4%. Представляю вашему вниманию ТОП-7 доходных облигаций с высокой доходностью, большим сроком размещения и высоки м кредитным рейтингом.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал (или введите в поисковике На пенсию в 45) или канал в максе! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе.

Смотрите также:

ТОП-5 длинных ОФЗ с самой большой купонной доходностью.

ТОП-7 доходных облигаций со сроком размещения от 30 месяцев и кредитным рейтингом не менее AА-

ТОП-8 дивидендных акций на 2026 год от аналитиков ВТБ

Критерии для попадания в данную подборку: 🔸Кредитный рейтинг не ниже А-

🔸Высокая доходность: не ниже 14,5%

🔸Срок от 6 месяцев

❗Я считаю, что сейчас покупать облигации с рейтингом ниже А-, опасно! ❗

⭐ Брусника 002Р-02

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Основана в 2004 году. Штаб-квартира находится в Екатеринбурге. Компания строит современное демократичное жильё в крупных городах Урала и Сибири, в Москве и Московский области.

ISIN: RU000A107UU5

Кредитный рейтинг: А-

Погашение: 28.03.2027

Цена: 999 руб или 99,9%

Купонная доходность: 21%

Эффективная доходность к погашению: 23,4%

Амортизация: да

Частота выплат: 12 раз

⭐АФК Система БО 001Р-24

Акционерная финансовая корпорация Система — крупнейшая российская публичная инвестиционная компания. АФК Система располагает крупным портфелем непубличных активов и выделяется высокой диверсификацией бизнеса: ее инвестиции охватывают более 20 отраслей.

ISIN: RU000A105L27

Кредитный рейтинг: AA-

Погашение: 24.11.2032 (оферта 07.12.2026)

Цена: 992,5 руб или 99,25%

Купонная доходность: 18%

Эффективная доходность к погашению: 20,4%

Частота выплат: 12 раз

⭐ Балтийский Лизинг БО-П19

Балтийский лизинг - занимает ведущие позиции по обслуживанию поставок автотранспортных средств, строительной техники и машиностроительного оборудования. Крупные проекты связаны с приобретением железнодорожной техники, оборудования для пищевой промышленности и деревообработки.

ISIN: RU000A10CC32

Кредитный рейтинг: AA-

Погашение: 27.08.2028

Цена: 999 руб или 99%

Купонная доходность: 17%

Эффективная доходность к погашению: 19,4%

Частота выплат: 12 раз

Амортизация: да

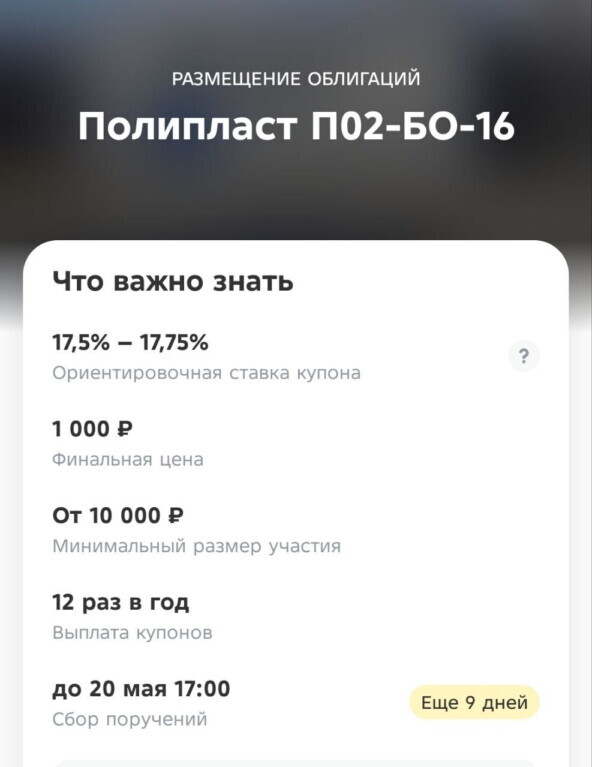

⭐Полипласт П02-БО-05

Группа компаний Полипласт - крупнейший российский специализированный производственный холдинг по выпуску наукоемких химических продуктов собственной разработки для различных отраслей промышленности, имеющий широкую географию поставок по всему миру.

ISIN: RU000A10BPN7

Кредитный рейтинг: А

Погашение: 19.05.2027

Цена: 1072 руб или 107,28%

Купонная доходность: 25,5%

Эффективная доходность к погашению: 19%

Частота выплат: 12 раз

⭐Совко Капитал 001Р-01

Совко Капитал Партнерс - холдинговая структура Совкомбанка.

ISIN: RU000A10DSY4

Кредитный рейтинг: A+

Погашение: 24.11.2029

Цена: 1025 руб или 102,5%

Купонная доходность: 14,35%

Эффективная доходность к погашению: 18,6%

Частота выплат: 12 раз

Амортизация: да

⭐ Новые Технологии БO-03

Новые технологии — компания, специализирующаяся в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти.

ISIN: RU000A1082W2

Кредитный рейтинг: A-

Погашение: 07.03.2027

Цена: 1009 руб или 100,92%

Купонная доходность: 15,85%

Эффективная доходность к погашению: 18,2%

Частота выплат: 12 раз

⭐ Аэрофьюэлз-002Р-04

Группа компаний «Аэрофьюэлз» - один из крупнейших операторов аэропортовых топливозаправочных комплексов в России, владеет сетью из 28 ТЗК, организует и оказывает услуги по топливообеспечению воздушных судов в 30 аэропортах

ISIN: RU000A10B3S8

Кредитный рейтинг: A

Погашение: 19.03.2027

Цена: 1058 руб или 105,8%

Купонная доходность: 24.75%

Эффективная доходность к погашению: 18,2%

Частота выплат: 4 раз

Хорошая подборка, тот самый баланс между риском и прибылью, при этом доходности явно выше чем на депозите!

Если вам понравился материал, подписывайтесь на мой телеграм-канал или канал в максе! про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости.