Мы запланировали поездку в Китай (Пекин), конечно, с учётом санкционного давления (подвязать РФ карты в WeChat/AliPay невозможно) и специфики оплаты (большинство перешло на оплату QR-кодом в ковидные времена и теперь это по сути главная платёжная система Китая) встал вопрос покупки ¥. Могу заверить вас, эта статья сэкономит вам порядка 10-15%, потому что разбираясь в различных схемах приобретения валюты, я увидел неистовый ажиотаж покупки ¥ через посредников.

В этой статье я приведу главный способ оплаты, остальные способы покупки не рентабельны: посредники, которые предлагают пополнить AliPay/WeChat за 10-15% комиссии (могут быть грязные деньги), наличка в банке (спред 5-10%, наличка почти не ходовая в Китае), или пополнение AliPay через ВТБ/Сбер (спред 10%)/через иностранную карту (комиссия за заказ, плата за обслуживание и спреды при обмене валют):

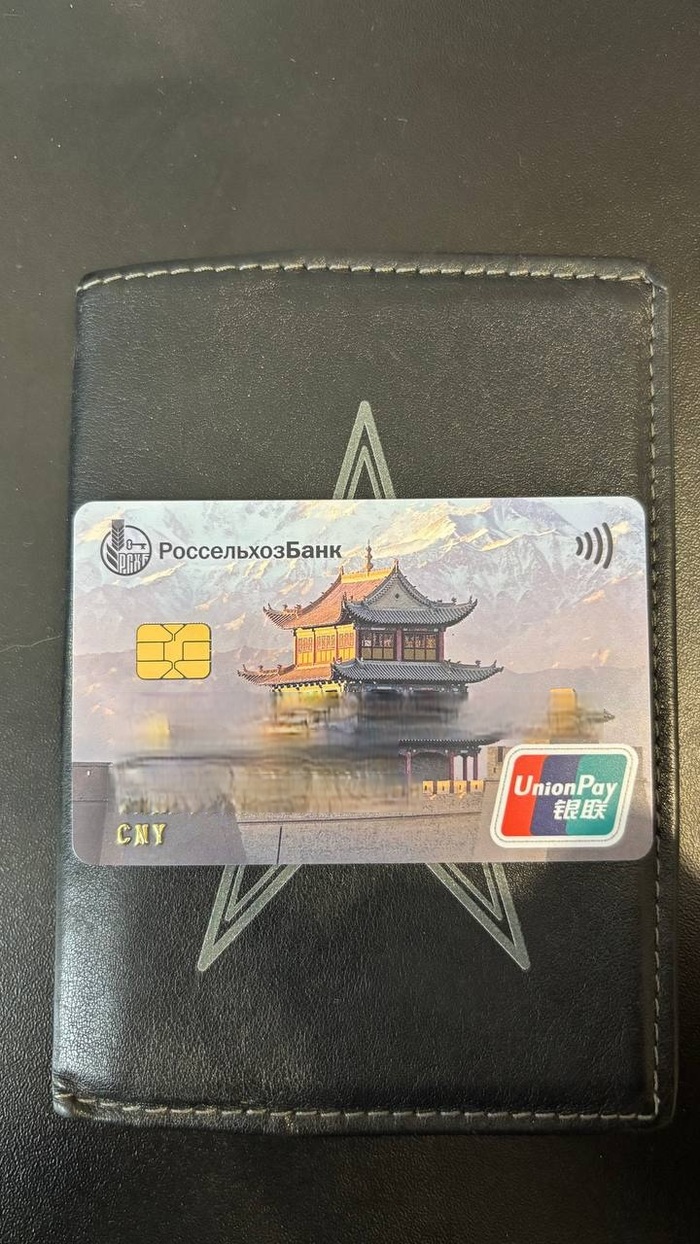

💳 Связка: Карта РСХБ UnionPay в юанях+Брокерский счёт РСХБ+Nihao China+WeChat

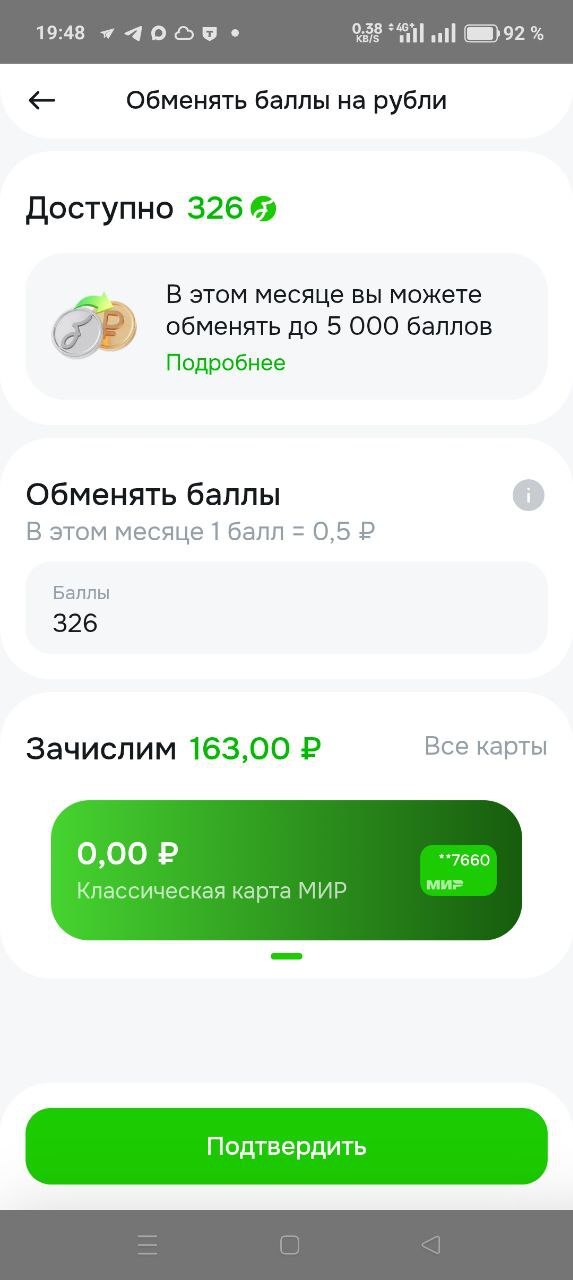

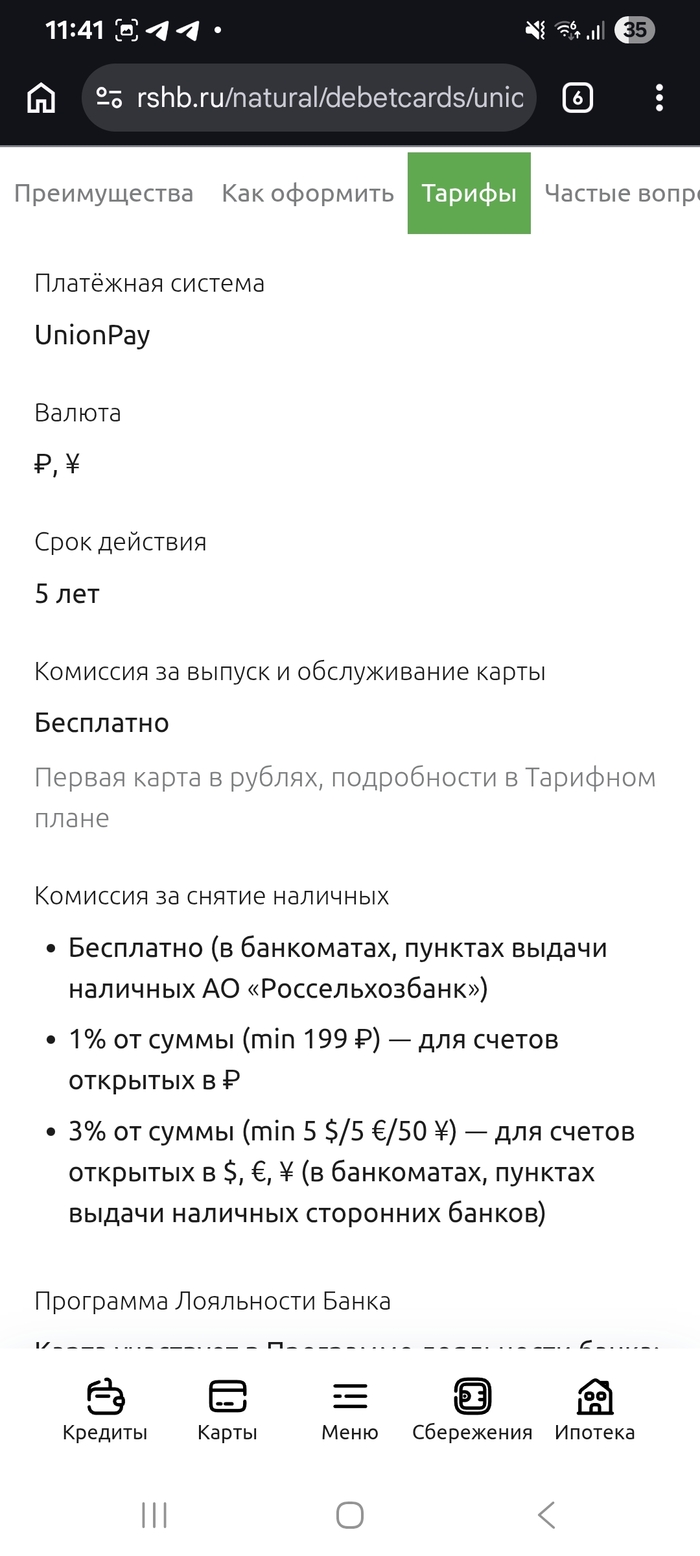

Заказываем именную карту UnionPay от РСХБ (Россельхозбанк), у меня она бесплатная, но к сожалению с февраля её оформление теперь стоит 4500₽. Важно, выбираем валюту карты — ¥. Как получите карту, откройте брокерский счёт в РСХБ и банковский ₽ счёт (не забудьте включить СБП). Пополнить БС как раз можно свежо открытым банковским ₽ счётом. По умолчанию у вас будет стоять тариф Инвестор у брокера, комиссия за покупку валюты на этом тарифе: 0,355% (всё, больше никаких комиссий вы не платите).

Дальше в брокерском приложении нажимаем купить-валюта и драгметаллы, выбираем CNYRUB_TOM. Важное замечание:

⏺ Покупка только от 1000¥ и лотами (1 лот — 1000¥)

⏺ Вывод доступен в рабочие дни биржи (планируйте вывод заранее), расчёт валюты Т+1, а значит вывести можно на следующий день после покупки на свою карту в ¥.

Как вывели свои ¥ на карту, скачиваем приложение Nihao China (упрощённая версия платёжного приложения UnionPay для иностранных туристов). Регистрируемся на тот же номер, к которому привязана карта UnionPay. Дальше добавляем карту во вкладке Tour Wallet, там необходимо нажать Add card и вводим данные карты (для активации с карты будет временно списан 1¥). Не забудьте установить платёжный пароль, он не требуется для покупок до 300–1000¥. По сути на этом можно было бы заканчивать, потому что кошелёк в приложении есть и уже много где можно расплатиться им, плюс сделали возможность оплаты метро/автобусов в приложении, но WeChat решает (заказ еды/такси, оплата музеев/достопримечательностей с оф. сайтов и расплачиваться можно даже в маленьких заведениях)

Скачиваем приложение WeChat. Регистрируемся на тот же номер, вас может пропустить без доп. проверки (как меня), а может потребоваться верификации другим пользователем, ваш аккаунт должен быть подтверждён человеком, у которого есть свой аккаунт WeChat, зарегистрированный более 6 месяцев назад (надо просить знакомых, кто был в Китае или уже на месте попросить в отеле кого-либо). Дальше меняем язык на русский: зайдите в «Me» → «Settings» → «General» → «Language», также в разделе Translate можно выбрать язык, и тогда сообщения на других языках будут автоматически переводиться на русский. Активируем WeChat Pay: «Я» → «Службы» → «Кошелёк» (необходимо будет подтвердить личность загранпаспортом и придумать платёжный пароль). Пополняем кошелёк, нажимаем на вкладке чаты: плюсик-деньги-receive money. Дальше задаём сумму и сохраняем QR-код в галерею, переходим в Nihao China выбираем Scan и загружаем QR-код. Важное замечание:

⏺ Пополняйте кошелёк WeChat не более 4 раз за день, а то можно попасть на блокировку

⏺ Лимит пополнений в день: максимум 500¥ (заранее пополните на нужную сумму)

📌 Вывод: Вы потеряете на комиссии всего 0,355% и купите валюту по биржевому курсу. С WeChat у вас открывается возможность оплачивать услуги без наценок (экскурсии, музеи) и со скидками (метро, автобусы). Плюс мобильность оплаты и возможность приобрести почти все услуги для туриста.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor