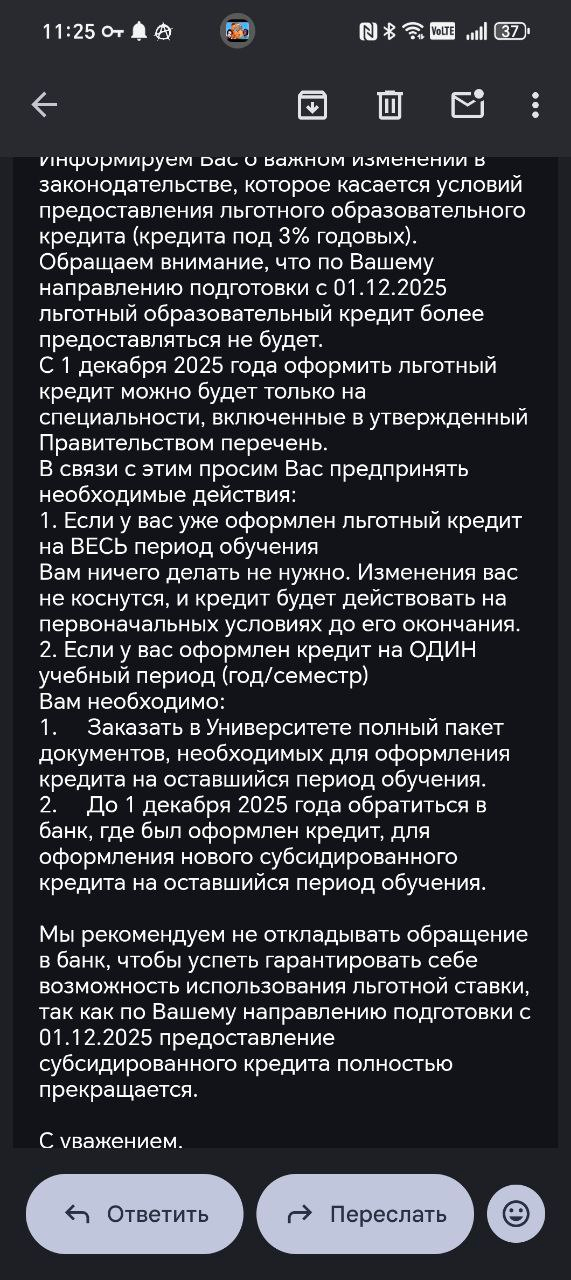

Прислали, естественно, СЕГОДНЯ, чтобы точно никто не успел туда-сюда с документами.

Вопрос, конечно не сильно напряжный, около 200 000 в год за аспирантуру по лингвистике, но дело принципа (сын не захотел взять у нас, решил сам, как большой). Мы переживём, но то мы :)

Ну я сам себе злобный буратино, не просчитал следующий ход после ограничения по тем же спискам приёма на платные отделения вузов. "Скрипач не нужен", в общем. Можно было догадаться, что если даже платно учиться не дают, то тем более закроют гос. софинансирование оплаты обучения.

Но, в целом, думаю, такие вот нежданчики не сильно способствуют росту патриотизма среди молодёжи.

Молодёжь всё чаще сталкивается с необходимостью финансировать свою учёбу, аренду жилья, переезды и даже первичные медицинские или юридические расходы. Студенты, находящиеся в возрасте от 18 до 21 года, как правило, не имеют официального трудоустройства, что делает процесс получения кредита в банке крайне затруднительным. Формально — никаких законодательных запретов на выдачу займов молодым гражданам нет, но на практике почти все банки предъявляют повышенные требования к возрасту, источникам дохода и занятости.

Кредиты для студентов без работы — где оформить онлайн и что предлагают банки | Banki Lab

Существует ограниченное число банковских программ, которые допускают оформление потребительского кредита молодыми заёмщиками даже при отсутствии официальной работы. В этой статье мы подробно разберём, где и на каких условиях студент может подать заявку на кредит с 18 лет, какие банки действительно лояльны к молодым клиентам. В основу анализа положены актуальные данные — действующие программы, требования и условия банков в 2025 году.

Почему студенту трудно получить кредит: скрытые условия

Несмотря на то что в законодательстве отсутствуют прямые ограничения по возрасту заёмщика, большинство российских банков де-факто устанавливают нижний порог на уровне 21–23 лет. Даже при наличии паспорта и постоянной регистрации, молодые клиенты без трудового стажа и официального дохода автоматически попадают в категорию "высокого кредитного риска". Для банков это означает либо полное отклонение заявки, либо предложение с заведомо завышенной процентной ставкой и ограниченным лимитом.

В 2025 году только 3 из 50 крупнейших банков РФ допускают оформление потребительского кредита с 18 лет без обязательного стажа или справок о доходах.

Дополнительным барьером становится требование к подтверждённому доходу — даже в тех случаях, когда студент получает стипендию, её размер не соответствует минимальному платежеспособному уровню по внутренним скоринг-системам банков. Подработка, фриланс или помощь от родителей не учитываются как стабильный источник средств. На этом фоне возрастает значение редких программ, в которых минимальный возраст начинается с 18 лет и не требуется документальное подтверждение занятости.

Где реально получить кредит студенту с 18 лет: 10 банковских программ на 2025 год

Современные банки по-разному подходят к кредитованию студентов: одни требуют официальную работу и справки, другие — готовы выдать деньги по паспорту. Мы изучили условия десятков программ и выбрали 10, которые максимально близки к запросу молодого заёмщика — от 18 до 21 года, без подтверждённого дохода. Ниже — полный обзор с фактами, цифрами и реальными шансами на одобрение.

1. 🏛️ Банк Синара — кредит наличными с 23 лет, без справок и с возможным возвратом процентов

Банк Синара

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 4 до 5 лет.

Ставка: от 11,9 % до 4,5 %; при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка ≈ 0 %.

ПСК: 11,9–42 %.

Заявка: онлайн, 2–5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0 %» — возврат всех процентов при выполнении условий.

Требования: возраст — от 23 лет; паспорт; регистрация; без справок и поручителей.

Кредит оформляется по паспорту и не требует подтверждения дохода или занятости. Средства выдаются наличными или через курьерскую доставку карты. Клиентам, подключившим пакет с активным использованием карты, начисляется возврат процентов — итоговая ставка может быть нулевой. Оформление возможно в более чем 70 городах России.

Кредит доступен с 23 лет. Ставка 11,9 %, возможен возврат всех процентов при выполнении условий пакета „Управляй Легко“.

2. 🏛️ Альфа‑Банк — потребительский кредит с возможностью оформления с 18 лет при подтверждённом доходе

Альфа‑Банк

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 18,3 %–52,79 % годовых (индивидуально).

ПСК: 19,99 %–52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты–1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе; карта активируется сразу, средства можно использовать сразу после получения.

Требования: возраст — от 21 года; доход «чистыми» от 10 000 ₽ стаж — от 3 месяцев на последнем месте.

Без справок: возможна выдача до 300 000 ₽ только при наличии зарплатной карты Альфа‑Банка; иначе требуется справка или Госуслуги.

Программа оформляется при условии официального подтверждения дохода и связанной регистрации. Отсутствие работы ставит заявку студента вне скоринговых критериев банка, даже при достижении 18 лет. Если же у студента есть хоть неофициальный доход или он получает стипендию и может предъявить выписку по счету или другие аналоги, банк может рассмотреть заявку на сумму до 300 000 ₽ без справок — при условии, что заявитель старше 21 года и имеет зарплатную карту.

Альфа‑Банк предлагает кредиты с "безсправочным" режимом при сумме до 300 000 ₽, но только с зарплатной картой и возрастом от 21 года.

3. 🏛️ Промсвязьбанк — кредит для заёмщиков с 18 лет при подтверждённом доходе

ПСБ

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев (до 7 лет с учётом акции).

Ставка: от 27,38 % до 38 % (для военнослужащих — от 21,32 %).

ПСК: 27,376 %–37,999 %.

Заявка: онлайн-заявка; решение как правило в течение дня; для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: возраст — от 18 до 85 лет; необходим стабильный доход или стаж не менее 6 месяцев на последнем месте работы.

Выдача: наличными в офисе или курьером на дом (в городах присутствия банка).

Допуслуга: акция «Лучше ноль» — полный возврат уплаченных процентов при выполнении условий: подключение страхования, минимум 5 операций по карте на сумму ≥ 10 000 ₽ ежемесячно, отсутствие просрочек.

Программа не ориентирована на студентов без официальной работы, даже если они уже достигли 18–21 года. Банк автоматически снижает шансы одобрения заявки при отсутствии подтверждённого дохода: отсутствие стажа или справок приводит к отказам на этапе скоринга кредитной зрелости клиента. Хотя возраст проходит по теме, реальный кредитный лимит студентам без дохода доступен только при наличии регистрации, официальной зарплаты или постоянных поступлений на банковский счёт.

Подтверждение дохода или стажа обязательно даже при минимальной сумме — стипендия, неподтверждённый доход, справки от учебного заведения не принимаются для оценки платёжеспособности.

4. 🏛️ Банк «Пойдём!» — кредит наличными с 18 лет при наличии дохода, в том числе неофициального

Банк Пойдём!

Сумма кредита: от 50 000 до 500 000 ₽ наличными (до 300 000 ₽ — по двум документам без справок).

Срок: от 18 до 59 месяцев (1,5–5 лет).

Ставка: от 35,9 % до 38,9 % годовых — в зависимости от программы («Специальный» или «На неотложные нужды»).

ПСК: соответствует ставке и зависит от суммы и срока (данные уточняются при расчёте на сайте).

Заявка: онлайн за ~5 минут, решение — предварительное в течение 10 минут, финальное — тот же день.

Выдача: наличными в офисе или переводом на карту в день обращения после одобрения.

Требования: возраст — от 18 до 75 лет; гражданство РФ; регистрация в регионе присутствия банка не менее 6 месяцев; общий стаж от 1 года, стаж на последнем месте — от 3 месяцев.

Подтверждение дохода: обязательно — подходы гибкие: 2‑НДФЛ или выписка по счёту, стипендия, выписка из ПФР или самозанятость.

Оформление потребительского кредита доступно студентам от 18 лет. Даже при отсутствии официальной работы можно предоставить альтернативные формы дохода: переводы от родителей, фриланс-поступления или стипендию. Внутренние процедуры банка учитывают доход в цифровой или банковской форме, не только через справки по форме.

Основная ставка фиксированная, нет требований страхования или залога — возраст и доступность по паспорту делает программу одной из редких опций для студентов младше 21 года, имеющих хотя бы минимальный доход.

Банк «Пойдём!» предлагает кредит с 18 лет при наличии любого регулярного дохода, доступный для студентов при оформлении онлайн-заявки и минимальных документов.

5. 🏛️ Совкомбанк — кредит наличными от 18 лет, но только при официальном доходе

Совкомбанк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~29,40 %.

Заявка: онлайн, решение в течение нескольких минут.

Требования: возраст — от 18 до 85 лет; обязательная регистрация и официальное трудоустройство с доходом не менее 4 месяцев.

Без справок: не применяется — справка о доходах (2‑НДФЛ или собственная форма банка) требуется при суммах от 1 млн ₽ и подтверждении занятости.

Доп услуга: при подключении программы «Прайм Выгодный» возможно частичное или полное возвращение процентов после закрытия займа.

Кредитная программа формально доступна с достижения 18 лет, однако внутренние скоринговые системы банка при оценке заявки учитывают наличие стабильного дохода и стажа как ключевые требования. Студентам без официальной работы даже в возрасте 18–21 года будет отклонена заявка — отсутствие трудового стажа дисквалифицирует клиента на этапе проверки платёжеспособности. Стипендия, помощь семьи или доход от случайных подработок не рассматриваются.

Возраст клиента от 18 лет до 85; клиент официально трудоустроен на основном месте работы не менее 4 месяцев.

6. 🏛️ Ак Барс Банк — кредит с 18 лет при наличии подтверждённого дохода

Ак Барс Банк

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (13–60 месяцев).

Ставка: от 24,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Решение: моментальное — от нескольких минут до часа.

Выдача: наличные в офисе банка или перевод на карту (в т.ч. с курьерской доставкой, если карты нет) в день обращения.

Требования: возраст — от 18 лет; обязательное подтверждение дохода; минимальный стаж — от 3 месяцев.

Допуслуга: кешбэк до 3 % на месячный платёж при оформлении «Коробки»; досрочное погашение без штрафов; без залога и поручителей.

Без справок: возможно оформление на сумму до 100 000 ₽ при наличии альтернативных подтверждений (например, выписка по счёту, цифровой профиль через Госуслуги).

Программа банка допускает подачу заявки с 18 лет, оформление доступно онлайн. Для рассмотрения требуется подтверждённый доход — как через классические документы (2-НДФЛ, справка по форме банка), так и через цифровые источники, включая доступ к данным о начислениях в личном кабинете Госуслуг. Условия рассчитаны на молодых заёмщиков с минимальным опытом работы или стабильными поступлениями на счёт. Студент может подать заявку, если имеет доказуемый доход вне зависимости от формы занятости.

Кредит может быть выдан с 18 лет. Доход подтверждается через справку, личный кабинет на Госуслугах или альтернативные формы. Минимальный стаж — 3 месяца.

7. 🏛️ АТБ — кредит наличными от 21 года, без подтверждения дохода только при статусе клиента

Азиатско‑Тихоокеанский Банк

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 5 лет (без залога); до 15—20 лет — под залог.

Ставка: от 13,9 % до 42,9 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 13,86 % – 47,72 % (ПСК зависит от тарифа и страхования).

Заявка: онлайн-заявка за ~5 минут, решение — в течение 3 минут (максимум до дня при высоких суммах).

Требования: возраст от 21 года; гражданство РФ, регистрация в регионе присутствия банка.

Выдача: наличными в офисе банка или переводом на карту/счет — в день обращения после подписания договора.

Подтверждение дохода: официальное трудоустройство, статус ИП или самозанятого; стаж от 3 месяцев.

Доп услуга: скидка до 4 % при переходе на зарплатный проект; условный кешбэк (акция «Процентный бумеранг») — возврат процентов при выполнении условий (покупки ≥10 000 ₽ в месяц, без просрочек); фиксированная процентная ставка до конца срока, без залога, без поручителей.

Без справок: возможно при сумме до 100 000 ₽, если заявитель — зарплатный клиент АТБ или дал согласие на запрос выписки из ПФР через Госуслуги.

Эта программа требует от заемщика подтвержденного источника дохода даже при минимальных суммах. Студенты без официальной работы не подпадают под критерии кредитования, поскольку система банка оценивает отсутствие стажа и дохода как высокую степень риска. Целевая аудитория — россияне старше 21 года с регулярными поступлениями на банковский счет или официальной формой занятости.

При сумме до 100 000 ₽ кредит возможен без справок при статусе зарплатного клиента АТБ или согласии на запрос выписки из ПФР.

8. 🏛️ ВТБ — кредит наличными с 19 лет при наличии официального дохода от 5 000 ₽/мес

ВТБ

Сумма кредита: до 100 000 ₽ (экспресс-кредит); до 7 000 000 ₽ — стандартный потребительский кредит.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка: 18,3 %–31,1 % (с услугой «Ваша низкая ставка» сниженная), без неё достигает 29,1 %–43,2 %.

ПСК: до 43 % — стандартные условия; экспресс‑суммы ниже 100 000 ₽ — до 52,8 %.

Заявка: онлайн-заявка — 5 минут, решение — от 2 минут, финальное — до 5 дней при повышенных суммах.

Требования: возраст — от 19 до 75 лет; наличие официального дохода от 5 000 ₽ «чистыми»; регистрация по месту проживания.

Выдача: наличными в офисе или переводом на карту/счёт моментально после подписания.

Допуслуга:«Ваша низкая ставка» — снизит процент на 10–11,4 п.п., плюс дополнительные бонусы (кешбэк, СБП, сейф) в первые 30 дней; первые 3 месяца — только проценты, без тела кредита; возможность пропустить платеж без штрафа каждые 6 месяцев.

Без справок: до 100 000 ₽ при оформлении через Госуслуги или для зарплатных клиентов, при этом доход должен подтверждаться через портал или выписку о поступлениях.

Программа экспресс-кредитования активна с 19 лет, но наличие подтверждённого дохода является ключевым условием. Студенты без официальной работы не соответствуют критериям платёжеспособности, и заявка будет рассмотрена как неполная. Порог 18 лет не предусмотрен, клиенты младше 19 лет не могут подать заявку в этой программе.

Возраст от 19 лет до 75; доход должен составлять не менее 5 000 ₽ в месяц; без справок — при условии подтверждения через Госуслуги или статусе зарплатного клиента.

9. 🏛️ Т Банк — потребительский и образовательный кредит с 18 лет без справок

Т‑Банк

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными или на карту.

Срок: до 5 лет (до 15 лет — в рамках образовательной программы).

Ставка: 29,9 – 43,2 % годовых, при подключении страхования возможна ставка от 9,9 %.

ПСК: 29,8 – 43,2 % в зависимости от пакета и срока.

Заявка: онлайн, занимает до 5 минут; предварительное решение — через несколько минут, окончательное — в день обращения.

Требования: только паспорт РФ, возраст — от 18 лет.

Выдача: перевод на дебетовую карту Т‑Банка — моментально после активации. При отсутствии карты банк бесплатно доставляет ее в день или на следующий, вместе с договором.

Допуслуга: частичный возврат процентов при полном погашении и отсутствии просрочек (ставка пересчитывается на 5–10 п.п.); доставка карты T‑Bank Black, бесплатное обслуживание, кэшбэк 1 % на покупки.

Т Банк предлагает два формата кредитов для студентов:

Потребительский кредит наличными — доступен с 18 лет, без справок и поручителей. Основа — только паспорт и гражданство РФ. Банк принимает решение по скоринговой системе на базе цифровых следов (история телефона, номера, банковской активности).

Образовательный кредит — выдаётся на срок до 15 лет, с возможностью отсрочки основного долга на время учёбы. Деньги перечисляются непосредственно в учебное заведение. Участвуют аккредитованные вузы и колледжи.

🔹 Студенты могут выбрать формат — срочный кредит на личные нужды или целевой займ на оплату обучения.

В Т Банке один из немногих продуктов, доступных студентам с 18 лет: можно получить как обычный потребительский кредит по паспорту, так и оформить образовательный кредит с отсрочкой платежей.

10. 🏛️ Банк Зенит — кредит с 21 года и подтверждённым доходом

Банк Зенит

Сумма кредита: от 100 000 до 5 000 000 ₽ наличными (экспресс‑вариант доступен от 50 000 до 300 000 ₽).

Срок: от 3 до 60 месяцев (1,5–5 лет).

Ставка: от 23,5 % годовых (при отказе от страхования ставка выше +8 %).

ПСК: примерно 31,8–37,8 % по базовой программе; экспресс‑кредит — до 45,7 %.

Заявка: онлайн‑заявка за ~3–5 мин, предварительное решение — в течение 15 минут, окончательное — до одного рабочего дня.

Требования: возраст — от 21 до 70 лет; обязательное подтверждение дохода; стаж от 3–4 месяцев.

Выдача: наличными в офисе банка после подписания договора в тот же день.

Допуслуга: возможна отсрочка платежа на 3 месяца по программе «Экспресс»; досрочное погашение без штрафов; для льготных ставок требуется личное страхование.

Без справок: оформляется до 100 000 ₽ только при статусе зарплатного клиента или цифровой перепроверке через Госуслуги.

Кредит банка Зенит предполагают выдачу займов только совершеннолетним заемщикам, достигшим 21 года. Условия требуют наличия официальных доходов и постоянной регистрации. Студент без работы не сможет соответствовать этим критериям, даже при достижении возраста, поскольку система оценки не рассматривает стипендию или sporadic доход как подтверждение платёжеспособности.

Возраст от 21 года до 70 включительно. Подтверждённый доход и стаж от 3–4 месяцев обязательны для всех программ.

Какие документы может предоставить студент без официальной работы при оформлении кредита в 2025 году

Студенты 18–21 года часто нуждаются в дополнительной финансовой поддержке — аренда, учёба, повседневные расходы. При отсутствии официального дохода и занятости получить кредит сложно: банки запрашивают справки, стаж и регистрацию. Однако для займов от 30 000 до 150 000 ₽ можно предоставить альтернативные подтверждения — выписки, цифровой профиль, стипендию или регулярные переводы. Это позволяет студентам подать заявку на потребительский кредит без официальной работы.

✅ Альтернативные документы, которые может использовать студент:

1. Выписка по счёту

Если студент получает регулярные поступления на карту — от родителей, родственников, друзей или по подработке — он может запросить выписку за 3–6 месяцев в интернет-банке и приложить её как доказательство платёжеспособности. Некоторые банки (например, Т‑Банк) используют эти данные вместо классических справок.

2. Справка из вуза или колледжа

Документ с подписью и печатью образовательного учреждения, подтверждающий очную форму обучения, статус студента и срок окончания обучения. Такая справка подтверждает социальный статус заявителя и может быть использована при оформлении целевого или социального кредита.

3. Стипендиальный лист / справка о начислении стипендии

Даже если стипендия составляет 2000–5000 ₽, её можно отразить как источник стабильного дохода. Некоторые банки учитывают любые официальные поступления при расчёте минимальной платёжеспособности. Главное — предоставить подтверждение от бухгалтерии вуза или выписку с зачислениями.

4. Доступ к цифровому профилю в Госуслугах

С 2024 года ряд банков, включая ВТБ и Т‑Банк, активно используют интеграции с порталом «Госуслуги». При оформлении заявки клиент может дать согласие на автоматическую проверку доходов через СФР (Социальный фонд России). Для студентов без работы эта опция может быть полезной, если ранее были подработки или получены выплаты через официальный счёт.

5. Документы по самозанятости (если есть статус НПД)

Если студент зарегистрирован как самозанятый (через «Мой налог»), можно предоставить выписку о доходах из приложения ФНС. Это считается официальным подтверждением дохода и принимается большинством банков как эквивалент справки 2-НДФЛ.

6. История оплат и расходы по банковской карте

Анализ расходов по карте (оплата ЖКХ, связи, интернет-сервисов, проезда, продуктов и др.) показывает банку стабильность поведения клиента. Это неформальное подтверждение финансовой дисциплины и может повлиять на скоринговую оценку.

📌 Какие банки могут учесть такие документы?

Т-Банк — выдаёт кредиты с 18 лет без справок, достаточно паспорта.

ВТБ, Совкомбанк, АК Барс — требуют подтверждение дохода, но в ряде случаев принимают цифровые формы (выписку из СФР, Госуслуги).

ПСБ, Альфа-Банк — допускают оформление при наличии неполного пакета документов, если сумма кредита невысокая.

АТБ, Зенит — заявляют о возможности подачи онлайн-заявки, но без документов доход не подтверждается, что снижает шанс одобрения.

Банковские программы, где потребуется подтверждение дохода или цифровой профиль

В ряде крупных банков минимальные требования к заемщику включают не только возраст, но и наличие подтверждённого дохода или регистрации в системе «Госуслуги». Это не означает автоматический отказ студентам, а скорее формирует критерии, при которых заявка может быть одобрена — особенно если присутствует стабильный поток средств, пусть даже от подработки, фриланса или помощи от семьи.

ПСБ, АК Барс, Зенит, АТБ — возрастной порог начинается от 18 или 21 года, в анкете потребуется указать источник дохода. Если студент предоставляет выписку по счёту, справку о стипендии или даёт доступ к цифровому профилю, шансы на одобрение растут.

Банк Синара — возраст заемщика должен быть от 23 лет, справки не требуются. Эта программа может стать доступной на последних курсах обучения или при переходе в магистратуру, когда студенту уже исполнилось 23 года.

Банк Зенит — оформляет кредиты с 21 года и выше. Если студент получает официальный доход или зарегистрирован как самозанятый, банк рассмотрит заявку в общем порядке.

Если студент старше 18 лет и может подтвердить любые стабильные поступления — даже без формальной работы — банки готовы рассматривать его как потенциального заёмщика.

Эти программы ориентированы не только на официальную занятость. Главное — возможность показать платёжеспособность: выписка, транзакции по счёту, регистрация в Госуслугах или регулярные переводы. Наличие цифрового профиля уже сегодня приравнивается к справке 2‑НДФЛ в некоторых банках.

Что нужно учитывать студенту перед оформлением кредита без стабильного дохода

Кредит может помочь студенту закрыть срочные расходы — аренду, лечение, курсы или технику. Но без постоянного дохода важно подходить к оформлению ответственно: банки оценивают платёжеспособность, а просрочки портят кредитную историю с первой заявки. Даже займ на 30–50 тыс. ₽ требует дисциплины — своевременных платежей и понимания условий. Для студентов 18–21 года это шанс не только получить деньги, но и начать строить финансовую репутацию.

⚠️ Основные риски, о которых важно знать

1. Недооценка ежемесячного платежа

Банк может выдать кредит, основываясь на цифровом профиле или транзакциях, но при этом назначить стандартную ставку 25–40 % годовых. Это формирует платёж в 3 000–8 000 ₽ ежемесячно — серьёзная нагрузка для бюджета студента, особенно если нет стабильного дохода. Поэтому перед подписанием договора важно воспользоваться кредитным калькулятором и понять: насколько комфортным будет график платежей.

2. Привязка к дополнительным условиям

Многие программы с низкой ставкой подразумевают обязательные условия: оформление страхования, подключение банковского пакета, соблюдение сроков оплаты без единого опоздания. Если клиент нарушает хотя бы один пункт, ставка может автоматически вырасти на 10–15 п.п. Важно внимательно читать оферту и уточнять, какие действия приведут к увеличению процентов.

3. Переплата по экспресс-кредитам

Программы без справок, особенно при суммах до 100 000 ₽, часто сопровождаются высокой полной стоимостью кредита (ПСК). Даже при небольшой ставке в рекламных условиях, итоговая переплата может составить 30–50 % от тела кредита. Это не значит, что продукт невыгоден — просто нужно трезво оценивать, за что платишь: скорость, простоту оформления и отсутствие документов.

✅ Как снизить риски при оформлении кредита студенту

Убедиться, что есть источник дохода: пусть это будут переводы от родителей, стипендия или фриланс — главное, чтобы был стабильный поток на карту.

Использовать цифровой профиль в Госуслугах, чтобы банк мог подтвердить часть информации автоматически.

Начать с небольшой суммы — до 50–70 тысяч ₽, чтобы сформировать положительную кредитную историю и не перегружать себя.

При возможности — подавать заявки только в надёжные, лицензированные банки, а не микрофинансовые организации.

Всегда читать полные условия кредитного договора, особенно разделы «Увеличение ставки», «Досрочное погашение» и «Комиссии».

Финансовый старт: как студенту с 18 лет начать формировать кредитную историю

В 2025 году кредитная история для студента важна не меньше, чем паспорт. Её можно начать формировать уже с 18 лет — даже оформив небольшой кредит на обучение, аренду или технику. При регулярных выплатах банки отмечают заёмщика как надёжного, что в будущем упрощает получение крупных сумм, снижает ставки и убирает требования к поручителям.

Ответственное поведение при первом кредите закладывает базу для будущих финансовых решений.

✅ Шаги, которые помогут студенту получить первый кредит и не ошибиться

1. Подготовить цифровой профиль

Зарегистрироваться на Госуслугах и активировать «единый профиль клиента» в банках. Это позволит подавать заявки онлайн и подтверждать часть информации автоматически. Многие банки в 2025 году принимают выписку из СФР вместо справки о доходах.

2. Собрать подтверждение поступлений

Даже если нет официальной работы, важно показать банку регулярные доходы: переводы от родителей, стипендию, заработок от фриланса или подработки. Выписка по счёту, справка из вуза или история пополнений карты — всё это играет роль при рассмотрении заявки.

3. Выбрать подходящий банк

Вариантов не так много, но они есть. В Т‑Банке можно подать заявку на кредит с 18 лет по паспорту. В Совкомбанке и ВТБ есть программы, где студент может получить сумму до 100 000 ₽ при минимальном наборе документов. Главное — внимательно читать условия и проверять возрастные рамки.

4. Подать заявку онлайн и рассчитать нагрузку

Перед отправкой заявки на кредит студенту важно рассчитать размер ежемесячного платежа. Для этого на сайтах банков есть калькуляторы. Например, при сумме 50 000 ₽ и ставке 29 % годовых на срок 12 месяцев платёж составит около 5 000 ₽ в месяц. Это нужно учитывать при планировании бюджета.

5. Погасить кредит без просрочек

Главный этап — соблюдение графика. Просрочка даже на один день может испортить кредитную историю на годы. Лучше платить заранее и использовать напоминания в приложениях.

📊 Почему важно начать с малого

Молодой заёмщик, оформивший небольшой потребительский кредит на простых условиях, создаёт для себя фундамент. В дальнейшем это может дать доступ к:

льготным программам кредитования (в том числе образовательным);

сниженной процентной ставке при повторной заявке;

более высокой сумме без справок и поручителей;

предложению от банковских партнёров — например, программам господдержки для студентов и молодых специалистов.

🧾 Вопросы и ответы

1. Можно ли студенту получить кредит без официальной работы?

Да, в некоторых банках в 2025 году возможно оформление кредита без справки 2‑НДФЛ. Главное — наличие регулярных поступлений на счёт: стипендия, помощь родителей, фриланс или самозанятость. Некоторые банки (например, Т‑Банк) выдают кредиты по паспорту, а часть — запрашивает доступ к цифровому профилю на Госуслугах, что может заменить справку о доходах.

2. Какой минимальный возраст для получения кредита в банке?

Минимальный возраст зависит от банка. Самый ранний порог — 18 лет, такие программы предлагают, к примеру, Т‑Банк и АК Барс. В остальных случаях кредитование начинается с 19 или 21 года. Важно читать условия конкретной программы — они могут отличаться в зависимости от региона, типа кредита и суммы заявки.

3. Что делать, если отказали в банке?

Если заявка отклонена, студент может:

Подать повторную заявку через 30 дней.

Обратиться в банк, где открыт основной счёт.

Попробовать оформить меньшую сумму.

Уточнить, можно ли предоставить альтернативные документы (например, выписку по карте или справку из вуза).

Важно не подавать сразу во все банки — это фиксируется в кредитной истории и снижает балл.

4. Какую сумму кредита реально получить студенту?

Студенты без официальной работы могут рассчитывать на сумму до 100–150 тыс. ₽. Банки чаще одобряют небольшие лимиты, чтобы снизить риски. При наличии цифрового подтверждения дохода сумма может быть выше. Повторные заявки после успешного погашения часто одобряются на более выгодных условиях.

5. Есть ли возможность получить образовательный кредит, если студенту только 18 лет?

Да. В 2025 году образовательные кредиты доступны с 18 лет в ряде банков, включая Т Банк. Такие кредиты предоставляются целевым образом — только на оплату обучения в аккредитованных вузах или колледжах. Условия часто включают отсрочку основного долга до окончания вуза и фиксированную льготную ставку. Для оформления потребуется паспорт, договор с вузом и справка о зачислении.

📌 Заключение

Кредит с 18 лет — реальный инструмент для студента в 2025 году. Банки предлагают онлайн-заявки, упрощённые условия и возможность подтвердить доход цифровыми способами. Даже без официальной работы, но при регулярных поступлениях, оформить кредит возможно — особенно на небольшую сумму. Ответственный подход позволяет не только решить текущие задачи, но и начать формировать финансовую репутацию, которая пригодится в будущем.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 31.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

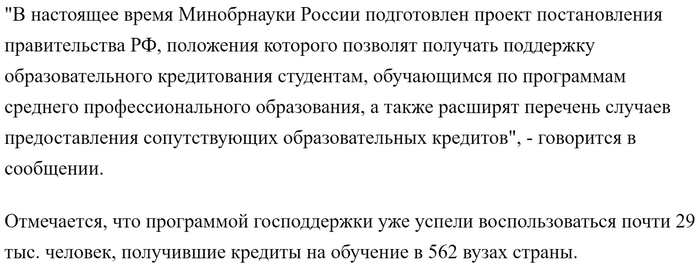

Сегодня увидел рекламу у одного из блогеров, про кредиты на обучение для студентов с господдержкой. Хмм но где-то мы это уже видели, например, в федеральных программах США. Да и условия, если честно, очень похожи.

Плохо ли это? Нет, обучение становится более доступное (но это не точно).

А что точно, так это то, что это очень плохая идея - посадить население на кредиты с самого раннего возраста! Но плохая только для самого населения.

Ну а что остается? Можно было бы увеличить (или хотя бы прекратить сокращать) бюджетные места в университетах, как вариант?!

Ну а нам с вами? Кажется нам остается самое важное - быстро обучать финансовой грамотности наших детей, чтобы не делали необдуманных поступков, которые в итоге перекроют им возможность посмотреть мир, прожить нормально свою молодость, ну и наконец, построить свою семью, ведь как это сделать, когда ты до 40-45 лет отдаешь кредит за обучение.

Обычная девушка из Москвы лишилась небольшой части своих сбережений так как пошла на поводу у мошенников. Но ей повезло - она вовремя остановилась!

Молодая москвичка Дарья, студентка двадцати лет, оказалась в центре масштабного обмана, который стоил ей и её семье более 50 миллионов рублей. Об этом уже рассказали многие федеральные СМИ.

История началась холодным утром 25 ноября 2024 года, когда телефонный звонок неожиданно прервал её повседневные занятия. На другом конце линии незнакомый голос, представившись сотрудником популярной телекоммуникационной компании "МТС", сообщил, что для продления договора необходимо предоставить код, который вскоре придёт в СМС. Дарья привыкла доверять технологическим гигантам и в этот момент она и не подозревала, что стала целью опытных мошенников.

Некоторое время спустя Дарья предприняла попытку войти в свой онлайн-аккаунт на портале государственных услуг, однако безуспешно. Система постоянно отклоняла её попытки, что вызывало нарастающее чувство беспокойства.

Предположив неладное, Дарья направилась в ближайший Центр оказания государственных услуг (МФЦ), надеясь, что там ей помогут восстановить доступ к аккаунту и защитить её персональные данные.

Однако по дороге в центр она вновь получила звонок от мошенников, которые на этот раз представились сотрудниками «Росфинмониторинга» и Федеральной службы безопасности (ФСБ).

Находясь под серьёзным психологическим давлением, Дарья выслушала обвинения в связях с террористическими организациями, которые выглядели фантастически нелепо, однако совсем не представлялись таковыми в условиях стресса и скоротечности развивающихся событий.

Злоумышленники предложили "решить дело" миром, если она согласится с ними сотрудничать, подчёркивая, что об этом разговоре нельзя никому рассказывать.

Под страхом ареста и мысли о возможных последствиях для её семьи, Дарья решила строго следовать диктовке мошенников. Сначала её попросили снять все средства с банковского вклада и попытаться перевести их на обозначенный "безопасный счёт". Затем, под предлогом проверки подлинности, от неё потребовали показать по видеосвязи содержимое домашнего сейфа.

Стресс, в котором она находилась, и давление со стороны псевдо-агентов привели к тому, что Дарья согласилась открыть сейф и передать через специального курьера (от мошенников) трёхкилограммовые золотые слитки, наличные в сумме 100 тысяч евро и престижные золотые часы "Картье", чтобы их могли "осмотреть специалисты".

Не остановившись на этом, на следующий день мошенники снова попытались развести Дарью, заявив, что теперь в опасности счета её бабушки — будто кто-то пытается их опустошить.

Поверив словам злоумышленников, Дарья отправилась к бабушке, чтобы спасти её сбережения, которых было на несколько десятков миллионов рублей. Она взяла телефон пожилой женщины и предприняла попытку перевести средства на тот же "безопасный счёт". Однако в этот раз удача изменила мошенникам — банк насторожился и вовремя заблокировал подозрительную операцию. Миллионы бабушки, которые она скопила на старость, были спасены!

В это время злоумышленники решили связаться непосредственно с бабушкой Дарьи. Однако женщина, обладая жизненным опытом и здоровой долей скептицизма, не поддалась на уловки и дала аферистам жёсткий отпор, выразив всё, что думает по поводу их деятельности и намерений.

Дарья, наблюдая за стойкостью своей бабушки, наконец осознала масштабы обмана и поняла, что всё это время её водили за нос опытные мошенники, играя на её страхах и беспокойствах.

Потерянные средства и ценности уже не вернуть, однако вмешательство бабушки помогло избежать дальнейших потерь и, возможно, спасло Дарью от новых ошибок и беспрекословного следования неблаговидным указаниям мошенников.

История молодой девушки служит важным уроком для всех, особенно в мире, где технологии и доверие становятся ключевыми элементами нашей повседневной жизни.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Первокурсника Володю в минувшем году мать с большим трудом (и кругленькой суммой) засунула на бюджет в столичный вуз, чтобы дитятко не загремело в армию. ЕГЭ чуть не завалил, от рук отбился, интересуют лишь тусовки с друзьями и девочки. Мать надеялась, что в институте Вова повзрослеет, наберётся ума, завяжет с плохой компанией.

Достаток в семье – средний, однако парню ни в чём не отказывали: хочешь Айфон или брендовую шмотку – пожалуйста. Деньги на карманные расходы тоже регулярно выделялись. Но Володе хотелось большего: выглядеть крутым, богатым, успешным – как те блогеры в ТикТоке. И, конечно же, он очень ждал совершеннолетия. Вот стукнет 18, и Свобода!

1 ноября 2023 года Владимиру исполнилось 18 лет. И уже на следующий день он взял кредитку в Тинькофф с лимитом 130 000 рублей. Молодой человек не работает, живёт с родителями, а поди ж ты – банк выдал деньги «под честное слово» студента! И три микрофинансовые компании одобрили онлайн-займы, понадобился лишь паспорт.

Поделился лайф-хаком с приятелями (схема же оказалась рабочая). Вот так многие сокурсники-первогодки и друзья, достигшие совершеннолетия, набрали кредитов и займов.

Правы оказались блогеры ТикТока: пока дают – надо брать!

И отжёг Володька знатно! Кредитные деньги активно тратил на развлечения, кафе-рестораны, концерты. Жаль, средств хватило ненадолго. И это ещё он параллельно стрелял бабки у предков.

Вот они, советчики из Интернета.

Первые пару месяцев, как учили «финансовые гуру», команда юных заёмщиков платежи по обязательствам вносила. А с февраля решили, что хватит кормить «проклятых буржуев - ростовщиков».

Володька, привыкший ни в чём себе не отказывать, умудрился даже ловко подрезать 500$ из отцовской заначки. Все претензии по этому поводу резко отрицал (мол, не пойман с поличным – не вор).

Но тут наступил момент, который и должен был когда-нибудь наступить: на номер отца позвонили из службы взыскания Тинькофф и спросили, собирается ли Владимир Батькович оплачивать кредит.

Родители напряглись, ведь были не в курсе ситуации. Запросили на Госуслугах сведения из Бюро кредитных историй сыночки, а там 4 обязательства – задолженность уже 177 000 рублей. И это только по официальным данным. Ведь не исключено, что Вовка занял денег и у «частных инвесторов» (неофициальных МФО). Это был шок.

Мать засуетилась и обзвонила родителей всех известных ей Володькиных корешей (благо, общаются со школы). И, конечно же, ситуация в этих семьях была аналогичная: после проверки уведомлений в телефонах своих отпрысков, обнаружились СМС от банков и микрозаймов с требованиями погасить долги. В среднем, это были суммы 200-300 тысяч, но один парень отличился – задолжал аж 1 200 000 рублей.

Юнцов припёрли к стенке и заставили во всём сознаться.

И мама Володи обратилась к нам за помощью от лица родителей всей этой бравой команды «прожигателей жизни».

Работа предстоит большая. Нужно ещё узнать, все ли ребята вносили оплату по кредитам. Если оформил обязательство и не внёс по нему ни одного платежа – это уже состав мошенничества, долги в рамках банкротства по причине недобросовестности могут и не списать.

Вот такая реальная история, друзья.

Родителей, безусловно, жаль. Вкладываешь все силы и ресурсы в воспитание своего ребёнка, а чадо этого не ценит. Молодёжь нынче избалована и привыкла, что все проблемы порешают мамы-папы.

Под лозунгом Инстасамки «За деньги - ДА» школьники Родину продают, за обещанные врагами несколько тысяч рублей диверсии совершают. Дичь невероятная.

В ТикТоке, Ютубе и соцсетях подростков заманивают «кешбеками», «свитипсами», «быстрым заработком в сети». Молодые люди, ещё не вставшие на ноги, живущие на полном содержании у родителей или подрабатывающие, набирают займы и кредиты, закладывают Айфоны (а в странах Азии – и почку продают), чтобы «поиграть» в бизнес – «поднять бабла», купить модную одежду или гаджеты, проесть-пропить эти деньги в ресторане и потратить на прочие «глупости».

Понятно, что для юнцов кредиты – это возможность догнать уровень потребления более успешных ровесников, казаться «не хуже». Конечно, классно пользоваться продуктами технического прогресса. Но мы же с вами знаем, что здесь необходимы азы финансовой грамотности. Нельзя брать кредиты на эмоциях, не прибегая к здравому смыслу.

Эх, манящая «взрослая жизнь». Но чуть что, так «мама – спасай!».

Наши соседи по Бизнес-Центру, известная микрофинансовая контора, говорят, что у них 65% заёмщиков – молодёжь. И действительно активно одобряют займы даже «нищим» студентам по одному лишь паспорту. Зачем это делать? Ну, так бизнес! Нужно привлекать клиентский поток. Да, студенты – народ недисциплинированный, рисковый, но у них есть родители (им ведь тоже можно впарить кредитные продукты). В случае невозврата закошмарят коллекторами или подадут в суд (а там уже приставы крови должнику выпьют).

По мне, так 18-ти летние – это всё те же подростки. И я лично за здравый смысл и за то, чтобы кредитовать граждан начали хотя бы с 25 лет и при условии, что человек стабильно работает. Ясно же, что люди младше 25-ти в подавляющем большинстве неплатёжеспособны. Зачем же их обнадёживать и втягивать в кредитное рабство? Как говорится, «ищи, кому это выгодно».

Признаться, я не встречала ни одного юнца, который бы внезапно разбогател после чудесных видосов об инвестициях и кредитах с ТикТока. Ну, реально!

Вчера мама Володи во время нашей беседы в офисе спросила, что же ей теперь делать? (для начала, наверное, всыпать ремня своему дитятке)

Поскольку я всё-таки не психолог, а юрист, предпочитаю говорить без лишних розовых сопель. Могу лишь высказать свою «методу» по взаимодействию с «большим ребёнком».

Безусловно, для любого родителя дурная компания или влезание в кредиты - страшный сон. И инстинкт оберегать своих детей не выключается автоматически по достижению ими 18 лет.

Ситуация, в которую попали герои нашей статьи, сложная. С одной стороны, студент-первокурсник – это уже не ребёнок вовсе, а физически и юридически дееспособный гражданин.

Проблема с деньгами у молодых людей довольно часто превращается в зависимость. Человек подсаживается на финансовую помощь, привыкает к тому, что кто-то за него «договорится» и «красиво разрулит». Пропадает мотивация самому «шевелить лапками», брать ответственность за свои поступки.

Если долг небольшой – родители могут закрыть его средствами семейного бюджета (а потом настоять, к примеру, чтобы великовозрастный детина эту сумму отработал).

При серьёзной задолженности выгоднее прибегнуть к судебному банкротству и все финансовые обязательства перед кредиторами списать.

Но однозначно нельзя постоянно вкладываться деньгами, снова и снова подчищая за взрослым дитём косяки. Вы лишь усугубляете ситуацию. Это то же самое, что покупать новую дозу человеку с наркотической зависимостью. Прекратите потакать капризному инфантилу!

А что бы Вы посоветовали родителям, у которых приключилась такая беда? И как считаете, нужно ли выдавать кредиты молодым людям 18-ти лет?

После очередного звонка от Банка с предложением "выгодного кредита" на сто тыщ миллионов на 100 лет, вспомнился один случай из жизни:

Получал я как-то своё второе высшее образование - оно было платным. Зарплаты тогдашней моей работы еле хватало на житьё-бытьё и оплату образования. Благо работа была по профилю, так что мог учиться и сразу получать опыт в профессии. Специфика моего обучения была таковой, что дважды в год мне приходило ехать в другой город (Спб) и жить там месяц. Общага не предоставлялась, так что кантовался у дальних родственников и друзей родителей. Хоть какая-то экономия, но всё равно денег еле хватало.

И вот, на третьем курсе, сложилась такая ситуация, что денег не хватило на оплату обучения. Думал, я думал и решился на кредит. Прихожу в Банк и говорю: "Тётенька, дайте денег - очень надо. Всего-то 120 тыщ на обучения." Проверили мои данные, кредитную историю и... отказали. (моя кредитная история: один кредит, оплата своевременная и 100% выплачено, и забыто 100 лет назад) Говорят: 120 тыщ не дадим, бери 450! Я немного офигел, мне не нужно 450, только 120. Но нет - отказывают. Либо так, либо топай.

Что ж, пришлось брать кредит на 450 тысяч. Первые два месяца нельзя было проводить досрочное погашения кредита. Но уже на третьем месяце я выплатил всю сумму, что осталась от кредита за минус оплаты обучения (эти деньги я ни на что больше не тратил).

Возвращаясь к надоедливым звонкам от Банка с очередным "выгодным предложением", возникает вопрос: почему, когда помощь банка действительно нужна, они всё равно выставляют свои условия, а не те, что требуются клиенту? (это риторический вопрос - ответ на него я знаю).

P.S. Спасибо за внимание. Товарищи, будьте аккуратны с кредитами и лишний раз их не берите.