Подвожу итоги за декабрь (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), данный месяц выдался, весьма, интересным. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость, и как можно быстрее в этом мне поможет фондовый рынок, а точнее, денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути, обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составили - 159000₽ в месяц), но все мы, по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты).

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, див. политику, корпоративные события и на основе своих решений приобретаю нужные мне фин. активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках (для декабря, похоже, и копил). Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

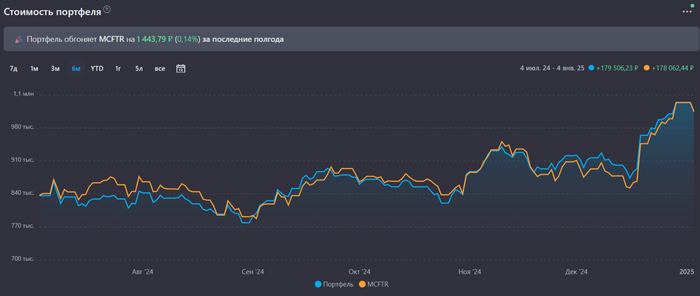

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет, цель исполнена), после этого остатки идут на БС, конечно, не забывая при этом пополнять накоп. счета. В этом месяце выходил на биржу за покупками 3 раза. Как итог, к концу декабря индекс IMOEX воспрял и застыл на 2890 пунктах, доходность моего портфеля подобралась к +10% (отчёт, только по ИИС и доходность указана на 3 января, когда откатились, основной портфель непубличный, но некоторые сделки фиксирую). Продолжаю обгонять индекс IMOEX полной доходности (учитываются дивиденды, плюс налоговые льготы, как в фондах), опять же данные, только по ИИС. Есть несколько мыслей по покупкам:

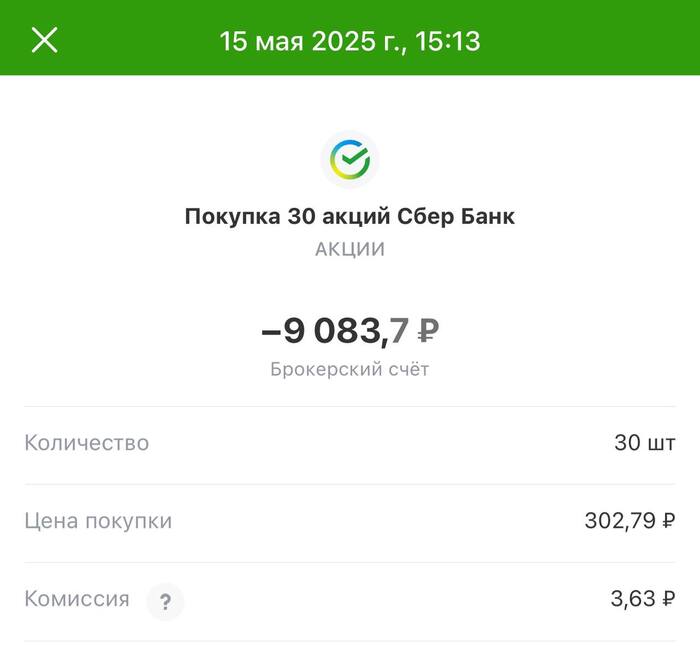

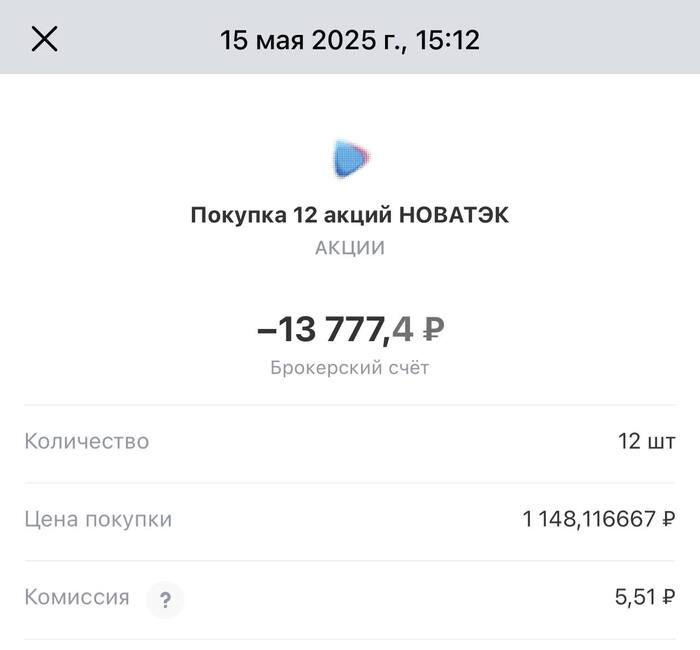

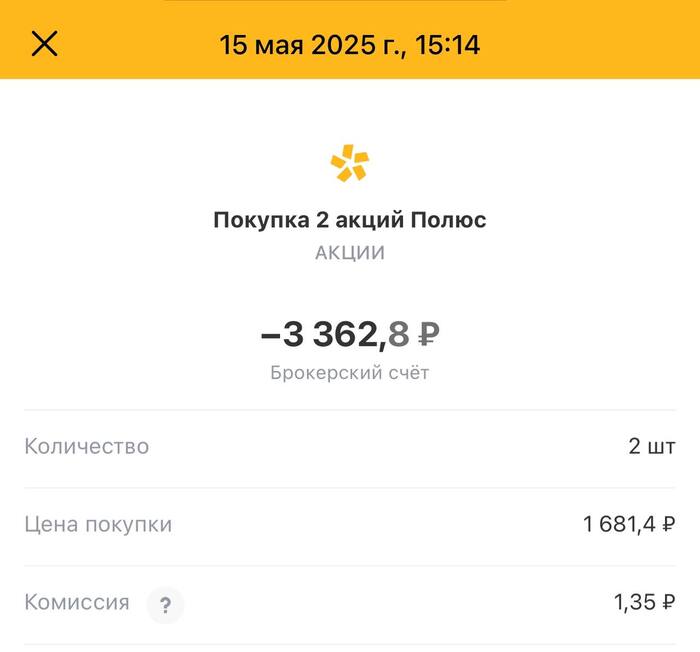

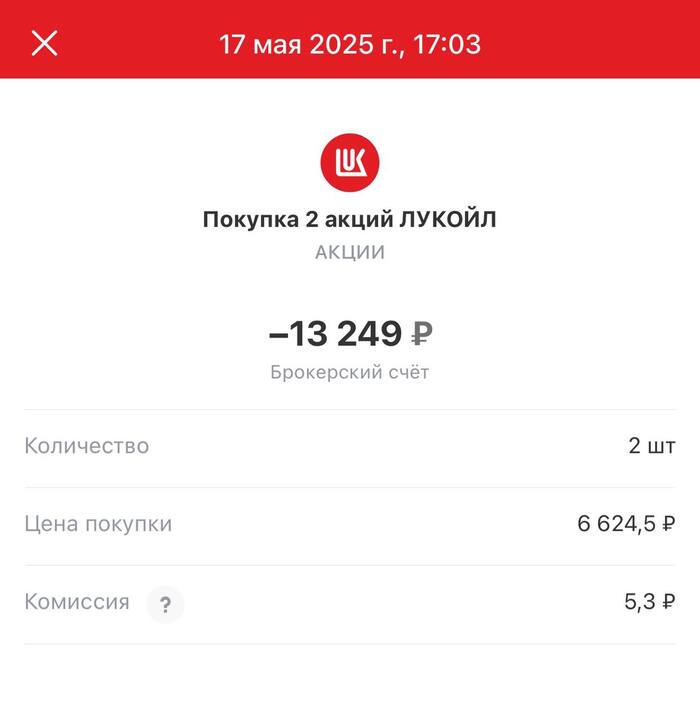

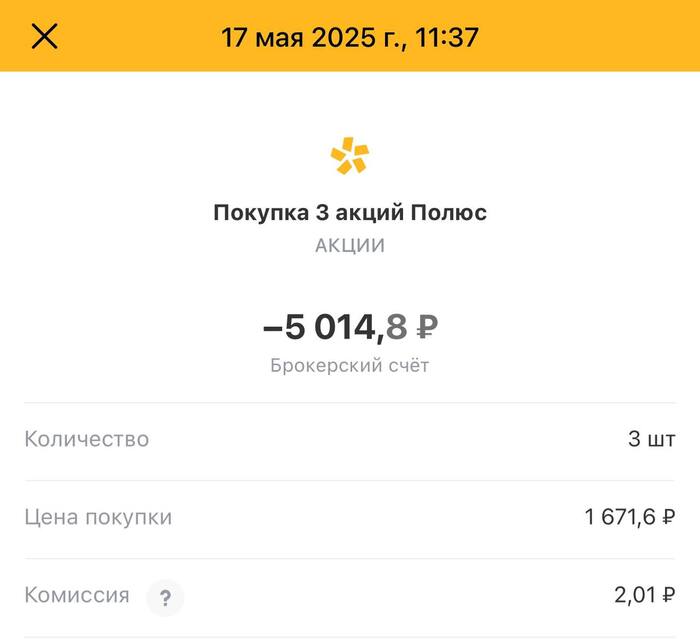

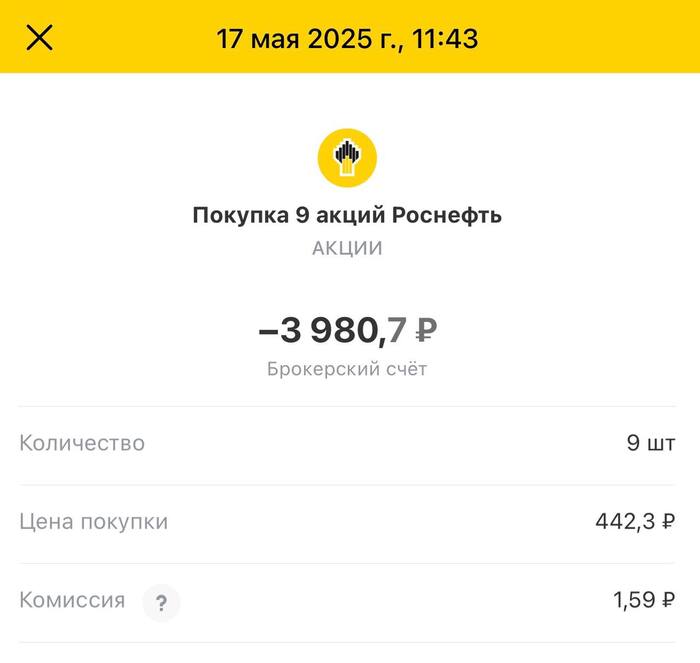

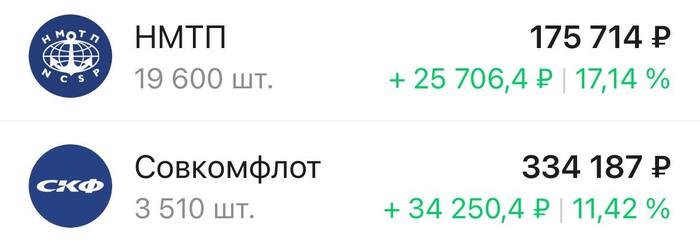

📈 В декабре удалось закупиться на нескольких просадках, планово пополнил ИИС и закинул весомый кэш на БС, под конец декабря был вознагражден. Приобрёл на ИИС Транснефть-п после дикого разочарования толпы в повышении налога (с 25 до 40%, после компании докрутили тарифы, повышение с 4,1 до 9,9%), Роснефть, которая пробила 600₽ и поделится в январе дивидендами (главным сигналом к покупке был buyback компании) и Газпром, самое плохое в компании уже случилось, куда падать дальше? На БС купил НМТП (тарифы+ и Транснефть теперь будет снимать сливки), Совкомфлот (ослабление ₽, рост тарифов в I и IV кв., кубышка и постройка газовозов для Арктик СПГ-2) и Диасофт (вышел 3 января зафиксировав +21%)

Приобрёл акции: Роснефть, Транснефть-п, и Газпром (на БС Диасофт, НМТП и Совкомфлот)

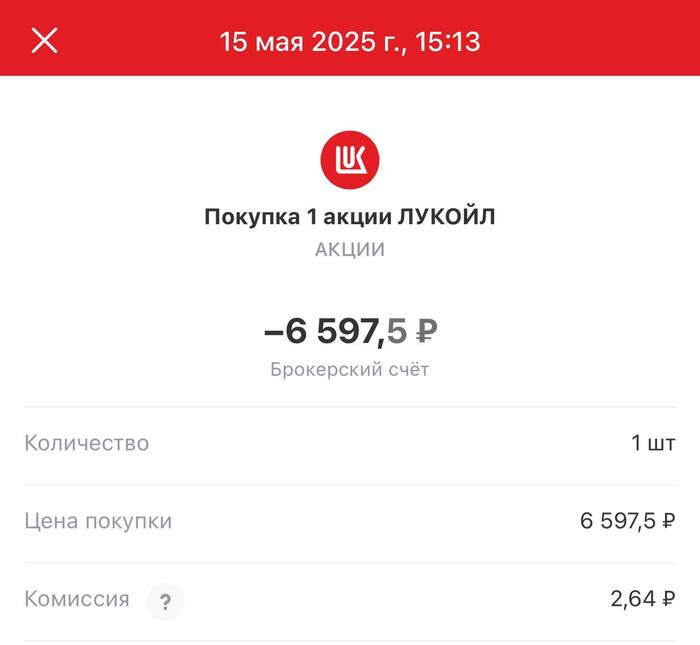

Получил дивиденды: Лукойл

На накопительный счёт отправил 10000₽ (свободный кэш).

Использую сейф от Яндекса Банка (ставка 22% годовых, начисление % кд, приветственные 3 месяца с подпиской плюса). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За декабрь заработал 4700₽ кэшбэка, выжимаю выгоду как могу, использую связку банков для получения каши: Газпромбанк, Альфа-Банк, ВТБ иТ-Банк.

Что по развитию и жизни?

🗣 Под конец декабря съездил в Кировск покататься, отметил Новый год на работе. Не забывайте развивать свою физическую и умственную активность, следить за здоровьем и давать себе дни отдыха, для долгосрочного инвестора - топ.

🗣 Начал прочтение книги: Алхимия финансов (Джордж Сорос)

🗣Телеграмм-канал сейчас насчитывает 3777 подписчика, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов. Канал на ютубе развивается, просмотры и подписчики прибывают.

Я всё ещё в отпуске, но не забываю освещать свою инвестиционную деятельность, пора подводить итоги за октябрь (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость, и как можно быстрее в этом мне поможет фондовый рынок, а точнее, денежный поток от дивидендов/купонов. Это не значит, что я брошуработать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути, обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 160000₽ в месяц, в 2023 г. - 129000₽), но все мы, по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, див. политику, корпоративные события и на основе своих решений приобретаю нужные мне фин. активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют облигации, но с учётом инфляции, покупка данного фин. инструмента поставлена на паузу, до декабрьского заседания ЦБ.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накоп. счета. В этом месяце выходил на биржу за покупками 2 раза (как раз под конец месяца). Как итог, к концу октября индекс IMOEX растерял весь сентябрьский рост и застыл на 2560 пунктах, доходность моего портфеля отрицательная -2,7% (отчёт, только по ИИС, основной портфель непубличный). Есть несколько мыслей по рынку, покупкам и портфелю:

📉 Инфляция не успокаивается, поэтому я осторожен в покупках. С учётом проинфляционных факторов и сигналов от ЦБ, то ставку в декабре могут поднять до 23% (цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, взлетевший спрос и расширение дефицита бюджета).

📈 Под конец октября у меня чесались ручки, хотелось приобрести акций по вполне адекватным ценам, поэтому к плановым покупкам добавил немного кэша+погашения (деньги от ЛСР осели на ИИС, их при любых обстоятельствах надо тратить - 12₽ тыс.). Приобрёл на ИИС ЛУКОЙЛ по 6700₽, недавно объявленные дивиденды добавили уверенности в стабильности компании. На БС купил Сбербанк по 240₽ (кэш машина продолжает генерировать стабильную прибыль, да и Сбер это больше, чем банк) и Роснефть по 435₽ (прогнозируемые дивиденды и перспективы Восток Ойл повлияли на приобретение).

Приобрёл акции: Роснефть, Сбербанк, и Лукойл

Получил купоны: ТГК-14, Евротранс, Самолёт и ЛСР

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 112000₽, норма сбережений составила 42%

Финансы

Использую сейф от Яндекса Банка(ставка 20% годовых, начисление % кд, приветственные 3 месяца с подпиской плюса). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 24%, если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За август заработал 6500₽ кэшбэка, выжимаю выгоду как могу, использую связку банков для получения каши: Газпромбанк, Альфа-Банк, ВТБ иТ-Банк.

Что по развитию и жизни?

🗣 Отдохнул в Калининграде, заехал на конференцию Смарт-Лаба в Москве, планирую ещё посетить Санкт-Петербург. Отдыхать тоже необходимо, но также не забывайте развивать физическую и умственную активность, для долгосрочного инвестора - топ.

🗣 Начал прочтение книги: Алхимия финансов (Джордж Сорос)

🗣 Телеграмм-канал сейчас насчитывает 4152 подписчика, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов. Канал на ютубе развивается, просмотры и подписчики прибывают.

Пожалуй самой позитивной и долгожданной новость за последнее время, стала рекомендация совета директоров компании Лукойл дивидендов за 9 месяцев 2024г. в размере 514 рублей на одну акцию. Дивидендная доходность по текущим ценам составляет 7,55%.

Дата закрытия реестра – 17.12.2024.

Ранее в этом году Лукойл уже осуществил выплату 498 рублей на акцию. Совокупные дивиденды в 2024 году могут составить 1012 рублей на акцию, что соответствует доходности в 14,88% (к текущей цене 6800).

Моя средняя на текущий момент несколько ниже, и составляет 5408р, что может дать мне личную дивидендную доходность по итогам года в 18,71%. Было бы очень круто, но не при ставке в 21% и депозитах 22% (а будет вероятно и больше).

Но ничего, время расставит всё по местам...

Следующая прогнозная выплата по Лукойл летом, и некоторые аналитики ожидают 677.42.

Держу акции Лукойл в своём пенсионном дивидендном портфеле. Надеюсь расставаться с ними не придется ещё долго. Планирую увеличить позицию минимум на 20% за следующий год.

Всех приветствую. На календаре 1 сентября, лето закончилась, но я не унываю, ибо собираю вещички в отпуск и успел подготовить для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость, и как можно быстрее в этом мне поможет фондовый рынок, а точнее, денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути, обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 157000₽ в месяц, в 2023 г. - 129000₽), но все мы, по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своих решений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, но с учётом инфляции/коррекции фондового рынка, покупка данного фин. инструмента поставлена на паузу (акции сейчас торгуются по вкусным ценам, а кэш лучше держать на счёте ожидая ещё большую просадку).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 2 раза (была плановая покупка и пришло погашение облигаций на ИИС, решил закупиться на просадке). Как итог, к концу августа индекс IMOEX опустился к 2630 пунктам, из-за этого доходность моего портфеля отрицательная -3,2% (тело акций и облигаций снизилось), но я не унываю, ибо получил от погашения/купонов порядка 37000₽. Есть несколько мыслей по рынку, покупкам и портфелю:

📉 В этом месяце я завёл 34000₽ на ИИС, купив акции (+37000₽ от погашения/купонов), остальное пристроил на накопительный счёт. Инфляция продолжает триггерить регулятор, поэтому есть высокая вероятность поднятия ключа до 20% (поэтому я накапливаю финансовый жирок на счетах, чтобы сделать в будущем крупную покупку, от приобретения облигаций сознательно отказался).

📉 С учётом того, что ИИС надо планово пополнять, а средства никак не вывести (это я про кэш от погашений), то я приобретаю более подходящие активы мне в портфель на сегодняшний день. Сбербанк подходит к моей целевой цене для покупок (ниже 250₽), да и дивидендная база вырисовывается на уровне прошлого года. НЛМК укатали так, что актив выглядит крайне дешёвым, из всех металлургов платят само больше дивидендов и единственный выигрывает от налоговой реформы. Из нефтяных эмитентов у меня 2 лидера: ЛУКОЙЛ (фин. стабильность, валютная кубышка, повышенные дивиденды 16-17% и витающий в воздухе байбэк) и Роснефть (преимущество марки нефти ESPO, Восток Ойл с 20% налогом и повышенные дивиденды 15-16%).

Приобрёл акции/фонд: Роснефть, НЛМК, Сбербанк и Лукойл.

Получил купоны/погашения: ТГК-14, Евротранс, ВСК, Самолёт, Делимобиль.

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 137000₽, норма сбережений составила 55,5%

Финансы

Использую накопительный счёт в банке ВТБ (ставка 19% годовых, приветственные 3 месяца за переезд из Открытия). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 25% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За август заработал 36500₽ кэшбэка, я премиальный боярин в ВТБ (повезло с категорией), а так использую связку банков для получения каши: Газпромбанк, Альфа-Банк, ВТБ и Т-Банк.

Что по развитию и жизни?

🗣 Канал на ютубе развивается семимильными шагами, но всё же просмотры и подписчики прибывают. Продолжаю следить за здоровьем и умственной активностью, поддерживать своё долголетие, не забывая о спорте и, конечно, уделяя ребёнку как можно больше времени, по сути самые бесценные эмоции.

🗣 Телеграмм-канал сейчас насчитывает 4163 подписчика, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Всех приветствую. На календаре 1 июня, лето подкралось незаметно, но мне не до шашлыков/солнечных ванн, ибо работа и, конечно, я подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 170000₽, в 2023 г. - 129000₽, такая существенная разница объясняется тем, что в начале года я делал ремонт детской комнаты, автомобиля и оплатил коррекцию зрения), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 1 раз, из-за множества проинфляционных факторов и малого количества годных идей на рынке. Как итог, к концу мая индекс IMOEX опустился ниже 3250 пунктов, а ключевую ставку на июньском заседании могут поднять на 2-3%, поэтому среднегодовая доходность портфеля уменьшилась - 19% (тело акций и облигаций снизилось). За этот месяц я произвёл 3 действия по своему портфелю, считаю, что сделал +/- всё правильно:

⛴ Я продал пакет НМТП, писал об этом в своём блоге, если коротко,то триггеров для роста нет, CAPEX увеличился, а див. выплаты консервативны и навряд ли изменятся (сделка принесла 27,8% доходности). На данные деньги приобрёл Совкомфлот, недавно разбирал его отчёт и рассказывал, почему сделал ставку на данный актив, если коротко, то двухзначная див. доходность, прибыль идёт в валюте (защита от девальвации), % по депозитам позволяют гасить % по кредитам (денежная позиция весомая) и цены на фрахт, пока позволяют генерировать сверх прибыль. Да, акции СКФ упали на 5% после моей покупки, но тот же НМТП упал на 20%, при этом див. доходность НМТП 7,2%, а у СКФ 9% (13% совокупная).

📉 В этом месяце я завёл 34000₽ на ИИС и купил фонд ликвидности, остальное пристроил на накопительный счёт. С учётом ускорившейся инфляции я перестал приобретать облигации, жду июньское заседание по ключевой ставке. Идей на рынке было мало, по хорошим ценам, но наступила коррекция, и после июньского заседания начну рассматривать эмитентов.

Приобрёл акции/фонд: СКФ, LQDT

Получил дивиденды/купоны от: ЛУКОЙЛА/Евротранса, ТГК-14, Делимобиля И Самолёта

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 41%

Финансы

Закончилась повышенная ставка по накоп. счёту в ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12%, если вы зарплатный клиент и тратите 10000₽ в месяц), возвращаюсь в ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 2500₽ кэшбэка, категории были не ахти, использовал 2 банка в получении каши Альфа-Банк иТинькофф.

Что по развитию и жизни?

🗣 Канал на ютубе начинает набирать обороты. Скоро отправлюсь в командировку, поэтому не теряйте в мае. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Таинственные Маги Рынка (Джек Швагер).

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5170 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

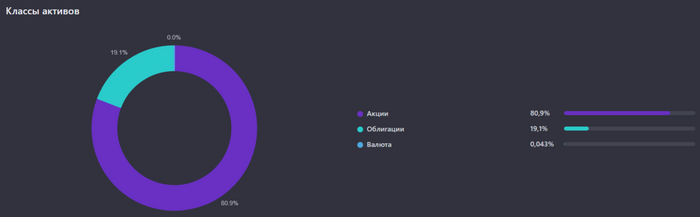

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

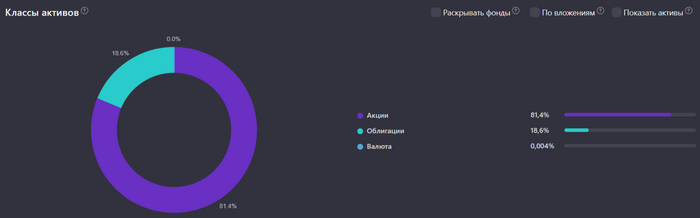

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

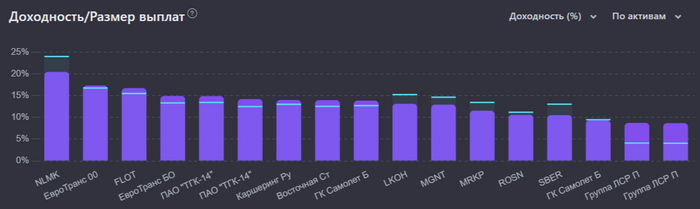

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

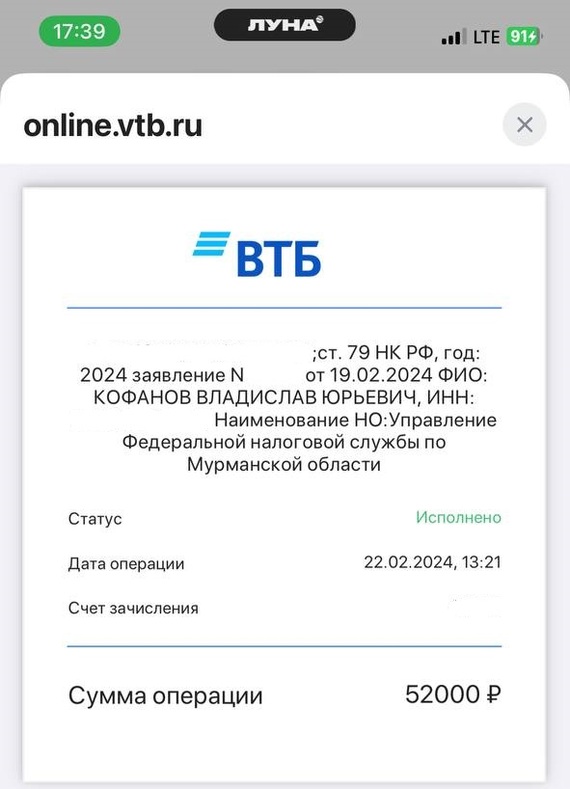

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.