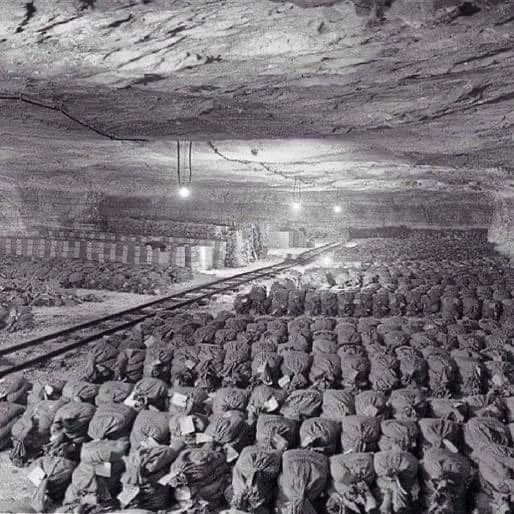

На снимке не менее 7000 мешков золота и серебра, награбленных немцами во время войны. Все хранилось в соляной шахте Меркерс в Германии и были обнаружены лишь 8 апреля 1945 года.После подсчета выяснилось, что тут 8198 слитков золота и 2,76 миллиарда рейхсмарок. Правда куда дальше пошли данные богатства так и не было ясно.

Когда и в каких странах бумажные деньги были обеспечены золотом с правом обмена на него в банке и почему сейчас такой возможности нет? Рассказываем историю возникновения идеи золотого обеспечения денег и ее гибели.

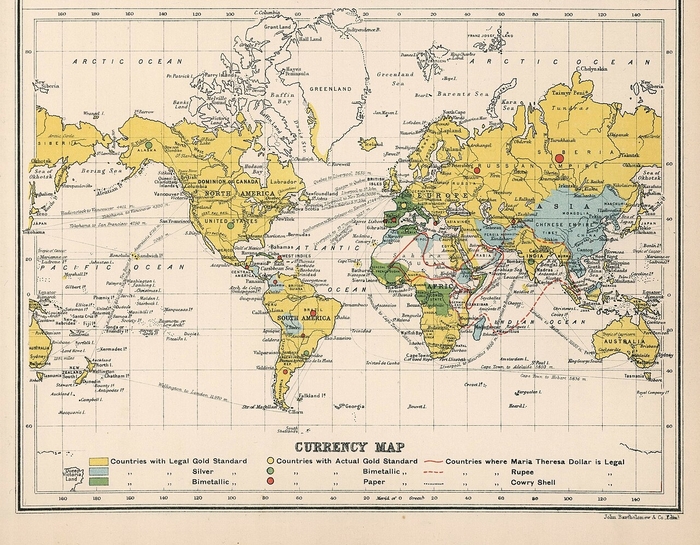

Карта мировых валютных систем в 1907 году.Жёлтым цветом выделены страны с золотым стандартом, голубым цветом выделены страны с серебряным стандартом, зелёным цветом обозначены страны с биметаллическим стандартом.

Предшественник золотого стандарта

Биметаллизм – денежный стандарт, при котором стоимость денежной единицы определяется как эквивалент определенного количества двух металлов, создавая фиксированный курс обмена между ними. В мировой истории роль этих двух металлов практически всегда выполняли золото и серебро. Такой системой пользовались очень долгое время, со времен ранних цивилизаций, а особое распространение она получила в средние века и действовала вплоть до 19 века, а местами до начала 20 века.

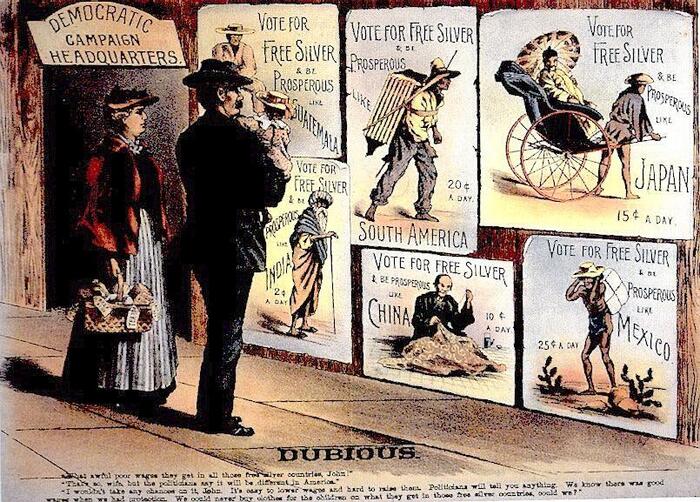

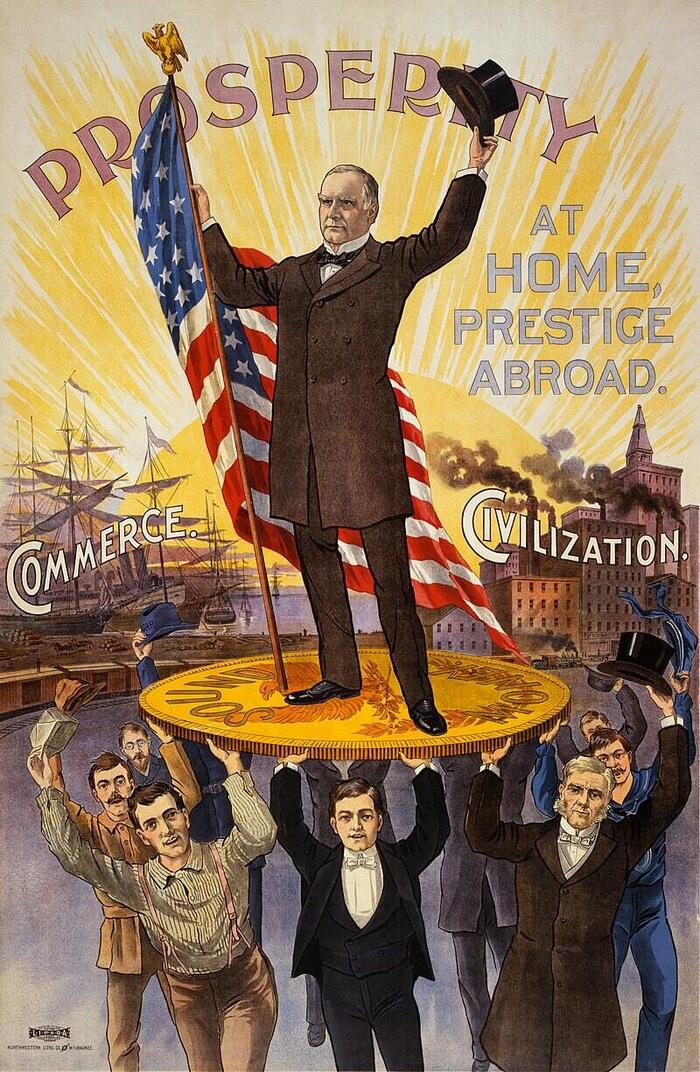

Вопрос биметализма также вызвал раскол в Республиканской партии США: сторонники серебра основали Республиканскую Серебряную партию, которая поддержала Уильям Брайана. Его оппонентом был Уильям Маккинли, республиканец и сторонник золотого паритета. Выпуск золотой и серебряной монеты стал главной темой президентской кампании обоих кандидатов. Маккинли поддерживался экономическими элитами Соединенных Штатов, опасаясь, что инфляция, вызванная биметаллизмом, разрушит государство.

С их финансовой помощью Уильям Маккинли победил на выборах, став 25-м президентом США. В конце срока его полномочий, 14 марта 1900 года, был принят Закон о золотом стандарте.

Республиканский предвыборный плакат 1896 года, высмеивающий сторонников «свободного серебра»

По мнению некоторых исследователей замена биметаллизма монометаллическим стандартом была неизбежна вследствие действия закона Коперника – Грешема. Это экономический принцип денежного обращения согласно которому «дешевые деньги вытесняют более дорогие». Например, если в обращении находятся две монеты, содержащие металлы разной стоимости, которые по закону считаются имеющими одинаковую номинальную стоимость, то более ценная монета, исходя из внутренней стоимости входящих в неё металлов, постепенно исчезнет из обращения.

Уильям Маккинли и золотой стандарт

Международные монетные союзы

Задолго до создания Евросоюза и его общей валюты у стран уже была потребность в унификации экономического пространства. По договору 1865 года Франция, Бельгия, Италия и Швейцария образовали Латинский валютный союз. Это была попытка объединить несколько европейских валют в единую, которую можно было использовать во всех государствах-членах.

Они согласились на комбинированный золотосеребряный стандарт (уже упомянутый нами выше биметаллизм) с соотношением золота к серебру 15,5 к 1, за основу был взят французский франк. Один франк союза соответствовал 4,5 грамма чистого серебра или 0,29 грамма чистого золота.

Договор требовал, чтобы все четыре государства чеканили свободно разменные золотые и серебряные монеты в соответствии с общими правилами.

К первоначальным четырём странам-основательницам в 1867 году присоединилась Греция, которая воспользовалась положением договора. В нем был пункт, гарантировавший приём иностранных государств, согласившихся соблюдать условия договор. Испания и Румыния также рассматривали возможность присоединения. Переговоры безуспешно прервались, но обе страны, тем не менее, предприняли попытку привести свои валюты в соответствие со стандартом. Австро-Венгрия отказалась присоединиться к союзу, поскольку отвергала биметаллизм, но подписала отдельный денежный договор с Францией в том же 1867 году, по которому оба государства согласились получать в государственную казну золотые монеты друг друга по определённым ставкам.

Латинский валютный союз вдохновил Скандинавский валютный союз, основанный в 1873 году Данией и Швецией. Спустя два года к нему присоединилась Норвегия. Политическая турбулентность начала двадцатого века, которая завершилась первой мировой войной привела к фактическому концу латинского валютного союза, который завершил формальное существование в 1927 году. В 1881 году валютная реформа в Аргентине ввела биметаллический стандарт, который вступил в силу в июле 1883 года

Две золотые монеты 20 крон, с одинаковым весом и составом. Монета слева – шведская, а правая – датская

Становление и крах золотого стандарта

Взрывной рост добычи золота в ЮАР, Канаде и на Аляске в 1890-х годах окончательно положил конец биметаллизму, уже пошатнувшемуся принятием золотого стандарта в Европе с 1870 года, а монометаллическая система, использующая золото в качестве единого стандарта, показывала более благоприятную реакцию на изменения спроса и предложения и была широко принята по всему миру.

Немецкая марка была на золотом стандарте с 1871 по 1914 год, но, как и большинство стран в преддверии первой мировой войны, Германия убрала золотое обеспечение в августе 1914 года.

Золотые монеты номиналом 20 марок с портретами императоров Фридриха III и Вильгельма II

Британия после наполеоновских войн официально перешла от биметаллического к золотому стандарту в XIX веке. 21-шиллинговая гинея уступила место 20-шиллинговому золотому суверену, или однофунтовой монете, которая содержала 7,3 г чистого золота. Со второй половины XIX века Великобритания ввела свой золотой стандарт в Австралию, Новую Зеландию и британскую Вест-Индию в виде циркулирующих золотых суверенов, а также банкнот, которые были конвертированы по номиналу в суверены или банкноты Банка Англии. Канада ввела золотой доллар в 1867 году.

В Российской империи золотой стандарт как свободный обмен кредитных билетов на золото был установлен в результате денежной реформы, 1895-1897 годов. Министр финансов Витте представил императору Николаю II доклад о необходимости введения золотого обращения. Витте решил взять за образец Английскую модель.

Николаевский рубль после денежной реформы Витте 1898 года. Надпись: государственный банк разменивает кредитные билеты на золотую монету без ограничения суммы. 1 р. = 1/15 империала, содержит 17,424 чистого золота.

Как и в остальных случаях в Российской империи с началом Первой мировой войны свободный размен денег на золото был остановлен. Попытка вернуть стандарт предпринималась в раннем советском союзе в рамках Денежной реформы 1922-1924 годов. Тогда была выпущена золотая монета номиналом в «один червонец», содержавшая 7,7 грамма золота, по аналогии с 10 рублями образца 1897 года. Однако золотой стандарт продержался в Советском Союзе недолго. С началом индустриализации курс рубля начал падать, а с 1937 года был введён в обращение новый червонец, который не был конвертируемым в золото.

Золотой червонец, называемый иногда «Сеятелем» – золотая монета, отчеканенная в СССР в 1923 году. В 2023 году была выпущена памятная золотая монета 10 рублей «100 лет советскому червонцу»

10 рублей периода правления Николая II, по стандартам которых чеканился червонец «Сеятель»

Соединенные штаты с 1900 по 1933 год придерживались золотого стандарта. С момента реализации закона о монетном дворе 1792 года до внедрения золотого стандарта в 1900 году американский доллар был на биметаллическом серебряно-золотом стандарте. После 1968 года была реализована серия пересмотров привязки к золоту, кульминацией которых стал «Никсоновский шок» 15 августа 1971 года, который положил конец конвертируемости долларов в золото.

Никсоновский Шок – результат ряда экономических мер, включая замораживание заработной платы и цен, надбавки на импорт и одностороннюю отмену прямой международной конвертируемости доллара США к золоту, принятой президентом Соединенных Штатов Ричардом Никсоном 15 августа 1971 года в ответ на растущую инфляцию и угрозы валютного кризиса.

Double Eagle/ Золотой орел (монета номиналом в 20 долларов), 1907 год

Последние золотые монеты были отчеканены в 1933 году. Последние 90% серебряных монет были отчеканены в 1964 году, а последние 40% серебряных полудолларов были отчеканены в 1970 году.

После второй мировой войны международные соглашения, включающие Бреттон-Вудскую систему официально восстановили способность иностранных центральных банков обменивать доллары США на золото по фиксированной цене. Рост мировой торговли все больше подрывал эту систему, которую упразднил «Никсоновский шок». Попытки реформировать Бреттон-Вудскую систему потерпели неудачу. Таким образом, все современные валюты стали свободными и подчиняющимися рыночным механизмам.

В наши дни было несколько локальных и безрезультатных предложений о возврате золотого стандарта. В 2001 году премьер-министр Малайзии Махатхир Мохамад предложил новую валюту, которая первоначально будет использоваться для международной торговли между мусульманскими странами, используя современный исламский золотой динар, определяемый как 4,25 грамма чистого золота. Махатхир утверждал, что это будет стабильная единица и политический символ единства между исламскими странами. Это якобы уменьшит зависимость от доллара США и установит валюту, не обеспеченную долгами, в соответствии с законами шариата, которые запрещают начисление процентов.

В 2015 году некоторые кандидаты-республиканцы на президентских выборах 2016 года выступали за золотой стандарт, опасаясь, что планы Федеральной резервной системы увеличить эмиссию доллара могут создать инфляцию.

В 2024 году Зимбабве стала первой страной в XXI веке, которая использовала золотой стандарт для своей валюты, чтобы справиться с инфляцией и создать доверие к экономике. Зимбабвийский золотой (ZiG) поддерживается $400 млн и 2522 кг золота, что дает в общей сложности $575 млн твердых активов.

В 2025 году Флорида приняла закон, делающий золото и серебро законным платежным средством в штате, чтобы, как выразился губернатор Рон ДеСантис, предоставить людям «финансовую свободу».

Главные проблемы золотого стандарта

Золотой стандарт требует, чтобы каждая единица национальной валюты была обеспечена определенным количеством золота. Это создает фундаментальный конфликт между внутренними экономическими целями (рост, занятость, стабильность) и внешними обязательствами (поддержание фиксированной стоимости валюты в золоте).

Из-за этого получаем три ключевые проблемы:

1. Отсутствие независимой денежно-кредитной политики.

Центральный банк не может напечатать больше денег, чем позволяет его золотой запас. Из-за этого в кризис невозможно провести стимулирующую политику (снизить процентные ставки, «накачать» экономику ликвидностью), чтобы остановить рецессию и безработицу. Вместо этого система часто заставляет проводить проциклическую политику: изымать деньги из экономики, усугубляя кризис.

2. Девальвация.

Если страна теряет золотые резервы (например, из-за дефицита торгового баланса), она вынуждена провести девальвацию – официально снизить золотое содержание своей валюты. Это было политически болезненным шагом, похожим на национальное унижение, а также снижало доверие населения к валюте.

3. Передача «инфекции» кризисов.

Экономические проблемы одной страны автоматически передаются другим через механизм золотых потоков и корректировки цен. Это делает мировую экономику очень уязвимой.

Золотой стандарт – это инструмент для другой эпохи: с менее развитой финансовой системой, меньшей глобализацией и другими приоритетами. Его главный порок – жесткость – является смертельным приговором в современном динамичном мире, где способность быстро реагировать на кризисы и стимулировать рост ценится выше, чем дисциплина и фиксированные курсы валют

Вокруг хранилища золота Соединенных Штатов (оно же Форт-Нокс) бушует вихрь подозрений. Почему золотые запасы Америки давно не подвергались аудиту? Зачем эта атмосфера таинственности? Что ФРС и Министерство финансов так упорно хранят в тайне? Своими размышлениями на этот счет делится Питер Рейган.

Кто-то считает, что в Форт-Ноксе нет золота, а Министерство финансов США хочет провести переоценку золотых резервов, чтобы выручить $750 млрд долларов.

Но то, как эти истории переплетаются заинтересует любого золотого жука, который скептически относится к денежным делам в официальном секторе. И президент Трамп, и Илон Маск были шокированы тем, что надлежащий аудит не проводился десятилетиями.

Согласно анализу Питера Редварда, США никогда не проводили полный аудит золота, а случаи в 1953 и 1974 годах были не более чем цирковым представлением. Исходя только из этого, по сути, нет никаких оснований полагать, что золотой запас Америки действительно насчитывает заявленные 8.100 т. Согласно опросам, подавляющее большинство американцев считает, что у страны нет столько золота.

Есть предположения, что золото США арендовано, и способность вернуть его весьма сомнительна. Но тут начинается самое интересное. Как объясняет Редвард:

Правительство не как мы с вами. Поскольку правительство США классифицирует золото как сырьевой товар, а не как денежный инструмент, правила его учета неясны, и нет механизма, который требовал бы от них приводить активы в соответствие с рыночными ценами (и поэтому сейчас все так); итак, если они понесут убытки по своим активам относительно рыночной стоимости, они могут их не реализовывать. Казначейству США нет необходимости приводить резервы в соответствие с рынком золота (т.е. говорить о новом золотом стандарте), покупая золото по текущей цене. Им также нет необходимости продавать физический актив, поскольку они могут просто выставить стоимость в соответствии с рыночной и учесть ее.

Да, США не нужно продавать их золото. Простая переоценка предоставит федеральному правительству дополнительные $750 млрд долларов.

В наши дни это не так уж много, учитывая, сколько страна тратит на огромное долговое бремя. С другой стороны, это почти столько же, сколько в прошлом году правительство получило с корпоративных подоходных налогов ($530 млрд долларов) и пошлин ($253 млрд долларов). Так что это не та цифра, которую можно просто проигнорировать.

Проблема вот в чем: чтобы получить эти $750 млрд долларов, требуется надлежащий аудит.

Несмотря на проработанный анализ, Редвард предполагает, что США, возможно, избегают этого, потому что затраты превышают выгоду.

Правда? Выгода составляет $750 млрд долларов. Затраты на рабочую силу вряд ли превысят $1 млн долларов, и знаете что? Я бы вызвался помочь бесплатно. Очевидно, должна быть другая причина, по которой американское правительство, отчаянно нуждающееся в доходах, не может заполучить эти $750 млрд.

Лично я очень надеюсь, что золото на месте, но, как я уже много раз говорил, надежда — это не план.

Золото побило очередной рекорд, но кого это удивляет?

Драгоценный металл растет настолько стремительно, что рекордные максимумы уже не преподносят как сенсацию. После того, как цена превысила $2.920 долларов, многие, похоже, перестали обращать внимание на текущие уровни.

Вместо этого возникает вопрос: может ли цена на золото в ближайшее время превысить $3.000 долларов и каков предел?

Многие специалисты полагали, что $3.000 долларов золото достигнет к концу 2025 года. Но менее чем за два месяца они начали пересматривать прогнозы в сторону повышения. Ряд крупных компаний, включая Goldman Sachs, ING и Moody's, считает, что этого круглого уровня драгметалл достигнет относительно скоро. Goldman Sachs фактически повысил свой прогноз на этот год с $2.890 до $3.100 долларов — разница немалая!

UBS изначально был единственным крупным банком, который ожидал роста цен на золото до $3.000.

Также растет число прогнозов с целевым показателем в $4.000 долларов, и ожидается, что в 2026 году рост продолжится. Но мы не хотим заглядывать так далеко.

Вместо этого давайте сосредоточимся на двух интересных моментах, которые в некоторой степени связаны.

Во-первых, одной из причин роста цен на золото считают планы Трампа относительно пошлин. Но ведь когда президент Трамп был переизбран, драгметалл упал, верно? СМИ мейнстрима путаются в своих же версиях. Не сказать, что разговоры о пошлинах взялись из ниоткуда. Пошлины, как карательные, так и протекционистские, занимали центральное место в работе первой администрации Трампа. Он широко обсуждал свои пошлинные планы на протяжении всей предвыборной кампании.

Пошлины не назовешь неожиданной новостью. Поэтому бессмысленно говорить, что избрание Трампа привело к снижению цен на золото, прежде чем толкнуло металл вверх.

Вот мое мнение. Сильные фундаментальные факторы, возглавляемые структурно слабым долларом США, огромным долгом, огромным дефицитом, скрытой инфляцией и недооцененным ростом потребительских цен — вот что обуславливает рост цен на золото. Как и всегда.

Это подводит нас ко второй важной новости. Швейцарский экспорт золота в США достиг самого высокого показателя за последние 13 лет. С 2011 года, когда все экономические новости были посвящены неспособности экономики оправиться от Великого финансового кризиса, несмотря на огромные дефицитные расходы, многомиллиардную финансовую помощь и беспрецедентное печатание денег ФРС при Бернанке.

2011 год был годом, когда мы впервые осознали, что федеральное правительство бессильно в попытках оживить экономику.

Как бы то ни было, по официальной версии, золото перевозят в Америку, потому что рынки обеспокоены тем, что Трамп собирается ввести пошлины. Это очень странная теория, учитывая, что ежегодного производства золота в США достаточно для удовлетворения текущего внутреннего спроса.

Поэтому я могу назвать только две причины, по которым крупные банки отправляют в США золото на миллиарды долларов.

Они ожидают резкого роста внутреннего спроса;

Они оказались в затруднительном положении из-за короткого сжатия и предпринимают беспрецедентные шаги, чтобы обеспечить поставки по контрактам.

Настали интересные времена. Популярно мнение, что золото (и тем более серебро) подвержены ценовому манипулированию и подавлению. Скорее всего, некоторые игроки сейчас пытаются закрыть крупные короткие позиции. Пока основные СМИ указывают на пошлины Трампа, у банков есть прикрытие, в котором они нуждаются.

Автор: Питер Рейган 25 февраля 2025 | Перевод: Золотой Запас

Остается ли Федеральная резервная система США под руководством президента Дональда Трампа безопасным местом для хранения немецкого золота? Сомнений на этот счет становится все больше.

Еще несколько месяцев назад бывший сотрудник Федерального банка Германии выглядел совершенно спокойным. Немецкие запасы золота в Нью-Йорке, находящиеся в хранилищах Федеральной резервной системы США? Конечно, они там в безопасности, говорит он по телефону. В конце концов, ФРС — это уважаемое учреждение. О ее независимости действительно не стоит беспокоиться.

С момента этой беседы произошло многое. Президент США Дональд Трамп продолжает вести активную борьбу с главой ФРС Джеромом Пауэллом и независимостью центрального банка. Стивен Миран не только стал его собственным экономическим советником, но и известным критиком ФРС, который, вероятно, будет выступать за снижение ключевых ставок и усиление влияния со стороны правительства. Насколько безопасны хранилища ФРС на самом деле?

Немецкий федеральный банк по-прежнему хранит в Нью-Йорке более 98 тысяч золотых слитков, что соответствует 1236 тоннам. В рамках операции по возврату золота в период с 2013 по 2017 год 300 тонн уже были перевезены из ФРС обратно во Франкфурт. Кроме того, в то время из Парижа было возвращено 374 тонны золота, так что в общей сложности 50,6% немецких золотых резервов снова хранились в Германии, как сообщили в Федеральном банке в августе 2017 года. В настоящее время этот показатель составляет 49%.

В то время политики, такие как Петер Гаувайлер, обвиняли Федеральный банк в том, что он недостаточно часто проверяет золото, хранящееся за рубежом, и сомневались в его существовании. В конце концов, Федеральный счетный суд также потребовал провести инвентаризацию золота.

То, что золото вообще хранится за рубежом, на основных торговых площадках, имеет исторические причины: высокие резервы в США в основном являются результатом введения золотого стандарта, и после окончания холодной войны они утратили свое значение. А операция по возвращению золота обходится дорого, как показали предыдущие перевозки. Перемещение стоило несколько миллионов евро, каждый слиток нужно было транспортировать, взвесить и переплавить.

Тем не менее, вновь усиливаются требования о том, что оставшееся золото также должно быть перемещено и что оно больше не находится в безопасности в ФРС. Михаэль Йегер, председатель Европейского союза налогоплательщиков, направил письмо в Банк Германии и министерство финансов с рекомендацией: "Настало время вернуть золото".

Причиной тому являются не только вражда Трампа с Пауэллом и опасения по поводу независимости ФРС. "Нас также очень беспокоит высокий государственный долг США", — говорит Йегер. К настоящему моменту США накопили долг в размере около 37 триллионов долларов. Поэтому Йегер считает "очевидной" возможность того, что в чрезвычайных ситуациях правительство США может обратиться к иностранным золотым запасам.

На свое письмо Йегер получил ответ только от министерства финансов. Ответ его не удовлетворил. По словам Йегера, министерство сослалось только на "независимость центрального банка". Помимо Йегера, политики, в том числе, например, депутат Европарламента от ХДС Маркус Фербер, также призывают Федеральный банк вернуть золото из США.

В Федеральном банке, в свою очередь, ответили на запрос. Они регулярно направляют инспекционные группы в Нью-Йорк и, по собственным заявлениям, "не сомневаются в том, что ФРС является надежным и заслуживающим доверия партнером в хранении наших золотых запасов". Хранилища регулярно оцениваются по различным критериям, таким как безопасность и коммерческая реализуемость. Никаких ограничений на проведение проверок на месте никогда не было.

К этому следует добавить еще один аспект, который в Федеральном банке не упоминают, но, вероятно, имеют в виду: если Германия действительно вывезет свои резервы, это будет равносильно вотуму недоверия правительству США и может иметь нежелательные дипломатические последствия.

Между тем Китай уже занимает позицию, чтобы извлечь выгоду из теоретического вывоза золота из США. Согласно отчету Bloomberg, страна хочет убедить другие государства хранить золото в Китайской Народной Республике, тем самым еще больше укрепив свою позицию на рынке золота. Однако с точки зрения Федерального банка Германии это, вероятно, не является разумной альтернативой ФРС.

Несмотря на все успокаивающие заявления, критик Йегер уверен: "Тема перемещения резервов должна постоянно стоять на повестке дня".