Троица "работала" в Барнауле, где и прошла утренняя встреча с вежливыми людьми, с вежливым укладыванием на пол.

Работали так: "начальство" разводило бабулек/дедулек на перевод денег на "безопасные счета", коими являлись по меньшей мере 260 банковских карт найденных при обыске, двое бегунков снимали налик в банкоматах Барнаула, а в задачу третьего входило внесение нала (видимо, через криптообменник), уже на криптокошелек с которого, за минусом комиссии деньги утекали дальше. Так же при обыске обнаружены более 60 смартфонов и большое количество сим-карт. Подозревают парней в причастности как минимум к 15 эпизодам, (думаю, будет больше) на общую сумму 5 500 000 руб.

Дело возбуждено по ч. 6 ст. 187 УК РФ

Наказывается принудительными работами на срок до пяти лет со штрафом в размере от трехсот тысяч до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо без такового либо лишением свободы на срок до шести лет со штрафом в размере от трехсот тысяч до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

Есть стойкое ощущение, что в ходе следствия прилетит им еще и ст.159, а там уже по решению суда и частичному сложению наказаний могут лет на 6-8 отправить отдыхать с долгом минимум на 5,5 млн. на троих.

Дела явно шли очень не плохо, у парней даже тачка была (может и на "заработанные" приобрели), если не ошибаюсь это Субару, но всегда в подобных схемах, всегда, приходят вежливые люди и жизнь разделяется на "до и после". Остается только задаться вопросом, а стоило ли оно того?

Решил я затестировать Белорусский криптообменник Whitebird. На такую мысль меня натолкнула ситуация сложившаяся с p2p трейдами на Bybit'e: треугольщики, люди с 10 микроплатежами на сумму 5к и все это на протяжении нескольких часов. Плюс последний год (годы?) нереально найти людей делающих перевод со своих карт, в лучшем случае это дропы в худшем краденые карты. И тут как луч солнца сквозь тучи до меня дошла информация о Whitebird, официальное юрлицо (зарегистрированное в р. Беларусь), от своего имени, Вам пришлет на карту деньги за вашу крипту и там даже не двухзначные комиссии! В способах переводов есть желанный раздел о пополнении на карты РФ

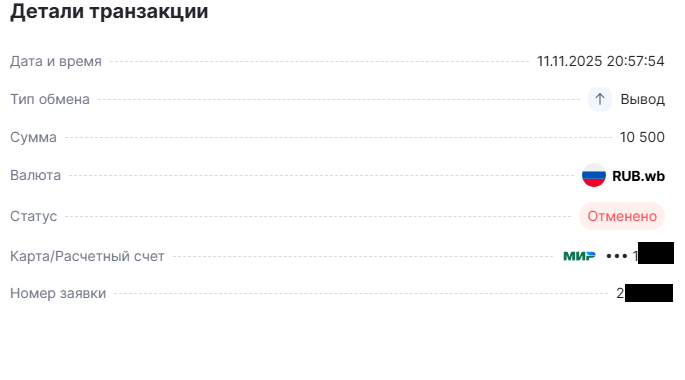

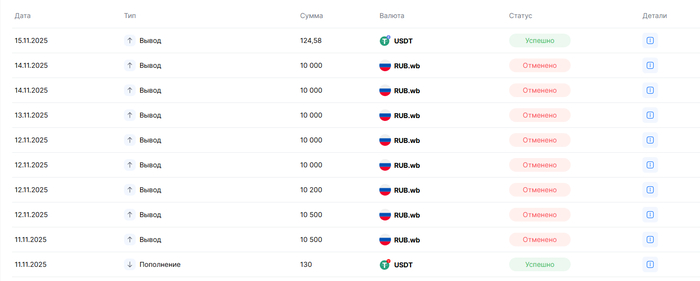

Закинул я тестовые 130 usdt и конвертировал их в рубли

Добавил в разделе "выплаты на карты РФ" номер своей Тинькофф(ака Т Банк) карты и нажал вывод средств, но что то пошло не по плану...

Я не сильно расстроился, может я ошибся в чем-то и поторопился, благо есть вкладка "детали транзакции" и там, наверное написано почему статус "отменено", написано же?

(не написано)

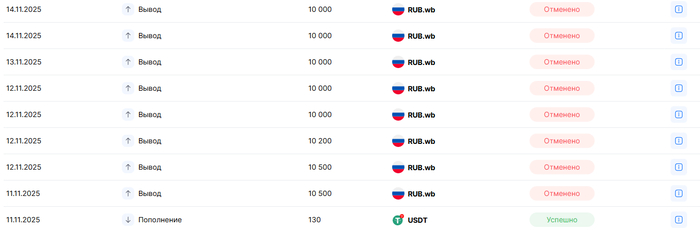

После этого последовало несколько попыток вывода рублей и я познакомился просто с невероятной вкладкой "поддержка", где по сути вы пишите вопрос и ждете ответа на почту, при этом не сохраняется этот самый вопрос и нет никакой вкладки для развития диалога. Дальше становится понятно почему.(они будут отвечать пастами и диалог у них не принят)

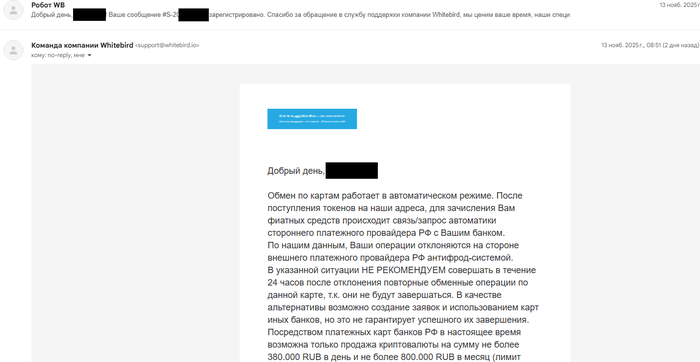

Дальше будут ответы поддержки на мои вопросы, хотя помимо этого они зачем то писали эссе с информацией которую я не спрашивал и которая ко мне не может иметь отношения, потому что я недавно у них зарегался и делаю буквально первую попытку вывода рублей. Первое обращение к ним несло максимально простой смысл, а как какать "почему не получается вывести рубли, что я не так делаю и какая причина". Скринов с запросами не будет, потому что сохранять на сайте вопросы к ним не предусмотрено какой-то религией. Итак первый ответ:

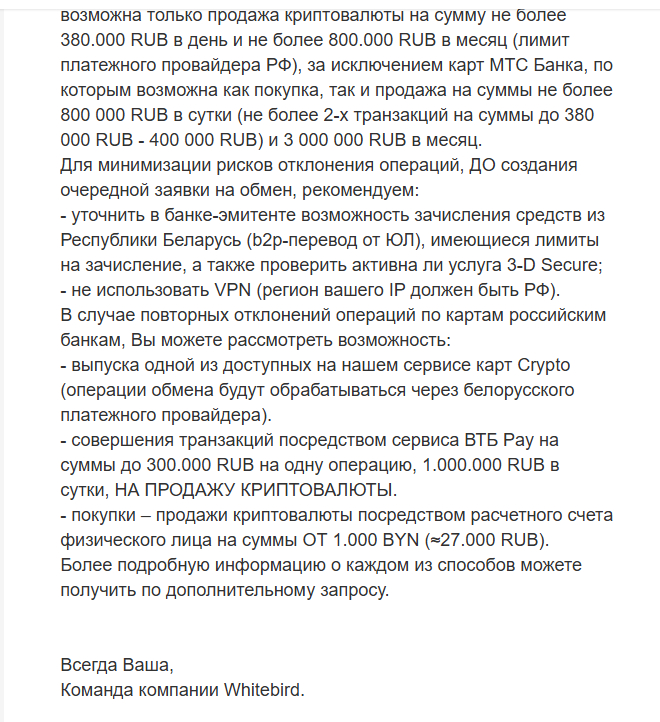

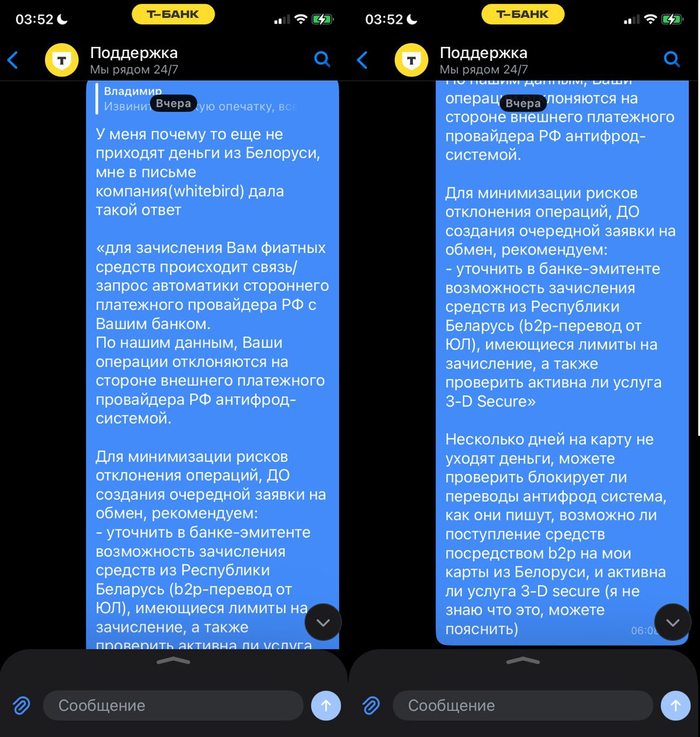

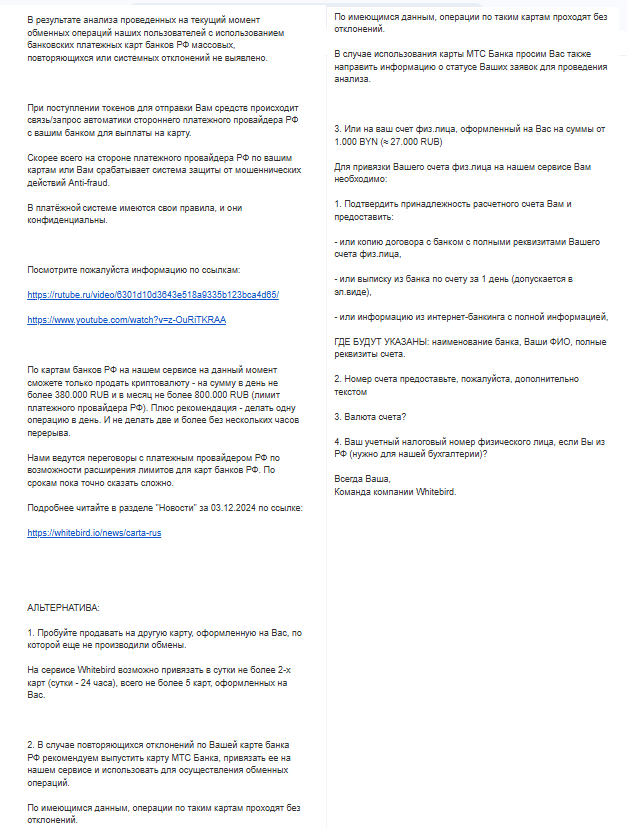

Очень полезная информация о лимитах и возможности купить у них альфа-крипто-мастеркард карту(за 6к рублей) в наличии, но есть и то с чем можно пойти в поддержку Т банка и спросить у них, может с картой что-то не так, а заодно про 3d secure упомянутый в ответе, вдруг это что то важное в моем случае (нет).

Вопрос последовавший в поддержку Т банка:

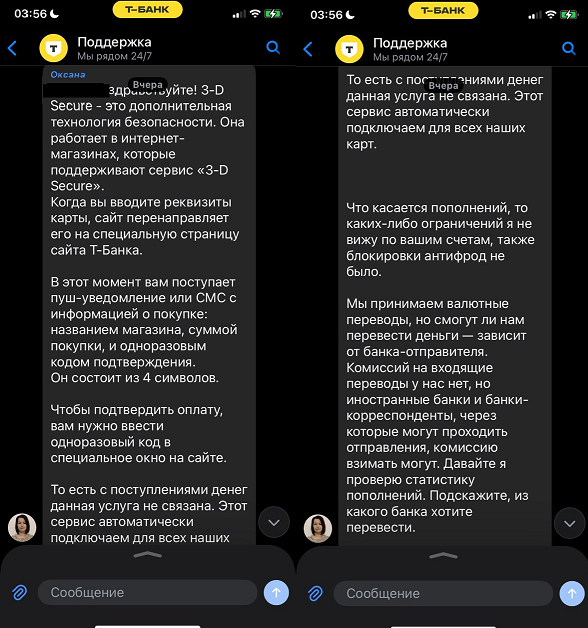

Ответ от Т банка был подробным, но самое важное в нем белым по серому написано что антифрод блокировки не было и ограничений по моим счетам не наблюдается. На счет валютных поступлений, или меня не поняли, или я что-то не понял, но прийти должны были рубли.

С этим ответом от Т банка я возвращаюсь в "поддержку" Whitebird отправляю эти же скрины и объясняю что мне сотрудник банка написал, "это не антифрод" и спрашиваю "какой у них банк? (занимается межбанковским переводом)"

На что получаю очередной шедевральный ответ достойный chataGPT или бота, который вообще не понял контекст и ответил заготовленной пастой с новой порцией бесполезной информации не относящейся ко мне, про отсутствие МАССОВЫХ отклонений, снова про антифрод, снова полезная информация о лимитах и рекомендации завести еще одну карту... И да, без ответа на вопрос через какой банк они пытаются отправлять деньги, потому что у них "имеются свои правила и они конфиденциальны") И никаких комментариев как мне вывести на мои имеющиеся карты попадающие под раздел "карты банков Российской Федерации".

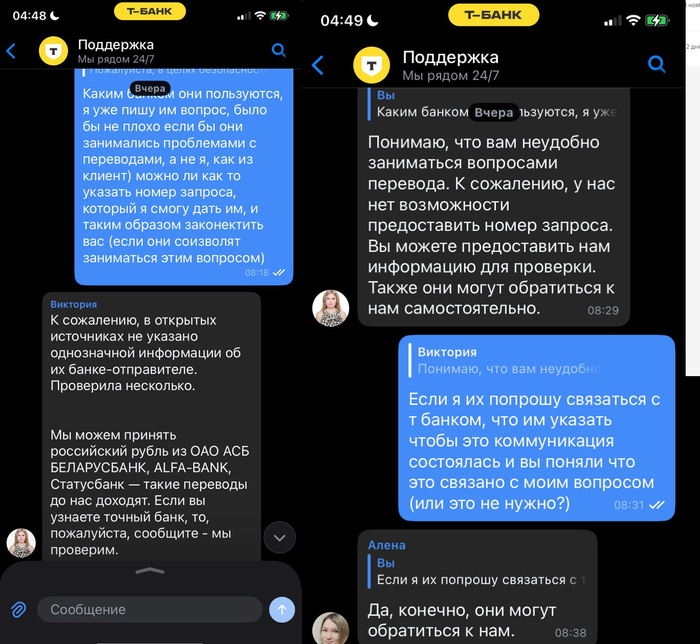

Я понимаю что никакой информации для решения моей проблемы "поддержка" whitebird давать не хочет (это вообще моя проблема что сервис не может отправлять деньги?) , и иду снова в поддержку Т банка спрашивать их, а возможен ли коннект между этими двумя финансовыми структурами, наполненными тайн и загадок, для решения судьбы моих 10к рублей.

После ответа поддержки Т банка, я еще раз спрашиваю поддержку WhiteBird что у них за банк, и предлагаю связаться с Т банком потому что я никакого участия в межбанковских переводах не принимаю, и зачем я, как клиент который просто хочет получить свои 10к рублей на карту(свою карту), косплею несколько дней почтового голубя. На что я получил просто "ВАУ" ответ, помимо "полезных рекомендаций", Whitebird не видит поводов для общения с банком (в который они не могут отправить деньги) и массовых проблем нет (поддержка же существует для решения только массовых проблем, а вы не знали?)

Итого, 3 сообщения со словами, что во всем виноват антифрод, (Т банк опровергает это), попытки мне продать свои крипто-мастеркард-альфабанк-мтс карты (за 6к рублей) и 0 желания решить проблему конкретного клиента сервиса, так что если захотите воспользоваться их услугами, поставьте свечку, чтобы вы не оказались в числе индивидуальных случаев, а мне потраченного времени (и 5.5usdt) жаль. з.ы. Я такой странной "поддержки" в жизни не видел...

В последнее время тема налогообложения переводов между картами часто поднимается в СМИ. Порой появляется информация, что якобы теперь за любой денежный перевод без подтверждающих документов придётся платить НДФЛ. Разберёмся, что на самом деле по этому поводу разъясняли Минфин РФ и ФНС.

1. Подарки между физическими лицами

По пункту 18.1 статьи 217 Налогового кодекса РФ, граждане освобождаются от уплаты НДФЛ при получении денежных средств от других физических лиц в порядке дарения. Исключения есть: если речь идёт о передаче в дар недвижимости, транспортных средств, долей, акций или паёв - налог не взимается только при условии, что даритель и одаряемый являются близкими родственниками. Данное положение подтверждено письмом Минфина РФ от 28.04.2021 № 03-04-05/32869.

2. Перевод денег между своими же счетами

Если человек просто перебрасывает средства с одного своего счёта на другой - неважно, внутри страны или за рубежом - это не считается получением дохода. Следовательно, оснований для уплаты НДФЛ нет. Эту позицию отражает письмо ФНС от 15.07.2020 № БС-3-11/5214@.

3. Операции с валютой

При продаже иностранной валюты разница в курсах не рассматривается как отдельный доход или расход для целей НДФЛ. Иными словами, налог платить не придётся в данной ситуации.

4. Кешбэк от банков

Возврат части потраченных средств в виде кешбэка также не приводит к возникновению обязанности по уплате НДФЛ, при условии, что клиент не находится в трудовых отношениях с организацией, перечисляющей вознаграждение. Этот момент разъяснён в письме Минфина от 23.04.2018 № 03-04-05/27179.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Привет! Уже много лет я перевожу деньги за товары напрямую в Китай, работаю с китайскими поставщиками, логистами, каргистами, селлерами. В общем набил руку и накопил опыт, который сегодня помогает мне и моим клиентам не влетать на грабли. В этой статье расскажу, какие варианты перевода денег в Китай актуальны в 2025 году, какие риски вас поджидают и как их обойти.

перевести деньги в Китай и не потерять ни юаня

Почему перевод денег в Китай стал сложнее

После 2022 года правила игры поменялись. Китай ужесточил валютный контроль, а российские банки попали под санкции. Если раньше можно было просто отправить деньги через банк, по реквизитам напрямую в Китай, то теперь приходится обращаться к посредникам. Посредники обычно предлагают несколько вариантов:

Перевод на карту или Alipay китайцу на физический счёт.

Оплата на юридическое лицо, но через компанию‑посредника (например, зарегистрированную в Киргизстане или ОАЭ).

Если с платёжным агентом всё понятно, и рисков там минимум, то с переводами на физлицо в Китай - целый набор подводных камней. Почему же многие всё равно выбирают именно этот путь?

Быстро: за 30 минут деньги уже на карте у китайца

Недорого: курсы близки к официальному, ± пару процентов

Удобно: закинул на Сбер посреднику, и через мгновение поставщик получил сумму

Китайцы сами предлагают: им удобно получать на личные кошельки

Меньше контроля: налоговый и таможенный контроль на такие переводы меньше

Теперь о главном, какие риски существуют и как их минимизировать.

Основные риски «серых» переводов в Китай и как их избежать

1. Поддельные квитанции Самый популярный вид мошенничества - фальшивые чеки. Мошенники присылают скриншоты (иногда даже видео), на которых якобы видно перевод. Но на самом деле деньги не отправлены. Люди теряют десятки и сотни тысяч долларов. Единственное решение получить подтверждение от получателя. Но вот незадача если отправка идет после 18:00 по Москве, китайцы уже не выходят на связь, у них ночь.

Совет: Отправляйте деньги до 16 часов, и будьте на связи с получателем, чтобы получить подтверждение.

2. Ошибки в реквизитах Одна неправильная «птичка» в иероглифах получателя и привет. Платёж улетает неизвестно куда или вовсе подвисает. Исправить ошибку сложно, но возможно: банк может потребовать доказательства, а возврат занять недели.

Совет: Просите у поставщика прислать реквизиты в текстовом виде, а не фоткой.

3. Заморозка перевода или блокировка счета Банк может заморозить операцию, если сочтёт её подозрительной. Чаще всего блокируют платежи, которые выглядят как онлайн-услуги, казино и другая запрещенка. Иногда транзакцию маркируют как связанную с азартными играми, даже если вы закупаете мебель. Деньги могут зависнуть, пока не докажите что перевод за товары. Хотя если отправитель реально замешан в грехах, то доказать будет сложнее.

Совет: По каждой сделкой ведите папку со всеми документами, ссылками на товар, чеками, договорами, скриншотами и тд. Это поможет доказать что деньги переводились за товар. Важно чтобы ваш получатель - китаец имел бизнес лицензию, чтобы обосновать законность полученных средств.

4. Изъятие средств В крайних случаях деньги списываются на основании подозрения в отмывании или мошенничестве. Такое бывает если есть пострадавший. Тогда вернуть средства почти нереально. Это происходит так, что какой-нибудь китаец использует чужой аккаунт банка и отправляет средства, настоящий владелец замечает пропажу средств и заявляет, что деньги украл ваш получатель (поставщик), ведь на его счет ушли деньги. А бывает еще хуже, когда сам отправитель умышленно пишет заявление, чтобы заработать на транзакции и получить возврат.

Это достаточно редкое явление, но реальное. Я сам попадал на подобные ситуации. Спасала добросовестность подрядчика - посредника, который компенсировал изъятые средства. Это редкость для рынка, но в Китае в практике есть подобные механизмы.

Совет: Заранее обсудить возможность такого сценария с вашим посредником, уточните действия и ответственность в таком случае. Я смог найти только несколько достойных обменок, 99% только отвечают за перевод, а о последствиях умалчивают. Пишите, если нужны надежные контакты.

Как перевести деньги в Китай без потерь: проверенные решения

Несмотря на риски, варианты существуют. Делюсь тем, что использую сам и могу порекомендовать:

1. Платёжные агенты Если вы хотите работать «в белую» и не бояться блокировок, выбирайте официальные платёжные сервисы. Они принимают деньги в рублях или валюте, предоставляют документы и переводят юани поставщику. Комиссия небольшая, безопасно, но процесс занимаем время и требует документального сопровождения

2. Наличная передача через проверенных людей В Москве и крупных городах есть компании, которые принимают рубли и выдают юани наличными. Этот способ чем-то напоминает обменный пункт: курс не самый выгодный, но ваш поставщик получаете деньги без риска “блокировки/заморозки”. Обязательно обращайтесь только к проверенным посредникам — можете написать мне, подскажу.

3. Переводы между компаниями внутри Китая Открыть счёт на китайскую компанию сложно, но возможный вариант — работать с партнёрами, у которых уже есть «белый» счёт. Вы оплачиваете им удобным способом, иногда даже криптой., а они переводят поставщику. Это надёжно, но найти такие компании внутри Китая не просто. После активных поисков я обзавелся таким контактом только через год.

4. «Японский» фонд Некоторые используют фонды в Японии, где счета резидентов Китая менее ограничены. Механика взаиморасчета такая же как на физика, просто риск заморозки минимален. Ограничение — лимиты от 100 тысяч юаней за один раз и необходимость искать надёжного контрагента. Возможно это уникальная услуга, т.к в интернете почти нет информации

5. Криптовалюта Последний вариант, перевести деньги в стейблкоине (например, USDT). Китайские партнёры иногда принимают крипту. Это быстро и дешево, но вам стоит знать, в Китае крипта запрещена, а контрагентов, способных принимать её легально совсем немного. Если найдете такого, то достаточно найти обменку в РФ, с хорошим курсом и сервисом.

Как снизить риски, отправляя деньги китайскому поставщику

Помимо выбора способа, важно соблюдать базовые правила. Вот что я сам придерживаюсь:

Работайте с лицензированными поставщиками. Убедитесь, что у контрагента есть бизнес‑лицензия.

Сохраняйте всю переписку и чеки. Скриншоты платежей, инвойсы и договоренности пригодятся в случае спора.

Всегда проверяйте реквизиты. Одна ошибка в иероглифах может стоить недели ожидания.

Не доверяйте случайным посредникам. Низкая комиссия часто означает мошенничество. Лучше переплатить 1 %, чем потерять всё.

Обговаривайте заранее, что делать при заморозке. Кто несёт ответственность? Как возвращать деньги? Поставщик должен быть готов предоставить документы.

Если платеж всё‑таки «подвис», не паникуйте. Выясните, кто инициировал блокировку, соберите подтверждающие документы, свяжитесь с банком и обратитесь к посреднику. Иногда достаточно звонка, чтобы деньги разморозили, в других случаях приходится делить убытки.

Вместо вывода

Если вы строите бизнес на китайских товарах, вам 100% нужен понятный путь. Я регулярно рассказываю о проверенных схемах и делюсь опытом. Если вы столкнулись со сложностями, пишите, возможно я смогу подсказать, если нужны контакты посредников, могу скинуть, и да интересно а как вы обходите валютный контроль.

Здравствуйте, кто пользуется данными системами, подскажите, вот поступили вам деньги на карту, как правильно оформить эти поступления, как налог. Так, чтобы в целом к вам потом не было вопросов о получении этих доходов 😃

Есть у меня друг. Обычный парень: работает, платит налоги, иногда подрабатывает фрилансом на зарубежных платформах. Казалось бы, живи спокойно. Но вот однажды утром он открывает приложение банка… а там ноль. Вернее — не ноль, а “операции ограничены, обратитесь в офис”.

И тут начинается ад. — Сначала требуют подтвердить каждую копейку. — Потом спрашивают: «А откуда у вас вообще доход из-за границы?» — А потом просто морозят счёт на неопределённый срок.

И вот сидит человек без доступа к своим же деньгам: ипотека, коммуналка, продукты — никого не волнует. Самое мерзкое, что это может случиться с каждым: зарплата, перевод от родственников, подработка — любая «непонятная» транзакция превращает тебя в подозреваемого.

Я видел, как он ночами сидел с кипой бумаг, выписками, объяснениями для банка. Давление, бессонница, ощущение, что ты будто преступник. Хотя никакого преступления нет.

Почему пишу: Я сам влетел в такую историю этим летом. Всегда торговал через брокера NPBFX — несколько лет, всё чётко: верификацию прошёл, налоги плачу, отчётность веду. Отзыв у меня как у клиента положительный — нормальная площадка, нареканий не было. Но однажды утром открываю карту — и та же надпись: «операции ограничены». Всё. Деньги есть, а доступа к ним нет.

Это как если бы холодильник был забит едой, но жена сказала: «Пока не докажешь, где взял сосиски — будешь сидеть голодный».

Что делать, если это случилось:

Всегда храните договоры, скрины переписок и доказательства источника дохода.

Делайте финансовую «гигиену» — не мешайте зарплаты, переводы друзей и работу с фрилансом в одном банке.

Иметь хотя бы два банка и небольшой запас налички — спасает от полной заморозки.

Не бойтесь писать жалобы в ЦБ — иногда только это помогает.

Я хочу спросить у вас:

У кого уже отбирали доступ к своим же деньгам?

Как вы выкручивались?

И главное — как жить спокойно, когда завтра любой банк может «поставить на паузу» твою жизнь?

👉 Делитесь историями, потому что молчать про это — значит, завтра попадёт следующий.

В последние месяцы владельцы криптовалют всё чаще сталкиваются с блокировками банковских счетов при покупке или продаже криптоактивов. Почему это происходит, как снизить риски и что делать, если счет заблокировали — разъясняем в статье. С 2025 года российские банки работают в условиях усиленных требований по финансовому мониторингу. В результате транзакции по продаже криптовалюты за рубли через обменники, P2P-платформы и биржи иногда признаются банками как рискованные и блокируются. Эксперты AWX объяснили, что такие блокировки обычно основаны на двух законах: №161-ФЗ «О национальной платежной системе» и №115-ФЗ «О противодействии легализации доходов», которые регулируют порядок выявления и пресечения подозрительных операций.

Кроме того, введены меры против дропперства — передачи банковских или SIM-карт третьим лицам для мошеннических целей, что также ведет к ограничениям и уголовной ответственности.

**Закон №161-ФЗ: контроль переводов и системы быстрых платежей (СБП)** По этому закону банки обязаны отслеживать операции через СБП и блокировать подозрительные переводы. Центральный банк России ведет реестр «О случаях и попытках перевода денежных средств без согласия клиента», который обновляется на основе информации от банков, включающей случаи, связанные с обналичиванием, дропперством, мошенничеством, жалобы третьих лиц, обращения в МВД или срабатывание риск-фильтров.

Блокировка счета может быть частичной — только в одном банке — или полной — во всех финансовых организациях, где у клиента есть счета.

**Закон №115-ФЗ: антиотмывочный контроль** С 1 июня 2025 года Росфинмониторинг сможет приостанавливать операции клиента до 10 дней без судебного решения при подозрениях в отмывании денег или финансировании экстремизма. Подозрительными считаются транзакции с большим числом получателей за день или месяц, крупные суммы (более 100 тысяч рублей в день или более 1 миллиона рублей в месяц), быстрые переводы между счетами (менее минуты), а также операции с низким остатком на счете или отсутствием платежей за товары/услуги.

**Дропперство — отдельный риск-сектор** Дропперы — лица, передающие свои банковские карты или SIM-карты третьим лицам для проведения переводов. Новые законы предусматривают уголовную ответственность до шести лет за передачу номера телефона или карты третьим лицам, а также возможное попадание в «черные списки» банков. Даже без злого умысла такие действия могут привести к длительным ограничениям или исключению из банковской системы. В криптоиндустрии дропперы передают доступ к своим счетам обменникам или P2P-трейдерам, что банки выявляют и блокируют карты.

**Что делать клиенту?** Эксперты AWX советуют снизить риски следующим образом: - Не совершать неожиданных крупных переводов без подтверждающих документов; - Не передавать свои данные карт третьим лицам; - Не дробить платежи для обхода лимитов; - Не получать средства от незнакомых лиц через СБП или чужие карты; - Все крупные операции лучше подтверждать договорами и чековыми документами; - Предварительно уведомлять банк о планируемых крупных расходах или поездках; - Поддерживать связь с банком или персональным менеджером.

**Если счет уже заблокирован:** Первым делом нужно запросить у банка официальный ответ о причинах блокировки и проверить доступ к счетам в других банках. Затем следует обратиться в Банк России через интернет-приемную, фиксируя все обращения и ответы. Если блокировка связана с жалобой МВД, важно уточнить у банка конкретную транзакцию, вызвавшую проблему. В случае необходимости взаимодействия с правоохранительными органами рекомендуется подготовить документы: переписку с обменниками или трейдерами, скриншоты транзакций и другие доказательства законности операций.

Обратите внимание: прозрачные операции с подтверждающими документами и избегание передачи карт третьим лицам значительно снижают риск блокировки. В случае блокировки важно быстро реагировать, предоставлять запрошенные документы и использовать правовые механизмы защиты. Лучше всего проводить обмен валюты через офлайн-офисы обменных пунктов для дополнительной безопасности.

У меня была ситуация: получаю перевод с одной из зарубежных платформ (NPBFX), где торгую не первый год. Сумма не космическая, меньше миллиона. Деньги приходят — через пару часов звонок из банка: «Подтвердите источник средств». Думаю, ничего страшного, прислал скрины аккаунта, стейтменты. Через день блок. Ни доступа, ни возможности распоряжаться средствами.

Что началось дальше — отдельный цирк. Запросы документов, которые не имеют отношения к операции, ожидание по две-три недели на каждый ответ, переписка с финмониторингом, при этом деньги висят мёртвым грузом. Итог — счёт закрыли, а заодно аккуратно намекнули: «Откройте новый, но будьте осторожнее». И это всё при том, что я ничего не нарушил.

Я начал копать глубже и понял, что банки фактически используют 115-ФЗ как фильтр: любой нестандартный поток денег для них потенциальный риск. Но самое главное — это стало работать как налог на нестандартность. Не вписываешься в их шаблон — плати временем, нервами, а иногда и самими средствами.

После блокировки я поменял стратегию.

Перестал держать все деньги в одном банке.

Использую карты второго эшелона, где финмониторинг мягче.

Для крипты и внешних платформ — завёл «промежуточный кошелёк» и вывожу дробно, мелкими суммами.

И самое важное — сразу готовлю доказательную базу: скрины торгов, налоговые декларации, выписки. Это не спасает от блокировки на 100%, но сильно снижает градус давления.

Жизнь после блокировки есть. Но она уже не про комфорт, а про постоянную финансовую гигиену: думать на два шага вперёд, как воспримет твой перевод алгоритм банка.

По сути, 115-ФЗ стал новым налогом — платой за то, что ты работаешь с деньгами вне «идеальной картинки». И вопрос, который я хочу здесь обсудить: 👉 кто ещё проходил через блокировки? Удалось ли реально восстановить доступ или проще сразу менять банк и стратегию?