В первый день после IPO акции SpaceX подскочили вверх на 19% (с $135 до $161) по сравнению с ценой первичного размещения. Как мы обсуждали недавно, это примерно и есть средний размер IPO pop ("скачка после IPO") — цену размещения специально пытаются запрайсить таким образом, чтобы у поучаствовавших в IPO инвесторов сразу образовался приятный бонус.

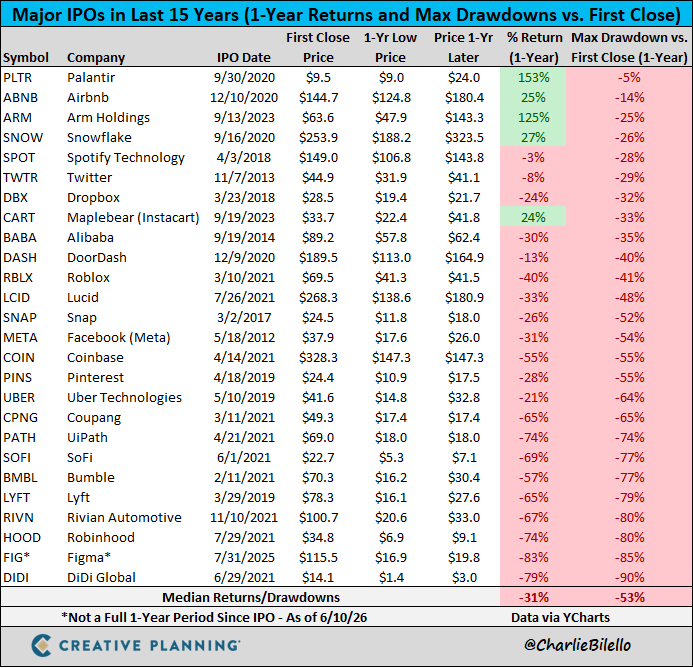

И немного статистики от Чарли Билелло по крупнейшим IPO за последние 15 лет: акции медианной компании, вышедшей на IPO, в течение следующего года потеряли 31% по сравнению с ценой закрытия первого дня. Медианная просадка в течение первого года (по сравнению с этой же ценой) равна 53%.

Получается, если SpaceX окажется похожей на медианную IPO-компанию, то через год ее акции будут стоить $111, а в ближайший год мы по пути увидим цену $76.

А на бирже Nasdaq стартовали торги акциями SpaceX.

12 июня издание Forbes сообщило о том, что финансовое состояние Илона Маска превысило 1,1 триллиона долларов.

В этот же день на бирже Nasdaq стартовали торги акциями SpaceX. На открытии стоимость бумаги составила 150 долларов, при цене на размещении в 135 долларов.

В ходе первого дня торгов стоимость акций SpaceX достигала 160 долларов за одну штуку — рост цены превысил 18% по отношению к цене IPO.

Выход SpaceX на биржу Nasdaq стал крупнейшим IPO в мире: предыдущий рекорд принадлежал нефтяной компании Saudi Aramco, которой удалось привлечь 29,4 миллиарда долларов. Компания Маска разместила 555,6 миллиона акций на общую сумму 75 миллиардов долларов.

В начале февраля стало известно, что состояние основателя SpaceX превысило 800 миллиардов долларов.

Лето наступило, но эмитенты не отдыхают, а клепают биржевые выпуски облигаций как не в себя. Прямо сегодня, 8 июня, заявки соберёт Магнит, а завтра — «Почта России» и удивительный МГКЛ.

💼Я уже 8 лет активно инвестирую в долговой рынок РФ и постоянно слежу за новинками, достойными внимания. А также делаю фирменные «прожарки» бумаг. Полностью вручную, без всякого ИИ. Используя только свой моСК, что нынче как будто бы даже редкость.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🏪Магнит 5Р6 (флоатер)

● Название: Магнит-005Р-06 ● Номинал: 1000 ₽ ● Объем: от 20 млрд ₽ ● Купон до: КС+160 б.п. ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

👉Организаторы: ИК «Табула Раса», РСХБ.

⏳Сбор заявок — 8 июня, размещение — 16 июня 2026.

🛒Магнит — одна из ведущих розничных продовольственных сетей в России наряду с X5. На конец 2025 г. сеть компании, в том числе магазины «Дикси», включала 33 440 торговых точек, а совокупная торговая площадь этих магазинов достигла примерно 11 млн кв. м.

⭐Кредитный рейтинг: AA+ «стабильный» от АКРА (понижен в мае 2026), ААА «развивающийся» от ЭкспертРА (декабрь 2025).

Магнит в Магнитогорске на пр. Карла Маркса, 216. Источник: Яндекс.Картинки

📮Почта России 3Р7 (фикс)

● Название: ПочтаР-003Р-07 ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● YTP: не выше КБД (2 года)+550 б.п.* ● Выплаты: 12 раз в год ● Срок: 10 лет (3630 дней) ❗Оферта:пут через 2 года ● Амортизация: нет ❗Только для квалов

*На 08.06.2026 значение КБД МосБиржи для 2-летних ОФЗ оно составляет ~13,2%. Значит, макс. доходность YTP при этих параметрах будет не выше 18,7%, что соответствует купону ~17,3%, но возможно ниже. Так, Сбер прогнозирует купон от 15,5% до 17,5%.

✉️АО «Почта России» — крупнейший федеральный почтовый и логистический оператор России, работающий во всех регионах страны. На 100% находится в собственности государства. Думаю, дальнейшие комментарии излишни :)

⭐Кредитный рейтинг: АА «негативный» от АКРА (понижен в августе 2025).

📊Согласно МСФО за 1 кв. 2026:

● Доходы: 54,1 млрд ₽ ( +1,3% г/г ) ● Расходы: 58,3 млрд ₽ ( -8,2% г/г ) ● Чистый убыток: 5,63 млрд ₽ ( был убыток 14,9 млрд) ● Собств. капитал: 49,0 млрд ₽ ( -9% г/г ) ● Денежные средства: 107 млрд ₽ (было 211 млрд) ● Долгосрочные обязательства: 95,6 млрд ₽ (-18,4% г/г) ● Краткосрочные обязательства: 206 млрд ₽ (+3,7% г/г) ● Облигационный долг: 94,9 млрд ₽ ● Чистый долг: 21,9 млрд ₽ ● ЧД/Капитал: 0,45х

💎МГКЛ 1PS-03

● Название: МГКЛ-001PS-03 ● Номинал: 1000 ₽ ● Объем: до 1 млрд ₽ ● Купон: до 26% (YTM до 29,34%) ● Выплаты: 12 раз в год ● Срок: 4 года (1440 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⚠️Размещение на СПб Бирже

⚠️Мин. заявка на первичке: 1,4 млн ₽

👉Организаторы: Альфа-Банк, Цифра брокер.

⏳Сбор заявок — 9 июня, размещение — 11 июня 2026.

ПАО «МГКЛ» – группа компаний, занимающаяся ломбардным бизнесом под брендом «Мосгорломбард», а также комиссионной торговлей потребительскими товарами, в т.ч. через собственную онлайн-платформу «Ресейл Маркет». Плюс развивает направление оптовой скупки и переработки лома драгметаллов.

⭐Кредитный рейтинг: BB- «стабильный» от Эксперт РА (понижен в сентябре 2025) и BB «стабильный» от НРА (ноябрь 2025).

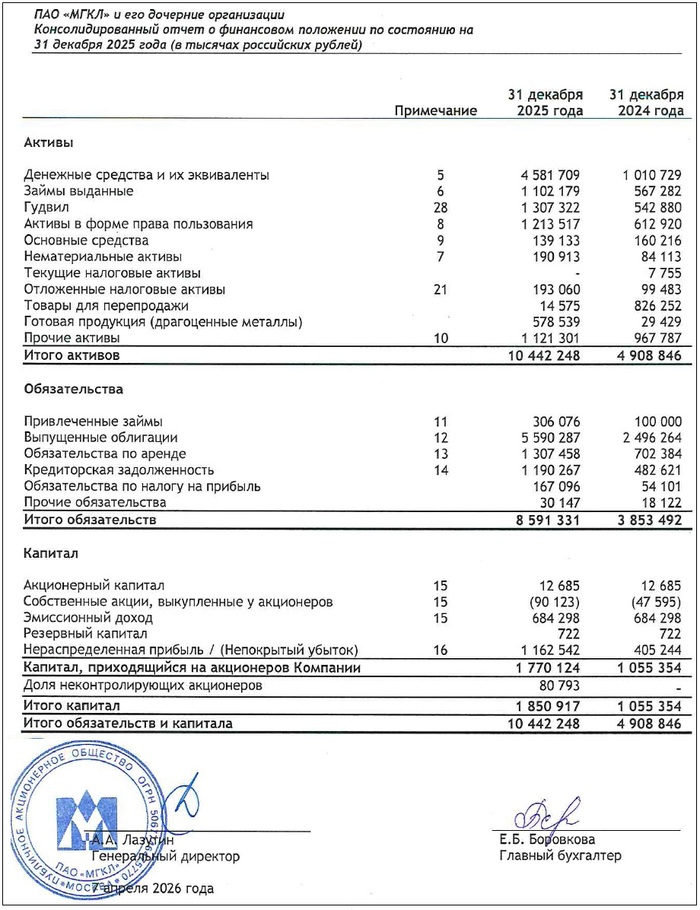

📊Согласно МСФО за 2025:

● Выручка: 32,0 млрд ₽ (+270% г/г) ● EBITDA: 2,3 млрд ₽ (+94% г/г) ● Чистая прибыль: 724 млн ₽ (+84% г/г) ● Собств. капитал: 1,85 млрд ₽ (+75% г/г) ● Денежные средства: 4,58 млрд ₽ (было 1,01 млрд) ● Процентные расходы: 1,04 млрд ₽ (+210% г/г) ● Чистый долг: 1,31 млрд ₽ (-17% за год) ● Чистый долг/Капитал: 0,71x ● Чистый долг/EBITDA: 0,57x

Источник: отчет ПАО «МГКЛ» по МСФО за 2025

🎯Сравнение выпусков

С выпуском Магнита всё понятно — скучный надежный «плывунец» на 3 года без оферты (что для облиг ритейлера редкость). Спред купона слишком скромный, так что лично мне неинтересно.

📮Выпуск «Почты России» традиционно только для квалов, хотя обычно фиксы доступны всем. В любом случае, хоть заявленный ориентир купона вполне неплох (учитывая высокий рейтинг эмитента), я пройду мимо — мне не нравится оферта и потенциально низкая ликвидность бумаг.

Эмм… Мосгорломбард. Очень приятная и клиенто-ориентированная контора с бешеной [пока что] рентабельностью и шикарным отчетом. Настолько шикарным, что даже подозрительно🤔 Но вот лезть в её облиги лично мне совершенно не хочется.

💰Следите за руками: в феврале 2025 МГКЛ выпускает облигации на 1 млрд под 30% годовых на 5 лет. В июле — ещё 1 ярд под 25,5% на 5 лет. В августе — облигации с привязкой к золоту под 14% годовых😳 (привет задыхающемуся Селигдару!). Но Селигдар его хотя бы ПРОИЗВОДИТ, а не только скупает лом. В декабре — ещё один выпуск на 1 млрд под 24%. В марте снова 1 ярд под 24,5%.

Все выпуски публика встречала с восторгом, и большинство сейчас торгуются выше номинала. Вот только процентные расходы могут скоро перекрыть всю операционную прибыль, и я не очень понимаю, как МГКЛ собирается их обслуживать до 2030 года.

🤯От такой смелости, похоже, офигела даже Мосбиржа — последние 3 выпуска размещаются через СПб Биржу, причем у ряда ключевых брокеров типа Сбера эти облиги вообще не будут доступны.

Мем на злобу дня от Виктора Петрова со Смартлаба :)

В сентябре 2025 Эксперт РА понизило кредитный рейтинг Мосгорломбарда с BB до BB-. И до этого был «мусорный», а стал ещё хуже.

МГКЛ вышел на IPO в декабре 2023, но лично я ни акций, ни облигаций этой уважаемой конторы не покупал и скорее всего не планирую. Немного успокаивает, что хотя выпуск доступен для неквалов, минимальную заявку на первичке сделали 1,4 млн — у биржевых лудоманов ещё есть время хорошенько подумать.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Финекс наконец разродился пресс-релизом по поводу начавшейся ликвидации всех их ETF.

TLDR: Четыре года пытались наладить схему погашения фондов, да всё без толку. Решили, что лучше уж тогда всё продать и расформировать.

FinEx: После тщательного анализа, добровольная ликвидация под надзором суда, с привлечением независимого профильного ликвидатора, представляется наиболее реалистичным способом вернуть ликвидность своих вложений для ETF-инвесторов.

Мое понимание сути ситуации такое: крупные держатели фондов FinEx сейчас могут при желании получить лицензию на разблокировку и перевод своих бумаг в западный контур. Только вот, что делать с этим чемоданом без ручки дальше, – не очень понятно, ведь сами фонды на западных биржах не торгуются. В таких условиях даже с лицензией по факту изнутри свои деньги не вытащить.

А вот если фонды будут расформированы и всё их содержимое превратится в кэш, подлежащий выплате инвесторам, то:

🐌 Крупные держатели с европейским ВНЖ, кто может себе позволить получить индивидуальную лицензию от регулятора, выиграют – получат долгожданную ликвидность и смогут забрать свои вложения без дисконтов.

🐌 Мелкие российские инвесторы в РФ, которым нецелесообразно получать лицензию (например, если затраты на нее будут сравнимы с оценкой самих активов), в первом приближении окажутся в ситуации хуже: если раньше их чемодан без ручки был хотя бы вложен в доходные активы (акции, облигации, и так далее), то сейчас это всё превратится в постепенно обесценивающийся от инфляции кэш. Что на долгосрочном горизонте может серьезно «разъесть» капитал (если надеяться на то, что рано или поздно ситуация с разблокировкой всё-таки как-то разрешится).

🐌 Но здесь мог бы образоваться потенциальный позитивный эффект второго порядка: если вдруг богатые буратины с ВНЖ хорошо наладят процесс разблокировки своих Финексов, то теоретически может возникнуть некий канал арбитража, который снизит текущие дисконты по фондам FinEx на внутриброкерских торгах с 60–70% до условных 20–30% от справедливой стоимости их содержимого. Это было бы весьма приятно для мелких российских инвесторов, но тут уж я не знаю – насколько санкционный режим будет позволять получать лицензии на разблокировку «новоприобретенных» бумаг (а не только тех, которые были куплены до февраля 2022-го). Интуиция подсказывает, что не должен позволять, увы.

P.S. Да, как справедливо замечают в комментах – после ликвидации фондов торговать-то даже внутри брокера будет уже, по сути, нечем. Схема «купить у кого-то права требования к Euroclear по расформированным ETF Финекс в 2026-м и добыть лицензию регулятора на получение выплат» – звучит уж совсем как фантастика какая-то.

Четыре года назад я написал лонгрид про интересную особенность IPO: трехлетняя доходность у инвесторов на первичном размещении получалась в среднем примерно как у рынка акций в целом, но при этом аж 18% из этой доходности приходилось на аномальный скачок котировок в первый день торгов.

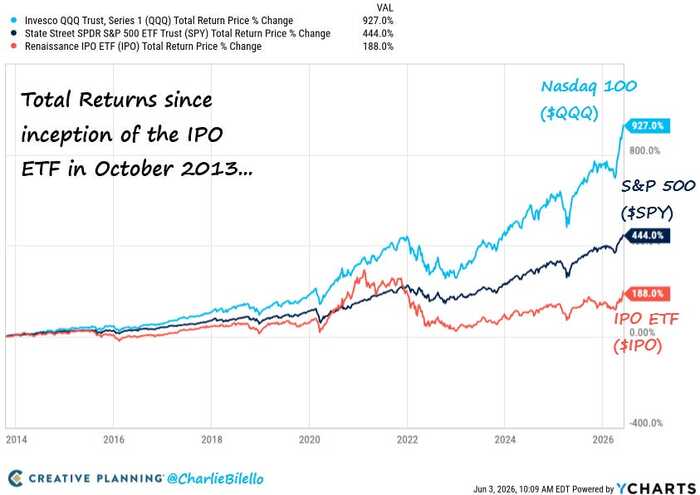

Так вот, Чарли Билелло вчера выложил наглядную иллюстрацию: с октября 2013 года S&P500 принес инвесторам накопленную доходность +444%, а первый выпущенный на рынок специальный «ETF на IPO» – всего +188%.

Почему так? Всё просто: этот фонд покупает акции компаний спустя 5 дней после их выхода на биржу, и продает еще через 2 года. Таким образом, ETF IPO пропускает тот самый скачок первого дня («IPO pop»), но зато сполна участвует в последующем отставании новоприбывших хайповых акций от рынка.

Предлагаю читателям самостоятельно сформулировать вытекающую отсюда мораль применительно к недавним новостям о том, что ребята из Nasdaq поменяли правила включения новых мега-компаний в свой индекс (теперь соответствующим индексным фондам надо будет их покупать уже спустя 15 дней после IPO), а S&P подумывают сократить этот срок для своего индекса с 12 до 6 месяцев. Короче, с нетерпением ждем IPO SpaceX, Anthropic и OpenAI!!

На фоне сегодняшнего старта ПМЭФ у нас в Питере, российский рынок приободрился и зазеленел. Вчера индекс прибавил аж 2% — в основном благодаря внезапному развороту курса рубля и вновь растущей нефтянке.

Новые размещения облиг продолжают идти сплошным потоком. Чтобы охватить своим взором все основные из них, приходится утрамбовывать разборы в формат дайджеста. Сегодня соберут заявки неоднозначные Борец и Патриот.

Стоит ли участвовать в свежих выпусках, или это СЛИШКОМ рискованно? Разбираемся!

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🛠️ Борец 1Р7 (фикс)

● Название: Борец-001Р-07 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: до 17,75% (YTM до 19,27%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⭐Кредитный рейтинг: A- «стабильный» от АКРА (июль 2025) и НКР (август 2025).

🗜️«Борец Капитал» привлекает финансирование для компании «Борец».

ПК «Борец» — вертикально интегрированная производственная компания в сфере нефтяного машиностроения. Создана на базе московского завода «Борец» в 2001 г. Специализируется на разработке, производстве и сервисном обслуживании оборудования для добычи нефти.

📛 В феврале 2025 Ген. прокуратура потребовала обратить в доход государства ПК «Борец» и другие компании холдинга. Уже в апреле 2025 все российские активы компании перешли под контроль Росимущества. Инвесторы в это время (с февраля по август) пережили полугодовую заморозку купонов.

По финансам всё непрозрачно. В открытом доступе есть только отчеты по РСБУ эмитента ООО «Борец Капитал», которые нам совершенно неинтересны, т.к. не отражают финансовое положение самой компании. Поэтому приходится ориентироваться на скудные данные из отчётов рейтинговых агентств. Подробнее анализировал в разборе прошлых выпусков.

🍽️ Патриот 1Р3 (фикс)

● Название: Патриот-001Р-03 ● Номинал: 1000 ₽ ● Объем: 300 млн ₽ ● Купон: до 23% (YTM до 25,59%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⭐Кредитный рейтинг: BBB «стабильный» от НКР (ноябрь 2025).

👉Организаторы: Альфа-Банк, Газпромбанк.

⏳Сбор заявок — 3 июня, размещение — 8 июня 2026.

🛒Патриот Групп — владелец торговой сети Williams et Oliver. Сеть реализует посуду и товары для кухни. В ассортиментном портфеле компании более 600 брендов известных международных и отечественных производителей и более 10 тыс. товарных позиций.

Раскрытие отчетности тоже неудовлетворительное. Последний опубликованный отчет МСФО — аж за 2024 год. Поэтому смотрим цифры из РСБУ.

📊Фин. результаты по РСБУ за 2025:

● Выручка: 1,41 млрд ₽ (-16,2% г/г) ● EBITDA (расч): 81,2 млн ₽ (-37% г/г) ● Чистая прибыль: 7,34 млн ₽ (-89% г/г) ● Собств. капитал: 102 млн ₽ (+7,8% г/г) ● Кредиты и займы: 1,54 млрд ₽ (+52% г/г) ● Денежные средства: 62,8 млн ₽ (+16,2% г/г) ● Чистый долг: 1,48 млрд ₽ (+54% г/г) ● ЧД/EBITDA (расч): 18,2x (было около 7,5х)

Williams Et Oliver в ТЦ «Моремолл» в Сочи. Источник: Яндекс.Картинки

🎯Сравнение выпусков

Обе бумаги 3-хлетние, с постоянным купоном, без оферт и амортизаций — в этом плане полностью «прозрачные». Но точно не для консервативных инвесторов.

🛠️Борец успокаивает своей квази-государственной сущностью, однако вопросы остаются. При неплохих операционных показателях за 2025, отношение чистого долга к OIBDA достигла 3,42х, бОльшая часть долга краткосрочная, ликвидность низкая, денежные потоки отрицательные. За долговой нагрузкой здесь стоит пристально следить.

При этом предыдущий мартовский выпуск БорецК1Р05 (RU000A10EK71) был достаточно тепло встречен публикой, и сейчас торгуется выше 105% с доходностью ~17,4%.

🍽️Ситуация вокруг Патриота всё хуже. Чистая прибыль за прошедший год обвалилась в 9 раз, показатель Чистый долг/Капитал достиг бешеных 14,5х.

Поставщик электротоваров ООО «Премиум Кофе Солюшнз» 25 мая официально заявил о намерении обратиться с заявлением о банкротстве компании из-за долга 14,1 млн ₽ – сумма в масштабах выручки несущественная, но это говорит о кризисе ликвидности.

Также, по данным ФНС, на 01.05 у Патриот Групп имелась налоговая заложенность 8,7 млн ₽. Параллельно компания сокращает персонал: среднесписочная численность сотрудников в 2025 г. уменьшилась на 14% до 142 человек. А ещё является ответчиком по искам на общую сумму более 60 млн ₽.

⚠️На вторичном рынке выпуск Патриот 1Р2 с погашением в сентябре 2028 торгуется по номиналу с доходностью 24,3%, т.е. новый выпуск предлагает доп. премию к рынку. Но несмотря на очень заманчивый купон, лично я бы держался от «патриотических» облигаций подальше — как уже неоднократно и говорил.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

У Альфы недавно вышло исследование, где они опросили российских Богатых Буратин (HNWI – High Net Worth Individuals с капиталом свыше $1 млн) и Очень Богатых Буратин (Ultra-HNWI, $30+ млн).

Так вот, на левом графике приведены данные по усредненным портфелям международных ББ-клиентов: депозиты + облигации занимают там примерно половину, а остаток раскидан между разными более рискованными инструментами.

Российские же буратины (правый график) испытывают тяжелый пост-травматический синдром – который им не позволяет вкладывать в рискованные инструменты с более высокой ожидаемой доходностью свыше 15% капитала. Хотя, казалось бы, с российским опытом периодического разгула инфляции – держать всё в такого рода номинально-фиатных активах должно быть страшновато…

Но, с другой стороны, на графике и их доля собственности в своем бизнесе наверняка не нарисована. Если этот компонент учесть, картинка может получиться уже более логичная: одна половина в сверх-рискованном и доходном частном бизнесе, вторая половина – в облигациях и депозитах, которые спасут, если бизнесу кирдык.

Большой дивидендный сезон Мосбиржи [БДCM] продолжается! За прошедший май эта занятная аббревиатура действительно оправдала себя, устроив всем любителям российских акций и адептам дивидендной стратегии полноценное садо-мазо. А сейчас предлагаю обсудить более приятные вещи — ожидаемые выплаты.

В июне целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые июньские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💰Кто заплатит дивиденды в июне

Расположил компании по дате отсечки. Значком "💼" рядом с названием отметил компании, которые присутствуют у меня в портфеле.

Дивдоходность приведена на момент 1 июня. Также указал даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы. Не забудьте, что некоторые ещё должно окончательно утвердить собрание акционеров.

💎 HNFG Хендерсон

● Дивы на акцию: 17 ₽ ● Дивдоходность: 4,42% ● Купить до: 5 июня

👉Модный дом порадует держателей своих бумаг 17-рублевыми дивидендами. Меня не порадует, т.к. я фэшн-акции не покупал. Это выплата за 1 кв. 2026, а за 2025-й Хэндерсон выплатил суммарно 32 ₽ на бумагу.

👉Интер РАО как всегда педантичен в количестве цифр после запятой. Энергетик в 2025 г. выплатил рекордные для компании дивиденды — 35,4 коп. на акцию, сейчас чуть меньше. У меня 22 600 бумаг, так что я заработаю 7260 ₽ до вычета налогов на этой выплате.

👉IT-компания выплатит свои вторые с момента IPO дивиденды (за 2025 и 1 кв. 2026) с доходностью аж целых 7% (для IT-сектора весьма неплохо). У меня акций Аренадаты нет.

👉Префы Ленэнерго традиционно считаются главной «дивидендной фишкой» среди электроэнергетиков. Сейчас у меня 170 акций, значит я могу рассчитывать на 6243 ₽ «грязными».

💎 PRMD Промомед

● Дивы на акцию: 8 ₽ ● Дивдоходность: 2% ● Купить до: 18 июня

👉Самые первые в своей истории дивиденды (за 1 кв. 2026) анонсировал фарм-гигант Промомед! Правда, с доходностью всего 2% — но учитывая специфику сектора, и на том спасибо. Возможно, дальше будет больше.

На заводе «Биохимик» в г. Саранск (входит в ГК Промомед). Источник: Яндекс.Картинки

💎 CNRU ЦИАН

● Дивы на акцию: 53 ₽ ● Дивдоходность: 8,34% ● Купить до: 19 июня

👉ЦИАН в прошлом году завершил редомициляцию и выплатил спецдивиденд за 9 мес. 2025, а сейчас распределяет неплохие дивы за 1 кв. 2026. Поздравляю держателей акций, у меня бумаг Циана никогда не было.

💎 ZAYM Займер

● Дивы: 11,1 + 4,36 ₽ ● Дивдоходность: 7,58% + 2,98% ● Купить до: 25 июня и 29 июня

Вышедший на IPO в 2024 году микрофинансовый гигант заплатит в этом месяце 2 раза подряд — финальный дивиденд за 2025 и за 1 кв. 2026. Я бумаги не брал, поэтому часть прибыли от многочисленных должников Займера мне не достанется. Но факт остаётся фактом — сам Займер платит регулярно.

💎 BELU Новабев 💼

● Дивы на акцию: 10 ₽ ● Доходность: 3,21% ● Купить до: 26 июня

👉Новабев у меня тоже имеется — 80 бумажек. Рассчитываю на 800 ₽ алкогольными дивами. На такие деньги даже 1 бутылку «Белуги» не купить, разве что пару бюджетных «Беленьких».

🎬Авторский видеомем про Белугу и её инвесторов — здесь.

👉Самая мощная дивдоходность из всех перечисленных и одновременно — рекордная сумма дивов для компании. Энергетики Центра и Приволжья традиционно не скупятся делиться прибылью. У меня акций нет, так что я просто порадуюсь за держателей бумаг.

🎯Кто ещё?

💼В мае уже стартовал большой сезон дивидендов, а в июне денежный дождь усилится — даже не все компании вместились в этот пост. 5 из 10 перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Кроме перечисленных, в июне закроют реестр: Соллерс (5,7% дивдоходности), Озон Фарма (0,57%), ММЦБ (2,2%), Артген (2,5%), ВИ.ру (5,6%), НКНХ (1,24% по обычке и 1,7% по префам), а также куча разнообразных региональных энергетиков.

🤔Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка и пессимизм инвесторов.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.