Финекс наконец разродился пресс-релизом по поводу начавшейся ликвидации всех их ETF.

TLDR: Четыре года пытались наладить схему погашения фондов, да всё без толку. Решили, что лучше уж тогда всё продать и расформировать.

FinEx: После тщательного анализа, добровольная ликвидация под надзором суда, с привлечением независимого профильного ликвидатора, представляется наиболее реалистичным способом вернуть ликвидность своих вложений для ETF-инвесторов.

Мое понимание сути ситуации такое: крупные держатели фондов FinEx сейчас могут при желании получить лицензию на разблокировку и перевод своих бумаг в западный контур. Только вот, что делать с этим чемоданом без ручки дальше, – не очень понятно, ведь сами фонды на западных биржах не торгуются. В таких условиях даже с лицензией по факту изнутри свои деньги не вытащить.

А вот если фонды будут расформированы и всё их содержимое превратится в кэш, подлежащий выплате инвесторам, то:

🐌 Крупные держатели с европейским ВНЖ, кто может себе позволить получить индивидуальную лицензию от регулятора, выиграют – получат долгожданную ликвидность и смогут забрать свои вложения без дисконтов.

🐌 Мелкие российские инвесторы в РФ, которым нецелесообразно получать лицензию (например, если затраты на нее будут сравнимы с оценкой самих активов), в первом приближении окажутся в ситуации хуже: если раньше их чемодан без ручки был хотя бы вложен в доходные активы (акции, облигации, и так далее), то сейчас это всё превратится в постепенно обесценивающийся от инфляции кэш. Что на долгосрочном горизонте может серьезно «разъесть» капитал (если надеяться на то, что рано или поздно ситуация с разблокировкой всё-таки как-то разрешится).

🐌 Но здесь мог бы образоваться потенциальный позитивный эффект второго порядка: если вдруг богатые буратины с ВНЖ хорошо наладят процесс разблокировки своих Финексов, то теоретически может возникнуть некий канал арбитража, который снизит текущие дисконты по фондам FinEx на внутриброкерских торгах с 60–70% до условных 20–30% от справедливой стоимости их содержимого. Это было бы весьма приятно для мелких российских инвесторов, но тут уж я не знаю – насколько санкционный режим будет позволять получать лицензии на разблокировку «новоприобретенных» бумаг (а не только тех, которые были куплены до февраля 2022-го). Интуиция подсказывает, что не должен позволять, увы.

P.S. Да, как справедливо замечают в комментах – после ликвидации фондов торговать-то даже внутри брокера будет уже, по сути, нечем. Схема «купить у кого-то права требования к Euroclear по расформированным ETF Финекс в 2026-м и добыть лицензию регулятора на получение выплат» – звучит уж совсем как фантастика какая-то.

В марте на Мосбирже начал торговаться новый любопытный фонд SPRN, который повторяет легендарный «Портфель лежебоки» от инвестора Сергея Спирина. Наверное, среди российских инвесторов этот «всепогодный» рюкзак активов на слуху больше всех остальных.

🦥Я тоже ленивый инвестор, и создавать свой капитал начал даже раньше, чем появилась опубликованная спиринская концепция. И тоже ценю качественную диверсификацию. Поэтому с интересом «прожарю» новый фонд!

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

💰О фонде SPRN

По своей конструкции SPRN — это «готовый портфель в один тикер». Мосбиржа описывает его как фонд, созданный для реализации знаменитой инвестиционной стратегии Сергея Спирина.

💼В портфеле три группы активов в равных долях — российские акции, российские облигации и золото. В качестве ориентира доходности названа смесь из трёх рыночных бенчмарков:

● 33,4% Индекс Мосбиржи полной доходности MCFTR (сейчас в нём основную долю занимают Сбер, Лукойл, Газпром и Яндекс — суммарно почти 50%);

● 33,3% Индекс Мосбиржи корпоративных облигаций (дюрация 1-3 года RUCBTR3YNS);

● 33,3% Золото (GLDRUB_TOM).

⚖️Предусмотрены плановые ребалансировки — раз в год, и внеплановые – при отклонении веса любого из компонентов более, чем на 15%.

До сих пор инвестору, который хотел повторять подобную стратегию, чаще приходилось собирать её самостоятельно из нескольких инструментов и отдельно следить за ребалансировкой. Теперь это можно сделать через покупку всего одной бумаги.

Торжественный запуск фонда. Спирин — второй слева. Источник фото: РБК

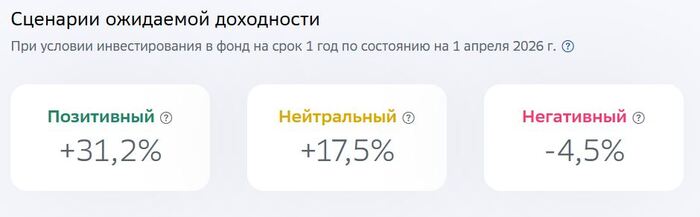

📊Историческая доходность

Справка: Спирин начал вести свой «Портфель лежебоки» в 2010 году (его оригинальная статья 16-летней давности здесь). Сочетание вышеуказанных активов с учетом ежегодных ребалансировок обеспечило модельному портфелю в ретроспективе рост в 118 раз за 12 лет (с конца 1997 по сентябрь 2010).

Для подсчетов были использованы «Фонд российских акций» и «Фонд Рублевые сбережения», а также цены на золото Банка России. С декабря 1997 по декабрь 2025 модельный портфель вырос в 696 раз.

🤷♂️Спирин, конечно, был не первым в плане этого концепта. Сам автор стратегии отмечает, что в основу портфеля положены идеи портфельной теории Гарри Марковица, которая заключается в том, что портфель из активов с низкой корреляцией друг с другом с регулярными ребалансировками позволяет снизить риски инвестирования.

📈А я в 2008 году, начиная создавать капитал и не зная ни о каком Спирине и Марковице, первое целевое распределение для себя обозначал такое: 33% вклады, 33% валюта и 33% золото. В акции и облигации я тогда особо не вникал, но принцип портфельного инвестирования уже понимал интуитивно.

Сценарии прогнозной доходности фонда SPRN с сайта УК «Первая»

⚙️Параметры фонда SPRN

● ISIN: RU000A10ECQ2 ● УК: Первая (Сбер) ● Тип активов: смешанный ● Валюта активов: рубль ● Валюта торгов: рубль ● Цена пая: ~10 ₽ ● Комиссия фонда: 0,79% ● Фонд для всех

👉Все дивиденды и купоны по бумагам в составе фонда реинвестируются.

● Цена пая — 10 ₽. Можно собрать диверсифицированный рюкзак из бумажного золота, акций и облигаций буквально за копейки.

● Налоговая льгота. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд выплаты. Т.к. дивы и купоны полностью реинвестируются обратно в фонд, эти «лишние» деньги будут продолжать работать на прирост стоимости пая.

● Экономия времени. Не нужно тратить время на отбор и покупку отдельных активов, а также на их последующую ребалансировку и отслеживание новостей по каждому инструменту и каждой компании.

● Пассивное управление. Не совсем полный пассив, но почти: управляющие должны стараться следовать за выбранными индексами и не гнать отсебятину.

⛔Минусы фонда SPRN

● Комиссия — 0,79%. Из них вознаграждение УК — 0.39%, комиссия депозитария — до 0.09%, и ещё 0.4% — прочие расходы.

Это, на мой взгляд, довольно демократично — одна из самых низких комиссий среди всех смешанных фондов на Мосбирже. Её даже обещают понизить до 0.68% после привлечения первых 0,5 млрд ₽.

● Отсутствие денежного потока. Все выплаты реинвестируются, поэтому никаких «живых» денег от акций и облигаций инвестор получать не будет. Для многих это важно.

🤔Резюме от меня

Один из немногих свежесозданных фондов, который близок мне по духу и не вызывает отторжения. Скорее всего, комиссия УК при заданных параметрах будет с запасом скомпенсирована налоговой льготой БПИФа.

🎯Может подойти для тех, кто не хочет самостоятельно отбирать активы и ребалансировать портфель, а также для новичков — наломать дров даже плохому управляющему в таком фонде будет проблематично.

Помнится, когда я впервые услышал о всепогодном портфеле Спирина (будучи уже зрелым инвестором), первое, что я подумал — «зачем ТАК много золота?» Я в принципе и сейчас так думаю.

У золота бывают как периоды бурного роста, так и периоды длительной стагнации, и рост мы похоже уже во многом отыграли за последние пару лет. Да и биржевое золото руками не пощупать и в сейф не положить, к сожалению.

Лично я бы добавил 4-й или 5-й актив (например, валютные облигации и/или фонд ликвидности), сделав распределение по 25 или 20%. С другой стороны, «портфель лежебоки» изначально задумывался как максимально упрощенный — чтобы ребалансировать можно было быстро и легко.

✅ В целом, фонд оставляет скорее приятное впечатление, как и его «идейный вдохновитель». Особенно на фоне большинства других более «узконаправленных» БПИФов, которые УК клепают на скорую руку ради выкачивания комиссионных денег из хомяков. Если комиссия ДЕЙСТВИТЕЛЬНО будет понижена до 0.68%, то обязательно нужно будет присмотреться.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Альберт Эйнштейн называл сложный процент «восьмым чудом света» и «самой могучей силой во вселенной». Звучит пафосно, но смысл верный: при реинвестировании дохода капитал растёт не линейно, а с ускорением. 100 000 рублей под 10% годовых за 10 лет дадут 260 тысяч — а не 200, как при простом проценте. За 30 лет разница уже в разы

Это основа долгосрочного накопления: время и реинвестирование важнее разовой высокой доходности. Разберём, как это работает на практике.

Что такое сложный процент

При простом проценте вы получаете доход каждый год с одной и той же первоначальной суммы. При сложном — доход добавляется к капиталу, и в следующем периоде процент начисляется уже на увеличенную сумму. Дивиденды, реинвестируемые в акции, купоны по облигациям, которые вкладываются обратно — примеры сложного процента.

Формула и пример

Базовая формула: S = P × (1 + r)^n, где P — начальная сумма, r — ставка дохода за период, n — число периодов. Пример: 100 000 ₽ под 10% годовых на 10 лет. Простой процент: 100 000 + 10 × 10 000 = 200 000 ₽. Сложный: 100 000 × (1,1)^10 ≈ 259 374 ₽. Разница накапливается со временем — чем длиннее горизонт, тем заметнее.

Почему это важно

Сложный процент работает на вас, если вы держите инвестиции долго и реинвестируете доход (дивиденды, купоны, проценты). Чем раньше начать и чем дольше не забирать деньги, тем заметнее эффект — на длинном горизонте разница с простым процентом огромна. С другой стороны, сложный процент может работать против вас в долгах: проценты по кредиту начисляются на растущую базу (если не гасить). Понимание механики помогает и в накоплениях, и в избегании долговых ловушек.

Вопросы и ответы

Как включить реинвестирование на практике?

На бирже — включить реинвестирование дивидендов в настройках ИИС или брокерского счёта. Для накопительных вкладов — капитализация процентов. Для ETF и фондов — выбирать accumulating-варианты, где дивиденды реинвестируются автоматически.

Реально ли получить 10% годовых на долгом горизонте?

Исторически широкие рыночные индексы (акции) давали порядка 7–10% годовых в долларах за длительный период. Конкретная доходность зависит от актива, горизонта и удачи. Сложный процент усиливает эффект любой положительной доходности со временем.

Правило 72 — что это?

Упрощённая формула: чтобы удвоить капитал, нужно 72 поделить на годовую процентную ставку. Например, при 8% годовых удвоение займёт примерно 9 лет. Правило работает для грубой оценки и напоминает о силе сложного процента.

Итог

Сложный процент — ключевой принцип долгосрочного роста капитала. Время и реинвестирование важнее разовой высокой доходности. Освоение основ инвестиций помогает применять это осознанно.

Ранее я писал, что общий портфель называется «5 активов»: акции, золото, денежный рынок, криптовалюта и вклад. Почему именно так — рассказано в закреплённом посте канала. Пополняемая (она же «брокерская») часть портфеля состоит из двух счетов в ВТБ: обычный брокерский счёт и ИИС старого типа «А». На каждом счёте активы распределены в пропорции: 33% — акции 33% — золото 34% — денежный рынок

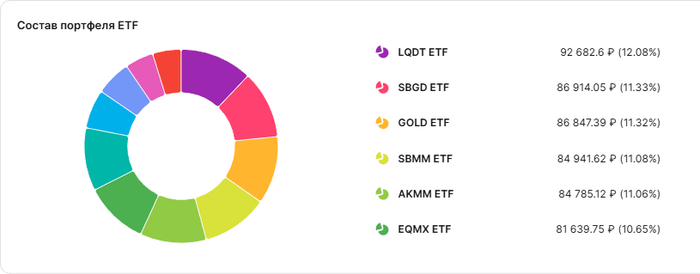

Текущий состав портфелей

ИИС — 433 951 ₽ ETF на акции: 135 583 ₽ (EQMX, AKME, AMRE) ETF на золото: 150 438 ₽ (GOLD, AKGD, SBGD) ETF на денежный рынок: 148 661 ₽ (LQDT, AKMM, SBMM) Брокерский счёт — 333 659 ₽ ETF на акции: 109 657 ₽ (EQMX, DIVD, AKME) ETF на золото: 110 049 ₽ (GOLD, AMGL, SBGD) ETF на денежный рынок: 113 752 ₽ (LQDT, AKMM, SBMM)

О диверсификации

Таким образом у меня выстроена диверсификация по управляющим компаниям и стилям управления. Например: EQMX — ETF на индекс МосБиржи с пассивным управлением (состав повторяет индекс). AKME — фонд с активным управлением. DIVD — фокусируется на дивидендных компаниях.

Зачем нужны два счета?

В прошлом году, когда сумма накоплений на брокерском счёте превысила 400 тыс. рублей, я пропорционально продал активы на эту сумму, перевёл деньги на ИИС и купил те же ETF в тех же пропорциях.

Сделано это для того, чтобы часть средств оказалась «заморожена» на ИИС — это даёт право на налоговый вычет за 2025 год. При возможности буду пополнять ИИС на 400 тыс. ежегодно и получать вычет и в следующие годы.

Средства же на обычном брокерском счёте остаются ликвидными. В случае форс-мажора я лучше продам активы с брокерского счёта, чем закрою ИИС. Тем более что ИИС простоял пустым три года, и теперь, в теории, можно: получить вычет, закрыть счёт и не возвращать вычет, так как три года уже прошли (эта лазейка работает для знающих).

Но закрывать ИИС после получения вычета я, конечно, не планирую — буду использовать его дальше с возможностью закрытия без потерь в любой момент.

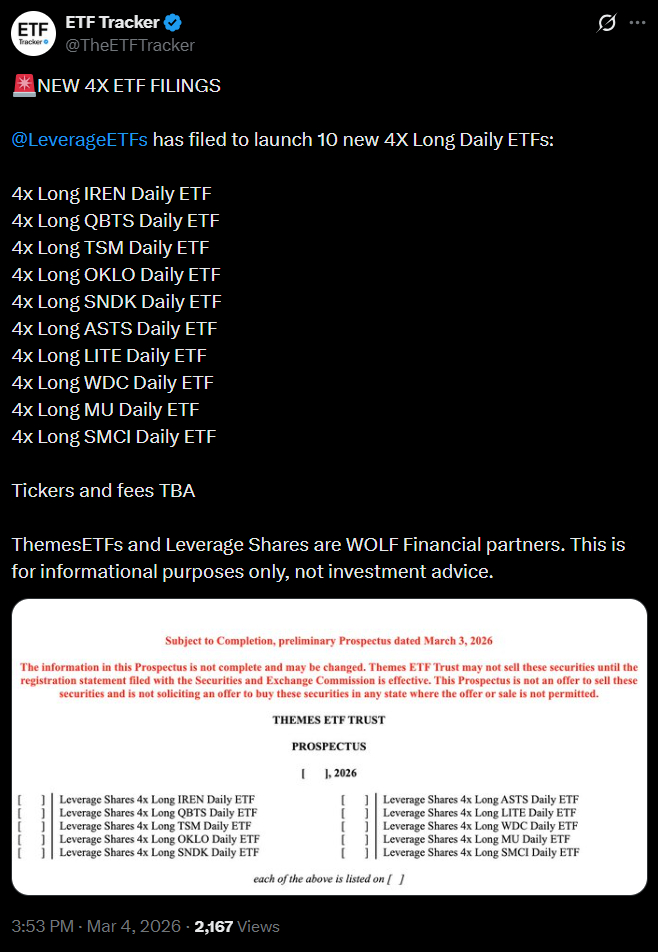

Тут позавчера в SEC отправили заявки на регистрацию десятка новых биржевых фондов на отдельные акции со встроенным четверным (!) плечом – и я подумал, что это хороший повод обсудить недавнее интервью Rational Reminder с Хэнком Бессембиндером на эту тему.

1 🐌 Обычное инвестирование с двойным плечом выглядит так: у вас есть 100 баксов, вы заняли у брокера еще сотню, и купили на эти $200 акции Nvidia. Через день акции выросли на 50%: теперь у вас $300 в акциях, а долг остался на уровне $100. Фактически, плечо из двойного превратилось в 1,5 ($300 активов к $200 вашего собственного капитала).

2 🐌 Ежедневные плечевые ETF, которые торгуются на бирже, работают не так – они стараются приносить ровно удвоенный результат по базовому активу за каждый конкретный день. То есть, они обновляют размер плеча в начале каждого дня так, чтобы он всегда был постоянным (х2 в нашем примере).

3 🐌 Тут возникают интересные эффекты: предположим, акция Nvidia еще через день обратно упала на треть. Цена акции по итогам двух дней торгов равна $200 x 1,5 x 0,666 = $200. При обычном плече, собранном вручную, вы как бы остались «при своих» (за вычетом заемных ста баксов ваш капитал так и остался на уровне $100). А $100, вложенные в биржевой ETF со встроенным плечом х2, превратятся в 66,6 баксов ($100 x 2,0 x 0,333) – у вас вышел убыток! Этот эффект от ежедневной ребалансировки плеча обычно называют volatility drag или volatility decay.

4 🐌 Бессембиндер обращает внимание на то, что ETF с постоянным плечом не «обязаны» иметь матожидание доходности ниже, чем обычная стратегия с плечом из первого пункта-улитки. Если базовый актив каждый день то падает, то растет на сравнимые величины – то плечевой ETF будет отставать. Но если актив демонстрирует устойчивый тренд (растет или падает несколько дней подряд) – то на таких периодах плечевой ETF будет давать результат лучше, чем обычная стратегия с «плечом вручную». (Это теория, а в жизни акции всё же чаще болтаются туда-сюда каждый день, чем растут нон-стоп изо дня в день.)

5 🐌 Но что использование плечевых ETF для инвестиций в волатильный актив сделает гарантированно – так это обеспечит высокий разлет между средним и медианным результатом. То есть, медианный исход условного «среднего инвестора» должен получиться сильно хуже, чем «средний результат по всем инвесторам» (потому что в нем сидит и тот самый единственный чувак, которому повезло 10 раз подряд и он стал неистово богат). Эдакая машина по производству СПб-парадокса выходит.

6 🐌 Бессембиндер сравнил фактические результаты для 34-х плечевых (в основном х1,5–2,0) ETF на отдельные акции, которые вышли на рынок с 2022 года, с обычной стратегией инвестирования с плечом (см. п.1). У него вышло, что плечевые лонг-фонды в среднем отстают на 0,8% в месяц (около 9% годовых), а шорт-фонды – на 1,0% в месяц (почти 12% годовых).

В общем, TLDR примерно такой: если вы долгосрочный buy-n-hold инвестор – то, скорее всего, вам лучше бы держаться от плечевых ETF подальше.

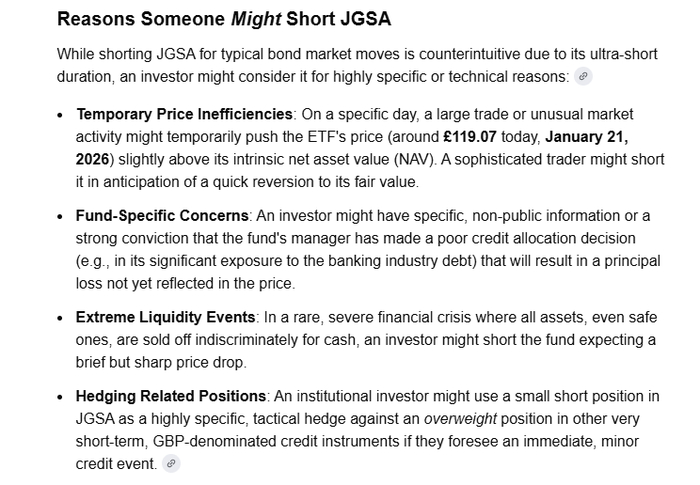

В выписке от брокера заметил, что кто-то одолжил у меня акции JGSA под залог казначейских облигаций США.

Я как бы в целом понимаю суть коротких позиций, но зачем кому-то нужно продавать в короткую именно JGSA, низковолатильный накопительный ETF, особенно сейчас.

ИИ говорит так (ни один из перечисленных вариантов меня не убедил):

Инвестиционный портфель может состоять не только из биржевых активов и ценных бумаг. Пробежимся по основным классам и формам этих активов.

Класс 1. Валюты.

Национальные валюты - это денежные единицы одной или нескольких стран, которые используются в качестве средства платежа, меры стоимости товаров и услуг, а также средства накопления. Основные риски - инфляция и девальвация курса.

Цифровые валюты - это та же национальная валюта, которая существует исключительно в цифровой форме. Её отличие заключается в том, что каждой валютной единице присвоен свой уникальный токен, а использовать её могут только зарегистрированные пользователи. Таким образом государство может полностью отследить путь средств вплоть до даты её выпуска.

Класс 2. Драгоценные металлы.

Слитки драгоценного металла - стандартный слиток золота, серебра, платины или палладия. Основные риски - кража и утрата товарного качества в следствии повреждения.

Инвестиционные монеты - физические монеты из золота или серебра. Обычно, покупатель приобретает монеты у банка дороже фактической стоимости металла и, в моменте, не может продать их обратно по той же цене. Основной риск - кража. Риск утраты товарного качества ниже, чем у слитков.

Бумажные драгоценные металлы - расписки на владение тем или иным драгоценным металлом. Для владения не требуют специальных условий, достаточно открыть специализированный биржевой или банковский счет. Основные риски - банкротство организации, которая предоставляет расписки.

Класс 3. Долговые инструменты.

Вклады - это договор с банком, по которому клиент размещает деньги на определённый срок или на условиях снятия в любое время. Банк обязуется выплачивать проценты за пользование деньгами. Основной риск - банкротство банка.

Облигации - это ценная бумага, которая подтверждает, что её владелец предоставил эмитенту (выпустившему бумагу) займ в размере её номинальной стоимости. Также облигация устанавливает срок возврата средств, размер и сроки периодического дохода за пользование деньгами (купон). Основной риск - банкротство эмитента.

Цифровые облигации - это другая форма облигаций. Если в классической системе покупает облигации через посредника в виде брокера, то цифровые облигации продаются напрямую через цифровую платформу. Основные риски - банкротство эмитента и взлом платформы.

Краудлендинг - форма коллективного кредитования, при которой физические или юридические лица напрямую предоставляют займы бизнесу через онлайн-платформы, минуя традиционных посредников в виде банков. Основные риски - банкротство эмитента и взлом платформы.

Класс 4. Долевые инструменты.

Акции - это ценные бумаги, которые подтверждают наличие у их владельца доли в капитале компании. Покупая акцию, инвестор становится совладельцем бизнеса и получает определенные права: на участие в управлении, на часть прибыли и на долю имущества при ликвидации. Подробнее об акциях тут. Основные риски - банкротство эмитента, изменение цен на продукцию, изменения в менеджменте, политические риски и др.

Паевые инвестиционные фонды (ПИФ) - это инструмент коллективного инвестирования, при котором средства вкладчиков объединяются в единый фонд и направляются на покупку различных активов: ценных бумаг, недвижимости, драгметаллов и других. Основные риски - банкротство эмитента, низкая квалификация управляющего (человека, который выбирает и покупает активы на заемные средства).

Класс 5. Недвижимость.

Жилая недвижимость - ну тут все понятно, купил хату и сдаешь. Основные риски - бабки мошенницы.

Коммерческая недвижимость - тут могут быть различные офисы, склады, торговые точки и др., которые сдаются в аренду коммерческим организациям. Основные риски - городское управление, банкротство собственника (вас).

Бумажная недвижимость - распространенная форма владения коммерческой недвижимостью. Фонд собирает деньги инвесторов, организуя ПИФ и покупает недвижимость в управление. Прибыль от аренды делится между всеми инвесторами в соответствии с долями. Основные риски - городское управление и банкротство фонда.

Класс 6. Криптовалюты.

Классические криптовалюты - цифровые активы, стоимость которых зависит от веры инвесторов, спроса и количества вложенных в них средств. Если эмитент предлагает уникальную и надежную модель использования своей криптовалюты, то её цена может быть относительно устойчивой. Риски - огромное количество, вплоть до откровенного мошенничества.

Стейблкоины - криптовалюты, цена которых привязана к конкретной валюте. Риски стейблокинов, в среднем, ниже, чем у классической криптовалюты, поскольку эмитент на средства инвесторов покупает ту же валюту, золото или ОФЗ, которые используются как обеспечение стоимости. Основной риск - мошенничество, политическое вмешательство, взлом платформы, блокчейна или эмитента.

Токенизированные активы - криптовалюты, которые привязываются к стоимости какого-либо актива. Например, токенизированное золото и американские акции можно купить даже из России. Стоимость валюты обеспечена реальным активом во владении эмитента. Основной риск - мошенничество, политическое вмешательство, взлом платформы, блокчейна или эмитента.

Класс 7. Деривативы.

Фьючерсы - контракты на поставку определенного актива в установленный срок по установленной цене. Если цена актива за это время вырастет, покупатель приобретет актив дешевле рынка. Если цена упадет, то покупатель все равно будет обязан выплатить оговоренную стоимость. Основной риск - падение цены базового актива.

Опционы - контракты на поставку определенного актива в установленный срок по установленной цене. В отличие от фьючерса опцион - это не обязанность купить актив, а право. Инвестор может отказаться от сделки, но за это он платит дополнительную премию. Если цена базового актива выросла на 10 рублей, а опцион стоил 5 рублей, то инвестор заработает только 5 рублей. Если цена актива упадет, то инвестор может отказаться от покупки и потеряет только те средства, за которые купил контракт. Основной риск - падение цены базового актива, рост цены ниже стоимости контракта.

Класс 8. Коллекционные предметы. Самый широкий класс активов, куда могут входить коллекционные монеты, марки, картины, алкоголь, лего, комиксы, карты и др. Основной риск - низкая ликвидность (можете не найти такого же фаната, который согласится купить этот актив).

Класс 9. Цифровые финансовые активы. Выше мы говорили о цифровых валютах, акциях и облигациях, но в 2025 году в России случился какой-то безумный тренд на цифровизацию вообще всего. Так, Альфа-банк цифровизировал контракт на поставку вина: в дату исполнения контракта инвестор может выбрать между возвратом своих средств с премией, либо поставкой коллекционного вина. СберСтрахование пошел ещё дальше и выпустил цифровой актив на запуск космического корабля. До даты исполнения контракта компания будет крутить деньги инвесторов и зарабатывать с них прибыль. Если запуск пройдет хорошо, то инвесторам вернут средства с премией, если же запуск сорвется, то вернут только стоимость актива.

В общем и целом, инструментов огромное количество на любой вкус и цвет. И нет ставки на спорт - это не финансовый инструмент.

Больше постов в тг-канале: t.me/klochcoffee ОСТОРОЖНО: канал содержит мемы!

Что ж, этим занятием мы завершаем первый модуль по бирже.

Далее нас будут ждать: "Основы торговли", "Анализ активов", "Стратегии" и "Управление портфелем".

Итак, начнём.

Биржевые инструменты

✅ Биржевые инструменты — это финансовые активы, стандартизированные для торговли на организованных площадках. Они включают акции, облигации, ETF и деривативы, каждый из которых предлагает уникальные возможности для инвестиций и хеджирования рисков. Понимание их особенностей помогает формировать сбалансированный портфель.

Акции

✅ Акции представляют собой эмиссионные ценные бумаги, удостоверяющие право собственности на часть компании. Владельцы получают дивиденды от прибыли и потенциальный рост капитала за счет повышения рыночной цены. Они делятся на обыкновенные (с правом голоса на собраниях) и привилегированные (с приоритетом по дивидендам, но без голоса). Риски высоки из-за волатильности, зависящей от результатов эмитента и рыночных настроений. Акции больше подходят для долгосрочных инвесторов, ориентированных на экономический рост. Скальпировать ими достаточно трудно.

❗ Во времена геополитической напряжённости акциями увлекаться не стоит, так как риски повышаются многократно.

Облигации

✅ Облигации — это долговые обязательства эмитента (государства или корпорации) вернуть номинал с процентами (купоном) по графику. Они классифицируются по эмитенту (государственные — низкий риск, корпоративные — выше доходность) и сроку (кратко-, средне- и долгосрочные). Основное преимущество — предсказуемый доход и меньшая волатильность по сравнению с акциями.Риски включают дефолт эмитента и изменение процентных ставок, влияющее на цену.

По большому счёту, для физ. лиц, на мой взгляд, проще и оптимальнее вклады с коротким сроком. (3 месяца)

ETF

✅ ETF (exchange-traded funds) — фонды, торгуемые на бирже как акции, но отслеживающие индекс, сектор или товар. Они сочетают ликвидность акций с низкими комиссиями и широким охватом активов (например, S&P 500 ETF). Покупатель получает пропорциональную долю в корзине инструментов без необходимости самостоятельного отбора. В отличие от традиционных фондов, ETF позволяют внутридневную торговлю. Риски аналогичны базовому активу, но диверсификация снижает их.

Деривативы: фьючерсы и опционы

✅ Деривативы — контракты, цена которых зависит от базового актива (акции, валюты, commodities). Фьючерсы обязывают стороны купить/продать актив по фиксированной цене в будущем; они используются для хеджирования или спекуляций, с ежедневной корректировкой маржи. Опционы дают право (не обязанность) на покупку (колл) или продажу (пут) по страйк-цене; премия за опцион — единственные издержки. Фьючерсы симметричны по рискам, опционы — асимметричны (ограниченный убыток).

Покупать опционы - бег по кругу. Часто будете терять премию изредка что-то зарабатывая. Предпочитаю фьючи.