Байден получает крупнейшую пенсию среди всех лидеров США в истории, пишет New York Post.

Она составляет $417 тыс. и на $17 тыс. превышает его зарплату. Экс-президент получает отчисления от различных ведомств из-за карьерного пути — от сенатора до вице-президента и президента США.

Вот, наконец, и Нева-матушка, вот и Екатерининский славный канал, вот и Большая Подьяческая! Всплеснули кухарки руками, увидевши, какие у них генералы стали сытые, белые да веселые! Напились генералы кофею, наелись сдобных булок и надели мундиры. Поехали они в казначейство, и сколько тут денег загребли — того ни в сказке сказать, ни пером описать!

"Повесть о том, как один мужик двух генералов прокормил"

В РФ страховые пенсии продолжат индексировать не ниже уровня инфляции. Это следует из утвержденного правительством РФ плана, с которым ознакомился ТАСС.

В 2026 году страховые пенсии увеличены на 7,6%. Это повышение объединяет две индексации: по уровню инфляции и по прогнозируемому росту зарплат.

Я уже семь лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Возможно, вы натыкались на мои публикации ранее.

Продолжаю держать в курсе о том, как идёт эксперимент с попыткой добиться европейского уровня пенсии, используя нетрадиционные для российского общества инструменты - ценные бумаги (акции, облигации) не в казиношном их исполнении, а инвестируя долгосрочно и по науке.

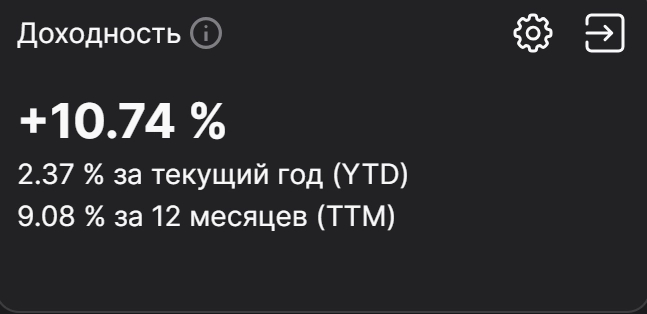

Для ЛЛ: доходность за последние 12 мес. +6%. Очевидно, на вкладе я бы заработал намного больше.

Кстати, мой фонд в этом году обзавёлся названием - ФАК-Ю-МАНИ.

Я нигде не зарегистрирован, мне не нужно привлекать иных лиц, я на этом ничего не зарабатываю, а просто управляю семейными сбережениями,. Так что я могу себе позволить называть его как мне захочется. Поначалу я придумал под каждую букву этой аббревиатуры своё слово, и полное название имело даже какой-то смысл. Но сейчас я уже сам забыл, как эта аббревиатура расшифровывается.

Начну с объяснения, что это вообще такое. На протяжении всей своей взрослой жизни мы с женой тратили меньше денег, чем зарабатывали. Сначала была ипотека, и было стремление погасить её как можно скорее. А потом привычка откладывать часть дохода осталась. Доходы прирастали - расходы тоже, но не так сильно. Из этой дельты формировались сбережения. Когда-то наступил момент, когда на вкладах стало тесно, а для недвижимости сумма была маленькой. В 2018 году было принято решение часть своих накоплений инвестировать на рынке ценных бумаг. Тогда же сформировалась и долгосрочная цель - накопить на "пенсию" - а точнее, такую сумму, которая закрывала бы пассивным доходом все наши расходы.

Так что следует отметить два момента:

Всё что вы увидите в этой публикации - это результат кропотливых накоплений, начиная аж с 2011-2012 гг.

Современная структура сформировалась в 2018 году, и учёт множества метрик ведётся оттуда, ибо статистику подробную начал собирать именно тогда.

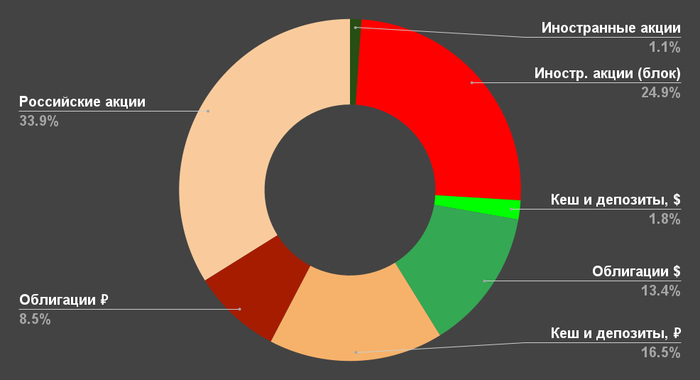

Состав ФАК-Ю-МАНИ по состоянию на дек.2025:

Результаты года по отдельным категориям будут дальше. Совокупные итоги - в самом конце.

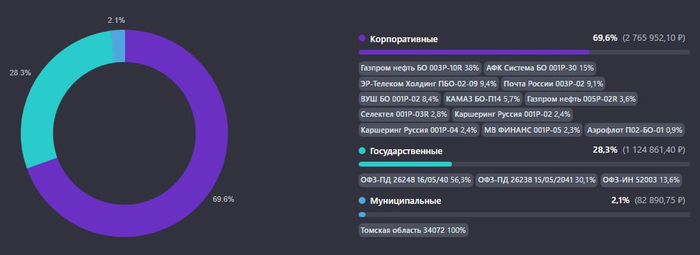

1). Облигации в рублях

▪️ Фин. результат за 2025: +23%. Результаты отдельных категорий: Корп. (флоатер) +18,2%, Ликвидность +20%, ОФЗ +23,2%, Корп. (фикс. купон) +25,8%, Биржевой ПИФ +27,8%.

Прекрасный результат управляющих биржевого ПИФ от одной маленькой и малоизвестной компании (рекламировать не стану). Результат чуть лучше моих собственных потуг. Есть над чем задуматься.

Низкая доходность флоатеров (облигации с переменным купоном, завязаны на ставку ЦБ) связана с тем, что покупать я их начал только в конце года, когда ставка уже существенно снизилась, и выбираются туда преимущественно надежные эмитенты с низкой доходностью. Они выполняют в моем портфеле защитную роль, идеи заработать на них больше, чем на обычных облигациях - нет.

Если бы я гнался за лучшим показателем доходности, то без учета флоатеров результат был бы на пару процентов выше, т.е. 25% или на ~6% годовых лучше средней ставки по вкладам. В этом и есть суть портфеля - быть на несколько процентов лучше вклада.

▪️ Фин. результат за всё время: 16,7% годовых. Портфель существует с октября 2018, и в разное время имел совершенно разный состав и выполнял разные функции. Результат существенно лучше среднегодовой инфляции.

За все эти годы я не поймал ни одного дефолта по облигациям. Но есть парочка интригующих компаний, кредитором которых я сейчас являюсь, и им нужно будет погасить свои долги в 2026 году. Но суммы там гомеопатические - в М.Видео всего 2%, в Делимобиле 5%.

Обожаю Томскую область - эти щедрые парни из правительства региона умудрились выпустить облигации с купоном 26% годовых!! Это рекордный купон в моем портфеле за все время существования, их я долго не забуду. Жаль, что выпуск амортизируемый, т.е. будет погашаться по частям начиная уже с этого года. В любом случае, спасибо вам, томичи. Благодаря вам, я становлюсь богаче чуть быстрее обычного. Надеюсь, вам удалось что-то хорошее сделать в городе на кредит под такую ставку.

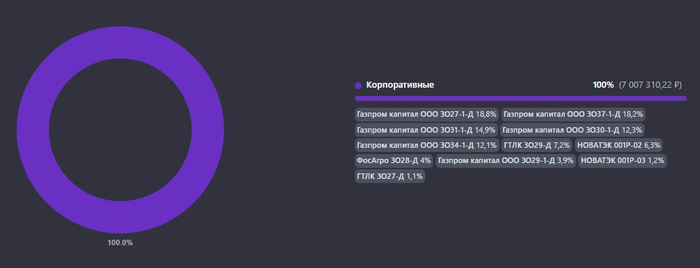

2). Облигации в валюте

▪️ Фин. результат за 2025 в рублях: -19%. Но в долларах: +15%. С одной стороны, в $$ это прекрасная доходность. Зарабатывать по 15% в год на облигациях надежных компаний (хоть и на развивающемся рынке) - мечта любого мирового управляющего. С другой стороны, вижу убыток в ₽ - и мне плакать хочется. Понимаю, что в начале года валюта была на пике цены, но сильно легче от этого не становится.

▪️ Фин. результат за всё время: 5,7% годовых в рублях. Но 10,2% годовых в $$. В рублях на доходность смотреть страшно, инфляцию она не перекрывает. В любом случае, +5,7% это не -19%, плохой результат 2025 года не свёл все доходы предыдущих годов в ноль. А в валюте покупки всё соответствует ожиданиям.

В целом, отношусь к данной части как к защитной - в случае если рубль ослабнет, здесь будет шикарный результат. Допустим, через год курс будет 95-96 рублей за доллар. Может быть такое? Вполне. С учетом купонов, это даст доходность +30% в рублях.

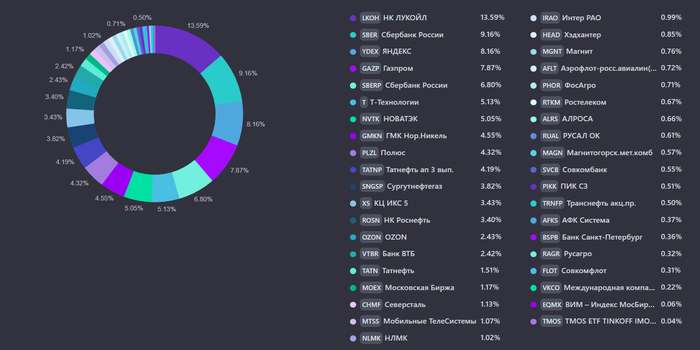

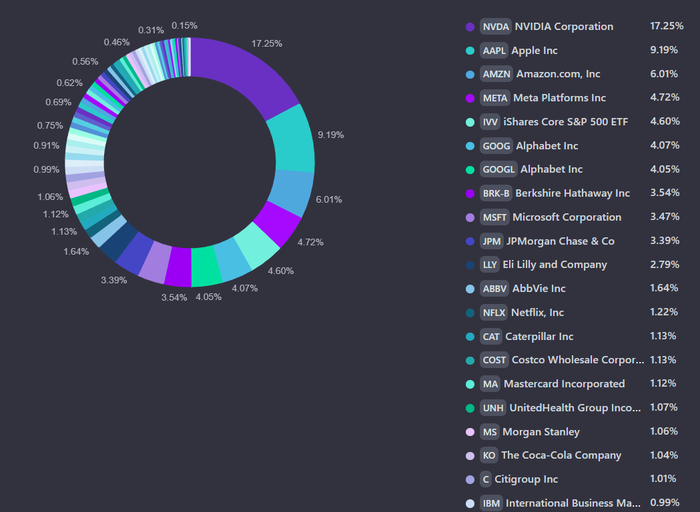

3). Российские акции

Топ-5 по весу: Сбер 16%, Лукойл ~14%, Газпром 8%, Яндекс 8%, Татнефть 5,8%. А всего сейчас 35 компаний.

▪️ Фин. результат за 2025: +1%. На четвертый год СВО при рекордно высокой и рекордно долгой ставке, обложенные всеми международными санкциями — российские компании из индекса Мосбиржи продолжают держаться и зарабатывать прибыль. Уверен, что 2026 год будет лучшим годом. Но результат, конечно же, говно.

▪️ Фин. результат за всё время: 7,3% годовых. Отсчет ведётся с 2018 года. На уровне многолетней инфляции (в 2018-2020 она была низкой, сейчас высокая, а в среднем примерно 7%). Сейчас время, когда каждый проходящий мимо незадачливого российского акционера — вытирает об него ноги. Но так будет не всегда.

▪️ Портфель обгоняет Индекс Мосбиржи (MCFTRR) на 3,5%. А если брать БПИФ на индекс Мосбиржи от Сбера, то обгон составляет 3,7%. Награда за отход от каноничного индекса в сторону разумных мелких правок составляет на данный момент +593 тысячи рублей. Пока немного, но сумма растёт.

4). Иностранные акции

Почти вся эта кучка - заморожена Еврокомиссией в Брюсселе. Я неподсанкционное лицо, но там никто не разбирался. Просто забанили всех по красному паспорту - в лучших традициях 1940-х годов, но тогда они ещё и черепа измеряли для надёжности. Незамороженная часть здесь - это 4,6% в iShares Core S&P 500 ETF. Они хранятся и доступны для операций и вывода средств под американской юрисдикцией. Американцы этой фигней не страдают, и граждан РФ до сих пор не ограничивают. Затруднены переводы SWIFT, но это опять же всё активная деятельность по ограничениям от европейских структур. Естественно, я не готов туда вкладывать новые деньги. Это куплено до 2022, там и остается.

Кстати, в рублях активы стали стоить меньше, чем в прошлом году. И это несмотря на то, что американский рынок сейчас на историческом максимуме. Это связано с сильнейшим укреплением рубля.

▪️ Фин. результат акций США за 2025: +19% в $$ (но -17%, если считать в рублях). В интересное время живём! Рынок РФ дал символический +1%, и русские инвесторы хоронят его, потому что он даже от инфляции не спасает. В то же время, рынок акций США дал +19%, и это считается прекрасным годом, с очень хорошей доходностью, которая обогатила американцев. Но приводя всё к единому знаменателю, мы видим парадоксальный результат: рынок российских акций в долларах намного лучше американского в 2025 году! +1% против -17%, если в рублях. Уникальная ситуация.

▪️ Фин. результат акций США за всё время: 15% годовых в $$ (или 18% годовых в рублях). Большинство акций на внебиржевых торгах с дисконтом уже торгуются по цене покупки или выше. Яркий пример — NVIDIA, средняя цена покупки около $13 (900₽ на момент покупки), а торгуются они с меткой "заблокировано" на внебирже по 5200₽ ($66 по текущему курсу). И таких примеров много.

Надеюсь на обмен акций, который начал сейчас активно обсуждаться. По состоянию на 01.01.2022 одна акция NVDA была равна 7 акций SBER. А сейчас одна акция NVDA = 49 акций SBER. Одна акция MSFT была равна 42 акциям ROSN. А сейчас одна акция MSFT = 94 акций ROSN. Обмен по такому курсу позволит не только сохранить лицо, но и выйти победителем из ситуации с блокировкой.

5). Вклады и валютный кеш

Вклады существенно улучшили результат (точно не считал, по ощущениям средняя ставка по 2025 году была около 19%, но это до налога), а подматрасный emergency fund весь год тянул назад.

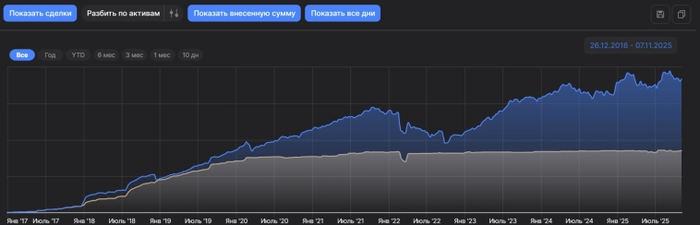

Общий результат

Если взвешивать все доходности, исключив заблокированные активы, то совокупная доходность за последние 12 мес. составляет +5,9%.

Стоит признать, что весь 2025 год я мочился против ветра, и если бы я просто открывал вклады, а не инвестировал - я стал бы сильно богаче. И к январю 2026 достиг бы уже своей цели - стать финансово независимым. Но это на базе расчета по правилу 4%.

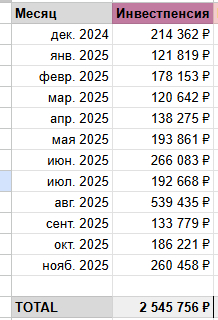

А если смотреть как обыватели на это смотрят - опираясь на денежный поток - я уже финансово независим. Потому что за последние 12 месяцев "инвестпенсия" (дивиденды, купоны, проценты по вкладам - чистыми после налога) в среднем составила 212 тыс. ₽, что больше моих базовых расходов (190к/мес).

Доходность за весь период с 2018 года без учета заблокированных ИЦБ составляет 10% годовых. А если учитывать ИЦБ, то 13% годовых (в рублях).

Что тут скажешь. Акции в дерьме, валюта в дерьме - две огромные части моего портфеля. Ну да ладно. Возврат к среднему неизбежен. Как бы потом не пришлось жалеть, что не пользовался возможностями в такое время на все 100%.

Вот такие грустные итоги года. Но обещал публиковать итоги при любом раскладе, даже если всё не очень радужно.

Пишу о своих личных финансах вот уже 7-й год в своем скромном блоге и здесь, на Пикабу. Подписывайтесь, если тема интересна.

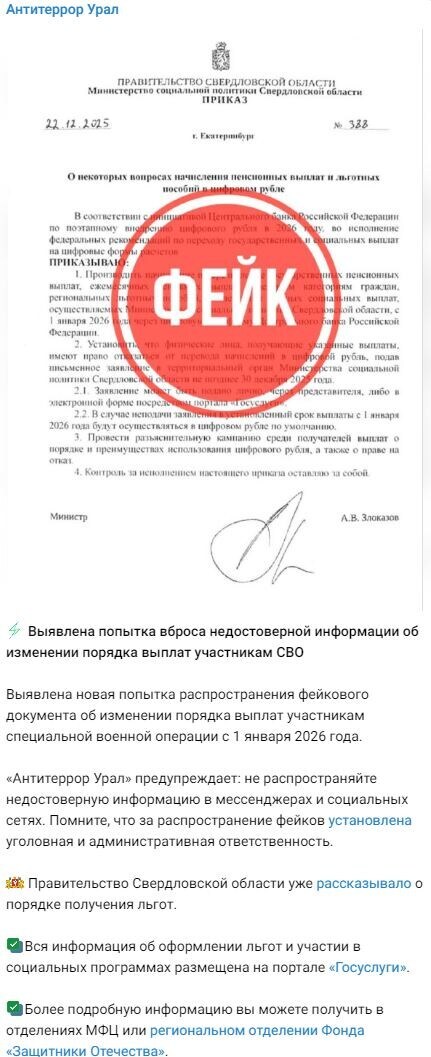

В Сети появились тревожные сообщения: якобы в Костромской, Свердловской и Орловской областях все социальные выплаты полностью переводят в цифровой рубль, соответствующие приказы издали местные власти.

Как на самом деле

На деле эти документы — грубая подделка. Прежде всего, они отсутствуют на официальных сайтах ведомств и, что ещё важнее, — не опубликованы на официальном интернет-портале правовой информации, где все нормативные правовые акты субъектов РФ подлежат обязательному размещению. Согласно законодательству, без публикации на этом портале любой региональный акт не вступает в силу и не имеет юридической силы. Это — первое и самое веское доказательство его фальшивости.

Визуальная часть «документа» Костромской области выдаёт подделку: герб изображён нечётко, шрифты и отступы не соответствуют стандартам делопроизводства, а реквизиты — номер, дата, подпись — расположены с грубыми нарушениями требований к оформлению официальных бумаг. Для сравнения: последний реальный приказ департамента, зарегистрированный 15 декабря 2025 года, имеет номер 586 и доступен в единой базе правовой информации. Никакого приказа о переводе выплат в цифровой рубль в реестре нет.

Антитеррористическая комиссия Свердловской области также опровергла существование подобного документа в своем регионе, обратив внимание, что информацию об оформлении льгот и участии в социальных программах можно получить на портале «Госуслуги» и МФЦ.

Настоящий последний приказ департамента социальной защиты, опеки и попечительства Орловской области от 17 декабря 2025 года № 1595 касается профилактики рисков в сфере соцобслуживания, а не цифрового рубля.

С 1 октября 2025 года в России действительно запущен пилотный проект по осуществлению социальных выплат в цифровых рублях — но только на добровольной основе. Гражданин сам решает, хочет ли он получать пособия через цифровой кошелёк. Если он не подключал такой кошелёк, деньги автоматически поступают традиционным способом — на банковский счёт. Никакого принудительного перевода не предусмотрено.

Молодец, пишешь хорошо. А вот то что ты сам свою жизнь запустил и сам себе беды делаешь это твоя беда. можно и к психологу походить можно и совершенно рандомно принудительно завести себе хобби или заставить себя изучать что то новое. заставить себя ходить на курсы общаться с людьми просто для движухи себя. Так же как люди ходят в спортзал

Есть люди гораздо меньшими доходами которые берут и путешествуют занимаются творчеством те же самые буковки складывают складно ходят гуляют снимают видео может быть находят кого то и кого то спонсируют .

Только не надо делать так попытался сделать Остап Бендер положить все деньги в чемодан и отправить в министерство финансов.не надо так делать. А себя ещё не поздно найти ..

Все что напишу ниже — исключительно мой личный опыт, опыт рядового российского инвестора, без специального экономического образования, который с детства мечтал обрести финансовую независимость из книжек Кийосаки, Наполеона Хилла и прочих цыган. И который ее добился.

Уже несколько лет я живу только на процент от капитала, никаких других источников дохода нет. И это разрушило мою жизнь. По правде сказать, жизнь никогда не была настолько унылой как последние годы. Да что там, это не жизнь — это тюрьма с пожизненным, в которой тебе гарантированно неплохое питание до смерти и больше ничего.

Школа, студенчество — друзья, первые успехи и неудачи, вызовы и преодоления.

Работа, первые успехи в бизнесе — радость от успешных проектов, взлетевшая вверх самооценка, ощущение что все двери открыты и нет предела росту.

и выход на раннюю пенсию, F.I.R.E. — я живу на 2% от капитала в год, все деловые компетенции утеряны, окружение и друзья — почти обнулились, самооценка на нуле, амбиции ограничиваются индексацией расходов на инфляцию. И ощущение, что я никогда не был настолько несчастлив.

Привет, меня зовут Павел Комаровский, а то, что вы прочитали выше (и прочитаете ниже) – это гостевая статья от Алексея (автора отличного блога BuyTheDip, который я давно и с удовольствием читаю). Мне история Алексея показалась очень интересной в своей искренности – спасибо ему за то, что разрешил поделиться ей «без купюр» здесь. В общем, не перепутайте, пожалуйста: несмотря на то, что повествование ведется в первом лице – речь тут везде идет именно об Алексее, не обо мне. =)

Как так вообще вышло?

Бедное детство, как у большинства родом из 90х, и панический страх бедности, быстро выработали у меня привычку откладывать заначку. Со временем заначка росла и ее уже могло хватить на полгода жизни, а потом и на год. Но страх не ушел.

Вскоре я начал покупать однушки, одну, потом другую, третью… Но страх не ушел.

В 22 года мне внезапно поставили диагноз — редкая форма глаукомы и прогноз — зрение сохранится в лучшем случае на протяжении следующих 15 лет при своевременном лечении, и считанные годы без него.

План был ясен как день — у меня впереди максимум 15 лет, чтобы собрать портфель таких размеров чтобы я не стал обузой для своей семьи, а семья не нуждалась в деньгах.

И я начал копить еще сильнее. Пока другие покупали бмв и лексусы, я покупал бушную хонду за 3х месячный доход. Пока другие строили дома — я покупал панельку в эконом районе. Пока другие покупали брендовые шмотки, я одевался в круг за 2-3 тыс рублей. Но меня это не беспокоило — награда в виде финансовой свободы была важнее.

Фондовый рынок

В 2017 году под влиянием Олега Клоченка и других популяризаторов ранней пенсии, я решил что однушки и депозиты для лохов, и я начал копить на фондовом рынке. Сначала понемногу, сильно переживая за тысячи рублей волатильности в день, но со временем ты привыкаешь и незаметно для себя обнаруживаешь что дневная волатильность вполне может быть плюс минус квартира.

Та самая толерантность к риску, которую считают на калькуляторе дипломированные финансовые советники за большие деньги, оказывается тренируется. Да, я стал чемпионом по толерантности к риску, в узком кругу мы стали хвастаться у кого больше убыток за день. Но страх не ушел.

Что то из недавних скриншотов которые нашел:

Когда мы занимались бизнесом — мы хвастались прибылью, а став инвесторами — начали хвастаться убытками.

Настоящим риском оказалась не волатильность, не среднеквадратичное отклонение, которое считают управляющие фондами, настоящий риск — не получить долгосрочную доходность выше инфляция, просрать капитал, а по пути просрать и жизнь на эти попытки.

Я был консервативен, так как не мог позволить себе обнулиться, как это делают бравые герои автоследования, у которых любые потери капитала, все равно компенсируются доходом от управления.

Я не мог себе позволить потерять капитал, поэтому:

Никогда не держал долю акций выше 65%.

Широко диверсифицировался и внутри класса активов, и по разным рынкам. Благодаря этому я собрал флеш рояль из фейлов. Когда ты широко диверсифицирован — у тебя постоянно творится какая то дичь в портфеле. Ты не снижаешь риски, ты увеличиваешь их количество до максимума.

У меня была большая доля зарубежных инвестиций на американском брокере

Был и пассивный портфель из фондов Finex, которые успешно обнулились в 2022.

У меня было много валюты, просто в виде кеша в ячейке и виде облигационных фондов, ведь как мы знаем, рубль всегда дешевеет. Он был 80р за доллар в 2014 и он стал 80р за доллар в 2025.

У меня были фонды недвижимости и квартиры.

Диверсификация — возможность поучаствовать во всех кидках, обнулениях, банкротствах, и заморозках. Пользуйтесь :)

—

И вот он результат с 2017 года. Здесь всё — и неработающая котлета валюты, и банкротства, и обнуления всех финексов. Я не выбирал для красоты лучший период и лучший класс активов, я просто посчитал доходность на ВСЕ что я скопил, чтобы не обманывать себя.

Это доходность в годовых на ВЕСЬ капитал, который посчитан по формуле XIRR в сервисе интелинвест, которым я пользуюсь с самого начала.

Вот она — реальная доходность реального инвестора, без обмана, ради продажи курсов и автоследования, без подгонки периодов, без пересоздания модельных портфелей на дне рынка, чтобы потом рисовать красивые цифры, без демонстрации только успешных активов. Это доходность со всеми поведенческими ошибками, свойственными обычному человеку, а не теоретику-аналитику-балаболу.

И от этого я откусываю 2% в год на жизнь. И кажется, даже 2% это too much.

Как прожечь свою жизнь, слушая аналитиков.

Я потратил тысячи часов на прослушивание и чтение бесконечной бай\селл-сайд аналитики. Иван Данилов (Кримсон дайджест), Аленка Капитал, Тактики (Олег Клоченок), The Wallstreet Pro (Черемушкин), Мозговик, NZT, РБК, аналитика брокеров, и десятки других.

Мой единственный вывод за почти 10 лет, потраченных на это — чтение аналитики это самое ТУПОЕ, что Вы можете делать, лучше сходить в казино или напиться, даже так время будет потрачено лучше.

Второй совет — если все таки хотите кого то читать — читайте не то что аналитики пишут сейчас, читайте все с лагом в год другой, чтобы сразу сравнить эту болтологию с реальностью. Некоторых из этих имен я оценивал ретроспективно — там просто чудовищные убытки по портфелю, сформированному на основе их рекомендаций в прошлом, на любой дистанции. Что не мешает им зарабатывать десятки миллионов в месяц на продаже этой писанины.

Черт с ними с результатами, но что не так с самой концепцией жизни на капитал?

Вот основные проблемы:

Профессиональная деградация

Не работая, не преодолевая ежедневные трудности в работе, Вы медленно ит гарантированно теряете компетенцию, теряете навыки и профессиональные, и коммуникативные. И чем дальше, тем сложнее вернутся. Уже сейчас, мои бывшие коллеги выросли в разы, а я даже не понимаю, за что браться, так как все изменилось.

Изоляция

Работа или бизнес — это коллектив, это всегда постоянные взаимодействия с людьми, это обмен опытом. Но без работы, все новые связи отпадают, а старые медленно но верно разрушаются. О чем говорить с бывшими коллегами, если ты больше не участвуешь в гонке?

Сбитые летчики никому не интересны.

Самооценка

Медленно и верно и она начнет разрушаться. Старые успехи уже никому не интересны, да уже и сам перестаешь верить в свои старые победы. А новых нет.

В инвестициях, ты никогда не можешь понять, какая роль в росте портфеля — твой вклад, а какая — удача или просто фаза рынка. Даже удвоение портфеля как в 23м году ты не повесишь себе на грудь. Зато все потери — они точно будут ощущаться как свои личные неудачи.

И да, никакая компенсация через уделение времени семье, или занятием хобби в свободное время, не даст удовлетворения. Семье нужен пример как каждый день решать проблемы, и возвращаться героем, а не ваше время проведенное дома, благодаря FIRE и умение отсчитать 2% от капитала в год.

Самоидентификация

Да, на вопрос людей “а чем ты занимаешься?” я больше не могу ответить ничего внятного. Не могу на него ответить и сам себе.

Полная зависимость от капитала

Благодаря потере профессиональных качеств и любых активных источников дохода, зависимость от капитала возрастает до максимума. И это влияет на решения, усиливает страх ошибки.

Большинство публичных инвесторов с большим капиталом — имеют активный и высокий доход от деятельности — блогов, продаже аналитики, бусти, автоследований. Честно говоря, их жизнь не изменится даже если они полностью обнулятся. И это позволяет им принимать более смелые решения, которые не сможет принять инвестор, живущий только с капитала.

И страх потерять капитал и снова стать бедным, только уже без шансов на повторные карьерные успехи — будет только расти.

К чему все это привело меня и может привести тех, кто идет тем же путем?

На пути к ранней пенсии я заработал деньги, друзей, признание, уверенность в себе.

На самой пенсии я заработал:

Тревожно депрессивное расстройство

Постоянные проблемы со здоровьем. Кто то наивно думал что стрессы от потерь наподобие 24.02.2022 пройдут бесследно?

Бессонницу

Проблемы с алкоголем

Потерю большинства друзей и окружения

Ходьба по психотерапевтам, пачка рецептов на антидепрессанты, бесконечные врачи — это точно тот FIRE на который я рассчитывал вначале?)

Вместо вывода

Ранняя пенсия в чистом виде, в котором о ней рассказывали первые западные блоггеры популяризаторы — полное говно, забудьте про этот бред. Это добровольная инвалидизация, самовыпиливание из общества. Все вариации, вроде Бариста-FIRE такая же чушь.

Откладывать и копить на будущее, когда настанет нетрудоспособность отличная идея. Но не надо выталкивать себя в эту нетрудоспособность раньше времени.

Как говорил мне один из психологов, “Мужик должен чем то трахать этот мир”.

Вот и трахайте, пока есть чем. А FIRE — пусть останется красивой сказкой.

Послесловие от Павла: история Алексея всколыхнула довольно активные обсуждения в тусовке русскоязычных инвестблогеров. Собрал ссылки на самые интересные реакции у себя на канале.

В североуральске есть -уже умер- хлебозавод. Возили практически до Югры хлеб и сопутку всю. Палочки Буратино, зефир делали сами, выпечка вся в ассортименте. Лично там заммастера работал. В ночь. Выйдешь, напекеш ,весь город с хлебом с хрустящей от нерафинированого масла коркой. Рядом пивзавод стоит. Жигулевское, Североуральское люкс. Квас, сиропы. Принимали чебурашки в обмен на новое пиво. Особенно тёмное стекло ценилось. Что имеем в итоге: оба завода на разборе. Инженеры в шелках. Малый бизнес оборачивается. Мать пекарем 20 лет с минималкой, отец кочегаром 20 лет - с минималкой. Пенсии нет по доходу. Так и делают предприятия убыточными. Снижают доходы, растят расходы, но тебе то никто не скажет, куда расходы идут. Но мы то знаем. Главное найти ручей в сторону своего очка, в которое будет сливаться грязное бабло. А там хоть каждый день. На большой бизнес налоговые законы не работают. На маленький - повсеместно.