Молодец, пишешь хорошо. А вот то что ты сам свою жизнь запустил и сам себе беды делаешь это твоя беда. можно и к психологу походить можно и совершенно рандомно принудительно завести себе хобби или заставить себя изучать что то новое. заставить себя ходить на курсы общаться с людьми просто для движухи себя. Так же как люди ходят в спортзал

Есть люди гораздо меньшими доходами которые берут и путешествуют занимаются творчеством те же самые буковки складывают складно ходят гуляют снимают видео может быть находят кого то и кого то спонсируют .

Только не надо делать так попытался сделать Остап Бендер положить все деньги в чемодан и отправить в министерство финансов.не надо так делать. А себя ещё не поздно найти ..

Все что напишу ниже — исключительно мой личный опыт, опыт рядового российского инвестора, без специального экономического образования, который с детства мечтал обрести финансовую независимость из книжек Кийосаки, Наполеона Хилла и прочих цыган. И который ее добился.

Уже несколько лет я живу только на процент от капитала, никаких других источников дохода нет. И это разрушило мою жизнь. По правде сказать, жизнь никогда не была настолько унылой как последние годы. Да что там, это не жизнь — это тюрьма с пожизненным, в которой тебе гарантированно неплохое питание до смерти и больше ничего.

Школа, студенчество — друзья, первые успехи и неудачи, вызовы и преодоления.

Работа, первые успехи в бизнесе — радость от успешных проектов, взлетевшая вверх самооценка, ощущение что все двери открыты и нет предела росту.

и выход на раннюю пенсию, F.I.R.E. — я живу на 2% от капитала в год, все деловые компетенции утеряны, окружение и друзья — почти обнулились, самооценка на нуле, амбиции ограничиваются индексацией расходов на инфляцию. И ощущение, что я никогда не был настолько несчастлив.

Привет, меня зовут Павел Комаровский, а то, что вы прочитали выше (и прочитаете ниже) – это гостевая статья от Алексея (автора отличного блога BuyTheDip, который я давно и с удовольствием читаю). Мне история Алексея показалась очень интересной в своей искренности – спасибо ему за то, что разрешил поделиться ей «без купюр» здесь. В общем, не перепутайте, пожалуйста: несмотря на то, что повествование ведется в первом лице – речь тут везде идет именно об Алексее, не обо мне. =)

Как так вообще вышло?

Бедное детство, как у большинства родом из 90х, и панический страх бедности, быстро выработали у меня привычку откладывать заначку. Со временем заначка росла и ее уже могло хватить на полгода жизни, а потом и на год. Но страх не ушел.

Вскоре я начал покупать однушки, одну, потом другую, третью… Но страх не ушел.

В 22 года мне внезапно поставили диагноз — редкая форма глаукомы и прогноз — зрение сохранится в лучшем случае на протяжении следующих 15 лет при своевременном лечении, и считанные годы без него.

План был ясен как день — у меня впереди максимум 15 лет, чтобы собрать портфель таких размеров чтобы я не стал обузой для своей семьи, а семья не нуждалась в деньгах.

И я начал копить еще сильнее. Пока другие покупали бмв и лексусы, я покупал бушную хонду за 3х месячный доход. Пока другие строили дома — я покупал панельку в эконом районе. Пока другие покупали брендовые шмотки, я одевался в круг за 2-3 тыс рублей. Но меня это не беспокоило — награда в виде финансовой свободы была важнее.

Фондовый рынок

В 2017 году под влиянием Олега Клоченка и других популяризаторов ранней пенсии, я решил что однушки и депозиты для лохов, и я начал копить на фондовом рынке. Сначала понемногу, сильно переживая за тысячи рублей волатильности в день, но со временем ты привыкаешь и незаметно для себя обнаруживаешь что дневная волатильность вполне может быть плюс минус квартира.

Та самая толерантность к риску, которую считают на калькуляторе дипломированные финансовые советники за большие деньги, оказывается тренируется. Да, я стал чемпионом по толерантности к риску, в узком кругу мы стали хвастаться у кого больше убыток за день. Но страх не ушел.

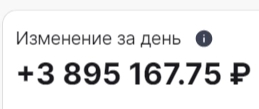

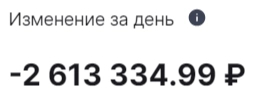

Что то из недавних скриншотов которые нашел:

Когда мы занимались бизнесом — мы хвастались прибылью, а став инвесторами — начали хвастаться убытками.

Настоящим риском оказалась не волатильность, не среднеквадратичное отклонение, которое считают управляющие фондами, настоящий риск — не получить долгосрочную доходность выше инфляция, просрать капитал, а по пути просрать и жизнь на эти попытки.

Я был консервативен, так как не мог позволить себе обнулиться, как это делают бравые герои автоследования, у которых любые потери капитала, все равно компенсируются доходом от управления.

Я не мог себе позволить потерять капитал, поэтому:

Никогда не держал долю акций выше 65%.

Широко диверсифицировался и внутри класса активов, и по разным рынкам. Благодаря этому я собрал флеш рояль из фейлов. Когда ты широко диверсифицирован — у тебя постоянно творится какая то дичь в портфеле. Ты не снижаешь риски, ты увеличиваешь их количество до максимума.

У меня была большая доля зарубежных инвестиций на американском брокере

Был и пассивный портфель из фондов Finex, которые успешно обнулились в 2022.

У меня было много валюты, просто в виде кеша в ячейке и виде облигационных фондов, ведь как мы знаем, рубль всегда дешевеет. Он был 80р за доллар в 2014 и он стал 80р за доллар в 2025.

У меня были фонды недвижимости и квартиры.

Диверсификация — возможность поучаствовать во всех кидках, обнулениях, банкротствах, и заморозках. Пользуйтесь :)

—

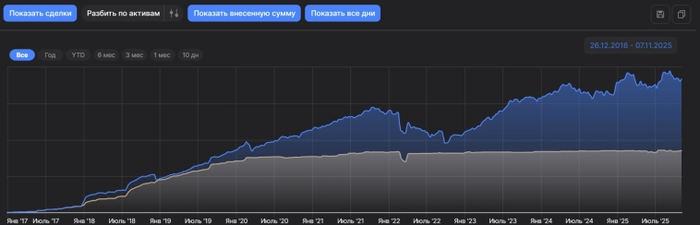

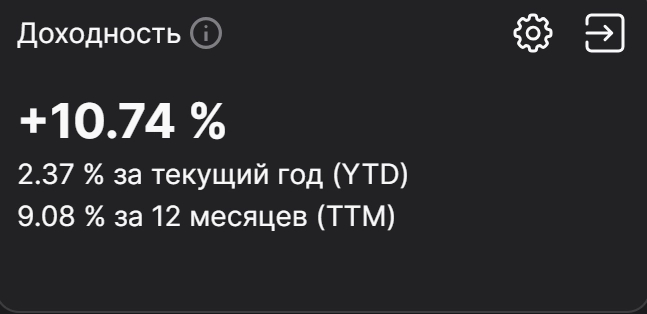

И вот он результат с 2017 года. Здесь всё — и неработающая котлета валюты, и банкротства, и обнуления всех финексов. Я не выбирал для красоты лучший период и лучший класс активов, я просто посчитал доходность на ВСЕ что я скопил, чтобы не обманывать себя.

Это доходность в годовых на ВЕСЬ капитал, который посчитан по формуле XIRR в сервисе интелинвест, которым я пользуюсь с самого начала.

Вот она — реальная доходность реального инвестора, без обмана, ради продажи курсов и автоследования, без подгонки периодов, без пересоздания модельных портфелей на дне рынка, чтобы потом рисовать красивые цифры, без демонстрации только успешных активов. Это доходность со всеми поведенческими ошибками, свойственными обычному человеку, а не теоретику-аналитику-балаболу.

И от этого я откусываю 2% в год на жизнь. И кажется, даже 2% это too much.

Как прожечь свою жизнь, слушая аналитиков.

Я потратил тысячи часов на прослушивание и чтение бесконечной бай\селл-сайд аналитики. Иван Данилов (Кримсон дайджест), Аленка Капитал, Тактики (Олег Клоченок), The Wallstreet Pro (Черемушкин), Мозговик, NZT, РБК, аналитика брокеров, и десятки других.

Мой единственный вывод за почти 10 лет, потраченных на это — чтение аналитики это самое ТУПОЕ, что Вы можете делать, лучше сходить в казино или напиться, даже так время будет потрачено лучше.

Второй совет — если все таки хотите кого то читать — читайте не то что аналитики пишут сейчас, читайте все с лагом в год другой, чтобы сразу сравнить эту болтологию с реальностью. Некоторых из этих имен я оценивал ретроспективно — там просто чудовищные убытки по портфелю, сформированному на основе их рекомендаций в прошлом, на любой дистанции. Что не мешает им зарабатывать десятки миллионов в месяц на продаже этой писанины.

Черт с ними с результатами, но что не так с самой концепцией жизни на капитал?

Вот основные проблемы:

Профессиональная деградация

Не работая, не преодолевая ежедневные трудности в работе, Вы медленно ит гарантированно теряете компетенцию, теряете навыки и профессиональные, и коммуникативные. И чем дальше, тем сложнее вернутся. Уже сейчас, мои бывшие коллеги выросли в разы, а я даже не понимаю, за что браться, так как все изменилось.

Изоляция

Работа или бизнес — это коллектив, это всегда постоянные взаимодействия с людьми, это обмен опытом. Но без работы, все новые связи отпадают, а старые медленно но верно разрушаются. О чем говорить с бывшими коллегами, если ты больше не участвуешь в гонке?

Сбитые летчики никому не интересны.

Самооценка

Медленно и верно и она начнет разрушаться. Старые успехи уже никому не интересны, да уже и сам перестаешь верить в свои старые победы. А новых нет.

В инвестициях, ты никогда не можешь понять, какая роль в росте портфеля — твой вклад, а какая — удача или просто фаза рынка. Даже удвоение портфеля как в 23м году ты не повесишь себе на грудь. Зато все потери — они точно будут ощущаться как свои личные неудачи.

И да, никакая компенсация через уделение времени семье, или занятием хобби в свободное время, не даст удовлетворения. Семье нужен пример как каждый день решать проблемы, и возвращаться героем, а не ваше время проведенное дома, благодаря FIRE и умение отсчитать 2% от капитала в год.

Самоидентификация

Да, на вопрос людей “а чем ты занимаешься?” я больше не могу ответить ничего внятного. Не могу на него ответить и сам себе.

Полная зависимость от капитала

Благодаря потере профессиональных качеств и любых активных источников дохода, зависимость от капитала возрастает до максимума. И это влияет на решения, усиливает страх ошибки.

Большинство публичных инвесторов с большим капиталом — имеют активный и высокий доход от деятельности — блогов, продаже аналитики, бусти, автоследований. Честно говоря, их жизнь не изменится даже если они полностью обнулятся. И это позволяет им принимать более смелые решения, которые не сможет принять инвестор, живущий только с капитала.

И страх потерять капитал и снова стать бедным, только уже без шансов на повторные карьерные успехи — будет только расти.

К чему все это привело меня и может привести тех, кто идет тем же путем?

На пути к ранней пенсии я заработал деньги, друзей, признание, уверенность в себе.

На самой пенсии я заработал:

Тревожно депрессивное расстройство

Постоянные проблемы со здоровьем. Кто то наивно думал что стрессы от потерь наподобие 24.02.2022 пройдут бесследно?

Бессонницу

Проблемы с алкоголем

Потерю большинства друзей и окружения

Ходьба по психотерапевтам, пачка рецептов на антидепрессанты, бесконечные врачи — это точно тот FIRE на который я рассчитывал вначале?)

Вместо вывода

Ранняя пенсия в чистом виде, в котором о ней рассказывали первые западные блоггеры популяризаторы — полное говно, забудьте про этот бред. Это добровольная инвалидизация, самовыпиливание из общества. Все вариации, вроде Бариста-FIRE такая же чушь.

Откладывать и копить на будущее, когда настанет нетрудоспособность отличная идея. Но не надо выталкивать себя в эту нетрудоспособность раньше времени.

Как говорил мне один из психологов, “Мужик должен чем то трахать этот мир”.

Вот и трахайте, пока есть чем. А FIRE — пусть останется красивой сказкой.

Послесловие от Павла: история Алексея всколыхнула довольно активные обсуждения в тусовке русскоязычных инвестблогеров. Собрал ссылки на самые интересные реакции у себя на канале.