Почему золото так растет в цене? История, причины и прогнозы!

Страны БРИКС и золото мем

🌎 Большой обзор по золоту. ЧАСТЬ 2️⃣

🥇 Золото $GLD $GC1 $GD1 $GLDRUB $xauusd

Продолжаем серию постов из большого обзора по золоту, который разделен на несколько частей для более детального разбора каждой причины и входящих в нее пунктов.

📊 Фундаментальные причины роста золота:

2️⃣ Золото, как фундаментальный и независимый резерв для обеспечения экономических интересов целых стран.

💰 Золото остается фундаментальным и стратегическим резервом большинства стран. Даже после отказа от прямого золотого обеспечения валют, его уникальные свойства и всеобщее признание сохранили его значение как "резервного актива", не подверженного рискам, присущим фиатным (доверительным) валютам или долговым обязательствам. Ведь в отличие от акций компаний или государственных облигаций, стоимость которых зависит от эмитента, золото не имеет контрагента, а его ценность определяется фундаментальными факторами спроса и предложения на рынке и его воспринимаемой ролью как "безопасной гавани".

🤝 После отмены "золотого стандарта" и развития финансово-кредитной системы, доллар как "мировая резервная валюта" стала обеспечена в основном доверием к государству, госдолгу, экономике и финансовой системе в целом. Как мы видим сейчас из практики, доверие это мера не материальная, не постоянная и не фиксированная в отличие от независимого золота.

⚔️ Последние годы, особенно события 2022 года, связанные с заморозкой значительной части валютных резервов Российской Федерации, стали катализатором для многих стран, стремящихся минимизировать свою уязвимость перед лицом внешнего давления и потенциальных санкций. Этот беспрецедентный шаг продемонстрировал, что даже крупнейшие экономики могут столкнуться с ограничениями в доступе к своим собственным средствам, размещенным в иностранных юрисдикциях или номинированным в доминирующих мировых валютах.

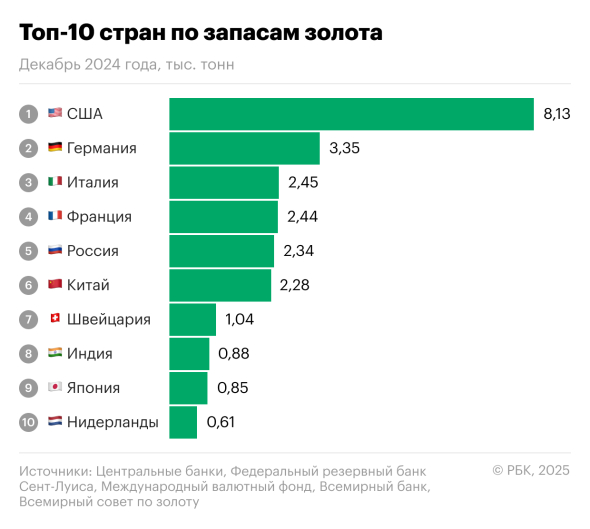

📈 В ответ на эти вызовы, ряд государств, которые стремятся строить свои международные экономические отношения на принципах суверенитета и взаимной выгоды, ускорили процесс пересмотра структуры своих золотовалютных резервов. Наблюдается отчетливая тенденция к наращиванию объемов физического золота в национальных хранилищах. Центральные банки разных стран активно покупают золото, но в последнее время эти покупки достигли рекордных уровней. Особенно в этом вопросе выделяются страны стремящиеся к финансовому суверенитету и возможности проводить самостоятельную экономическую политику, а также защищать свои национальные интересы. Например, страны БРИКС. Это не просто случайность, а осознанная стратегия по снижению зависимости от одной или группы валют и повышению устойчивости национальной финансовой системы к внешним шокам. Этот драгоценный металл обеспечивает уровень ликвидности и приемлемости, который не может предоставить ни одна отдельно взятая фиатная валюта в условиях геополитической напряженности. Об этом поговорим подробней в отдельной части обзора.

🔮 Таким образом, переосмысление роли золота на государственном уровне отражает более широкие изменения в глобальном экономическом порядке. Многие страны ищут пути снижения рисков, связанных с концентрацией активов в юрисдикциях, где правила игры могут внезапно измениться. Золото, с его тысячелетней историей как надежного актива, свободного от кредитных и контрагентских рисков, предоставляет уникальную возможность для достижения этой цели. Это не просто инвестиции ради прибыли, а стратегический шаг по укреплению национальной безопасности и экономической устойчивости в эпоху возрастающей неопределенности.

Прогноз по золоту

В своем прогнозе в Телеграмм канале по золоту еще от 30 октября 2024 года, когда золото было в районе 2700 долларов США за тройскую унцию, делал пост, что цена скоро дойдет в район 3000, а после небольшой коррекции рост должен продолжиться!!! На данный момент цена золота XAU/USD уже превысила значение 4000 и продолжает расти.

Прогноз

факт

Конечно, у этого роста золота еще много разных причин, которые будут озвучены в следующих частях большого обзора. Ну а для самых любопытных полный обзор по золоту уже доступен в моем Телеграмм канале. Также, если кому-то интересны темы экономики, инвестиций и фондовых рынков, на канале можно найти обзоры и прогнозы по другим активам и экономике в целом. Милости просим, кому любопытно.

Данные, картинки и статистика взяты из открытых источников, таких как:

Сайт Банка России

Сайт Министерства экономического развития Российской Федерации

Сайт РБК

Сайт РИА новости

Сайт investing.com

Сайт ru.tradingview.com

P.S. Кстати, как вы думаете чем вызван такой резкий рост золота?

Пишите свои варианты в комментарии!

👇 Продолжение следует, подписывайтесь!

⚠️ Текст содержит только размышления! Без рекомендаций и призывов!

‼️ Не ИИР!

🙏 Спасибо за внимание! Желаю всем позитива, добра и хорошего профита!