Вот тут все охреневают от цен на недвижку, типа застройщики цену в четыре раза завысили. Вношу предложение: Пусть государство по всей стране создаст ГОСУДАРСТВЕННУЮ СТРОИТЕЛЬНУЮ КОРПОРАЦИЮ с реальными (по мнению самого государства) ценами на квадратный метр. Хотя бы на доступное жильё. А всё элитное жильё, так уж и быть, пущай всякие другие строят. Я закончил!!!

• Всего материалов по оценке: 100 (Самые используемые кровельные материалы по 44-ФЗ)

• Среднее изменение цены: +1,02%

• Медианное изменение: 0%

Это говорит о том, что у большинства позиций цена не изменилась.

🔼 Рост цен

• Количество позиций с ростом: 14

• Максимальный рост: +25,06%

🔽 Падение цен

• Количество позиций с падением: 13

• Максимальное снижение: −9,68%

➖ Без изменений

• Количество позиций без изменения цены: 73

📊Часть утеплителей выросло в цене. Продолжилось падение на изделия из профиля.

Так же подешевели часть кровельных покрытий.

Я мониторю цены на 500 стройматериалов для ремонта и строительства кровли.

Цены 100 из них (самых часто используемых в сметах по 44-ФЗ) выкладываю еженедельно. (стараюсь). Каждый материал указывается с кодом сметным, ценой, ссылкой для проверки цены. Мне это файл очень помогает при расчете себестоимости тендеров по ремонту кровли.

Краткая справка.

Всего, по моим подсчётам, в сметах по 44-ФЗ в 2025 году использовался 1251 материал. 372 из них являются сметообразующими — именно их стоимость наиболее сильно влияет на себестоимость сметы. В отдельно взятой смете как правило не более 4-х сметообразующих материалов. В файле содержатся 100 самых часто используемых кровельных материала в тендерах по ремонту кровли по 44-ФЗ

Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

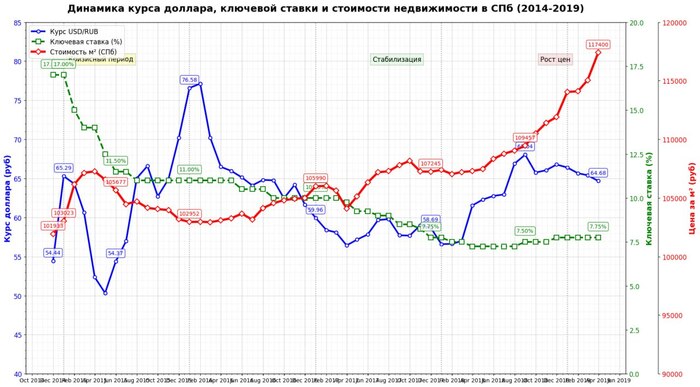

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

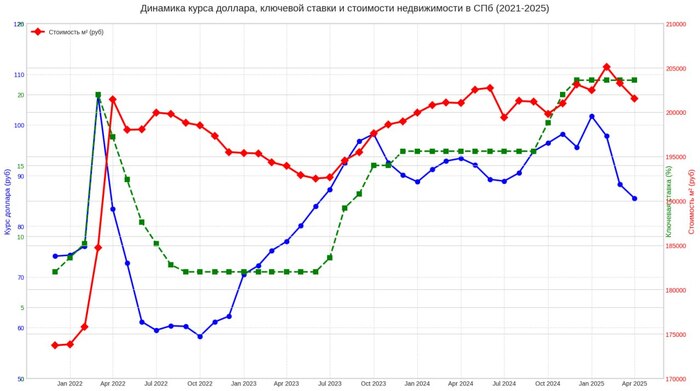

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

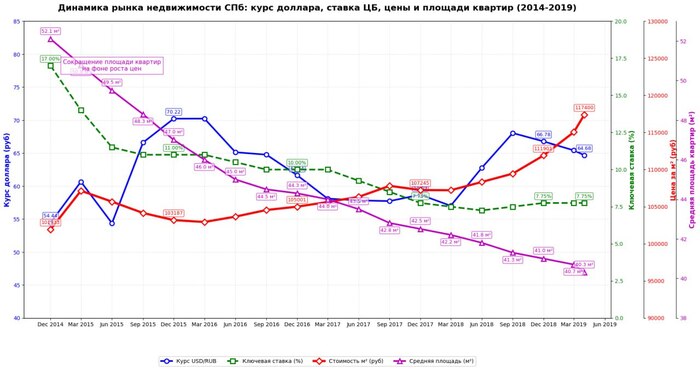

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

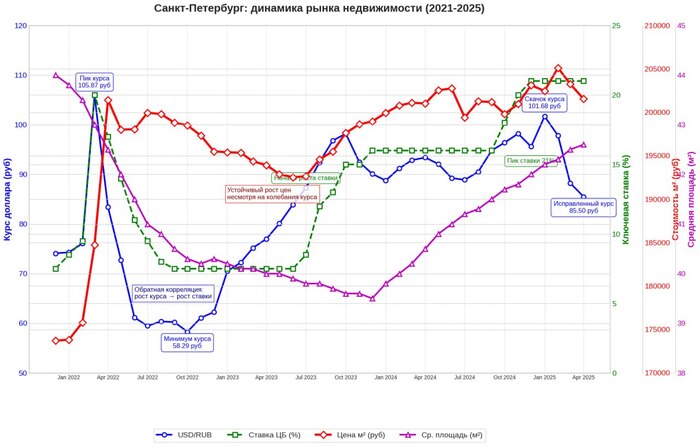

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

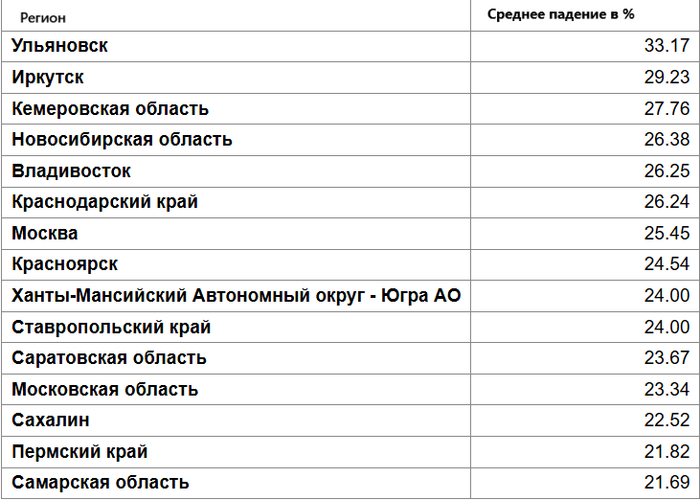

Введение Было проанализировано 547 тендеров по ремонту кровли выложенных в марте месяце 2025 года в РФ. В этом посту я разбираю пятнадцать российских регионов, в которых среднее падение цены от первоначальной разработки технического задания до заключения контракта оказалось наибольшим.

Методология

Выборка: проанализированы данные по завершённым тендерам за март 2025 г.

Показатель: для каждого региона рассчитано среднее падение цены от начальной к цене по которой был заключен контракт , выраженной в процентах.

Исключения: отбросил все регионы в которых проходил только один тендер.

топ 15 самых не выгодных регионов для кровельных работ

Анализ результатов

Лидеры невыгодности (Ульяновск, Иркутск, Кемеровская область)

Здесь средняя скидка превышает 27 %: высокая конкуренция среди местных подрядчиков работающих по демпинг-ценам.

Сибирский и Дальневосточный федеральные округа

Иркутск, Кемерово, Новосибирск, Красноярск и Владивосток показывают усиленную борьбу за каждый контракт.

Южный и Северо-Кавказский федеральные округа

Краснодарский и Ставропольский край в числе лидеров по падению цены (около 26 %).

Московский регион и Москва

Несмотря на масштабность объёмов, средняя скидка в столице и области — 25–23 %.

Федеральные тендеры привлекают крупных подрядчиков, способных брать проекты с минимальной маржой.

И замыкают список

Сахалин (22,5 %) и Пермский край (21,8 %)

Практические рекомендации подрядчикам

Тщательный расчёт сметы. При средних скидках свыше 25 % единственный способ сохранить маржу — отработать операционные расходы до космических «минимумов».

Вообще сложно что-то посоветовать дельного при таком падении. Хорошая маржинальность для таких контрактов - 23%. Как можно заработать при падении в 25% - остается загадкой.

Так же в наших условиях не просто рассчитать точную себестоимость по материалам, т.к. цены подвижны и себестоимость проекта сделанная неделю может отличаться от расчета произведенного сегодня.

Заключение

Ремонт кровли в некоторых областях больше похож на гонку по выживанию. Хотите больше заработать, то рассмотрите те регионы, в которых не такая большая конкуренция. В предыдущем посте я об этих регионах рассказывал.

Тут публикую тендеры по ремонту кровли по 44-ФЗ которые были выложены за последнюю неделю: https://t.me/stroimonitor

Этот пост будет интересен тем кто занимается ремонтом кровли по 44-ФЗ

Я мониторю цены на 500 стройматериалов для ремонта, строительства кровли.

Цены на 100 из них выкладываю еженедельно.

Краткая справка.

Всего, по моим подсчетам, в сметах по 44-ФЗ используется более 1000 материалов. Около 400 из них являются сметообразующими. Это те материалы цены на которые могут существенно повлиять на себестоимость сметы.

Цена по сравнению с прошлой неделей изменилась.

1. На 19 материалов цена повысилась, в среднем на 10.09%.

2. На 2 материала цена снизилась, в среднем на 6.56% (акции)

3. 79 материалов остались без изменений.

Публикую данные вместе со сметными кодами, чтобы было проще искать нужный материал при расчете себестоимости сметы. Цены указаны актуальные на прошедшую неделю. Каждый поставщик подтвердил в телефонном разговоре актуальность цен.

При расчете себестоимости сметы на цены прошлой недели полагаться уже нельзя. Изменение в 10% можно уже считать значительным. Т.к. всего маржинальность тендера если доходит до 23% процентов от начальной цены, то это прекрасный конкурс

. И это если вы забрали тендер без понижения стоимости.

И поэтому изменение цены сметообразующего материла на 10% может снизить вашу прибыль очень значительно или вообще привести к убыткам.

Поэтому будьте осторожны при расчете. Файл с актуальными ценами можете забрать тут: https://t.me/stroimonitor

Видим тема пожаров в США будоражит общественность и немалую часть населения радуют сгоревшие американские миллиарды. Уже несколько постов витает идея, что именно эти деньги могли бы достаться Украине.

Было много слов об эмпатии, враждебных странах вообще и радужных гидрантах в частности. Но позвольте достать мой хрустальный палантир и что мы видим? Что все напрочь забыли дикие цены на стройматериалы пару лет назад. И никто не вспоминает что Россия была и остаётся одним из главных экспортёров древесины в мире.

Отчего тогда взлетели цены? Был бум строительства в Китае и США, а потом и логистические проблемы из-за войны.

Нравится кому-то или нет - денег у американцев дохрена. Поэтому все пострадавшие захотят отстраивать свои домики в Малибу заново. И построят их из русской же древесины, перепроданной через Индию, Китай и прочие обходные дороги. Так что если вы что-то планируете строить - закупитесь-ка материалом уже сейчас. Инвесторов будоражит возможность подняться на акциях и фьючерсах, торговцы забивают склады - скоро скупят даже говно с опилками.

Цены на новостройки должны значительно снизиться, причем процесс уже пошел, заявил министр строительства России Ирек Файзуллин. Ситуация для застройщиков становится довольно неприятной, учитывая тот факт, что 60% квартир в новых домах сейчас стоят нераспроданными. Хотя многие ожидали спада продаж после отмены льготной ипотеки, такое количество нереализованных площадей впечатляет. В то же время, пока мы всё еще видим рост цен на новое жилье, пусть и слабый.

Жизнь после льготной ипотеки

О грядущем падении продаж новостроек, а вместе с ними и цен, говорили сразу после отмены льготной ипотеки 1 июля. Однако если судить строго из изменений цен, перелома тренда не видно. Так, к середине ноября все крупные аналитические службы обнаружили рост цен на квартиры в новых домах за последние 30 дней — от 0,3% по версии «Яндекс.Недвижимости» до 1,1% по данным «Циан.Аналитики». В сравнении с предыдущим месяцем было даже зафиксировано ускорение роста цен. В целом же они не снижались ни в один из месяцев с 1 июля. Рынок пока поддерживается семейной ипотекой, которая дает возможность приобретать жилье по смехотворно низким по нынешним временам ставкам — 6% против 24–25% рыночных, что дает весьма широкие возможности для арбитража.

В то же время некоторые косвенные показатели выглядят уже не столь эффектно. Ирек Файзуллин заявил о том, что 60% квартир в новых домах не нашли покупателя, но есть и другие данные. К примеру, DataFlat сообщает о падении в октябре продаж на 46% к предыдущему году в Москве. В Петербурге снижение стало более чем двукратным — на 51%. Кроме того, характерен тот факт, что разница между ценой объявления и ценой реальной ипотечной сделки значительно различается. Средняя стоимость предложения составляет 188 тыс. рублей за квадратный метр (по всей стране), тогда как покупки осуществляются по цене 169 тыс., то есть разница достигает 11,3%. Самый сильный разрыв отмечается в Башкирии (24%) и Нижегородской области (21%). В этом свете ситуация действительно выглядит так, что первичный рынок перекуплен и существенное падение цен — вопрос времени.

Что на самом деле? Российские аналитики считают, что ситуация пока далека от преддверия кризиса.

Как отметил руководитель «Циан.Аналитики» Алексей Попов, снижение спроса на четверть от фоновых значений первого полугодия не привело к коррекции цен.

— Они или очень медленно растут, или очень медленно снижаются (разные спикеры приводят оба варианта для описания ситуации с динамикой цен). Сильное снижение цен (но не в разы, а на ощутимые для всех, а не только для аналитиков, величины) может начаться в случае падения фактического спроса (числа сделок) на протяжении длительного периода времени. Пока такой ситуации на рынке не наблюдается, — комментирует спикер.

Для существенного снижения цены либо ситуация для застройщиков должна стать откровенно критической, либо должны появиться эффективные меры поддержки, которые позволят застройщикам продавать объекты дешевле, но при этом удерживать маржинальность бизнеса на адекватных уровнях, заявляет директор федеральной компании «Этажи» Ильдар Хусаинов.

Он добавил, что с учетом высоких инфляционных рисков и уменьшения объемов строительства даже снижение на уровне 10–15% от нынешних значений становится сомнительным.

Истина в цене: размер кредитов по семейной ипотеке просят увеличить

В Госдуме считают, что россияне с детьми не могут позволить себе комфортное жилье при сложившихся ценах на квартиры

Директор федерального комбината стеновых материалов «Винзер» Денис Жалнин, в свою очередь, отметил, что его компания уже снизила цены на квартиры в своих жилых комплексах в среднем на 10%, чтобы ускорить наполнение эскроу-счетов до необходимого уровня и уменьшить стоимость кредитных ресурсов.

— Но нам чуть проще управлять себестоимостью строительства, поскольку являемся застройщиком полного цикла и часть основных строительных материалов производим на собственных предприятиях. Однако дальнейшее снижение цены вряд ли возможно: сказывается рост стоимости других групп строительных материалов, земельных участков под строительство, трудовых ресурсов, а также инфляционные риски, связанные с тем, что полученные от продажи квартир денежные средства лежат на эскроу-счетах до ввода дома в эксплуатацию. А значит, фактически обесцениваются под действием инфляции. И последний аргумент — это снижение курса рубля, который отмечается сейчас. Целиком от импортного оборудования и материалов пока всё же сложно отказаться, а такая разница в курсе — это еще одна дополнительная нагрузка на себестоимость, — объяснил собеседник.

Без банкротств

Застройщики накопили колоссальный объем квартир (их запас сейчас превышает 3,4 года). Практически любые негативные новости, касающиеся ключевой ставки, дополнительных ограничений по льготным программам ипотеки или перспектив рынка недвижимости в целом в последние дни приводят к значительному падению их акций на фондовом рынке, иногда даже в противоход общей тенденции. Но эксперты считают, что особенно проблемной складывающаяся ситуация для них не является.

— Массовых банкротств застройщиков вряд ли следует ожидать, поскольку большинство все-таки имеют достаточно сбалансированные портфели и за последние несколько лет повышенного спроса сформировали неплохую подушку безопасности. Конечно, есть девелоперы, которые в текущей ситуации буквально идут ва-банк и берут на себя больше рисков, чем обычно, — отмечает Хусаинов.

Что касается вторички, то здесь ситуация пока остается более или менее стабильной, несмотря на абсолютно запретительные ставки (взять значительный кредит на жилье под 25–30% можно разве что от отчаяния). По словам Попова, число сделок на вторичном рынке за счет перетока спроса из новостроек не падает. В то же время можно констатировать, что во многих городах (например, в Петербурге) цены на вторичное жилье остаются на своих уровнях на протяжении многих месяцев.

По цене семи: средняя стоимость ипотеки в России перевалила за 30%

Покупатели квартир в кредит за 25 лет выплатят за них в 7 раз больше изначальной стоимости

Хусаинов отмечает, что темпы продаж на вторичном рынке сейчас сопоставимы с уровнями мая-июня текущего года и уже не выглядят столь критично.

— Большинство сделок за наличный расчет. Конечно, покупателей привлекает разница в цене с аналогичными объектами на первичном рынке на 20–25%. Однако это готовое жилье, которое может быть с ремонтом и куда можно сразу переехать. В ипотечных сделках доминируют новостройки, поскольку разница в ставках между семейной ипотекой (6%) и рыночной (30%) просто колоссальная. Плюс выбор на вторичном рынке значительно шире, все-таки новостройки в большинстве крупных городов строятся в определенных локациях, а готовое жилье возможно подобрать практически в любой точке населенного пункта, — указал эксперт.

Хусаинов добавил, что в 2014–2024 годах был большой объем строительства, который еще и суммировался с огромным инвестиционным спросом на недвижимость.

— Сейчас все эти объекты выходят на вторичный рынок жилья, причем некоторые из них стоят значительно дешевле аналогичных квартир, поскольку приобретались 5–10 лет назад, когда порядок стоимости был совершенно иной. Есть новые жилые комплексы, где до 15–30% квартир выставлено на продажу, — заключил собеседник «Известий».

Отметим, что на данный момент сохраняется колоссальный разрыв между стоимостью первичного и вторичного жилья (169 тыс. рублей против 110 тыс.). Единственной причиной такой разницы являются льготные условия ипотечного кредитования. Этот промежуток определяет довольно хороший потенциал умеренного роста цен на вторичном рынке в ближайшие годы. Пока можно лишь гадать, какая из тенденций возобладает: заниженные цены на вторичку или же избыток ее предложения и общий кризис на рынке российской жилой недвижимости.