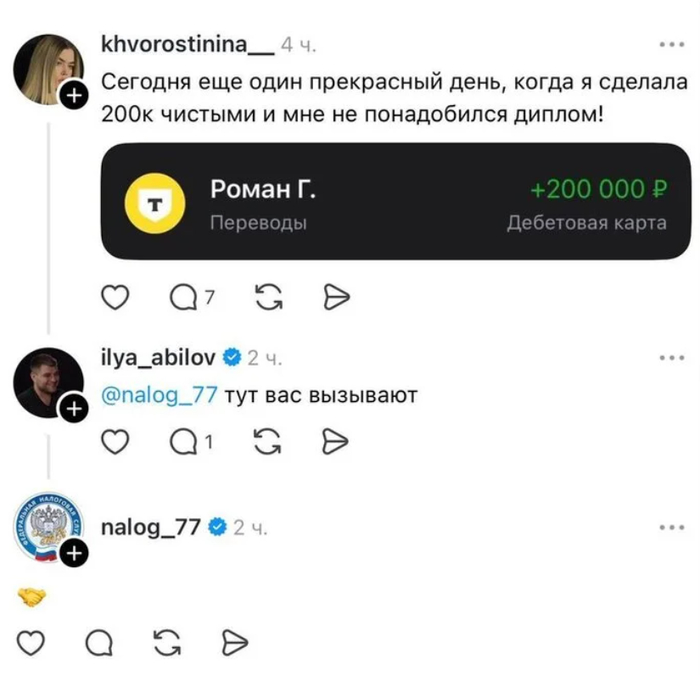

Новость о том, что налоговая выявила 64 тысячи безработных москвичей с «роскошным образом жизни» и доначислила им 9 млрд рублей, разлетелась по телеграм-каналам и СМИ. В некоторых публикациях добавили, что аналогичные проверки скоро начнутся уже и по всей стране.

Звучит я бы сказал «тревожно». Но если открыть первоисточник и проанализировать написанное, то картина оказывается совсем другой.

По итогам мероприятий в отношении трудоспособных т.н. «неработающих» жителей Москвы, только в 2025 году почти 64 тысячи москвичей легализовали источники получения денежных средств. Сумма НДФЛ и страховых взносов, исчисленных с легализованного дохода, превысила 9 млрд руб.

Теперь посмотрим на цифры. 9 млрд рублей делим на 64 тысячи человек и получаем примерно 140 тысяч рублей на человека. Это не «налог на роскошь», а налоги и взносы примерно с дохода около 1 млн рублей в год (то есть порядка 80–90 тысяч в месяц). Считается ли человек с доходом в 80-90 тыс. руб. в Москве богатым? Не думаю...

Ради 140 тысяч рублей доначислений в Москве никто выездную проверку открывать не будет. Это экономически нецелесообразно. Средний «чек» по реальным выездным проверкам кратно выше.

Куда более реалистичная версия это что значительная часть этих 9 млрд - результат работы с работодателями. Проверки по зарплатным налогам, выявление неоформленных сотрудников, перевод «конвертов» в официальный фонд оплаты труда и комиссии с налогоплательщиками. В этом случае НДФЛ и страховые взносы начисляются работодателю, а в статистике фигурируют «легализованные» физлица.

Безусловно, среди этих 64 тысяч могли быть и реальные проверки физических лиц в рамках камеральных налоговых проверок, реже выездных. Но их количество вряд ли сопоставимо с озвученной цифрой. С учётом общего объёма проверок речь может идти о десятках или сотне человек, но точно не о десятках тысяч.

По сути, в одной статистике объединили разные механизмы легализации доходов, кто-то сам подал 3-НДФЛ, кто-то оформился как самозанятый или ИП, где-то работодателя обязали вывести сотрудников «в белую» по результатам комиссии или проверки. А налоговики свели всё это в две грозные цифры - 64 тысячи физлиц и 9 млрд. рублей доначислений.

А дальше включился медийный эффект. Новость переписали в более жёсткой формулировке, добавили «роскошь» и «богатых безработных». Ирония в том, что такой волновой эффект налоговой в определённой степени даже выгоден (там вообще очень любят волновые эффекты обеления). Чем больше людей поверит, что «всех нашли и всем доначислили», тем больше добровольных уточнений и выходов из тени произойдёт без дополнительных проверок.

Прошлые 12 лет я проработал в ФНС (до ноября 2025) и о налоговом контроле: как он осуществляется, какие алгоритмы и методы используют налоговики я знаю. Если у вас есть какие-то вопросы, то можете оставлять их в комментариях или пишите в мой телеграм-канал «Налоговый Инсайдер».

Штраф 40% за продажу квартиры в Дубае, московские налоговики начали сверять расходы россиян с их задекларированными доходами, как неумение держать язык за зубами в беседе с налоговым инспектором может создать проблем на ровном месте – в этой статье мы собрали самые кринжовые истории из жизни, с которыми налоговые юристы сталкивались на практике.

Лейтмотивом этой подборки точно может стать лозунг «Граждане, сдавайте валюту!» (картина Васи Ложкина)

У нас с юристами из NSV Consulting сложилась своеобразная традиция: каждый год мы подбиваем свежую подборку кейсов с самыми пугающими налоговыми ошибками эмигрантов из РФ (см. выпуски за 2023, 2024 и 2025 год – все крайне полезные). В этом году у нас вышло особенно много случаев с нарушениями валютного законодательства: создается ощущение, что в налоговой нынче поставили себе целью приписать штрафы под 40% решительно всем. Поехали!

Как и в прошлые разы, пробираться через юридические дебри всех этих историй мне помогали Анастасия Васильева (руководитель налоговой практики) и Герман Ковешников (юрист налоговой практики) из NSV Consulting

Disclaimer: В этой статье для облегчения ее понимания многие юридические термины и понятия существенно упрощены, а сама она не является юридической и/или инвестиционной консультацией. Все действующие лица и их цитаты являются (конечно же!) вымышленными, а любое сходство с реальными людьми – случайно. Прежде чем повторять что-либо из этого материала в домашних условиях, настоятельно рекомендуем проконсультироваться с юристами!

Фейл №1: Удачно инвестировал в дубайскую недвигу, но ошибся с валютой сделки и попал на штраф 40%

Айтишник Аркадий в 2022 году уехал из России в Дубай и купил там себе квартиру. А в 2024 году продал ее другому эмигрировавшему айтишнику Борису (у которого тоже был российский паспорт). Полученные от Бориса $350 тыс. он в итоге конвертнул в рубли и перечислил на свой счет в российском банке, ну и сам тоже уехал жить обратно в РФ.

Так как Аркадий по итогам 2024 года уже стал налоговым резидентом в России, он (как честный человек) подал декларацию за этот год и уплатил НДФЛ с полученной прибыли. Ну, там удачно вышло: курс доллара в момент покупки был 60 рублей, а к моменту продажи уже 90 – неплохо угадал с моментом входа/выхода!

А чуть позже ему пришло письмо из родной налоговой, дескать: «Уважаемый Аркаша, за НДФЛ большое спасибо, а не хочешь ли еще доплатить 40% от всей вырученной за квартиру суммы? У тебя же там нарушение валютного законодательства: сделки между двумя резидентами РФ должны быть в рублях, а не в иностранной валюте!»

Мое общение с налоговой обычно выглядит как-то так: признаюсь честно, я бы предпочел вообще не получать от них писем

Тут сразу сделаем паузу на небольшой ликбез, иначе вы запутаетесь. Дело в том, что в России есть два совершенно разных понятия, которые очень часто путают между собой:

Налоговые резиденты – те, кто провел в РФ не менее 183 дней в календарном году, и поэтому должны платить налоги в российский бюджет.

Валютные резиденты – это вообще все, у кого есть российский паспорт.

Так вот, эти самые валютные резиденты обязаны соблюдать очень запутанное российское валютное регулирование, за нарушение которого как раз полагается штраф от 20% до 40% от суммы незаконной операции. К счастью, если не жить в РФ более 183 дней в году – то становишься так называемым «специальным» валютным резидентом, который освобожден от соблюдения большинства требований валютного законодательства (но не от всех).

Возвращаемся теперь к нашим А/Б-айтишникам: у обоих есть гражданство РФ – значит, они оба валютные резиденты РФ (несмотря на то, что на момент продажи в 2024 году они оба жили не в России). А любые валютные операции (к которым сделка по купле-продаже квартиры за доллары, безусловно, относится) между валютными резидентами РФ запрещены, согласно ст. 9 173-ФЗ о валютном регулировании. Причем, если бы оба были «специальными» валютными резидентами – то для такого случая в законе прописано исключение, всё было бы ок; но так как Аркадий по итогам 2024 года провел более 183 дней в России – случился попадос.

К сожалению, Аркадий пришел к налоговым юристам слишком поздно – уже после того, как он приложил к налоговой декларации договор купли-продажи квартиры, банковские выписки из ОАЭ, и т.д. Фактически, он «сдался с поличным» товарищу налоговому инспектору – отвертеться от штрафа уже невозможно.

Так-то, про вас и так есть кому намекнуть налоговой из окружающих – возможно, не стоит еще и самостоятельно в этом плане дровишек подбрасывать!

Но есть и хорошие новости: исходя из нашего опыта, такой «валютный» штраф можно хотя бы снизить: если правильно обосновать отсутствие умысла и отягчающих обстоятельств – скостить его до минимального порога в 20%; и дополнительно еще сократить его вдвое при оплате в течение 20 дней (ч. 1.3-3 ст. 32.2 КоАП РФ). Но, положа руку на сердце, – гораздо лучше было бы в принципе до такого нарушения не доводить.

Кстати, «забавный» факт: по этой же сделке российская налоговая может попытаться вкрячить штраф 40% с той же суммы еще и Борису. Ну а что, он же тоже российский валютный резидент – если уж незаконная валютная операция установлена, почему бы обоих сразу не оштрафовать? В два раза эффективнее же выйдет!

Мораль: Если у вас есть российский паспорт, то даже если вы уехали из РФ – при совершении любой сделки всё равно неплохо бы подумать: а не противоречит ли она российским законам о валютном регулировании?

Фейл №2: Не все зачисления на зарубежные счета одинаково полезны

Завязка этой истории немного похожа не предыдущую: российский налоговый резидент Виталий продал в 2024 году виллу в Таиланде за $250 тыс., и зачислил полученные деньги на счет в тайском банке. По-честному подал налоговую декларацию в РФ и заплатил НДФЛ с прибыли от продажи. А заодно еще при подаче ежегодного отчета о движении денежных средств по зарубежным счетам приложил в личном кабинете на сайте налоговой банковскую выписку по этому счету. Не, ну а чё? Там же есть кнопка «прикрепить вложения» – почему бы ей не воспользоваться?

В общем, вы уже догадываетесь, к чему дело идет. Российским валютным резидентам зачислять деньги на свои зарубежные счета в странах, которые не участвуют в финансовом автообмене с РФ (Таиланд в этот список не входил в 2024-м), можно только по очень ограниченному перечню оснований – и «доход от продажи недвижимости» там не значится.

Представляю «автоматический обмен банковской информацией между странами» как-то так

Налоговый инспектор увидел этот приход в любезно прикрепленной Виталием выписке и сразу же начислил на него штраф в размере всё тех же 40% от суммы операции (а это выходит, на минуточку, 100 тыщ баксов).

К счастью, здесь концовка вышла чуть более счастливая, чем в предыдущей истории: мы раскопали релевантное письмо ФНС от мая 2025 года, в котором налоговая трактует еще более раннее официальное разъяснение Банка России № 4-ОР от 29.06.2023 как «разрешающее зачисление денежных средств от нерезидентов на зарубежные счета резидентов по любым основаниям». Вообще, среди налоговых юристов до сих пор идут споры о том, как правильно трактовать это разъяснение, и на кого оно действует – но в данном случае ссылка на него произвела впечатление на налоговую, и Виталию удалось полностью избежать штрафа.

Мораль: Вы НЕ обязаны прикладывать полные выписки к ежегодным отчетам о движении денег по зарубежным счетам. Если вы зачем-то решили это добровольно сделать – то вы только даете товарищу налоговому инспектору лишний шанс там основательно покопаться и найти внутри повод начислить вам какой-нибудь жирный штраф. Кстати, даже когда налоговая у вас прямо запрашивает со своей стороны расшифровку всех движений по иностранному счету – в некоторых случаях более благоразумным будет написать ей вежливый отказ на такое предложение (если, конечно, такая возможность вообще есть – и со ссылкой на конкретные пункты законов, позволяющие так сделать).

Фейл №3: Попросили «пояснить за покупку дорогой недвиги»

Но что мы всё о доходах от продажи недвижимости, да о доходах? Вот вам более интересный случай: потомственный москвич Геннадий (налоговый резидент РФ), наоборот, купил квартиру за 30 млн рублей. Информация о смене собственника перетекла в итоге из Росреестра в налоговую, и та написала Гене вежливое приглашение прийти в ФНС на беседу.

Там его уже начали пытать вопросами «откуда деньги, Лебовски?». Дескать, посмотрели мы тут ваши ежегодные декларации о доходах – у вас там даже близко таких сумм не набирается, чтобы вы себе такие хаты могли позволить. Ну, Гена простодушно и рассказал всё налоговому инспектору: деньги эти он не украл, а честно заработал, работая «кодером на удаленке» на IT-компанию в ОАЭ (только задекларировать эти доходы в России «забыл»).

Некоторым клиентам, признаемся, прямо хочется подарить такой вот плакат

Сами понимаете: налогов, штрафов и недоимок ему там насчитали по итогу от души. И эта ситуация совсем не единичная: даже в СМИ пишут, что московские ИФНС уже поставили на поток поиск налогоплательщиков, у которых объем расходов очевидно не совпадает с задекларированными доходами. Думаем, это только вопрос времени – когда аналогичные практики начнут доходить сначала до самых «продвинутых» регионов (Питер, Екатеринбург, и т.д.), а потом и применяться повсеместно.

Мораль: Если вас вызвали на «беседу» (или, тем более, на «допрос») в налоговую – это еще не повод сразу идти туда и самостоятельно выкладывать про себя всё самое сокровенное. Без заблаговременной консультации с квалифицированным налоговым юристом лучше в такие авантюрные разговоры точно не вписываться.

Фейл №4: Если не найдем, за что зацепиться в доходах – оштрафуем за расходы

Мы уже привыкли, что налоговая ищет везде доходы, к которым можно прикопаться. Даже в предыдущем случае, когда они «предъявили» за несоразмерные расходы на покупку квартиры – конечной целью всё равно было найти незадекларированные доходы.

Однако, так бывает не всегда! Денис вот тоже думал, что ему ничего не грозит, когда налоговая попросила у него выписку по зарубежному счету после того, как он подал базовый отчет о движении денежных средств – ведь он знал, что никаких «крамольных» доходных операций у него там за год вообще не было.

Но дотошный налоговый инспектор и в этом случае нашел повод навесить живительные штрафы: дело в том, что Денис выдал со своего зарубежного счета заем иностранной компании. А после 2022 года в России напринимали кучу так называемых «антисанкционных» указов – и в одном из них, в том числе, был запрет для валютных резидентов РФ на выдачу займов в валюте нерезидентам без специального разрешения Правительственной комиссии (которое Денис, конечно же, не получал).

Лицо Дениса в тот момент, когда он понял, что товарищ налоговый инспектор всё-таки оказался на шаг впереди

Так вот, Денису молниеносно впаяли по этому поводу всё тот же классический штраф в размере 40% от суммы «незаконной валютной операции». Что в данном случае с юридической стороны странно: ведь штрафы 20–40% по ст. 15.25 КоАП РФ полагаются за нарушения именно закона о валютном регулировании 173-ФЗ. А вот эти «антисанкционные» указы президента к ним, вообще-то, не относятся!

В Госдуме уже несколько раз пытались подступиться к тому, чтобы на законодательном уровне ввести в КоАП отдельные пункты про штрафы за нарушение данных спецмер – но пока их не приняли, получается, что ответственность как бы не определена. Что, однако, как мы видим – не мешает налоговой пытаться впаять 40%-ные штрафы из неотносящегося к делу раздела КоАП…

Мы, конечно, будем пытаться помочь Денису обосновать неприменимость ст. 15.25 КоАП РФ к данным нарушениям. Но, увы, по спорам с налоговой применительно к юридическим лицам уже есть решения судов в стиле «ну, раз тут косвенно речь идет о нарушениях по операциям с валютой – наверное, можно применить штрафы до 40% из закона о валютном регулировании, хоть в КоАП такая возможность и не прописана…» (см. ООО «ПРИМРЕГИОНГАЗ», ООО «ВЛАДИМИР ХМЕЛЬ»).

Мораль: Даже если в законах нет штрафа, который относится к вашей ситуации – ничего не помешает налоговой попытаться его к вам прицепить. Так что, лучше вообще не давать ей такого повода (см., что мы писали выше о предоставлении в ФНС подробных выписок со всеми движениями средств по зарубежным счетам).

Фейл №5: «Да, я нарушил ваше валютное регулирование, но теперь-то я в домике!»

Последняя ситуация для разбора относится к КИК – контролируемой иностранной компании, которая была задекларирована Евгением в России. У него там была хитрая ситуация: иностранная компания владела недвижимостью в РФ, Евгений (собственник этой КИК) дал компании в долг заем, а она его в итоге погасила обратно правами на эту недвижку, которую Евгений впоследствии продал.

Так вот, нюанс заключался в том, что заем в адрес КИК Евгений предоставлял наличкой – что строжайше запрещается российским законом о валютном регулировании! Займы между российскими физлицами-валютными резидентами и юрлицами-нерезидентами можно выдавать только через банки.

Но Евгению надо было как-то подтвердить расходы на приобретение недвижки (чтобы не платить НДФЛ с продажи целиком от всей выручки), поэтому он решил так: раз срок давности по нарушениям валютного законодательства составляет всего два года, а у него этот заем был выдан три года назад – то рассказать об этом налоговой будет не страшно, жуткие штрафы под 40% она навесить будет просто не иметь права.

И вы знаете… в части срока давности по валютным нарушениям всё действительно сработало, ему ничего не предъявили. Только вот принимать расходы в уменьшение налогооблагаемой базы от продажи квартиры налоговая всё равно отказалась: сказала, «раз заем выдавался с нарушением валютного законодательства – то и для целей налогового законодательства мы его будем считать нещитовым!» (там еще и другие аргументы были, но этот тоже явно сыграл роль).

Мораль: Даже если вы придумали хитрый план, как обвести налоговую вокруг пальца – с немалой долей вероятности, что-то всё равно пойдет не по этому плану. А что касается операций с КИК – то тут вообще заведомо надо очень аккуратно выверять любой шаг.

Надеемся, что вам было интересно! Если статья вам понравится и наберет много лайков, мы сделаем продолжение с разбором самых частых вопросов по налогам из комментариев. Чтобы не пропустить следующие статьи по теме – подписывайтесь на мой ТГ-канал RationalAnswer про финансы, а также на канал NSV Consulting, юристы из которого поддержали выход этой статьи (если у вас вдруг возникнут вопросы или замечания по юридической части – смело пишите Анастасии Васильевой на vasilyeva@nsvcons.com).

Напомню о новых правилах взыскания с граждан неоспариваемых налоговых долгов.

С 1 ноября 2025 года новшество затронет граждан РФ без статуса индивидуального предпринимателя, у которых есть долги.

Важно отметить, что внесудебный порядок может применяться только в отношении бесспорной задолженности.

Решение о взыскании задолженности принимается в течение полугода со дня истечения срока уплаты. Не позднее!

Уведомление о взыскании долга сотрудники ФНС могут направить через портал "Госуслуги" или заказным письмом.

Скорее всего новый порядок разгрузит судебную систему и позволит ускорить процесс взыскания долгов.

Впрочем, если с вас пытаются взыскать налоговую задолженность ошибочно или сверх положенного - такой налоговый акт можно будет легко отменить.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

В СМИ и в соцсетях гуляют слухи, будто с июня или с 1 сентября налоговая обязует сообщать о любых поступлениях на банковские счета и якобы «следит» за каждым переводом. Это вызвало беспокойство, особенно у тех, кто получает переводы от родственников, подрабатывает неофициально или сдает жильё.

На самом деле действующее законодательство не вводит обязанности отчитываться перед ФНС за каждое поступление на счёт. Многие виды переводов вообще не облагаются НДФЛ в соответствии с Налоговым кодексом - например, подарки, алименты, возврат займа и другие безвозмездные перечисления. Их не нужно указывать в декларации и с них не платят налог просто потому что они поступили на карту.

В конце лета 2025 года ФНС официально опровергла распространяемую дезинформацию: никаких поправок, меняющих правила по личным и безвозмездным переводам, не вносилось, и подобных требований не планируется. Пользоваться банковскими счетами можно как и прежде, без дополнительных уведомлений налоговой.

Однако ФНС напоминает: в отдельных, явно нетипичных случаях налоговые органы вправе запросить объяснения по происхождению средств. Поводы для вопросов могут возникнуть при регулярных одинаковых поступлениях или множественных переводах от разных лиц - это может вызвать подозрения в ведении неучтённой коммерческой деятельности или получении дохода от продажи товаров и услуг. В таких ситуациях гражданина могут пригласить для дачи пояснений.

Важно: речь идет о редких и достаточно очевидных ситуациях, а не о тотальном контроле всех переводов.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Блин .... я лет 15 уже в беседах с товарищами, говорю о том, что надо контролировать расходы... Проблема в том, что часть сделок в наличной форме проходит... Я машину так покупал, потому что автосалон сказал что по такой цене я куплю авто только за наличные.... потому что имеет место быть комиссия за эквайринг..... Да вообще надо схему СССР использовать.... как раньше было еогда Волгу покупал... кучу бумажек собирал... А то сейчас контролируется только сделки по квартирам, где дети участвуют... по материнскому капиталу контролируются... А то что Мишустин придумал это не что то особенное, а его воля... Это можно было и 25 лет назад реализовать, а толку О... потому что сколько сделок с наличкой никто не знает...

Надо на любую большую покупку у государства разрешения получать, начиная от покупки пуховика за 250т.р заканчивая авто и квартирами...

Прочитал первые комментарии согласен сними . сам считаю что система которую создали Американские ставленники Английские. Не присуща нашему советскому народу . когда Вы проснётесь? СССР ЗАТОПТАЛИ В ГРЯЗЬ.программа по уничтожению социализма продолжает работать . неужели вам так хочется чтобы за вами кто попало следил вторгался в вашу личную жизнь. Я знаю одно , никто никогда не имеет права вмешиваться в моё личное пространство. Никто не имеет права командовать мной ,указывать, а тем более ПРИКАЗЫВАТЬ как мне жить. если я избрал лидера из общества как и остальные, то не для того , что бы он создавал кошмарную жизнь , а подчинялся как СЛУГА, воле народа, и умело управлял всем сообщесвом для создания благодатной жизни . Русском народу несказанно повезло, что на их земле родился В.И. (Ленин) Ульянов. И его соратник И. В СТАЛИН. Обидно только что люди от хорошей жизни расслабились стали менее осторожны. Потому , что верили, что люди всего мира живут так же свободно как и в России.А на поверку оказалось не так . все вокруг завидовали , что советский народ при Л. И. Брежневе перейдет с социализма в коммунизм. Вот и развалили СССР И ВЛЕЗЛИ СО СВОИМ КАПИТАЛИЗМОМ И ХОРОШО ПРИСТРОИЛИСЬ по всей видимости на долго. Как США И ЕВРОПА.

ФНС берет под контроль расходы граждан. Хитрый премьер Мишустин, как бывший налоговик, придя в Правительство решил вывести всех россиян на «чистую воду» и установить тотальный налоговый контроль всех доходов и расходов в России.

Премьер оказался весьма догадливым, и он сообразил, что государство уже лет 20, как безуспешно пытается наладить контроль доходов граждан, в том числе выявить теневые доходы от неофициальной предпринимательской деятельности. И 20 лет у ФНС это не получается. Но вот если подойти к этому вопросу с другой стороны и начать контролировать не доходы, а расходы россиян – можно установить сколько конкретный гражданин и конкретная семья каждый месяц тратят на покупки, сопоставить эти затраты с официально задекларированным доходом гражданина и, в случае нестыковки – искать у такого человека неофициальный доход. И так в целом по всем гражданам страны. Вот что получается, если назначить в Премьеры страны - налоговика.

Для осуществления этой идеи Мишустина, ФНС в начале 2025 года была создана электронная база данных расходов граждан, в которую постепенно уже начинают стекаться сведения о безналичных покупках россиян. А, как мы уже видим, безнал у нас постепенно вытесняет наличность и скоро будет повсеместным.

Давайте перечислим денежные операции, совершая которые Вы точно попадёте под налоговый контроль со стороны ФНС.

Безналичный перевод денег с банковской карты или на карту другого лица

Безналичные переводы и раньше легко читались налоговиками. Но в 2025 году произошли законодательные изменения, которые практически отменили действовавший ранее принцип банковской тайны граждан. Любые переводы безналичных денег теперь прозрачны для налогового контроля.

Пока ещё ФНС не в силах полностью взять под контроль весь безналичный оборот денег россиян. Но крупные переводы денежных средств с карты на карту или на расчётный счёт в 2025 году подпадают под контроль в обязательном порядке. Банки теперь сообщают в Финмониторинг и ФНС о всех транзакциях свыше 300 000 рублей. Но это пока. Как только работа этой системы взаимодействия будет налажена – данная денежная планка непременно буден снижена.

Так что, если Вы переводите на другую карту или расчётный счёт 300 тысяч рублей, или Вам переводят такую денежную сумму с карты или счёта – банк передаст сведения о такой операции в контролирующие органы.

Кстати, если 300 тысяч рублей разбить на части и сделать за один календарный день несколько платежей в адрес одного и того же получателя – такие операции тоже подпадут под финансовый контроль.

Расходы гражданина не стыкуются с его доходами

В 2025 году ФНС приступило к контролю расходов россиян, и, как мы говорили в самом начале статьи, для этих целей была создана система учёта расходов граждан. Так вот, эта система уже вовсю работает и сегодня в неё поступают данные как о крупных покупках: автомобилей, квартир, домов, земельных участков, так и мелкие траты россиян в виде оплаты мобильной связи, коммунальных платежей и даже поездок на такси.

В ближайшие месяцы в базу данных ФНС будут поступать все идентифицированные сделки граждан - то есть все покупки, в которых оплата производилась или безналичным путём, или с использованием договора. А это означает, что все покупки в кредит станут также учитываться налоговиками, в том числе покупка в кредит бытовой техники, электроники и любых других вещей.

Но мы говорим о сегодняшнем дне, поэтому остановимся на тех покупках, которые сегодня точно видны налоговикам. Это, конечно же приобретение или продажа недвижимого имущества (дома, квартиры, земельные участки), и автомобилей.

Если Вы в 2025 году приобретаете автомобиль или квартиру, то ФНС буквально через несколько дней после сделки уже будет видеть – сколько Вами было отдано денег на данную покупку. После этого система в автоматическом режиме сопоставит сведения о ваших доходах за последние несколько лет и если стоимость Вашей покупки будет несопоставима с Вашими доходами - налоговый инспектор вызовет Вас для дачи объяснений. В случае, если объясниться и доказать происхождение денег у Вас не получится – на непонятно откуда взявшиеся у Вас деньги будет насчитан НДФЛ 13% и возможен даже штраф 40% от суммы скрытого и неуплаченного вовремя налога. А что самое печальное для попавшегося человека – налог будет посчитан на весь его неучтённый доход аж за последние 3 года.

Так вот всё жёстко! И если Вы подумали, что пока можно не особо обращать на это внимание, так как контроль ещё не налажен – это не так. Первые подозреваемые «необоснованно богатые граждане» уже появились, и инспекторы ФНС вызывают таких попавшихся граждан на опрос.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Налоговики посчитали, что он схитрил, и арендная плата там была, но неофициальная. Но как это они смогут доказать?

Мой клиент не так давно получил необычное письмо от сотрудников налоговой службы. Представителей ФНС насторожил тот факт, что в качестве аргумента отсутствия дохода от сдачи трех квартир он предъявил договоры найма, где единственные расходы жильцов ограничивались исключительно оплатой коммунальных услуг.

Расскажу немного подробнее. У моего клиента – несколько квартир в одном из популярных курортных городков на Черноморском побережье России. Эти апартаменты уже давно сдаются приезжим туристам. Спустя время, после ссоры с одним из квартирантов тот пожаловался в налоговую инспекцию на неуплату налогов с доходов от аренды.

Жалоба послужила толчком для налоговой проверки: через Росреестр налоговики собрали все сведения о недвижимости на имя моего клиента. Естественно, когда стало ясно, что человек владеет сразу тремя квартирами на берегу моря, у инспекторов возникли подозрения о регулярной сдаче в аренду без уплаты соответствующего налога.

По запросу инспекции владелец предоставил копии договоров за нужный проверочный период. В текстах этих договоров не фигурировала арендная плата; жильцам предлагалось лишь возмещать расходы по коммуналке - в том числе оплачивать услуги по счетчикам.

В пояснительной записке клиент объяснил, что приобрел квартиры исключительно как инвестиции, не ставя целью постоянное получение прибыли от аренды. Однако для поддержания порядка и безопасности он разрешает отдельным гражданам пользоваться жильём при условии, что они компенсируют коммунальные платежи. Более того, жильцы следят за состоянием квартир и поддерживают чистоту.

На первый взгляд выглядит вполне законно: человек позволяет жить в своей квартире, жильцы за это присматривают за жильём, платят по коммуналке и поддерживают порядок, а финансовой выгоды - вроде бы - нет. Но так считают не все, особенно налоговые органы. Клиента вызвали на допрос, где с ним пытались долго и упорно доказать, что договор фиктивный и на самом деле скрывает реальную аренду с доходом.

В чем суть претензий налоговой? Там уверены: если жильцы погашают обязательные коммунальные расходы, которые существуют вне зависимости от фактического проживания, для собственника это, по сути, экономическая выгода и подлежит обложению НДФЛ по ставке 13%. Ведь даже если бы квартира была пустой, собственник платил бы эти деньги. А раз за него платят другие - он получает выгоду.

А вот расходы по счётчикам - вода, свет и прочее, что зависит именно от проживающих - доходом не считаются, и налог на них платить не нужно. Ведь если бы никто не жил, этих затрат попросту бы не было.

Налоговая также не делает разницы между тем, кто фактически оплачивает счета - сами жильцы или собственник, получив от них наличные. Любая компенсация фиксированных затрат признаётся доходом владельца, облагаемым налогом. И касается это только тех платежей, которые возникали бы у владельца вне зависимости от сдачи квартиры в аренду.

Что я объяснил клиенту: если квартиру фактически сдают, а плату получают вроде бы только за коммуналку, риски понятны - такие "серые" схемы легко вскрываются в случае жалоб, конфликтов с жильцами или другим образом становятся известны налоговой. Человеку стоит сознавать: даже если нет прямой арендной платы, налоговая вправе усмотреть здесь доход.

В некоторых случаях арендаторы сами сообщают о сдаче жилья, как случилось в одной ситуации, о которой я писал ранее. Также повод для интереса со стороны налоговой может возникнуть, если владелец недвижимости совершает солидные траты. Сегодня сотрудники ФНС все чаще обращаются к гражданам с вопросами при приобретении дорогостоящих вещей, например, автомобилей или недвижимости – всегда интересуются происхождением средств. Мне уже приходилось сталкиваться с клиентом, которого после покупки дорогого транспортного средства вызывали в налоговую для дачи объяснений.

К тому же, в ближайшем будущем ФНС собирается запустить общую базу данных для мониторинга сдачи квартир и домов частными лицами. Основная цель этого нововведения – выявление и прекращение неофициальной аренды. Я уже подробно описывал этот вопрос в отдельной статье.

И наконец, еще один риск нелегальных арендных соглашений заключается в том, что недобросовестный квартирант может проживать без оплаты, накопить долги и затем просто исчезнуть. В подобных ситуациях у собственника зачастую нет ни договоров, ни иных доказательств задолженности со стороны жильца.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.