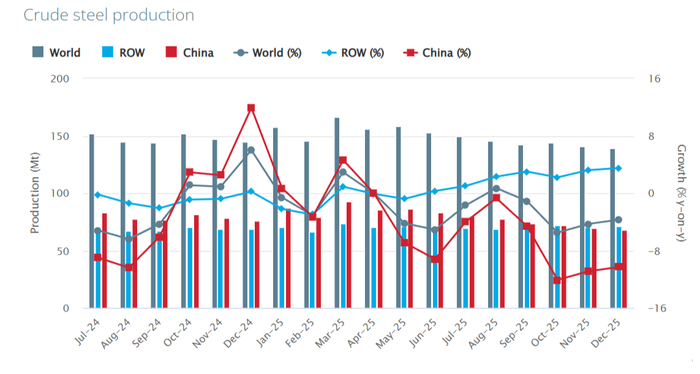

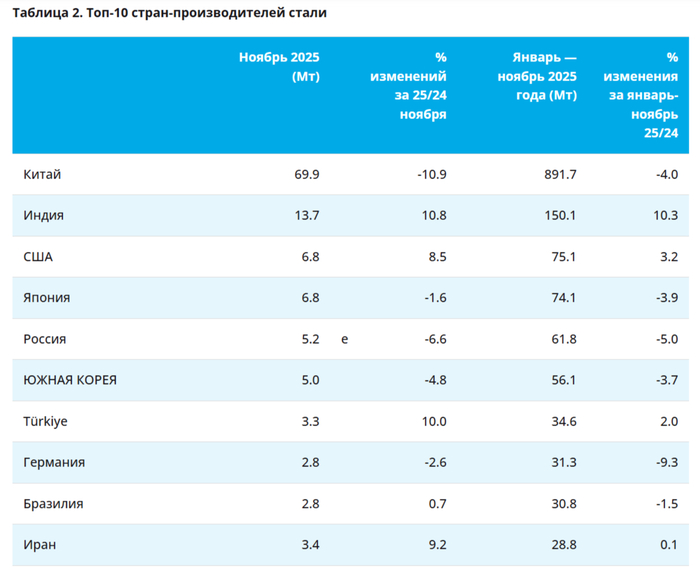

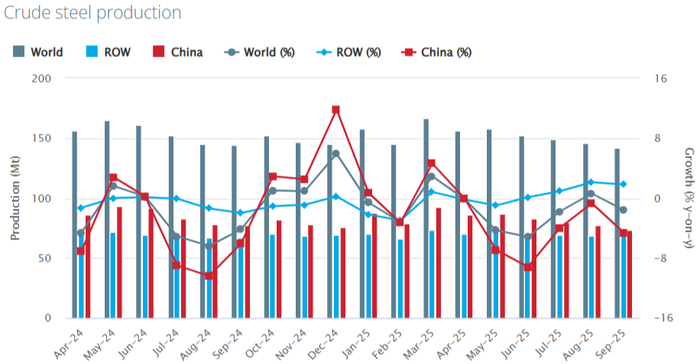

🏭 По данным WSA, в декабре 2025 г. было произведено 139,6 млн тонн стали (-3,7% г/г), месяцем ранее — 140,1 млн тонн стали (-4,6% г/г). По итогам 2025 г. — 1803,8 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (48,9% от общего выпуска продукции) произвёл 68,2 млн тонн (-10,3% г/г), Поднебесная в 2025 г. потянула вниз всемирное производство (аналитики S&P Global прогнозировали, что производство стали в Китае в 2025 г. должно было сократиться на 1% г/г, но вышло -4,4%), а из топ-10 производителей больше половины в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В декабре было выпущено 5,8 млн тонн (-4,4% г/г), месяцем ранее — 5,2 млн тонн (-6,6% г/г). По итогам 2025 г. — 67,8 млн тонн (-4,5% г/г). Выпуск стали падает 21 месяц подряд, во многом сказываются дорогие кредиты (ставка 16%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

🏭 По данным WSA, в ноябре 2025 г. было произведено 140,1 млн тонн стали (-4,6% г/г), месяцем ранее — 143,3 млн тонн стали (-5,9% г/г). По итогам 11 месяцев — 1662,2 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (49,9% от общего выпуска продукции) произвёл 69,9 млн тонн (-10,9% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г, но за 11 месяцев падение составляет -4%), а из топ-10 производителей половина в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В ноябре было выпущено 5,2 млн тонн (-6,6% г/г), месяцем ранее — 5,3 млн тонн (-6,2% г/г). По итогам 11 месяцев — 61,8 млн тонн (-5% г/г). Выпуск стали падает 20 месяцев подряд, во многом сказываются дорогие кредиты (ставка 16%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

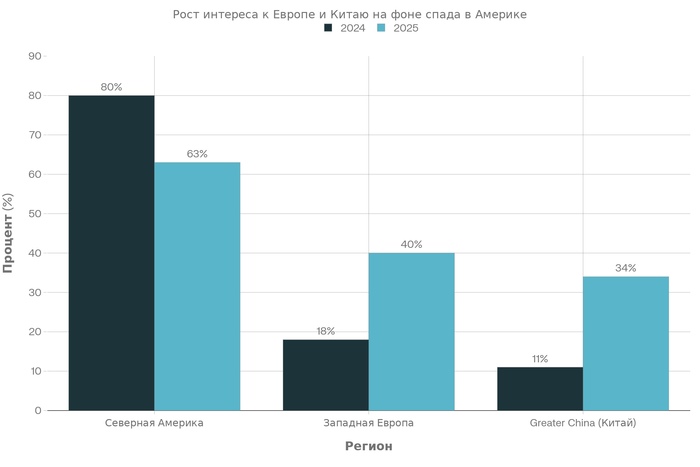

Миллиардеры покидают американский рынок с беспрецедентной скоростью, и это не паника, а холодный расчет. За последний год доля состоятельных инвесторов, заинтересованных в инвестициях в Северную Америку, рухнула с 80% до 63% - это самый резкий отток внимания и денег за последние пять лет. Одновременно интерес к Западной Европе взлетел с 18% до 40%, а к Китаю - с 11% до 34%.

Учитывая, что около 2 800 миллиардеров управляют примерно $14,2 трлн, даже 17-процентное снижение интереса означает потенциальный отток в $2–3 трлн в течение 12–24 месяцев. Это не просто ребалансировка портфеля - это сигнал глубокого кризиса доверия к американским институтам и предсказуемости рынка.

Если вы инвестируете в США, то должны понимать, что вы плывете против течения глобального капитала. И рынок пока этого не замечает в основной своей массе.

Инвестиционные приоритеты миллиардеров: сравнение 2024 и 2025 годов (% респондентов, считающих каждый регион перспективным для инвестиций в течение 12 месяцев)

Данные отчета UBS «Амбиции миллиардеров 2025» (опубликован 3–4 декабря) показывают не просто изменение - это масштабная переориентация капитала:

Северная Америка: 80% → 63% (потеря 17 процентных пунктов)

Западная Европа: 18% → 40% (рост в 2 раза)

Greater China (Китай): 11% → 34% (рост интереса в 3 раза)

Это реакция на три конкретные и измеримые угрозы, которые инвесторы видят, но аналитики иногда упускают из виду.

Почему США теряют привлекательность

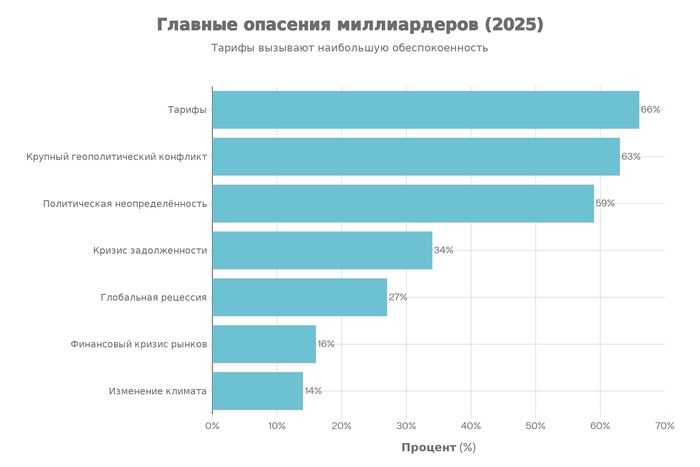

Главные опасения миллиардеров в 2025 году (% респондентов UBS опроса)

Опрос показал четкую иерархию опасений, которые заставляют деньги бежать:

1. Тарифы (66% опасений)

Торговая война - это не мода, это структурная угроза. Трамп вводит тарифы на Канаду, Мексику, угрожает тарифами на Китай (до 60%) и даже на союзников. Для инвесторов это означает:

Непредсказуемость доходов компаний в портфеле

Рост издержек производства без возможности планирования

Разрыв цепочек поставок, которые создавались годами

Особенно пострадают технологический сектор, логистика и производство - то есть именно те области, где сосредоточена значительная часть американского прироста стоимости в последние годы.

2. Политическая неопределенность (59% опасений)

Второй по значимости фактор, который часто недооценивают инвесторы это не про идеологию - это про невозможность планировать на горизонт свыше 12 месяцев. В США сегодня:

Администрация каждые четыре года может кардинально менять правила игры

Конгресс поляризован, законы принимаются через судебные иски, а не через экономическую логику

Регуляторные агентства издают указы, которые тут же оспариваются в суде

Для профессиональных инвесторов это хуже, чем низкие доходы. Это разрушает саму основу финансового моделирования.

3. Основной геополитический конфликт (63% опасений)

Вероятность прямого конфликта между США и Китаем, эскалация на Ближнем Востоке, вход России в более активную фазу конфронтации - все это создает:

Разрыв глобальных цепочек поставок

Валютные турбулентности и скачки курсов

Неопределенность со сроками разрешения конфликтов, что давит на оценку активов на 5+ лет

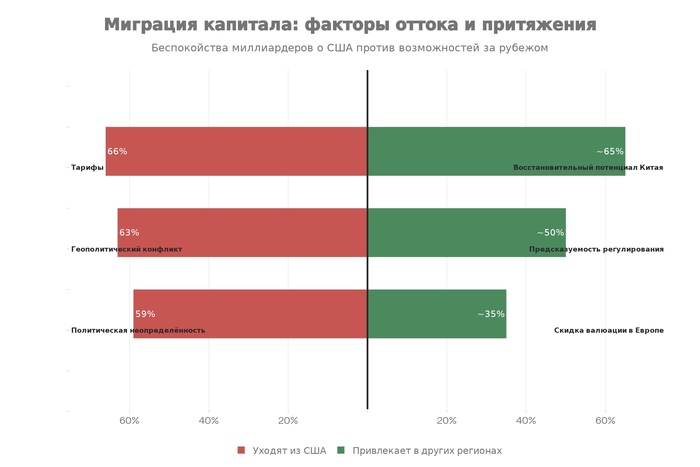

Куда бежит капитал и почему

Почему капитал уходит из США и что его привлекает в Европе и Китае

Западная Европа: классическая игра на недооценку

Европа борется с проблемами инфляции, демографии и медлительностью бюрократии. Но именно и это создает возможности. Акции торгуются ниже американских мультипликаторов на 30–40%. Ставка миллиардеров на Западную Европу - это классический игра на недооценке - когда предыдущие инвесторы бегут, появляется арбитраж.

Европа также обладает:

Менее волатильной политикой (изменения происходят медленнее и более предсказуемо)

Более предсказуемым регуляторным режимом (GDPR, например, меняется редко)

Да, темпы роста ниже. Но когда основной вопрос - выживаемость модели, европейская стабильность стоит больше, чем американская волатильность.

Greater China (Китай): восстановление с 70% убытков

После многих лет регуляторного давления и замедления экономики инвесторы наконец нашли дно. Триплирование интереса к Китаю - это не ставка на рост, а ставка на восстановление. Китайские акции упали на 60–70% от пиков 2021 года, что создает фундаментальную возможность восстановительной игры с потенциалом восстановления в 2–3 раза.

Парадокс: геополитическая напряженность делает Китай более предсказуемым. Политика КПК не меняется каждые четыре года. Компании знают, что ожидать на горизонте 5 лет. И в мире, где хаос - главный враг инвестора, эта предсказуемость стоит больше, чем дополнительные 5–10% годовой доходности.

Вторая волна: как прямые инвестиции вытесняют публичные рынки

Здесь происходит второй драматичный сдвиг, который усиливает отток из США:

49% миллиардеров планируют увеличить прямые инвестиции (в компании напрямую, а не через фонды)

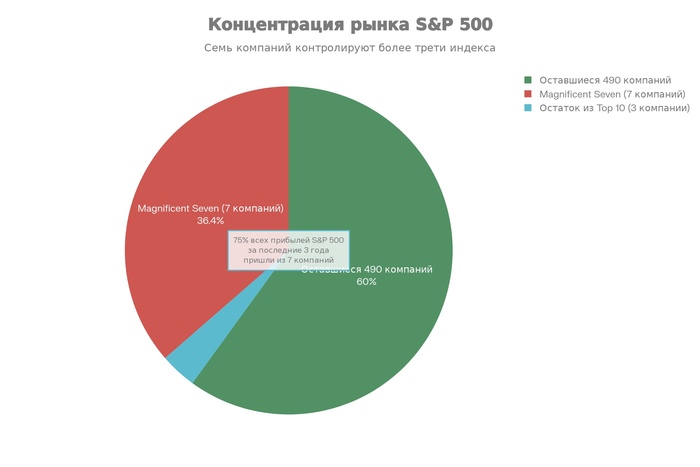

75% всех прибылей индекса S&P 500 в последние три года пришли из семи акций (Magnificent Seven)

Почему публичные рынки потеряли привлекательность

На публичных рынках рост сосредоточен в нескольких крупнейших акциях, связанных с искусственным интеллектом (Nvidia, Tesla, Microsoft, Apple). Эти компании торгуются по экстремально высоким мультипликаторам. Показатель Беркли (отношение стоимости всех акций к ВВП) = 220%, выше критического уровня 200%.

S&P 500 растет, но это иллюзия. Если семь компаний растут на 50%, а остальные 493растут на 2%, индекс показывает рост, но капитал распределяется очень неравномерно. Большинство инвесторов такая иллюзия не устраивает.

Почему частные рынки становятся убежищем

В частных рынках ситуация иная:

Экосистема искусственного интеллекта выросла на 124% в 2024, в то время как общий рынок частных компаний - на 3%

Миллиардеры ищут контроля, а не просто доходности

Прямые инвестиции дают больше информации и влияния на стратегию

Публичные рынки стали полем для спекулянтов и трейдеров, которые играют на индексах. Серьезные деньги ушли в места, где есть операционный контроль и предсказуемость.

Самая опасная интерпретация - выбор между доходностью и хаосом

Ключевой момент, который многие упускают заключается в том, что деньги бегут не потому, что доходность в Европе выше. Она ниже. Деньги бегут потому, что в США стал невозможен долгосрочный расчет.

Когда администрация вводит тарифы приказом (без одобрения Конгресса, только через полномочия исполнительной власти), когда судебная система перехватывает власть, когда регуляторные агентства издают указы, которые тут же оспариваются в суде, - инвесторы не в состоянии составить финансовую модель на пять лет.

Это означает, что любая компания в США находится в состоянии структурной неопределённости. И миллиардеры платят премию за предсказуемость.

Это не циклическое движение (которое исправится через полтора года). Это структурный сдвиг в доверии к американским институтам.

Что это означает для рынка акций США

Парадокс: S&P 500 растёт, а инвесторы бегут

Концентрация американского рынка: 7 компаний (Magnificent Seven) захватили 36,4% всей рыночной капитализации S&P 500

S&P 500 растет, а инвесторы бегут. Почему? Потому что этот рост - иллюзия концентрации.

Magnificent Seven составляют 36,4% всей капитализации S&P 500. На них приходится 75% всех прибылей индекса за последние три года. Это означает, что при коррекции (а она неизбежна) падать будут все, но больше всего упадут именно эти крупнейшие акции.

Буфер взлётности исчезает. Нет больше диверсификации через индекс.

Практические выводы для разных типов инвесторов

* не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за убытки от использования информации.

Если вы инвестируете в США лично:

Проверьте долю Magnificent Seven в вашем портфеле. Если она выше 20% (что часто бывает в диверсифицированных фондах) - это риск концентрации.

Учитывайте горизонт инвестиций. На горизонте 3–5 лет американский рынок опаснее, чем казался год назад. На горизонте 20+ лет история другая.

Диверсифицируйте в Европу и развивающиеся рынки. Не потому, что они растут быстрее, а потому, что они растут устойчивее в условиях политической неопределенности.

Если вы аналитик или управляющий фондом:

Начните отслеживать сдвиги в портфелях миллиардеров через публичные данные (13F-филлинги, публичные заявления фондов). Это лучший опережающий индикатор, чем теханализ или социальные сети.

Переоцените риски политической неопределённости. Недостаточно анализировать финансовую модель компании - нужно понимать её политическую уязвимость к тарифам, регуляции, валютным войнам.

Присмотритесь к европейским акциям, особенно в промышленности, технологиях второго уровня (не копии крупнейших платформ). Возвращение к основам означает, что компании с реальными активами и доходами вырастут относительно спекулятивных платформ.

Если вы рискуете собственным капиталом:

Не игнорируйте сигналы от крупного капитала. Когда 49% миллиардеров переходят на прямые инвестиции, это означает, что публичные рынки теряют атрактивность для серьезных денег.

Рассмотрите сдвиг в частные рынки и сделки. Если вы не можете получить доступ в закрытые фонды, подумайте о том, что вы теряете в доходности.

Приготовьтесь к повышенной волатильности в течение 12–18 месяцев. Когда крупный капитал переориентируется, мелкие инвесторы часто попадают в турбулентность в первую очередь.

Финальный вывод - контракт разрушен

Отток капитала миллиардеров из США - это не циклический процесс, это структурный сигнал о том, что правила игры изменились и стали непредсказуемы.

Рынок акций США работал хорошо, пока был социальный контракт между государством, бизнесом и инвесторами. Государство создавало предсказуемую среду, бизнес рос, инвесторы получали доходы. Этот контракт в 2025 году разрушен.

Европа и Китай выигрывают не потому, что они лучше, а потому, что в них хотя бы понятны правила. И в мире, где хаос - главный враг инвестора, эта предсказуемость стоит больше, чем дополнительные 5–10% годовой доходности.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков и инвестиций.

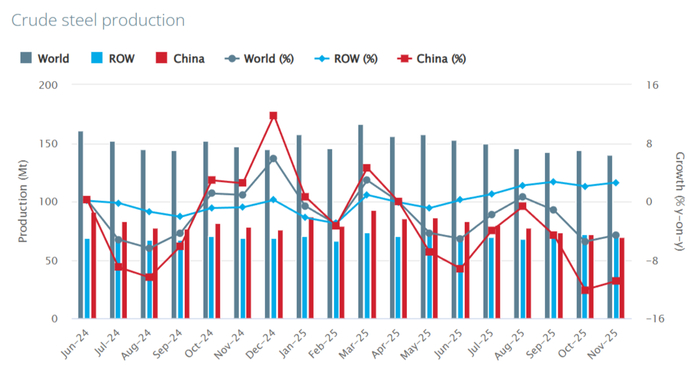

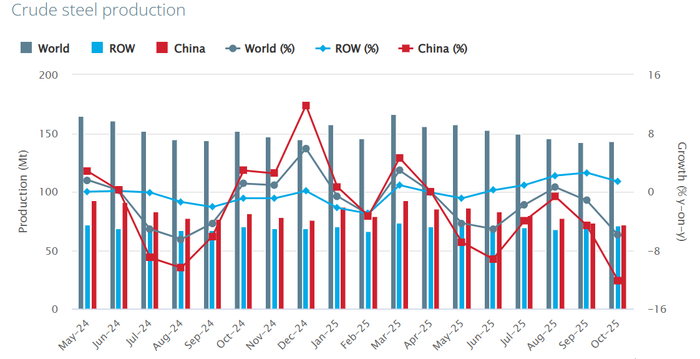

🏭 По даннымWSA, в октябре 2025 г. было произведено 143,3 млн тонн стали (-5,9% г/г), месяцем ранее — 141,8 млн тонн стали (-1,6% г/г). По итогам 10 месяцев — 1517,6 млн тонн (-2,1% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (50,2% от общего выпуска продукции) произвёл 72 млн тонн (-12,1% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), а из топ-10 производителей больше половины в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В октябре было выпущено 5,3 млн тонн (-6,2% г/г), месяцем ранее — 5,2 млн тонн (-3,8% г/г). По итогам 10 месяцев — 56,5 млн тонн (-4,9% г/г). Выпуск стали падает 19 месяцев подряд, во многом сказываются дорогие кредиты (ставка 16,5%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

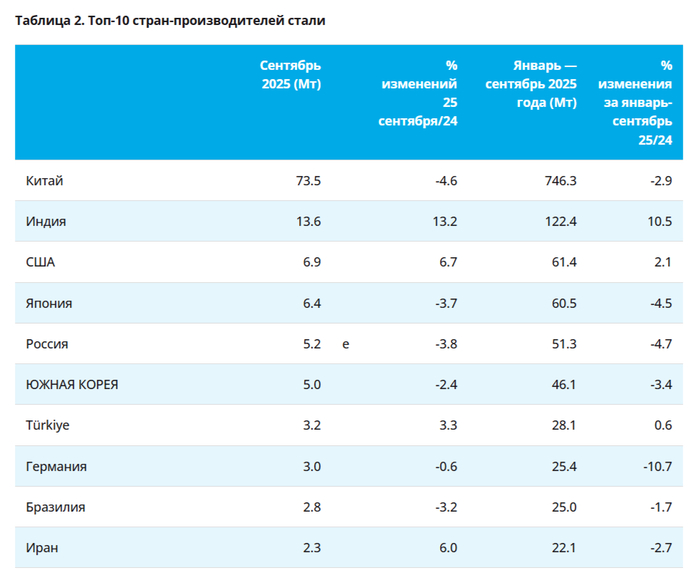

🏭 По даннымWSA, в сентябре 2025 г. было произведено 141,8 млн тонн стали (-1,6% г/г), месяцем ранее — 145,3 млн тонн стали (+0,3% г/г). По итогам 9 месяцев — 1373,8 млн тонн (-1,7% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (48,2% от общего выпуска продукции) произвёл 73,5 млн тонн (-4,6% г/г), Поднебесная продолжает тянуть всемирное производство за собой (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), а из топ-10 производителей больше половины в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В сентябре было выпущено 5,2 млн тонн (-3,8% г/г), месяцем ранее — 5,5 млн тонн (-4,6% г/г). По итогам 9 месяцев — 51,3 млн тонн (-4,7% г/г). Выпуск стали падает 18 месяцев подряд, во многом сказываются дорогие кредиты (ставка 16,5%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если, компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМКотчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данныеРЖД о погрузке чёрных металлов строительных материалов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северсталирассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

🔩 ММКпредставил нам финансовые результаты за III квартал 2025 г. В прошлой разборке за II кв. 2025 г. я предупреждал, что дела у компании не будут улучшаться, потому что проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, а высокая ключевая ставка сокращает спрос на продукцию), единственный благоприятный момент — это положительный FCF в III кв. (помог оборотный капитал), но дивидендов всё равно не стоит ожидать:

▪️ Выручка: III кв. 150,6₽ млрд (-18,6% г/г), 9 месяцев 464,1₽ млрд (-23% г/г) ▪️ EBITDA: III кв. 19,4₽ млрд (-47,5% г/г), 9 месяцев 61,2₽ млрд (-52,8% г/г) ▪️ Чистая прибыль: III кв. 5,1₽ млрд (-71,1% г/г), 9 месяцев 10,7₽ млрд (-84,3% г/г)

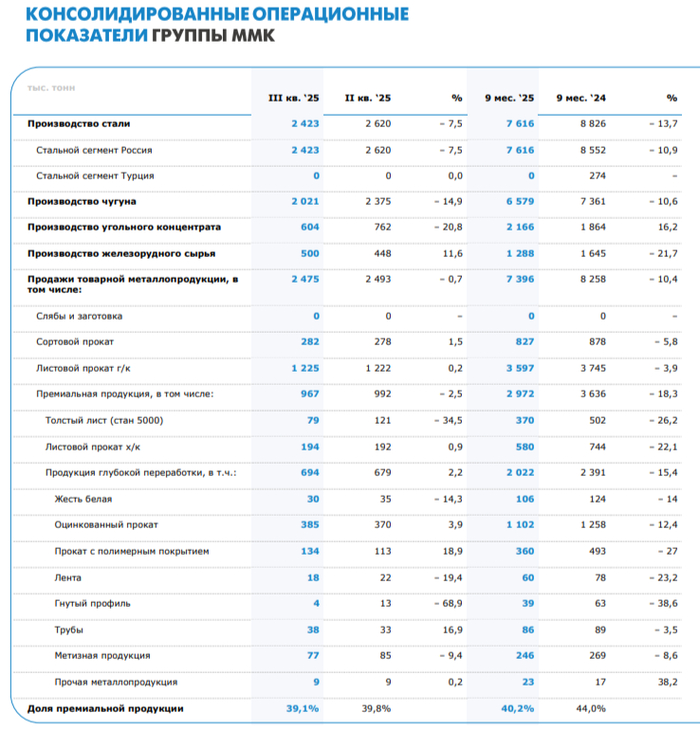

💬 Операционные результаты: производство чугуна сократилось до 2 021 тыс. тонн (-14,5% г/г), стали до 2 423 тыс. тонн (-2,3% г/г). Продажи металлопродукции незначительно снизились до 2 475 тыс. тонн (-0,1% г/г). На это повлияли: капитальный ремонт в доменном переделе, снижение покупательской активности в России в связи с высокой ключевой ставкой, замедление строительства и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Продажи премиальной продукции за III кв. сократились на 18,7% г/г, доля премиальной продукции в портфеле продаж также сократилась с 48 до 39,1%.

💬 На выручку повлияли низкие цены на сталь и сокращение доли в портфеле продаж премиальной продукции. Себестоимость продаж сократилась всего до 126,8₽ млрд (-11,2% г/г, скидки и логистика), административные расходы возросли до 6,2₽ млрд (+9,9% г/г, инфляция). Как итог, операционная прибыль просела — 3,9₽ млрд (-83,2% г/г).

💬 Улучшение в чистой прибыли по сравнению с операционной связано с разницей финансовых доходов/расходов — 3,6 млрд (+25,7% г/г, плата по кредитам уменьшилась, а высокая ключевая ставка творит чудеса на депозитах). Стоит отметить, что курсовые разницы принесли 1,6₽ млрд (часть денежных средств в валюте, из-за ослабления ₽ в сентябре произошла прибыль, годом ранее прибыль в 6,4₽ млрд).

💬 Кэш на счетах увеличился до 45,3₽ млрд (во II кв. 2025 г. — 31,7₽ млрд, стоит отметить, что инвестиционная часть составляет 84,1₽ млрд), долг сократился до 54,6 ₽ млрд (во II кв. 2025 г. — 45,1₽ млрд). Как вы можете понять, чистый долг отрицательный (с учётом ценных бумаг), а показатель чистый долг/EBITDA составил -0,85x.

💬 OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если, компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд).

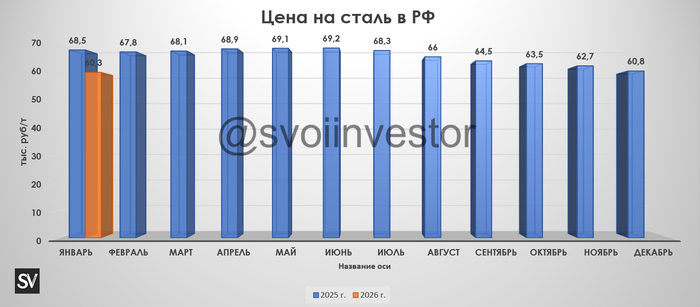

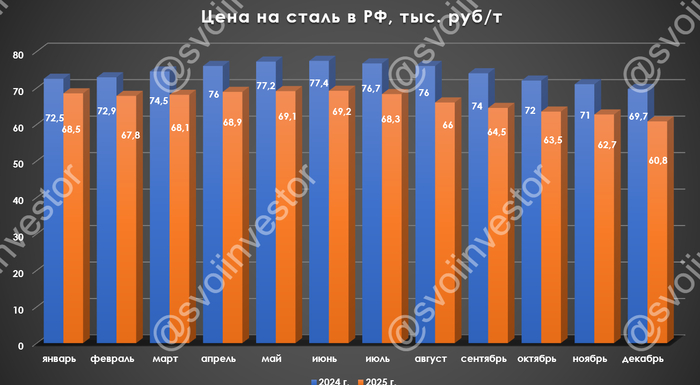

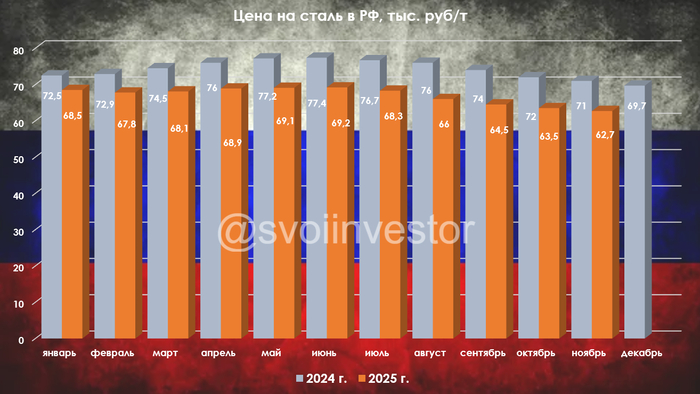

📌 Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим). По даннымWSA выплавка стали в РФ падает уже 17 месяцев подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в октябре — 63,5₽ тыс. за тонну vs. год назад — 72₽ тыс. за тонну). Поэтому правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов).

Дональд Трамп вводит санкции против двух крупнейших нефтяных компаний России, чтобы заставить Владимира Путина сесть за стол переговоров.

Reuters: «Санкции могут вынудить Россию еще больше снизить цены на нефть на мировых рынках, чтобы сделать ее более приемлемой для потребителей, обеспокоенных санкциями США, но этот финансовый удар, в свою очередь, может быть смягчен, если мировые цены на нефть вырастут».

Отраслевые источники сообщили Reuters, что индийские нефтеперерабатывающие компании готовы резко сократить импорт российской нефти в соответствии с новыми санкциями США, а китайские государственные нефтяные компании приостановили закупки российской нефти морским путем, по крайней мере, в краткосрочной перспективе.

Однако большая часть китайского импорта поступает от независимых нефтеперерабатывающих заводов.

Сконцентрировавшись на Китае, следует отметить, что надежды на встречу на высшем уровне между Цзиньпином и Трампом тают. Администрация Трампа рассматривает план по ограничению ошеломляющего объема экспорта программного обеспечения в Китай (от ноутбуков до реактивных двигателей), в ответ на последний раунд ограничений Пекина на экспорт редкоземельных элементов.

Правда, Трамп заявил, что по-прежнему планирует встретиться с Си Цзиньпином в Южной Корее в конце этого месяца на полях саммита Азиатско-Тихоокеанского экономического сотрудничества. Но даже если переговоры состоятся, вера каждой стороны в то, что она одержит верх, делает наиболее вероятным результатом узкое соглашение по нескольким вопросам.

Mind Money: "На этом фоне фьючерсы на нефть марки Brent подскочили более чем на 5%, превысив $65 за баррель".

Китай продолжает диктовать правила, а Газпром вынужден играть по ним. Скидки, риски и большие обещания по «Силе Сибири-2» — чем реально живёт компания после Европы?

Буквально на днях заметил, что почти все СМИ начали публиковать новость про установленный рекорд компании по экспорту газа в Китай и общее увеличение поставок в страны Азии при сохраняющемся давлении и проблемах на европейском рынке

Решил немного покопаться и разобрать, насколько внутренний рынок + новые проекты в Китае и других странах Азии успели компенсировать уход Европы от российских поставок газа. Статистика интересная, а прогнозы по перспективам ещё лучше… Давайте смотреть.

🇨🇳 "Дешевый газ" для Пекина: Китай продолжает диктовать условия

Если внимательно посмотреть на нюансы в проекте бюджета РФ, то можно увидеть прогнозы цен на газ для разных рынков.

💨 По этим прогнозам в 2025 году цена для Китая может упасть примерно на 14% по сравнению с 2024 годом — с $288 за тыс. куб. м до примерно $248,7 за тыс. куб. м. Если, к примеру, сравнить те же поставки в Турцию или Европу, газ продаётся по $401,9 за тыс. куб. м — на 60% дороже!

Китай, прекрасно понимая слабую переговорную позицию Газпрома (основные покупатели — он и Турция), как и любой другой участник рынка, пытается выбить скидку — и чем больше, тем лучше. Если бы 38 млрд куб. м, поставляемые в Китай в 2025 году, продавались по европейским ценам, Газпром получил бы примерно на $5,8 млрд в год больше. Думаю говорить о том, что это большая потеря, нет смысла

Теперь основной вопрос — компенсируют ли азиатские поставки упавшие европейские объёмы❓

Конечно — нет. В 2025 экспорт в ЕС рухнул до 50-летнего минимума — около 16 млрд куб. м в год против 150–200 млрд куб. м до санкций. Поставки в Китай по "Силе Сибири-1" выросли (на 29% в 2025 году — до 38 млрд куб. м), но это лишь часть былых объёмов, и цены при этом существенно ниже.

Сейчас главным аргументом в пользу дальнейших перспектив остаётся амбициозный проект "Сила Сибири-2". Маршрут вроде бы даже уже согласован (через Монголию), с планами завершить переговоры к 2026 году и начать строительство в 2027 году. Это теоретически может довести экспорт до 150 млрд куб. м к 2030+, но пока это далекая перспектива

💢 Скрытые козыри и риски: СПГ, санкции и соседи на Востоке

На этой неделе в Европарламенте объявили, что к концу 2027 года ЕС планирует полный запрет импорта газа из России. Это доп. риск в среднесрочной перспективе. Меры начнут действовать с декабря, а основной удар будет нацелен на азиатских покупателей, что снизит спрос и цены в Китае и Индии на 10–20%.

❗Но, возвращаясь к вопросу "компенсации", стоит добавить ещё несколько важных векторов:

Во-первых, растёт экспорт СПГ. За первые 8 месяцев этого года поставки СПГ в Китай увеличились на 28,3% и составили примерно половину от 18,8 млн тонн российского экспорта СПГ. Это даёт доп. объём и добавляет к азиатской выручке порядка 10–15%, хотя цены на СПГ традиционно ниже европейских.

Во-вторых, есть малозаметный, но полезный вектор — Центральная Азия. Поставки в Казахстан, Узбекистан и Туркменистан выросли ≈ 15% в 2025 году (примерно 10–15 млрд куб. м в год), что приносит дополнительную выручку в районе $1–2 млрд. Это снижает зависимость от одного покупателя и укрепляет позиции в Евразии.

Ну и чтобы хоть как-то диверсифицировать риски, Газпром продолжает работать на внутреннем рынке. Непонятно только, нужно радоваться или плакать, но цены на газ в России выросли на 10,3% с июля. Это увеличивает выручку, но в то же время создаёт социальное давление — рост цен бьёт по потребителям

🤔 В итоге, несмотря на все внешние проблемы, компания не выглядит так ужасно, как, возможно ей, прогнозировали год или два назад. Производство газа остаётся стабильным, экспорт в Китай и Центральную Азию растёт, а нефть особо не подводит. Лично я компанию ни в одном портфеле не держу, хотя считаю, что у неё есть неплохой потенциал роста. Единственный интерес — спекулятивный, но не более.

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!