Инвестиции + Финансы

15 постов

15 постов

В начале 2026 года Bank of America обозначил приоритетные сектора фондового рынка США, на которые, по мнению банка, инвесторам стоит обратить внимание. Речь идет о выводах, сделанных в аналитической записке для клиентов, опубликованной на этой неделе.

Брайан Мойнихэн, председатель совета директоров и главный исполнительный директор Bank of America

Согласно модели Bank of America «Динамика и Стоимость», наиболее привлекательными секторами на горизонте до 2026 года являются Здравоохранение и Недвижимость. Аналитики банка отмечают, что оба сектора выглядят убедительно как с точки зрения оценки, так и с позиции рыночной динамики. В документе подчеркивается, что модель теперь:

- ставит сектор Здравоохранение на 1-е место;

- размещает сектор Недвижимость на 3-м месте.

В связи с этим Bank of America сохраняет избыточный вес в обоих секторах, ориентируясь на инвесторов со среднесрочным инвестиционным горизонтом около 12 месяцев.

Привлекательность здравоохранения и недвижимости, по мнению аналитиков, во многом связана с оценочными факторами. В записке говорится, что оба сектора:

- недороги по сравнению с их историческими рыночными мультипликаторами;

- демонстрируют положительные тенденции в пересмотрах прогнозов относительно более широкого рынка;

- показывают опережающую динамику на протяжении последних трех месяцев.

Совокупность этих факторов, как отмечает банк, указывает на «хорошую стоимость», а не просто на формальную дешевизну.

Сектор Технологии в текущем месяце занимает второе место в рейтинге модели Bank of America. Тем не менее банк придерживается по нему нейтральной позиции, не выделяя его в качестве приоритетного направления для наращивания доли в портфеле.

Более сдержанно Bank of America оценивает сектор Производителей товаров массового потребления. Несмотря на избыточный вес этого сектора в стратегических исследованиях банка, аналитики предупреждают, что в ближайшей перспективе он вряд ли покажет рост. По мнению BofA, данный сектор выглядит как «ловушка стоимости». Он кажется дешевым лишь потому, что его относительная цена снижалась быстрее, чем аналитики пересматривали прогнозы по прибыли.

На старте 2026 года Bank of America делает ставку на здравоохранение и недвижимость, сочетая аргументы оценки и динамики. При этом банк сохраняет осторожность в отношении отдельных защитных сегментов рынка, указывая, что низкая цена не всегда означает инвестиционную привлекательность.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков, инвестиций и зарождающихся трендов!

Каждый год конкурс стартапов Startup Battlefield от TechCrunch привлекает тысячи участников. Из них отбираются около 200 лучших, а из этих 200 - двадцать борются за главный приз - кубок Startup Battlefield и 100 000 долларов. Но остальные 180 стартапов также впечатлили судей в своих категориях и продолжают свое участие в собственных сериях презентаций.

Передовой исследовательский центр, оснащённый высокотехнологичным оборудованием, где микробиологи разрабатывают и создают инновации

Компании были выбраны после тщательного рассмотрения их технологий, команды и потенциала влияния на отрасль. Такие отборы включают анализ конкурентной среды стартапа, стадии готовности продукта (например, наличие прототипа) и способности компании выделиться среди многих других заявок.

Профиль деятельности:

Разработка противовирусной обработки донорских органов в процессе их сохранения вне организма.

Инвестиционная значимость:

Использование CRISPR-платформы для одновременного устранения вирусных агентов и внедрения маркеров «универсального донора», что потенциально повышает безопасность и доступность трансплантаций.

Профиль деятельности:

Создание лёгкого и экономически доступного полнотелесного МРТ-аппарата с открытой архитектурой для онкологической диагностики.

Инвестиционная значимость:

Применение сверхчувствительного магнитометра для измерения слабых магнитных полей, что позволяет снизить стоимость оборудования и расширить доступ к МРТ-исследованиям.

Профиль деятельности:

Разработка платформы для создания и масштабирования быстрых диагностических тестов.

Инвестиционная значимость:

Ориентация на массовый потребительский рынок с фокусом на домашнюю диагностику, начиная со скрининга болезни Лайма и с последующим расширением на другие заболевания.

Профиль деятельности:

Разработка потребительского высокочастотного электромагнитного устройства, воздействующего на эритроциты.

Инвестиционная значимость:

Реализация мягкой бесконтактной индуктивной терапии, ориентированной на улучшение сна, расслабление и восстановление после физических нагрузок.

Профиль деятельности:

Создание нанотехнологического порошкового материала, имитирующего функции белков свёртывания крови.

Инвестиционная значимость:

Обеспечение мгновенной коагуляции крови, что делает технологию потенциальной альтернативой традиционным методам обработки ран, особенно в экстренных условиях.

Профиль деятельности:

Разработка геннотерапевтических решений для лечения заболеваний почек.

Инвестиционная значимость:

Использование искусственного интеллекта для точного таргетирования генетического редактирования на клетки, непосредственно вызывающие патологию, что повышает эффективность и безопасность терапии.

Профиль деятельности:

Разработка обучающей платформы на базе искусственного интеллекта для специалистов по продажам и маркетингу в индустриях наук о жизни.

Инвестиционная значимость:

Предоставление контента, соответствующего требованиям регуляторного комплаенса, с симуляциями и аналитикой в реальном времени для повышения качества подготовки представителей компаний.

Профиль деятельности:

Разработка доступных и надёжных диагностических тестов, ориентированных на недостаточно обслуживаемые регионы.

Инвестиционная значимость:

Высокая устойчивость тестов к жарким и влажным климатическим условиям при сохранении низкой себестоимости.

Профиль деятельности:

Разработка запатентованного устройства для более безопасной и надёжной фиксации эндотрахеальных трубок.

Инвестиционная значимость:

Повышение уровня безопасности и комфорта пациентов при проведении хирургических вмешательств и других медицинских процедур.

Представленные компании прошли предварительный экспертный отбор и формируют репрезентативную выборку ранних биотехнологических проектов с повышенным потенциалом:

решения ориентированы на системные проблемы здравоохранения;

присутствуют чёткие сценарии практического применения;

технологии обладают потенциалом масштабирования и коммерциализации;

компании уже получили внешнюю экспертную валидацию в конкурентной среде.

Для потенциальных инвесторов этот список может служить структурированной отправной точкой для дальнейшего анализа и due diligence, снижая издержки первичного поиска и оценки перспективных проектов.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков, инвестиций и зарождающихся трендов!

Искусственный интеллект не тормозит в своем росте, наоборот - он ускоряется. Аналитик Bank of America Вивек Арья (Vivek Arya) считает, что рынок полупроводников лишь в середине своего десятилетнего цикла роста. Прогноз BofA - в 2026 году мировой объём продаж микрочипов вырастет на 30% и впервые превысит $1 трлн в год.

Глава Nvidia Дженсен Хуанг рассказывает о том, как инфраструктура искусственного интеллекта и "фабрики ИИ", производящие интеллект в промышленных масштабах, способствуют новой промышленной революции.

AI‑сектор остаётся главным драйвером мировой цифровой экономики. Несмотря на разговоры о «перегреве», аналитики BofA называют происходящее лишь «серединой пути» трансформации, которая может продлиться до конца десятилетия. В отчёте под названием "Прогноз на 2026 год: Неспокойно, но по-прежнему оптимистично” Арья прогнозирует, что полупроводниковая индустрия к 2026 году выйдет на $1 трлн годовых продаж благодаря ускоренному спросу со стороны производителей AI‑систем и дата‑центров.

Ключевыми выигравшими называют шесть компаний с высокой валовой маржой - именно по ней BofA предлагает отбирать бумаги.

На самом деле инвестировать в полупроводники просто. Берёте все компании, сортируете по валовой марже и покупаете топ‑5. Ошибиться будет сложно».

Аналитик Bank of America Вивек Арья

Сейчас рынок чипов разделён на две реальности. В одной - традиционные производители с низкой маржой, в другой - AI‑лидеры, работающие в совершенно иных масштабах.

Средняя цена стандартного чипа - около $2,4, в то время как один GPU Nvidia (NVDA)стоит $30 000.

При этом PEG‑множитель (цена/прибыль, нормированная на рост прибыли, показывает, сколько платят за 1% роста) Nvidia (NVDA) оценивается около 0,6x, тогда как по индексу S&P 500 он ближе к 2x.

Свободный денежный поток Nvidia (NVDA)за ближайшие три года, по данным BofA, может превысить $500 млрд.

Арья называет текущие инвестиции «наступательными и оборонительными одновременно»

Big Tech не может не вкладываться, иначе потеряет контроль над собственными экосистемами.

Несмотря на прогнозы роста, BofA предупреждает: путь к $1 трлн будет «неровным». Строительство AI‑дата‑центров требует колоссальных вложений - типовой комплекс мощностью 1 ГВт обходится более чем в $60 млрд, из которых примерно половина - это оборудование.

Пока рынок ведет себя осторожно относительно того,окупятся ли эти капитальные расходы? Арья уверен, что да, ведь для крупных технологических компаний это не просто вопрос роста, а вопрос выживания.

Сравнивать Nvidia с обычным чипмейкером бессмысленно. Она работает в другой галактике

Арья Вивек, аналитик BofA

Nvidia (NVDA) - мозг экосистемы, крупнейшая компания мира по капитализации

Broadcom (AVGO) - "нервная система", капитализация $1,6 трлн, +50% рост акций, ASIC для Google/Amazon

Lam Research (LRCX) - оборудование для AI-производства, доля 70–75% в нише

KLA (KLAC) - контроль качества в чип-производстве

Analog Devices (ADI) - аналоговые чипы для AI-систем

Cadence Design Systems (CDNS) - ПО для проектирования чипов, недооценённый потенциал

По версии Goldman Sachs, Broadcom (AVGO)становится ключевым «поставщиком оружия» AI‑эры - с потенциалом роста на десятки процентов за счёт расширения контрактов с Anthropic и OpenAI.

Главное - структура маржи. Компании с высокой рентабельностью остаются в выигрыше даже при волатильности рынка.

Не все лидеры - на виду. Lam Research (LRCX), KLA (KLAC) и Cadence Design Systems (CDNS) работают в нишах, где их доля достигает 70–75%, но их потенциал недооценён.

Рост останется прерывистым. Аналитики ожидают чередование спадов и всплесков, но тренд направления неизменен.

Арья подчёркивает:

в любой вершине технологий доля лидеров примерно 70%. Это не отклонение, а «новая норма»

К 2026 году полупроводниковый рынок станет триллионным. Несмотря на осторожность рынка, BofA считает оценки лидеров всё ещё «по‑удивительному дешёвыми» с поправкой на скорость роста. AI-революция уже подняла стоимость компаний, создающих ключевые технологии для искусственного интеллекта, до триллионных уровней, и, по словам Арьи, «в этом цикле именно дорогие акции остаются самыми недооценёнными».

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков, инвестиций и зарождающихся трендов!

Многие инвесторы держат портфели в привычных активах, упуская прецизионную ферментацию (PF) - сектор с прогнозируемым среднегодовым ростом (CAGR) 43–48%. Прецизионная ферментация (PF) - это генетически настроенные микроорганизмы, которые производят белки, ферменты и функциональные молекулы без животного сырья.

Белки - строительные блоки жизни

Игнорируя PF и смежные биотех-компании, инвесторы теряют доходность, стратегическую диверсификацию и возможность входа на рынок до массового роста. Глобальный PF‑рынок уже составляет $4,5 млрд и прогнозируется до $270 млрд к 2035 году.

Рынок 2025 года: $4,3–5,8 млрд

Прогноз CAGR: 43–48% (консервативные оценки начинаются с 40%)

Сегменты: молочные белки, ферменты, витамины, ингредиенты для фармы и косметики

Инфраструктура: биофабрики, CDMO и платформенные биотех-компании создают цепочки поставок PF.

Вывод: PF - структурный тренд для инвестиций в активы будущего.

Традиционные акции FMCG и индексы не дают экспоненциальной доходности PF

Снижение венчурного капитала открывает возможности для pre‑IPO инвестиций и ликвидных CDMO-титулов

Регуляторные катализаторы: FDA одобрения и Novel Food создают краткосрочные точки роста ликвидности и доходности. Пример: Verley получила первое в истории FDA одобрение для функционализированных молочных белков, произведённых через PF (октябрь 2025), с запуском на рынок США в 2026 году.

Фокус на привычных активах вместо PF и биотех-стартапов

Игнорирование ключевых игроков PF-инфраструктуры:

- Ginkgo Bioworks (NYSE: DNA) - платформа синтетической биологии для производства PF с партнёрствами Bayer и Agricen (декабрь 2025)

- Специализированные CDMO-компании создают мощности под PF-молочные белки, ферменты и ингредиенты

Упущение регуляторного потенциала: компании вроде Verley получают FDA одобрения и выходят на рынок США - значимый импульс для доходности. Imagindairy получила FDA “No Questions” письмо (2024) и масштабирует производство. Perfect Day коммерциализирована (Brave Robot - более 1 млн пинт мороженого продано).

1. Краткосрочные стратегии (0–12 месяцев):

• Следить за новостями регуляторов, финансированиями PF-компаний и анонсами коммерческих релизов

• Отслеживать FDA одобрения и GRAS статусы: каждое одобрение — катализатор для ликвидности

• Использовать ликвидные CDMO-титулы (Ginkgo Bioworks) для краткосрочного трейдинга

2. Среднесрочные стратегии (1–3 года)

2.1. Составить корзину топовых PF-игроков и основных платформ:

• Public: Ginkgo Bioworks (DNA, NYSE)

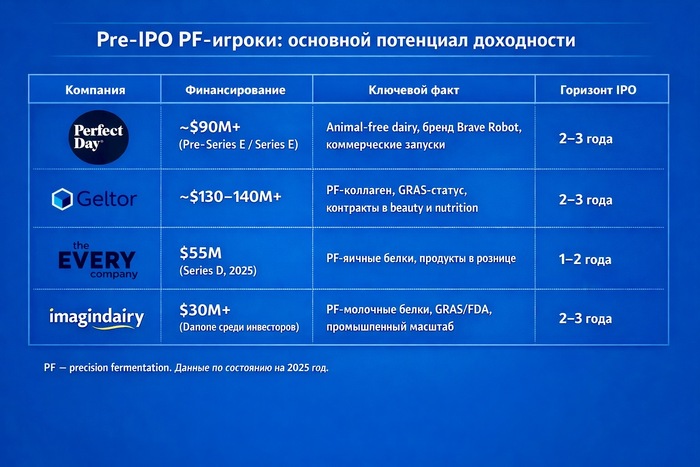

• Pre-IPO: Perfect Day, Geltor, The EVERY Company, Imagindairy

2.2 Диверсифицировать между:

• IP (интеллектуальной собственностью)

• Biotech-платформами производства (Ginkgo, другими синтетическими биологами)

• Pre-commercialization PF-стартапами (Perfect Day, Geltor)

• Коммерциализирующимися компаниями (The EVERY Company - запуск в Walmart, декабрь 2025; Imagindairy - промышленные мощности)

3. Долгосрочные стратегии (3–10 лет)

3.1. Ставка на PF и биотех как новый класс активов

3.2. Потенциальная доходность в успешных кейсах основана на:

Экспоненциальном расширении рынка ($4.5 млрд → $270 млрд к 2035)

Росте CAGR 43–48%

Успешных выходах на IPO (Perfect Day, Geltor могут выйти в течение 3–5 лет)

* не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за убытки от использования информации.

Контрольные точки: уникальные IP, партнёрства с FMCG (Danone, Bayer, другими), масштабирование биофабрик, регуляторные одобрения.

Pre‑IPO PF-игроки (основной потенциал доходности)

📌 2025: ~$4,31–5,82 млрд.

📈 Прогноз 2030–2035:

$34–54 млрд к 2030

$151–267 млрд к 2035

Оптимистичный: PF достигает паритета по себестоимости с традиционными белками, крупные бренды внедряют PF‑ингредиенты на массовые рынки, рынок до $200–270 млрд.

Базовый: PF укрепляет позиции в премиальном и B2B‑сегментах, CAGR ~43–48%, рынок $100–150 млрд.

Пессимистичный: регуляторные задержки и высокая себестоимость тормозят рост, но нишевый рынок остаётся.

Игнорируя PF и инфраструктурные CDMO-платформы, инвесторы упускают возможность высокой доходности и стратегической диверсификации. PF - это структурный рынок biotech с прогнозируемым ростом CAGR 43–48% и расширением до $270 млрд к 2035 году.

Вход через:

ликвидные публичные платформы: Ginkgo Bioworks (DNA) - синтетическая биология для производства PF

Pre-IPO PF-стартапы: Perfect Day, Geltor, The EVERY Company, Imagindairy - реальные технологии, коммерциализация и FDA одобрения

Это даёт хорошие шансы опередить рынок и получить максимальный профит от нового класса активов до их выхода на IPO и последующего массового роста.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков, инвестиций и зарождающихся трендов!

Биткоин рухнул до $85 500 - минус 31% от пика в $126 000. Розница в истерике. Тысячи людей продают в убыток, фиксируя потери по 20-25%. Но крупные игроки делают обратное - за декабрь киты накопили 47 500 биткоинов, а их спрос превысил добычу новых монет на 13%. Пока вы читаете это, капитал перетекает от паникующих к спокойным. Хотите быть на выигрышной стороне?

Рынок выглядит мрачно - биткоин падает второй месяц подряд, альткоины в красном, многие кричат о крахе. Новички, купившие на хаях, не выдерживают и продают кошельки в минус.

Но вот загвоздка - крупные держатели (те, у кого тысячи биткоинов) наоборот скупают. За два месяца они забрали 694 000 монет из рук розницы. Это примерно как в покере, пока мелкие игроки сбрасывают карты, профи собирают банк.

Продажа в панике. Купили по $110 000, продают по $85 500 — потеря 22%. Деньги ушли навсегда. А если подождать 6-12 месяцев? Исторически рынок отскакивает на 25-50%

Попытки отыграться. Прыгают в альткоины или фьючерсы, в итоге теряют ещё больше на резких скачках

Промах с таймингом. Продают ровно когда профи накапливают. Следующий рост пройдёт без них.

* не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за убытки от использования информации.

Если вы новичок: Не паникуйте. Добавьте 2-5% портфеля на этих ценах - это спасёт от покупки на пике.

Если держите: Сидите спокойно. Каждый раз, когда все продают, биткоин обычно потом взлетает.

Если трейдер: Киты копят - ждите разворота. Следите за объёмами крупных покупок.

Корпорации вроде MicroStrategy продолжают скупать - это не спекуляция, это новая финансовая реальность.

Быстрое восстановление: к марту $110-130k. Держатели в плюсе 25-50%,продавшие - в ноль.

Боковик: $80-100k пару месяцев. Выиграют терпеливые.

Кризис (риск 15%): рынок падает, но биткоин восстанавливается за год-полтора.

Рынок не рушится - просто деньги уходят от нервных игроков к спокойным. Киты копят основу для роста прямо сейчас. Вопрос простой - будете ли вы продавать в страхе или хладнокровно копить? История показывает - второй вариант всегда побеждает.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков и инвестиций.

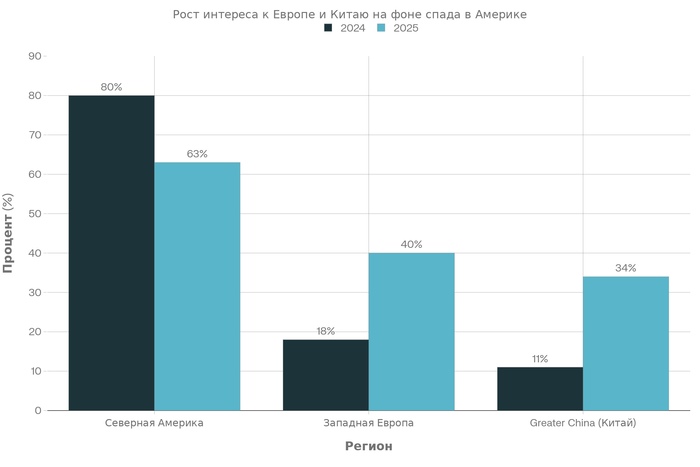

Миллиардеры покидают американский рынок с беспрецедентной скоростью, и это не паника, а холодный расчет. За последний год доля состоятельных инвесторов, заинтересованных в инвестициях в Северную Америку, рухнула с 80% до 63% - это самый резкий отток внимания и денег за последние пять лет. Одновременно интерес к Западной Европе взлетел с 18% до 40%, а к Китаю - с 11% до 34%.

Учитывая, что около 2 800 миллиардеров управляют примерно $14,2 трлн, даже 17-процентное снижение интереса означает потенциальный отток в $2–3 трлн в течение 12–24 месяцев. Это не просто ребалансировка портфеля - это сигнал глубокого кризиса доверия к американским институтам и предсказуемости рынка.

Если вы инвестируете в США, то должны понимать, что вы плывете против течения глобального капитала. И рынок пока этого не замечает в основной своей массе.

Инвестиционные приоритеты миллиардеров: сравнение 2024 и 2025 годов (% респондентов, считающих каждый регион перспективным для инвестиций в течение 12 месяцев)

Данные отчета UBS «Амбиции миллиардеров 2025» (опубликован 3–4 декабря) показывают не просто изменение - это масштабная переориентация капитала:

Северная Америка: 80% → 63% (потеря 17 процентных пунктов)

Западная Европа: 18% → 40% (рост в 2 раза)

Greater China (Китай): 11% → 34% (рост интереса в 3 раза)

Это реакция на три конкретные и измеримые угрозы, которые инвесторы видят, но аналитики иногда упускают из виду.

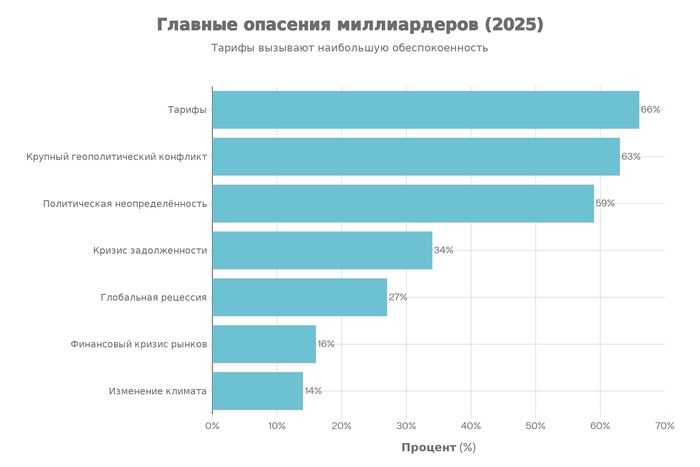

Главные опасения миллиардеров в 2025 году (% респондентов UBS опроса)

Опрос показал четкую иерархию опасений, которые заставляют деньги бежать:

Торговая война - это не мода, это структурная угроза. Трамп вводит тарифы на Канаду, Мексику, угрожает тарифами на Китай (до 60%) и даже на союзников. Для инвесторов это означает:

Непредсказуемость доходов компаний в портфеле

Рост издержек производства без возможности планирования

Разрыв цепочек поставок, которые создавались годами

Особенно пострадают технологический сектор, логистика и производство - то есть именно те области, где сосредоточена значительная часть американского прироста стоимости в последние годы.

Второй по значимости фактор, который часто недооценивают инвесторы это не про идеологию - это про невозможность планировать на горизонт свыше 12 месяцев. В США сегодня:

Администрация каждые четыре года может кардинально менять правила игры

Конгресс поляризован, законы принимаются через судебные иски, а не через экономическую логику

Регуляторные агентства издают указы, которые тут же оспариваются в суде

Для профессиональных инвесторов это хуже, чем низкие доходы. Это разрушает саму основу финансового моделирования.

Вероятность прямого конфликта между США и Китаем, эскалация на Ближнем Востоке, вход России в более активную фазу конфронтации - все это создает:

Разрыв глобальных цепочек поставок

Валютные турбулентности и скачки курсов

Неопределенность со сроками разрешения конфликтов, что давит на оценку активов на 5+ лет

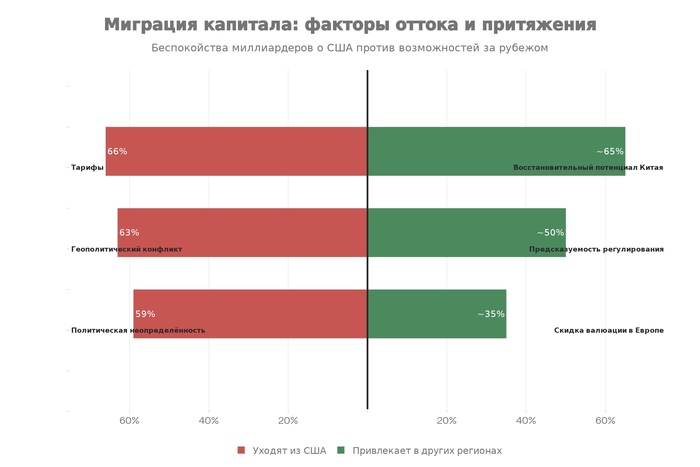

Почему капитал уходит из США и что его привлекает в Европе и Китае

Европа борется с проблемами инфляции, демографии и медлительностью бюрократии. Но именно и это создает возможности. Акции торгуются ниже американских мультипликаторов на 30–40%. Ставка миллиардеров на Западную Европу - это классический игра на недооценке - когда предыдущие инвесторы бегут, появляется арбитраж.

Европа также обладает:

Менее волатильной политикой (изменения происходят медленнее и более предсказуемо)

Сильной промышленной базой (электроника, машиностроение, фармацевтика)

Более предсказуемым регуляторным режимом (GDPR, например, меняется редко)

Да, темпы роста ниже. Но когда основной вопрос - выживаемость модели, европейская стабильность стоит больше, чем американская волатильность.

После многих лет регуляторного давления и замедления экономики инвесторы наконец нашли дно. Триплирование интереса к Китаю - это не ставка на рост, а ставка на восстановление. Китайские акции упали на 60–70% от пиков 2021 года, что создает фундаментальную возможность восстановительной игры с потенциалом восстановления в 2–3 раза.

Парадокс: геополитическая напряженность делает Китай более предсказуемым. Политика КПК не меняется каждые четыре года. Компании знают, что ожидать на горизонте 5 лет. И в мире, где хаос - главный враг инвестора, эта предсказуемость стоит больше, чем дополнительные 5–10% годовой доходности.

Здесь происходит второй драматичный сдвиг, который усиливает отток из США:

49% миллиардеров планируют увеличить прямые инвестиции (в компании напрямую, а не через фонды)

32% сокращают традиционные фонды прямых инвестиций

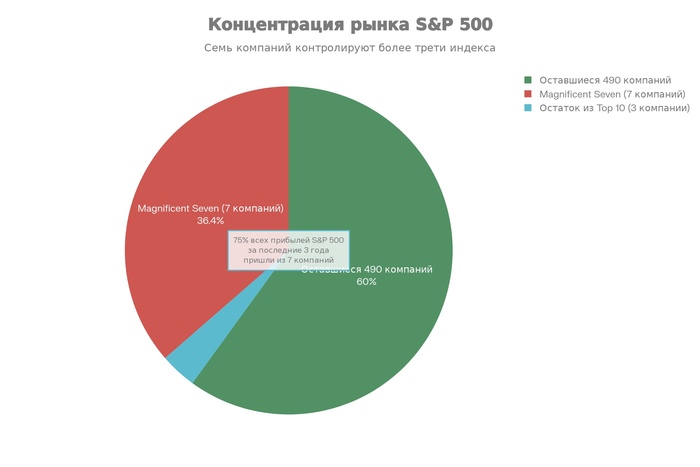

75% всех прибылей индекса S&P 500 в последние три года пришли из семи акций (Magnificent Seven)

На публичных рынках рост сосредоточен в нескольких крупнейших акциях, связанных с искусственным интеллектом (Nvidia, Tesla, Microsoft, Apple). Эти компании торгуются по экстремально высоким мультипликаторам. Показатель Беркли (отношение стоимости всех акций к ВВП) = 220%, выше критического уровня 200%.

S&P 500 растет, но это иллюзия. Если семь компаний растут на 50%, а остальные 493растут на 2%, индекс показывает рост, но капитал распределяется очень неравномерно. Большинство инвесторов такая иллюзия не устраивает.

В частных рынках ситуация иная:

Экосистема искусственного интеллекта выросла на 124% в 2024, в то время как общий рынок частных компаний - на 3%

Миллиардеры ищут контроля, а не просто доходности

Прямые инвестиции дают больше информации и влияния на стратегию

Публичные рынки стали полем для спекулянтов и трейдеров, которые играют на индексах. Серьезные деньги ушли в места, где есть операционный контроль и предсказуемость.

Ключевой момент, который многие упускают заключается в том, что деньги бегут не потому, что доходность в Европе выше. Она ниже. Деньги бегут потому, что в США стал невозможен долгосрочный расчет.

Когда администрация вводит тарифы приказом (без одобрения Конгресса, только через полномочия исполнительной власти), когда судебная система перехватывает власть, когда регуляторные агентства издают указы, которые тут же оспариваются в суде, - инвесторы не в состоянии составить финансовую модель на пять лет.

Это означает, что любая компания в США находится в состоянии структурной неопределённости. И миллиардеры платят премию за предсказуемость.

Это не циклическое движение (которое исправится через полтора года). Это структурный сдвиг в доверии к американским институтам.

Концентрация американского рынка: 7 компаний (Magnificent Seven) захватили 36,4% всей рыночной капитализации S&P 500

S&P 500 растет, а инвесторы бегут. Почему? Потому что этот рост - иллюзия концентрации.

Magnificent Seven составляют 36,4% всей капитализации S&P 500. На них приходится 75% всех прибылей индекса за последние три года. Это означает, что при коррекции (а она неизбежна) падать будут все, но больше всего упадут именно эти крупнейшие акции.

Буфер взлётности исчезает. Нет больше диверсификации через индекс.

* не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за убытки от использования информации.

Если вы инвестируете в США лично:

Проверьте долю Magnificent Seven в вашем портфеле. Если она выше 20% (что часто бывает в диверсифицированных фондах) - это риск концентрации.

Учитывайте горизонт инвестиций. На горизонте 3–5 лет американский рынок опаснее, чем казался год назад. На горизонте 20+ лет история другая.

Диверсифицируйте в Европу и развивающиеся рынки. Не потому, что они растут быстрее, а потому, что они растут устойчивее в условиях политической неопределенности.

Если вы аналитик или управляющий фондом:

Начните отслеживать сдвиги в портфелях миллиардеров через публичные данные (13F-филлинги, публичные заявления фондов). Это лучший опережающий индикатор, чем теханализ или социальные сети.

Переоцените риски политической неопределённости. Недостаточно анализировать финансовую модель компании - нужно понимать её политическую уязвимость к тарифам, регуляции, валютным войнам.

Присмотритесь к европейским акциям, особенно в промышленности, технологиях второго уровня (не копии крупнейших платформ). Возвращение к основам означает, что компании с реальными активами и доходами вырастут относительно спекулятивных платформ.

Если вы рискуете собственным капиталом:

Не игнорируйте сигналы от крупного капитала. Когда 49% миллиардеров переходят на прямые инвестиции, это означает, что публичные рынки теряют атрактивность для серьезных денег.

Рассмотрите сдвиг в частные рынки и сделки. Если вы не можете получить доступ в закрытые фонды, подумайте о том, что вы теряете в доходности.

Приготовьтесь к повышенной волатильности в течение 12–18 месяцев. Когда крупный капитал переориентируется, мелкие инвесторы часто попадают в турбулентность в первую очередь.

Отток капитала миллиардеров из США - это не циклический процесс, это структурный сигнал о том, что правила игры изменились и стали непредсказуемы.

Рынок акций США работал хорошо, пока был социальный контракт между государством, бизнесом и инвесторами. Государство создавало предсказуемую среду, бизнес рос, инвесторы получали доходы. Этот контракт в 2025 году разрушен.

Европа и Китай выигрывают не потому, что они лучше, а потому, что в них хотя бы понятны правила. И в мире, где хаос - главный враг инвестора, эта предсказуемость стоит больше, чем дополнительные 5–10% годовой доходности.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков и инвестиций.

USD

* Материал не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за убытки от использования информации.

Рынок деривативов перегрет: в декабре 2025 года объём торгов опционами на CBOE вырос значительно за квартал (Index Options ADV выросла на 41,4% год-к-году в ноябре 2025), а розничные трейдеры стабильно теряют 5–9% капитала на сделках вокруг корпоративных отчётов, достигая 10–14% потерь при высокой ожидаемой волатильности. В инвестициях и трейдинге это опасная комбинация - высокая активность, вера в «быстрый профит» и системное недопонимание риска. Итог - минусовая доходность там, где рынок уже давно зарабатывает на новичках.

Считается, что покупатели опционов в убытке лишь до одного «большого выстрела». Но исследования показывают обратное. Согласно MIT исследованию 2025 года, посвящённому торговле опционами розничными инвесторами:

продавцы волатильности (ставка на снижение ожидаемых колебаний) имеют систематическое преимущество благодаря постоянному завышению подразумеваемой волатильности

покупатели - системно в минусе

стратегии продажи волатильности доказывают своё преимущество год за годом

В 2025 году подразумеваемая волатильность завышена в 87% случаев (по сравнению с реализованной волатильностью), и именно эту разницу стабильно собирают продавцы. Основной враг покупателей - тета-распад (потеря стоимости опциона из-за времени): рынок может быть «правильным», но слишком медленным.

Опционы - не долгосрочные активы. В отличие от спота, где рост рынка работает на инвестора, здесь есть дата окончания. Статистика 2025 года довольно жёсткая:

розница теряет 5–9% на новостных событиях

при высокой ожидаемой волатильности потери достигают 10–14%

ограниченный капитал не переживает серию мелких убытков до редкого «чёрного лебедя»

При этом подразумеваемая волатильность завышена в подавляющем большинстве случаев (87% времени) — именно этот перекос и создаёт устойчивое преимущество продавцов.

В данном случае речь пойдет не о предсказаниях, а о торговых системах:

Продажа премии с ограничением риска

Iron condor (нейтральная конструкция с защитными «крыльями») способен приносить 1–2% в месяц в консервативном режиме, если риск по сделке не превышает 2% счёта. На практике при оптимальных условиях (IV 20–35%, 30–45 дней до экспирации) результаты достигают 3–6% в месяц с вероятностью прибыли 65–85%.

Игра на расхождении волатильностей

Сравнение IV и RV (ожидаемой и реализованной волатильности). Практический сигнал: IV систематически выше RV на 87% времени, что создаёт надёжное преимущество для продавцов.

Жёсткое управление капиталом

Не более 1% риска на сделку, обязательное тестирование стратегий на данных 2020–2025 годов - особенно актуально для крипто, биткоина и других волатильных активов.

2008 и 2020 годы показали: продавцов уничтожают редкие, но сильные движения. Однако диверсификация и правильное управление рисками дают высокую вероятность выживаемости. Рост ликвидности в крипто-опционах (Deribit контролирует 80–90% рынка, Bitcoin OI достигла $50 млрд в октябре 2025, Ethereum ADV выросла на 65% год-к-году) не только открывает новые возможности, но и расставляет новые ловушки.

Да, стратегии для извлечения прибыли в опционах существуют. Но зарабатывают не те, кто «покупает надежду», а те, кто системно продаёт риск и жёстко его контролирует. Реалистичный ориентир - 10–15% годовых, но не быстрые иксы.

Друзья, переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и многое другое из мира финансовых рынков и инвестиций.

Инвесторы, трейдеры и другие участники крипто-рынка входят в 2026 год с непростым выбором - продолжать верить в биткоин как в главный актив эпохи блокчейна или сделать ставку на Nvidia - компанию, которая фактически монетизирует бум искусственного интеллекта. Ошибка в этом выборе может стоить упущенной доходности, а верное решение - дать сильный рывок капиталу возможно на годы вперёд.

Оба актива - топ в своих сегментах. Nvidia - лидер рынка чипов для центров обработки данных, биткоин - флагман криптовалют и ориентир для всего крипто-рынка. Но в 2025 году они ведут себя неожиданно спокойно. Акции Nvidia выросли примерно на 30% с начала года, а биткоин колеблется около нуля. Это создаёт иллюзию равных шансов, хотя фундамент у них принципиально разный.

* не является инвестиционной рекомендацией

Nvidia зарабатывает на реальном спросе. Новые поколения чипов для ИИ увеличивают производительность в десятки раз, а модели с рассуждением (глубокая обработка запросов ) требуют в сотни раз больше вычислений. А это напрямую конвертируется в выручку.

Ключевые факты для анализа:

прогноз выручки на 2026 финансовый год - около $210 млрд, рост более 60% год к году;

до 90% доходов приносит сегмент дата-центров;

акции торгуются с коэффициентом P/E (отношение цены к прибыли ) заметно ниже исторического среднего.

Для инвесторов это редкая ситуация: быстрый рост + понятная оценка + высокая ликвидность.

Биткоин остаётся уникальным активом, благодаря своей ограниченной эмиссии, децентрализации, доверию крупных инвесторов. Спотовые фонды упростили вход институционалам, а ончейн-данные показывают долгосрочное удержание монет.

Но есть нюансы:

доходность целиком зависит от спроса, а не от денежного потока;

оценка строится на вере, а не на прогнозируемых финансах;

рост часто происходит скачками и сопровождается глубокой просадкой.

Как инструмент хеджирования и спекуляции - да. Как базовый актив для стратегии 2026 - вопрос открыт.

Если цель - предсказуемый рост и контроль риска, Nvidia выглядит сильнее. Если цель - асимметричный профит и ставка на крипто-рынок, биткоин остаётся в игре. Разумный подход:

Nvidia - ядро портфеля;

биткоин - ограниченная доля для усиления доходности;

фиксировать сигналы рынка и не игнорировать риск.

Таким образом, в 2026 году Nvidia - это ставка на рост реального спроса и технологий, биткоин - на идею и доверие. Оба актива интересны, но их роль в стратегии должна быть разной.

Друзья, переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только самые свежие и актуальные новости из мира финансовых рынков и инвестиций.