Как Сбербанк держит в заложниках 8,7 миллиона рублей и технично срывает мне сделку. Опыт «лучшего» сервиса в СПб

Привет, Пикабу. Пост боли, злости и абсолютного бессилия перед лицом «эффективного менеджмента» главного банка страны. Пишу сюда, потому что все цивилизованные методы — чаты, звонки, личные визиты — разбились о стену тотального пофигизма и некомпетентности.

Суть проблемы: Я закрыл ипотеку в ноль, но Сбербанк уже почти месяц отказывается снимать обременение и даже формально закрывать кредит. Время идет, сроки ключевого аккредитива подходят к концу, и из-за их лени я рискую остаться и без квартиры, и без денег.

Как всё начиналось

В 2022 году я взял в Сбере ипотеку на квартиру. Цена вопроса — 15,5 млн рублей (из них 14 млн — заемные). Выбрал Сбер исключительно из-за того, что ставка на тот момент была чуть ниже, чем у конкурентов. В остальном этим говнобанком я принципиально не пользуюсь. Платил как часы: ни единой просрочки, пару досрочных погашений. Идеальный заемщик, казалось бы.

В 2026 году решил квартиру продать. Покупатель найден, выходим на сделку.

Сделка в «понтовом» офисе и первый сюрприз

28 апреля 2026 года. Санкт-Петербург, красивый и пафосный офис Сбера на Думской. Всё оформляем через их же распрекрасный сервис «Домклик». Сделка идет через два аккредитива:

Первый (с трансферацией) на 11 млн рублей — уходит четко на погашение остатка моего долга по ипотеке.

Второй — на 8,7 млн рублей (остаток суммы с учетом ранее внесенного аванса в 3 млн) — должен раскрыться в мою пользу строго после того, как Сбербанк снимет обременение с квартиры.

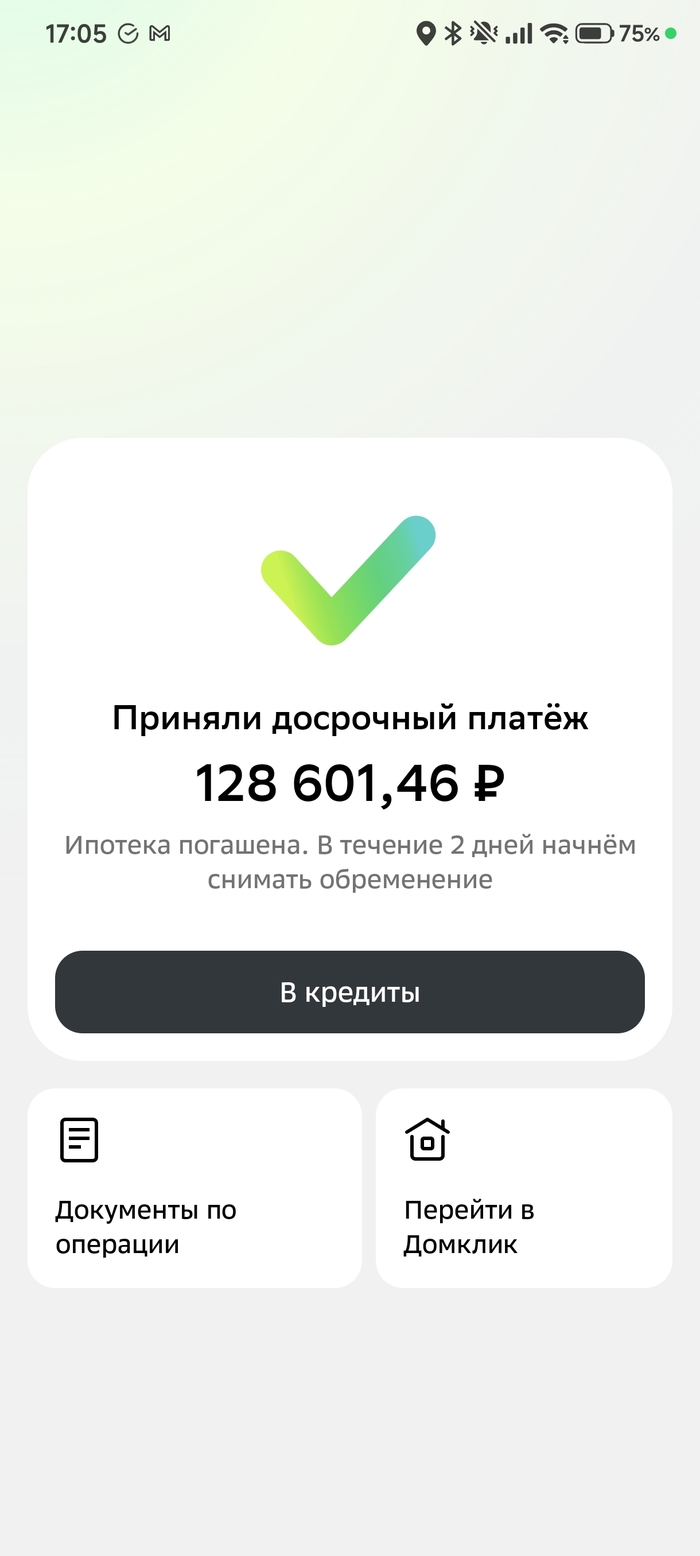

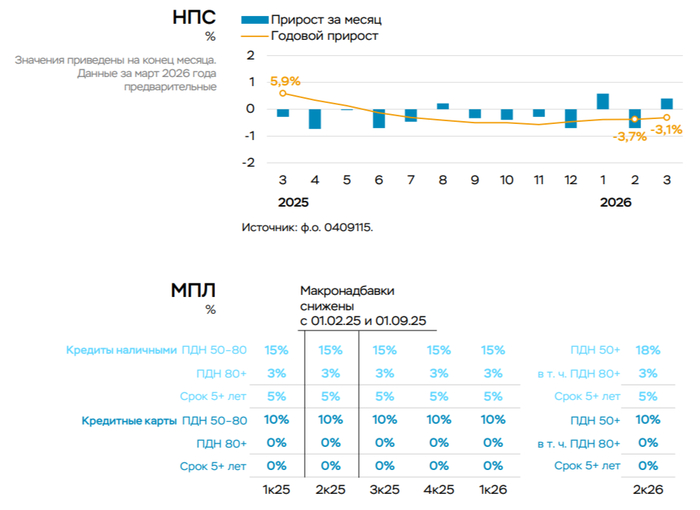

Через несколько дней после сделки первый аккредитив благополучно раскрывается, деньги уходят в банк, право собственности переходит покупателю. Но тут система Сбера выкидывает первую шикарную фичу: на кредите внезапно повисает долг в 11 359,76 рублей. За что? Откуда? Сумма трансферации по первому аккредитиву специально рассчитывалась и переводилась с запасом в несколько сотен тысяч рублей! То есть денег было более чем достаточно, чтобы закрыть всё с лихвой. Но кривой софт Сбера всё равно решил нарисовать мне хвост. Плюнул, перевел им руками эти непонятные 11 359,76 рублей. Теперь долг равен нулю. 4 мая 2026 года моя ипотека закрыта полностью. Долг — 0 рублей 00 копеек. И вот тут начался настоящий кафкианский абсурд.

Как вообще после трансферации может повиснуть остаток долга?

Часть 1: Вранье в чатах и наглый «прогрев на лоха»

Сегодня на календаре 24 мая. Прошел почти месяц со дня сделки и 20 дней с момента полного погашения. Сбербанк до сих пор не направил документы в Росреестр на снятие обременения. Более того, они даже сам кредит не закрыли! Он висит открытым с нулевым балансом.

В текущих реалиях с такой суммы капает в районе 100 тысяч рублей просто с депозита. И эти недополученные проценты, пока Сбер крутит мои деньги, мне, конечно, никто не компенсирует.

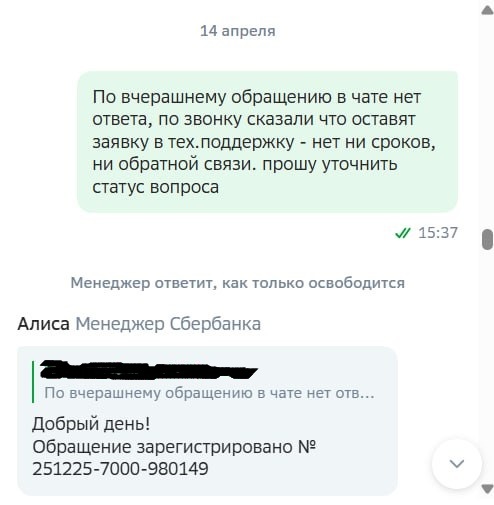

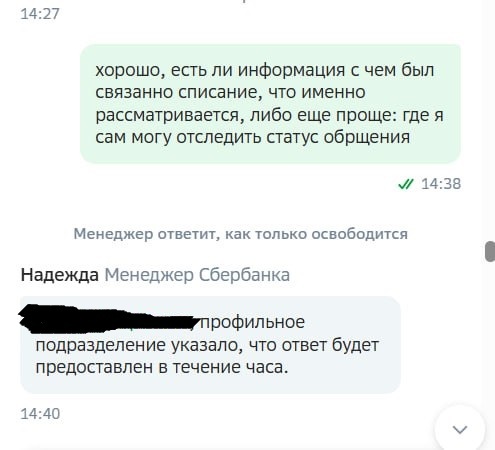

Начинаю долбить поддержку. И тут версии Сбера начинают множиться делением:

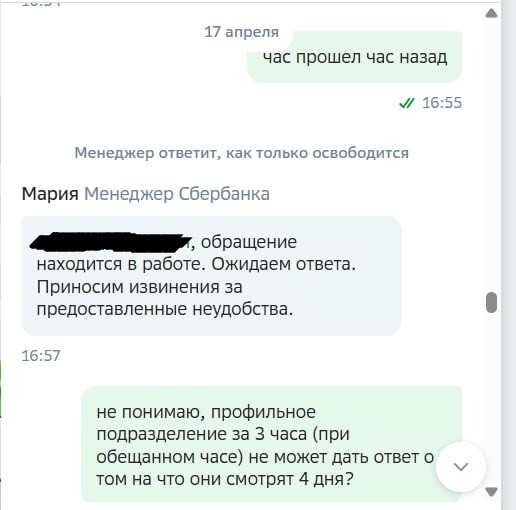

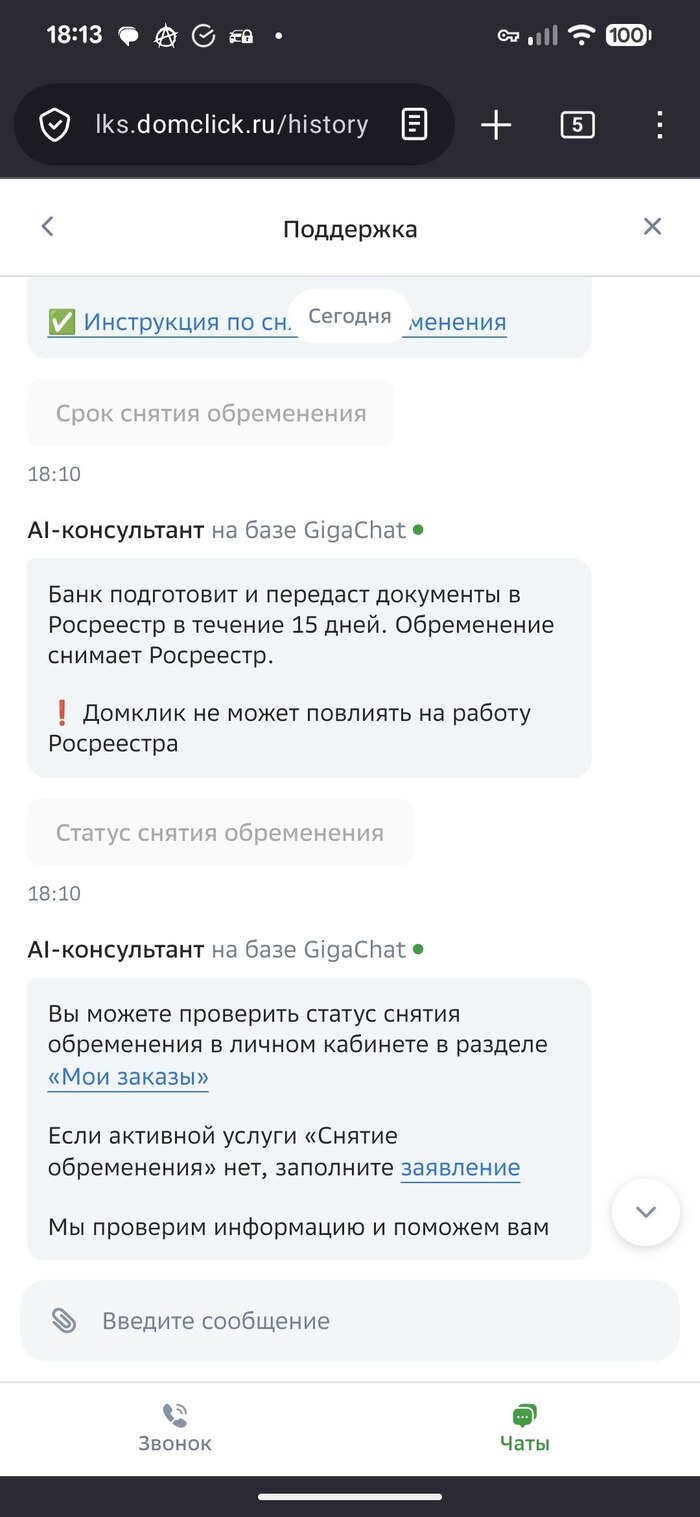

В чате Домклика бот и операторы радостно рапортуют: «Снятие обременения занимает до 15 календарных дней». 15 дней уже давно прошли.

По телефону операторы включают режим «на лоха» и уверенно заявляют: «15 рабочих дней!». Видимо, надеются, что у меня память как у рыбки или я читать не умею.

На сайте Сбера вообще красуется третья инфа — до 30 календарных дней. Ребята внутри себя буквально не могут договориться, какую лапшу вешать на уши клиентам.

15 дней = 15 рабочих дней, а не календарных. Ну это я такой дебил, не понимаю вумных.

Часть 2: «Вы не взяли трубку» и фокусы с дедлайнами

Поняв, что по телефону меня держат за дурака, записываюсь на личную консультацию в отделение. Прихожу. Менеджер на голубом глазу выдает гениальное: — А вам из Домклика звонили, вот, я вижу, вы трубку не взяли.

Серьезно? Я жду свои деньги и, по-вашему, игнорирую звонки банка? Я проверял входящие — все звонки от Сбера/Домклика я принимал, и ничего, кроме мычания и «ждите», там не озвучивали. Это даже не смешная отмазка, а просто мерзотная попытка переложить вину на клиента.

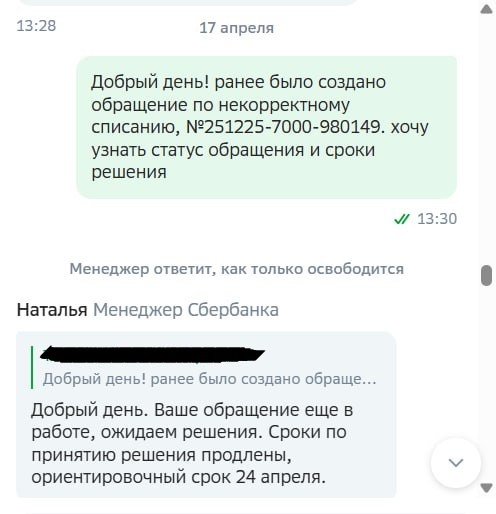

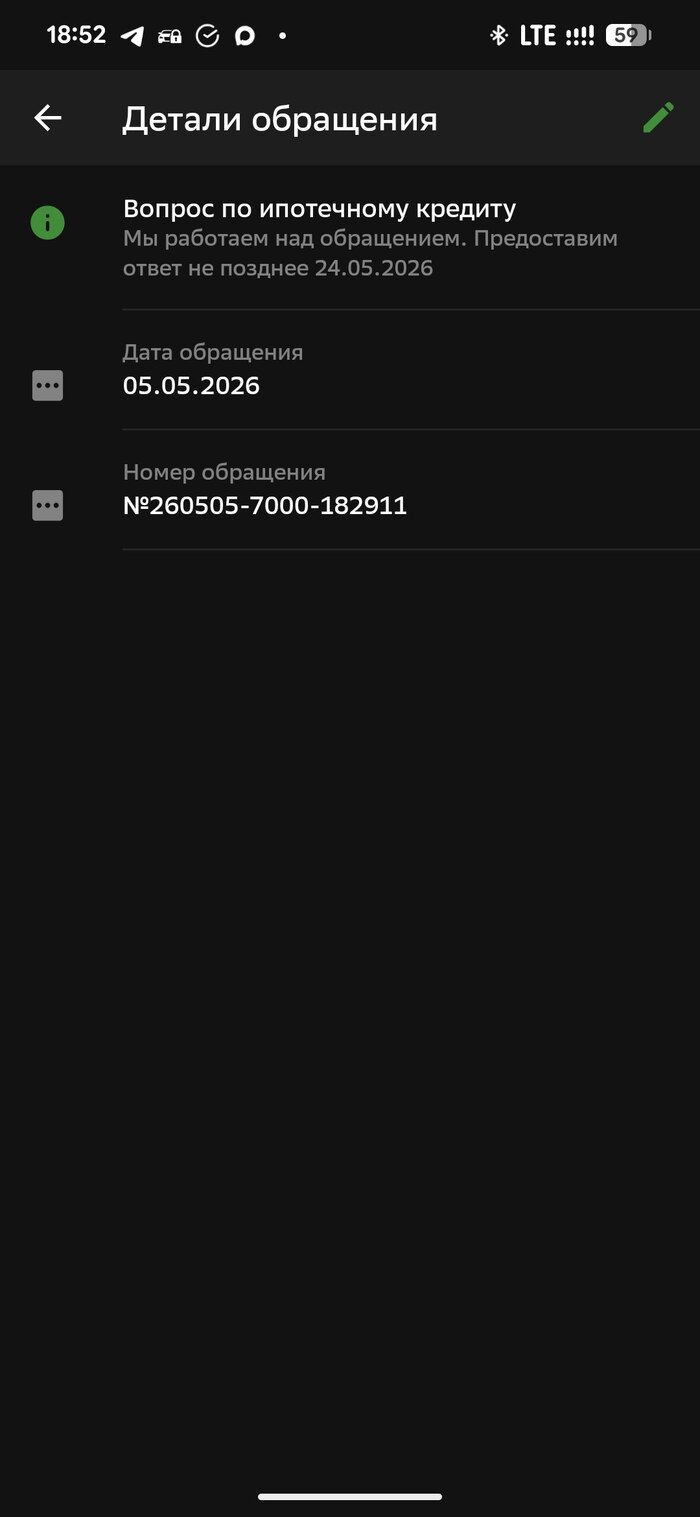

В итоге менеджер показал мне (почему-то по телефону об этом никто сказать не мог): оказывается, 5 мая у них автоматически сформировалось обращение. Крайний срок рассмотрения стоял жестко — 24 мая. До истечения этого срока они ничем помочь не могут.

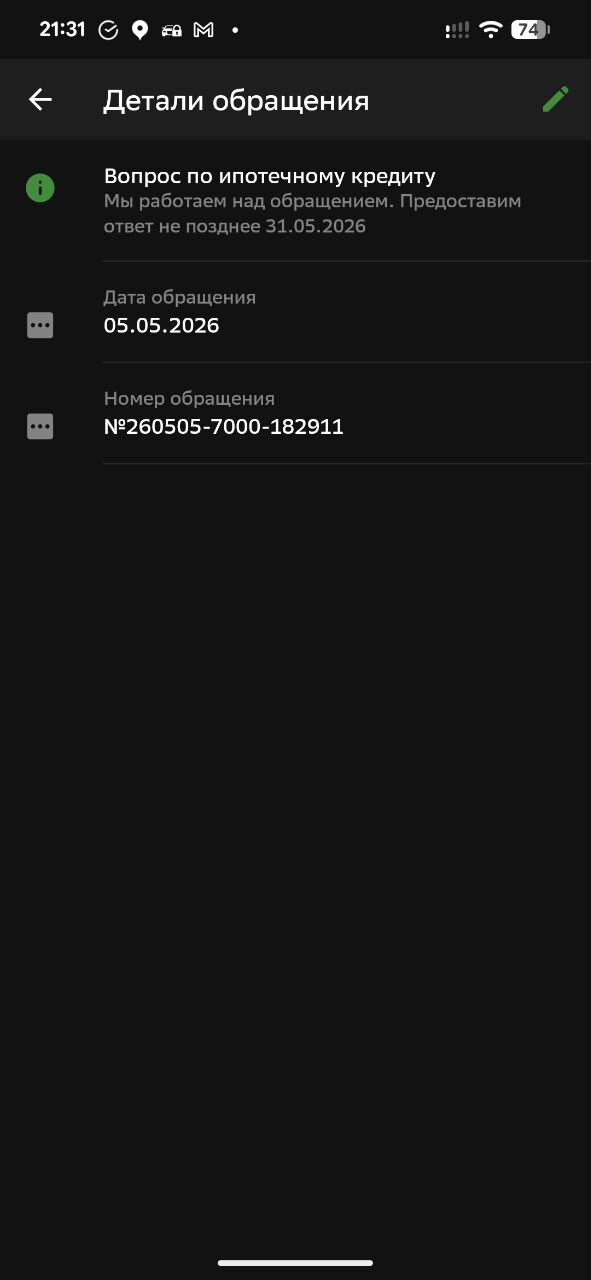

И вот сегодня, 24 мая, наступает тот самый день Х. Я захожу проверить статус. Как думаете, Сбер решил проблему? Снял обременение? Извинился? Хрен там плавал! Они просто взяли и перенесли срок рассмотрения обращения на 31 мая! Просто легким движением руки дедлайн сдвигается еще на неделю. Зачем шевелиться, если можно не шевелиться? У меня сроки по аккредитиву горят, деньги зависли, а банк развлекается переносом дат в своей админке.

Просто магическая смена даты без объявления войны.

А параллельно с этим Сбер уже вовсю напоминает, что у меня подходят сроки продления обязательной по договору страховки (жизни и имущества). Так вот, уважаемые, идите-ка вы нахрен со своими страховками. Я квартиру продал еще месяц назад, долг — круглый ноль. Мало мне того, что у вас страховка стоит 60 тысяч, а в Альфе 10. Из-за вашей фатальной тупости я теперь должен либо дарить деньги за страхование воздуха, либо тратить нервы на новые разборки. Продлевать и платить я вам ничего не буду.

А данные в Домклике не обновляются ни у меня, ни у менеджера в банке - "У вас какая-то проблема с Сбер ID, наверное".

В чем реальная опасность для меня?

У второго аккредитива (на 8,7 млн рублей) есть жесткий срок действия. Если Сбербанк продолжит ковыряться в носу и двигать сроки, аккредитив просто закроется по истечении срока, и деньги вернутся покупателю. И в какой ситуации остаюсь я? Квартира уже не моя (право собственности перешло), залог Сбера на ней висит, а деньги за неё улетели обратно. Это прямой путь к судам, затраты на которые мне никто не компенсирует опять же, а значит — к огромным убыткам. Остается только надеяться на то, что покупатель у меня адекватная интеллигентная женщина, и в крайнем случае мы сможем решить этот вопрос самостоятельно. Но почему я вообще должен об этом думать и зависеть от чужой порядочности?

P. S.

Прямо перед сделкой я поймал камень в лобовое стекло. Появилась неприятная трещина. Мне нужно записаться на замену стекла, но я не могу этого сделать. Потому что сижу на взводе и в любую секунду мне может понадобиться сорваться в банк, в Росреестр или еще куда-нибудь, чтобы решать проблемы, которые мне создал Сбер на ровном месте. Задолбали, мудаки, слов нет.

Итог

@Sber, вы там совсем страх потеряли? Требую:

Немедленно закрыть кредитный договор по ипотеке, которая фактически погашена в ноль ещё в начале месяца.

Срочно отправить электронные документы в Росреестр для снятия обременения, а не кормить меня переносами сроков до 31 мая.

Прекратить удерживать мои деньги на горящем аккредитиве.

Все детали, включая номер обращения от 5 мая, позволяющий однозначно идентифицировать клиента, указаны в посте. Все документы по сделке находятся у вас. Срок был более чем достаточный, решайте проблему, а не тяните время.

UPD:

Ну штош. Было создано второе обращение (260524-7001-104627) от даты публикации поста тут с дедлайном еще дальше - 10.06. В этом, я так понимаю, и заключается работа банка.

Хотя в такой срок можно было бы уже на бумажке все пересчитать и сходить ножками в Росреестр, было бы желание.