Не знаю насколько это будет уместно, просто нужно выговориться. Взял я ипотеку через домклик (кто не в курсе - это сбер). Покатался, посмотрел дачи, выбрал объект, на сделку остался месяц (ипотеку одобряют на три, потом нужно заново одобрять). Оплатил я оценку объекта 22.12.2003, оценщики приехали быстро (25.02), созвонился с банком (мы в праздники работаем, всё будет в порядке), вроде успеваю. Как итог - сроки пролюблены, оценки нет, все загруженные документы уничтожены (наверное), восстановить ничего нельзя - начинайте всё заново. Переодобрился, уже под другие проценты, начал всё с нуля. Пришла оценка (тоже пришлось поругаться), составляют они (домклик) мне проект дкп (договор купли-продажи), я читаю, берусь за голову, выдаю немного нецензурной лексики, пишу: переделайте. Правят два раза дкп, потом третий раз прям на сделке (при этом у них есть предварительный дкп откуда можно просто шапку скопировать). Ещё пару раз поругался, документы ушли в банк, объект одобрили. Заказываю звонок манагера, открываю блокнот (бумажный), записываю что взять. Приезжаю на сделку (14:50), оказывается, что ещё нужен .sig (файл от натариуса). Пробовали найти в понедельник нотариуса? Ну мы нашли (тот ещё квест). Печатают дкп, а он с ошибкой... , вышел я из банка в 18:14. При этом менеджер в банке была прям адекватна и даже разумна, а кто у них на удалёнке, я даже представить боюсь. Морали нет, просто поплакался.

О, как знакомо! Может и мне мою проблему решить на пикабу, раз Сбер отмораживается в реальной жизни?

Оформили с женой ипотеку на стройку год назад. В банке сказали, стройте на здоровье, главное через 3 года передайте построенное в залог. "Да без проблем!" - подумали мы с женой... Зря мы так подумали. Через 11 месяцев после получения ипотеки приходит смс - "Не передадите документы на дом в течение месяца - будете платить в 2 раза больше".

Сказать, что мы охренели - ничего не сказать. Лезу в договор - так и есть. Написано: "Не передадите документы на дом в течение 12 месяцев с моменты получения - будет вам базовая ставка + 4,5% сверху". Ну ладно, бегу оформлять документы на дом (на незавершенку). Успел. Оформил. Все передал. Смотрю - проценты остались те же - выдохнули с женой.

Проходит месяц - на тебе 12% и платеж под 60К. Запрос в сбер. Ответ - вы не предоставили. Я говорю: "Предоставил, что вам не нравится?". И вот уже почти месяц банк пишет мне официальный ответ, почему они решили нас налюбить... Самое смешное - мы с женой педагоги. Вот такие подарки нам от Сбера в год педагога и наставника. В год семьи! Ипотека с господдержкой!!! СПАСИБО СБЕР!!! Горите вы в аду!

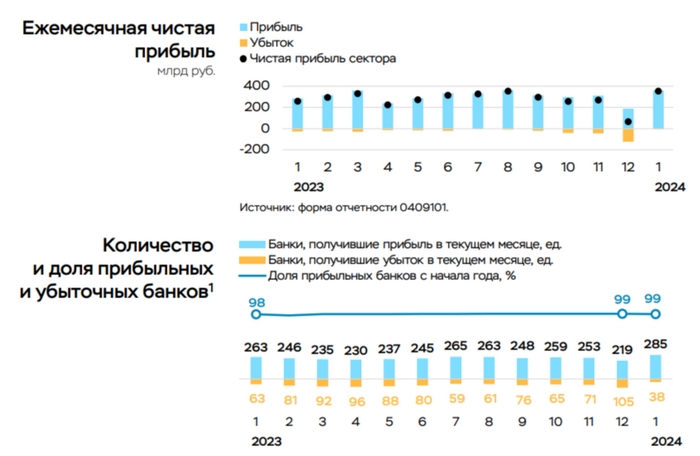

💳 По данным ЦБ, в январе 2024 г. прибыль банков составила 354₽ млрд (ROE — 29,6% в годовом выражении), это в 5,5 раза выше, чем месяцем ранее — 64₽ млрд (в декабре на балансе банков была отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка — ~112₽ млрд, банк Открытие). Самое интересное, что банковский сектор заработал на ~40% выше итога января 2023 г. (258₽ млрд), но доходность на капитал (показатель, который учитывает рост балансов банков) в январе 2024 г. выросла не так значительно по сравнению с январём 2023 г. (до 29,6 с 26% в годовом выражении). В заработке в 354₽ млрд есть свои нюансы, давайте разбираться:

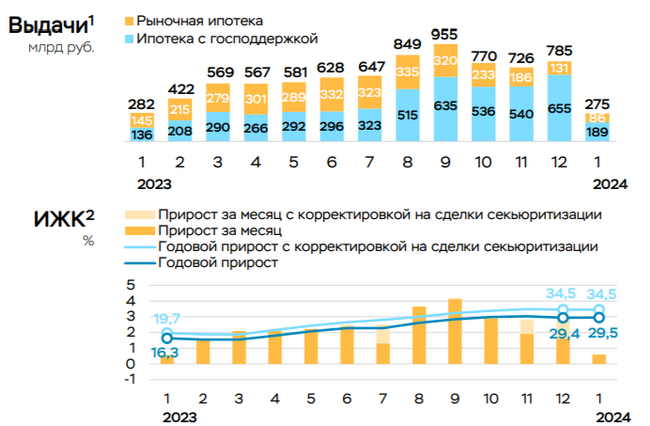

🟣 Основную прибыль в размере ~300₽ млрд (76₽ млрд в декабре) поддержало в первую очередь восстановление резервов по корпоративным кредитам у ряда банков (35₽ млрд по сравнению с доформированием резервов почти на 100₽ млрд в декабре), а также низкие операционные расходы — 211₽ млрд (352₽ млрд в декабре). В то же время прибыль сдерживало сокращение основных доходов из-за замедления кредитования: ЧПД и ЧКД снизились в сумме на 10%, до 591₽ млрд по сравнению с 660₽ млрд в декабре. Если взглянуть прозрачно на доходы, то темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок (потребительское кредитование в январе составило — 108₽ млрд, 0,8% м/м). Ипотечное кредитование в январе замедлилось до 0,6% (+2,9% в декабре). Более детально: выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). На ипотеку повлияло помимо высокой ставки ужесточение условий по ипотеке с господдержкой. До этого правительством ещё сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии.

🟣 Неосновные доходы составили 24₽ млрд (после убытка в 8₽ млрд в декабре), что в значительной степени обеспечила переоценка долевых ценных бумаг (14₽ млрд) на фоне восстановления рынка акций.

🟣 Количество прибыльных банков выросло по сравнению с декабрём (292, или 90% от общего числа, в декабре 219 и 68% соответственно). Доля прибыльных банков в активах сектора составила 99%.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%. Вклад Сбербанка в общую банковскую прибыль составил — 32,5%, что довольно низкий показатель, если сравнивать с прошлыми месяцами.

📌 С учётом высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

Ⓜ️ По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Для января характерно снижение выдач из-за длинных праздников, но всё же, если отбросить 9 дней выходных из месяца, то получится, что выдача опустилась ниже 400₽ млрд, а это уже весомый звоночек регулятору, что меры начинают действовать (конечно, для подтверждения тренда необходимо дождаться данных за февраль-март в будущем). Поэтому стоит учитывать лаг по сделкам и ДКП, после стабильных темпов снижения ЦБ задумается о ключевой ставке.

🏠 По предварительным данным ипотека в январе замедлилась до 0,6% (+2,9% в декабре). Для января характерно снижение ипотечных выдач из-за длинных праздников, однако в 2024 г. замедление связано ещё с ужесточением условий по ипотеке с господдержкой (ипотека становится более адресной: первоначальный взнос был повышен с 20 до 30%, размер льготного ипотечного кредита для всех регионов теперь составляет — 6₽ млн). Помимо этого, правительством сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). Поэтому тот же Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Всего было выдано кредитов на 275₽ млрд — это в 3 раза меньше декабрьского объёма (785₽ млрд).

💳 По предварительным данным, потребительское кредитование составило — 108₽ млрд (0,8% м/м), темпы снижения присутствуют (в октябре —154₽ млрд, в ноябре — 135₽ млрд). Всё из-за ужесточения макропруденциальных лимитов/надбавок и повышения ключевой ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%). В автокредитовании чувствительное сокращение — 27₽ млрд (1,6% м/м, в прошлом месяце 57₽ млрд).

Несомненно меры ЦБ/правительства (ужесточение ДКП, макропруденциальных лимитов/надбавок и корректировка льготной ипотеки) отразятся на финансовом и строительном секторе, которые за последний год снимали сливки с клиентов.

🔴 Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд). Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). ВТБ в декабре продолжил сокращать свою чистую прибыль — 14,4₽ млрд, IV квартал по отношению к другим кварталам года вышел очень слабым.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой лишатся и большой части льготной.

📌 Январь показал, что кредитование пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка в ипотеке с господдержкой, но необходимы устойчивые тренды. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

Ⓜ️ По последним данным Росстата, за период с 6 по 12 февраля индекс потребительских цен вырос на 0,21% (прошлые недели — 0,16%, 0,16%), с начала февраля — 0,32%, с начала года — 1,18%. Но самое интересное то, что рост индекса потребительских цен за январь составил — 0,86% (в январе 2023 г. — 0,84%). На протяжении трёх недель я фиксировал замедление инфляции, но предупреждал о том, что нужны устойчивые темпы снижения и это ещё не показатель для регулятора. При этом по отчёту было видно, что всплеск спроса случился в бытовых услугах, также с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги) и не стоит забывать о тратах бюджета РФ (об этом ниже), всё это должно повлиять на инфляцию, и не в лучшую сторону. Перед заседанием ЦБ по ключевой ставке 16 февраля снижение было исключено, но с такими темпами регулятор никак не выйдет на цель в 4,0-4,5% по инфляции, по итогам 2024 г.

Немного слов о тратах бюджета. По последним данным электронного бюджета в феврале расходы ФБ За 13 дней месяца составили — 1,8₽ трлн (около 140₽ млрд в день, что на 55% выше, чем годом ранее). Напомню вам, что утверждённые расходы — 37₽ трлн, а доходы — 35₽ трлн. Но с такими темпами мы не уложимся в утверждённые расходы, а ещё сегодняшние траты явно подстегнут инфляцию (эффект будет виден в конце II квартала, аналогичная ситуация была годом ранее, когда за декабрь-январь 2022/23 гг. было потрачено 10₽ трлн из бюджета).

Для приличия зафиксирую, какие меры регулятор принимает ещё, для замедления инфляции кроме высокой ключевой ставки:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 92,5₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как по мне, мер по льготной ипотеке недостаточно, она всё равно себя чувствует вполне неплохо, а застройщики и банки не хотят терять прибыли к которым привыкли, придумывая различные лазейки (ипотеки под 0,1-1% от застройщика, кредитование на старых условиях тому подтверждение).

📌 Однако ожидаемая и наблюдаемая инфляция в очередной раз снизились. Ожидаемая до 11,9%, а наблюдаемая до 15,2%. Цифры двухзначные и это никак не должно повлиять на решение Центрального банка 16 февраля. Наоборот, инфляция может ускориться, на что как бы намекают недельные данные, а траты бюджета, только подольют масло в огонь. Как итог ЦБ может прибегнуть к повышению ставки в будущем, а не её снижению.

Ⓜ️ По последним данным Росстата, за период с 30 января по 5 февраля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,16%, 0,7%), с начала февраля — 0,11%, с начала года — 0,78%. Продолжаю фиксировать снижение темпов инфляции в этом году (всё благодаря падению цен на яйцо, которые подпортили статистику в конце 2023 г. Росстату), но для того же ЦБ необходим устойчивый тренд, чтобы он имел сигнал к снижению ставки (для регулятора ещё важна статистика по наблюдаемой и ожидаемой инфляции, напомню, что впервые за полгода снизилась наблюдаемая — 16,3%, а за ней и ожидаемая инфляция — 12,7%). Перед заседанием ЦБ по ключевой ставке 16 февраля, весомые люди нашего финансового регулятора выразили своё мнение насчёт смягчения ДКП:

💬 Глава Банка России высказалась: "Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку. Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый"

💬 Зампред ЦБ Алексей Заботкин высказался: "Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования всё ещё остаются высокими"

Многие аналитики сходятся во мнении, что снижение ставки произойдёт, только в конце II квартала, как вы видите официальные лица того же мнения. Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 90₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти). При крепком ₽ и высокой ставке инвесторы уже активизировались на рынке ОФЗ, в размещаемой классике которую неделю оживлённый спрос (берут с радостью длину ОФЗ — 26244, погашение в 2034 г.).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчётСбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабление ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

Какие мысли появляются у обычного человека, когда он слышит про новую человекоцентричную модель бизнеса Сбера? Наверно думает, что теперь банк при взаимодействии с клиентом будет, как минимум, ориентироваться на его потребности и возможности и предлагать соответствующие решения.

Возможно в 24-26 годах так и будет, а пока мы имеем какую-то, не хотелось бы быть столь радикальным но иначе не назовешь, людоедскую модель бизнеса.

Что имеем:

IT-ипотека от Сбера;

подрядчик, который косячит на каждом шагу и строит так, что это даже за бесплатно не нужно;

Сбер, который посылает тебя в суд для расторжения договора вместо спокойного решения ситуации.

Предистория

Долго и аккуратно выбирал подрядчика:

искал и читал отзывы клиентов;

гуглил по названию, ИНН, почтам, телефонам, фамилиям на сайте;

собирал информации с платных ресурсов, которые предоставляют информацию о связям компании, судам, директорам нынешним и прошлым;

изучали фото-видео построенных объектов.

В общем пользовался всеми инструментами, о которых знал и которые доступны обычному человеку. В процессе отсеял кучу мутных компаний, среди которых даже были такие, у которых директор находится в розыске ФССП с кучей открытых судопроизводств.

Сроки одобрения ипотеки подходили к концу, земля уже была подобрана и ее владелец ждал сделки в банке, дальше тянуть было нельзя. В итоге выбрал застройщика, пришли, нам сделали красивую презентацию, показали строящийся объект, все шикарно. Начинают строить, приезжаю на объект со стройконтролем и видим уйму нарушений, для примера - углы фундамента выглядят так:

арматура не имеет защитного слоя и упирается в землю;

в траншее насыпь из земли до высоты арматуры;

высота от подушки из щебня до нижней арматуры пляшет от 0 до 8+ см;

угол не имеет укрепления в виде дополнительной поперечной арматуры;

в углу нижняя арматура не отпилена, выходит за пределы траншеи и упирается в землю (подлезть болгаркой на высоте >60см уже не получится да и понятно, что никто бы и ни стал);

в стенах вертикальная обвязка не вертикальна, а имеет наклон >=20 градусов;

еще какие-то моменты которые заметил стройконтроль, но я не запомнил.

И это только малая часть проблем. Правильно, по факту, там не было сделано, пожалуй, ничего. Помимо всего прочего конструктив арматуры больше напоминал американские горки и игру в змейку, чем каркас для фундамента.

Для примера, как это выглядело. Один из углов фундамента.

Когда спросил у работяг почему так получил ответ

А мы всегда так делаем, если бы вы не сказали мы бы и не заметили.

Ну не сказать, что я удивился такому заявлению. Ведь не могут люди так косячить случайно. Явно это их обычное качество работ. Видимо сказывается то, что у нас в Крыму культура контроля за стройкой еще не развита, люди хотят доверять строителям, ну а даже если будут проблемы то "ладно, как-нибудь переделаем, подклеим, замажем". В этом я лишний раз убедился пока искал стройконтроль, это был тот еще квест.

И такие проблемы качества меня ждали на всем протяжении работ по возведению фундамента. Там были и планы снять опалубки уже через 16 часов, и заливка при минусовой температуре(-2, -7) и перемерзшая плита по причине отсутствия минимальных мероприятий по уходу после заливки и заявления главного прораба из серии

Усадочные трещины возникли по причине высокой марки бетона!

И много много еще чего в плане технических работ. Если это все перечислять то хватит на отдельный пост. Но помимо такого исполнения еще ждал сюрприз в виде хамского отношения менеджера, которая даже в один прекрасный момент заявила:

Вы сами виноваты, что пришли зимой!

Ну да, виноваты... Тот момент когда шел к специалистам, а должен был сам им сказать, как и что надо делать и в какую погоду.

Конечно сам прораб тоже местами веселил заявлениями из серии:

Мы не можем ждать пока бетон наберет прочность, надо чем-то нагрузить строителей, а то они уйдут на отделку!

Нет, я конечно понимаю, что специфика бизнеса такая, что не у каждого подрядчика есть свои рабочие в штате, а их наличие заставит платить налоги, что может поднять стоимость дома, но должны же быть какие-то рамки. К слову стоимость дома у этого застройщика далеко не самая низкая на рынке, в моем случае 65 тысяч за квадрат. Без отделки и потолка, черновая штукатурка, стяжка на полу, фасад из минваты, теплый пол и электрика. По материалам, когда просил смету у подрядчика получил забавный ответ (в конечном итоге ее таки выбил, правда без цен):

Смета - это коммерческая тайна компании. А то вдруг вы захотите открыть такую же фирму!

Для Крыма, согласно предложению, 65т. за квадрат это норм цена, по сути, получаешь чуть больше чем просто коробку. Возможно частично это связано с тем, что у нас есть свой отличный материал - ракушняк, сам по себе достаточно теплый, дешевый и неприхотливый кирпич.

В конечном итоге я понял, что дальше так строить невозможно, мне приходится чуть ли не жить на стройке, постоянно привлекать совсем недешевых специалистов стройконтроля, как-то мириться с хамским отношением сотрудников подрядчика, и при этом всем все равно не удается добиться нормального качества.

Заключение

Окончательно потеряв доверие к подрядчику пришел к нему с просьбой разорвать договор с возвратом не потраченных денег согласно смете. Надо отдать должное, что в этом плане он оказался порядочным, и согласился практически без проблем, ведь я порядком его тоже зае замучал своим контролем.

Но возникает нюанс - нужно письменное согласие банка для расторжения договора. Договор у меня типовой от Сбера, и там есть такой пункт:

Любые изменения и дополнения к настоящему Договору, а также расторжение настоящего Договора возможны только при наличии письменного согласования Кредитора.

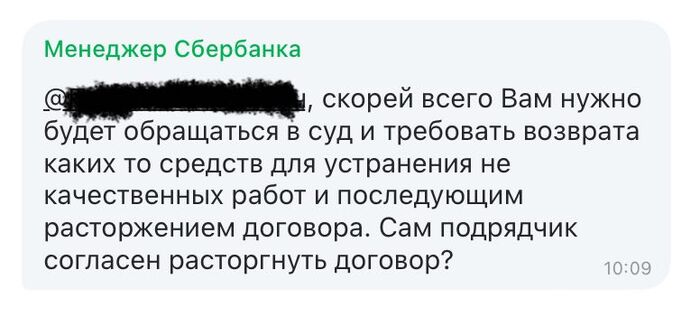

Обращаюсь в банк, получаю предварительный ответ сотрудников:

Конечно практика это не частая, но бывает. И банку вообще без разницы, главное, чтобы вы в течении 2 лет или ввел дом в эксплуатацию или выплатил уже взятую ипотеку. Но раз подрядчику нужно то окей, можем сделать

Пишу заявление, отправляю и получаю ответ от менеджера банка, что мне нужно или идти в суд, или приносить новый договор с новым подрядчиком:

1/2

Банк предлагает всего 2 варианта решения возникшей ситуации. Одно краше другого.

И вот тут начинается самое интересное: С текущим подрядчиком мне критически важно расторгнуть договор сейчас, поскольку в нем есть условия, согласно которым нужно в установленный срок принять работы. Но тогда, после приемки, я обязан перевести следующий транш и, тем самым, продолжить стройку с ним. Иначе я должен будут выплачивать неустойку. А еще, есть один не до конца понятный момент - если я подпишу акт, то подрядчик не обязан возвращать оставшиеся деньги, поскольку в акте есть только пункт, согласно которому я не имею претензий к качеству, а согласно договору при надлежащем исполнении подрядчик мне ничего не должен возвращать. Получается грустная ситуация, я вынужден:

или продолжать строить с текущим подрядчиком и получить не понятно что, а не дом;

или судиться (правда не понятно зачем, почему после суда банк не будет против расторжения, а сейчас против) и забывать про стройку на сколько-то лет, не говоря уже про то, что для этого сейчас нужны будут немалые деньги. При этом цены на материалы за это время еще вырастут и оставшихся денег хватит разве что на скворечник;

или за несколько дней (по тому что я об этом требовании узнали только сейчас, когда первый этап закончен и я пришел расторгать договор), до окончания срока отведенного на первый этап найти нового подрядчика и получить от него проект договора. Естественно так быстро найти нормального застройщика это лотерея, ведь я текущего выбирал несколько месяцев, а по итогу все равно промахнулся. Так помимо этого нужно еще чтобы новый застройщик согласился взяться за этот недострой, особенно с учетом того, что части денег уже нет.

Даже если ты уже ничего не хочешь, ни дома, ни ипотеки. Ты был бы рад просто забыть про это все, выплачивать уже взятую сумму и не строиться дальше, но банк тебя заставляет - иди судись или строй как строят, как бы плохо они это не делали.

Где же тут человекоцентричный бизнес, @Sber?! Риторический вопрос, потому что нет его. Во всяком случае пока... По сути банк просто выкручивает руки. При этом совершенно не понятно почему и зачем. Казалось бы, в чем проблема, если не хочешь дальше строиться или собираешься достраивать сам - пожалуйста, делай что хочешь, главное верни деньги что взял. Ведь конечная цель всего этого должен быть человек - дать ему возможность, на приемлемых для него условиях, обзавестись крышей над головой и что бы эта крыша, при этом, на эту голову ему не упала, а не навязать людоедские условия. И ладно бы ипотека была бесплатной, но ведь это не дешевая услуга, люди не по кайфу ее берут, а когда жить негде.

А как это красиво выглядело на начальном этапе - поэтапная оплата, аккредитованные застройщики, типовой договор от Сбера. Думаешь - все для человека, минимум рисков. Эх мечты, мечты...

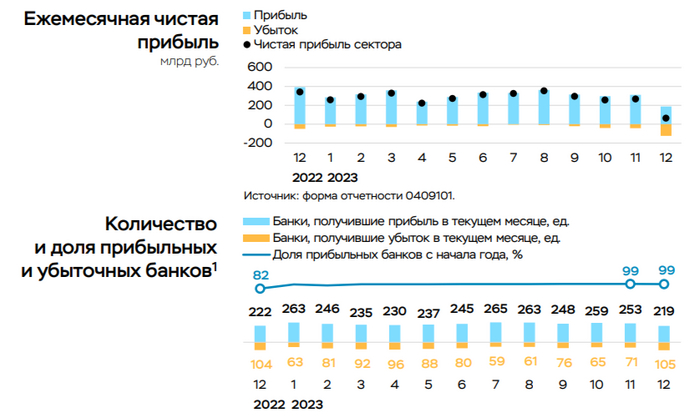

💳 По данным ЦБ, в декабре прибыль банков составила 64₽ млрд (ROE — 5,5% в годовом выражении), это в 4 раза ниже, чем месяцем ранее — 268₽ млрд. За 2023 г. банковский сектор заработал — 3,3₽ трлн, рекордный результат, предыдущий рекорд был поставлен в 2021 г. — 2,4₽ трлн. Как вы понимаете темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Всплеск спроса в ипотеке с господдержкой (выдача рыночной ипотеки снизилась на 30%, а с господдержкой возросла на 17,5% в декабре) связан с корректировкой параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), потребители старались взять ипотеку по старым условиям. Данные параметры явно отразятся на прибыли банков в будущем, подождём отчётов за I-II квартал 2024 г. Теперь же перейдём к интересным моментам из отчёта:

🟣 На балансе банков отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка (~112₽ млрд, банк Открытие).

🟣 В декабре прибыль снизилась из-за роста отчислений в резервы (240₽ млрд в декабре по сравнению с 133₽ млрд в ноябре), в основном из-за признания потерь по старым проблемным корпоративным кредитам и прочим требованиям. Также на прибыль повлиял традиционный для конца года рост операционных расходов (352₽ млрд +38% м/м), в том числе из-за выплат премий и высоких расходов на рекламу.

🟣 Количество прибыльных банков снизилось по сравнению с ноябрём (219, или 68% от общего числа, в ноябре 252 и 78% соответственно). По итогам года количество прибыльных банков составило 292 (90%) с долей в активах сектора 99%.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете, банк заработал 1,5₽ трлн чистой прибыли, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.