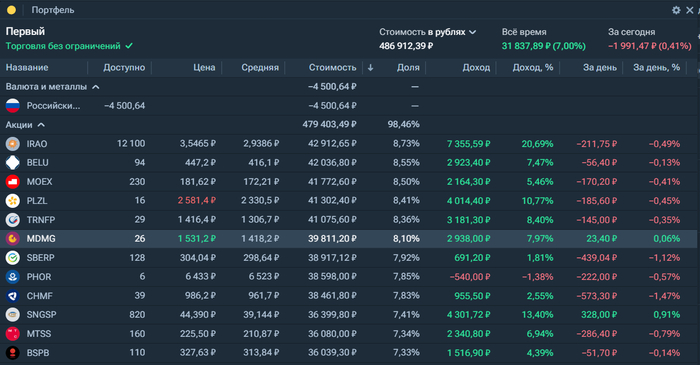

Докупил всё равными долями (на несколько позиций не хватило, добью в следующий раз). Весь этот новостной шум не имеет отношения к моему плану выхода на Уровень FU.

Портфель:

485 000 — акции

50 000 — вклад под 30% годовых (промо)

Итого 535 000 из заявленного к ноябрю миллиона.

[▓▓▓▓▓▓░░░░] 53,5%

Работаем. На работе — в первую очередь. А капитал пусть растет фоном.

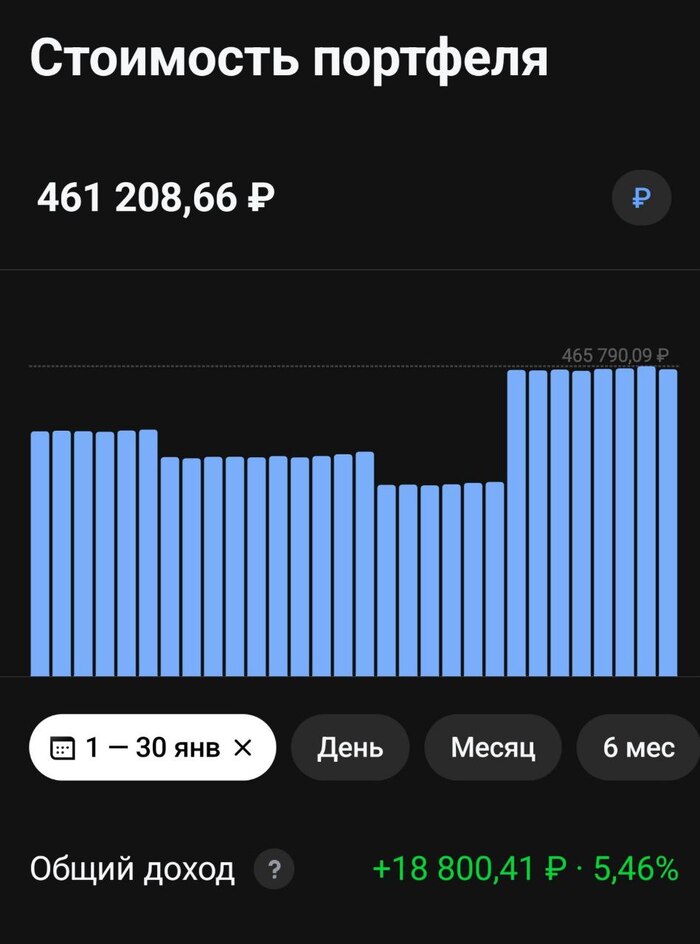

Для бенчмарка использую индекс полной доходности Мосбиржи (MCFTRR) — он учитывает дивиденды и налоги. За январь индекс прибавил +0,74% на момент написания поста. Мои 5,46% выглядят хорошо на этом фоне.

С ноября: +8,19% против +6,53% у MCFTRR.

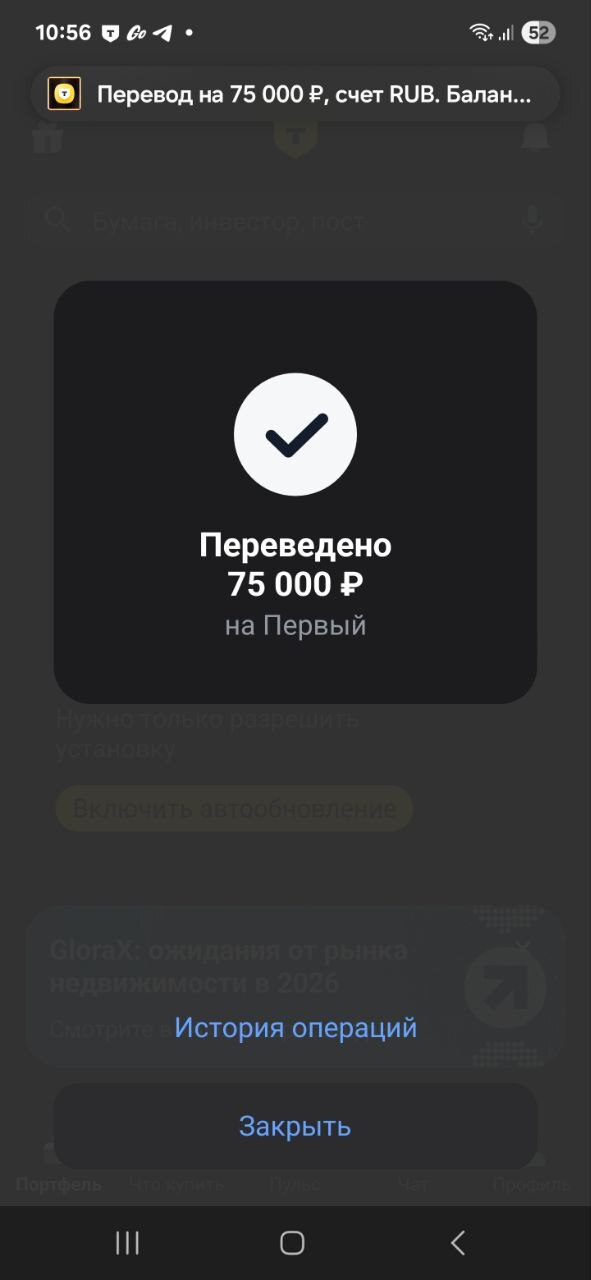

Ставлю себе плюс за то, что пополнил счет на 75 тысяч, как планировал, а не купил какой-нибудь очередной подогреватель весёл для моторной лодки.

Хороший результат получился в первую очередь из-за сильного роста золота и общего оптимизма рынка по поводу переговоров. В пятницу был откат почти по всем бумагам — обычная плата за хороший месяц.

Не терять темп и докупить акций еще на 75 тысяч — равными долями те же позиции, что уже в портфеле. Буду надеяться, что работа не подведет, а шопоголия останется в узде. Ничего продавать пока не планирую.

Если честно все равно на текущий результат, пока (да и наверное вообще) главное стабильность пополнений и придерживаться плана, который у меня был изначально.

В моем прошлом посте «Не торгуй новости» я рекомендовал не торговать новостной шум.

На что тогда опираться, когда формируешь капитал?

На неизбежные макропроцессы.

Рынок в моменте эффективен, цена учитывает всё. Но он близорук. Ваша задача — заметить тренд, который рынок пока игнорирует, потому что занимается созданием равновесия покупателей и продавцов в моменте.

Пример: госдолг США пробил $38 трлн. Обслуживание этого долга становится всё дороже. Как выбраться из этой ловушки без девальвации валюты? Это простая математика: доллар будет терять покупательную способность, чтобы долг оставался подъемным.

Что это значит для нас?

US Treasuries (американские облигации) перестают быть «безрисковым активом». Доходность в 4% не перекрывает реальное обесценивание.

Вчера у меня спросили, поздно ли покупать золото по $5400 (сегодня оно уже было $5600)? — это дорого, да. Я свое продал еще по $4600. Но это высокая цена для спекуляции.

Если смотреть на горизонт 5–10 лет, текущие цены — это просто точка входа. Покупая акции золотодобытчиков сейчас, вы ставите не на хайп в этом квартале, а на то, что печатный станок ФРС продолжит работать. Мы не знаем, будет ли золото корректироваться в 2026 году, — вполне возможно. Но глобально ресурсы будут дорожать к бумажным валютам (и к доллару, и к рублю) — это неизбежность.

В этом суть долгосрочного удержания. В моменте будущее туманно, но на дистанции тренд очевиден даже без диплома экономиста.

Если количество денег в мире растет бесконечно, а ресурсы ограничены — выбор, во что вкладываться, очевиден.

Вы еще не открыли глаза, а уже открываете ленту. Ведь именно так должен начинать день настоящий информированный человек — этот образ нам годами навязывали в кино и книгах об Уолл-стрит.

А в ленте привычный калейдоскоп: Трамп бомбит Тель-Авив, Гренландия аннексирует Венесуэлу, Китай объявил дефолт.

Рука рефлекторно тянется к приложению брокера. Кажется, вы точно знаете, как на этом заработать. Остановитесь.

В тот момент, когда новость упала в бесплатный Telegram-канал, она уже отыграна. Высокочастотные роботы (HFT) реагируют на заголовки за миллисекунды. Пока вы читаете пост, цена уже изменилась. Покупая на «позитиве» или продавая на панике, вы просто отдаете деньги тем, кто в эту секунду фиксирует прибыль об вашу заявку.

Многие считают, что новости существуют, чтобы сделать вас умнее. Серьезно? Триллионный медиа-бизнес работает на благо простых работяг из Саранска?

Задача медиа — не сделать вас богаче, а продать ваше внимание. Их цель — убедить вас, что вы что-то знаете. На деле в вашу голову загружают ровно ту картину мира, которая выгодна создателям новостей. И их бенефициарам, которые на вас заработают.

Вспомните, как рынок отыгрывал «очевидную всем аналитикам» информацию о неминуемом крахе рубля. Все эксперты в один голос кричали о курсе 105, 110, а некоторые ждали и 120 за доллар. Приводились железные аргументы: дефицит бюджета, выпадающие доходы, денежная масса.

Итог? Вчера доллар давали по 75.

Это идеальная иллюстрация «ловушки консенсуса». Если все уверены в одном сценарии и встают в одну сторону — кто тогда оплатит этот банкет? Чтобы крупные игроки могли продать, толпа должна жадно покупать. Рынок всегда идет против большинства.

Хотите сохранить деньги — выключите шум. Есть свободный кэш? Покупайте понятные бизнесы, способные пережить хоть Третью мировую, хоть Великую депрессию. И ребалансируйте портфель раз в год, а не раз в час.

Парадокс в том, что на рынке платят за терпение, а не за активность. Только здоровая скука и полный игнор новостного фона помогут вам реально сохранить и приумножить капитал. А попытки поймать каждое движение рынка — это просто дорогой способ пощекотать себе нервы за свой же счет.

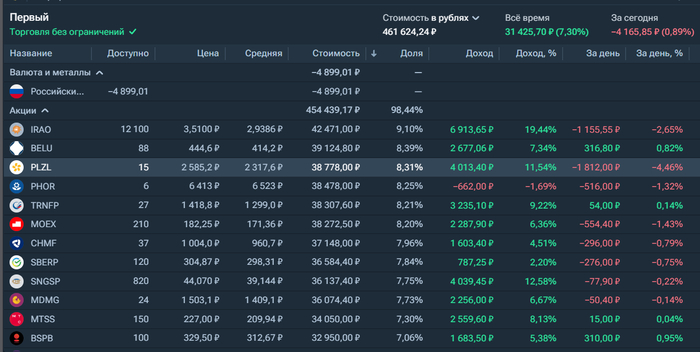

Взял 12-й актив в портфель — Северсталь (37 акций). Место под нее освободилось еще после продажи ПИК (закрыл тогда в +20%). Сейчас уже -7% от того результата.

Северсталь взял осознанно. Компания достойно тащит тяжелый цикл, и в портфеле, который собирается с прицелом на 2038 год (расскажу подробнее про стратегию позже), ей точно есть место.

Остальной кэш раскидал по текущим позициям равными долями.

Итого портфель 507 000:

457 000 в акциях

50 000 вклад под 30% на полгода.

Напоминаю про свой вызов.

Дедлайн: ноябрь.

Цель: 1 млн капитала и 1000 подписчиков в ТГ.

Если не справляюсь — раздаю 200 000 рублей (10 призов по 20к) подписчикам в (вот тут Телеграм).

Купили Сбер по 200, скинули по 300 и фиксируете 50% прибыли? По факту вы просто обменяли долю в бизнесе на актив с фиксированной доходностью — рубль. В эту же секунду вы открыли позицию, которая обходится вам в 22% годовых. Это сумма инфляции и упущенной выгоды от инструментов денежного рынка.

Рынок не знает пауз. Есть только два состояния: либо доходность фиксированная (депозиты, облигации, кэш), либо нет (акции, фонды). Закрывать сделку, потому что «прибыль достигла цели» — это психология игрока, а не инвестора. Выходить из актива стоит только тогда, когда вы точно знаете, где капиталу будет лучше прямо сейчас.

В инвестициях необходим четкий ориентир (бенчмарк). Выбирай: либо как большинство — ставка депозита, либо как у профи — индекс Мосбиржи полной доходности (с учетом дивидендов). Если вы регулярно уступаете своему золотому стандарту, то стоит отказаться от активного управления капиталом в пользу бенчмарка.

Забудьте про «фиксацию профита». Это всего лишь ротация из одной корзины в другую. Главный вопрос: там, где деньги лежат сейчас, они работают на максимуме?

Я фигачу инженером на промышленном предприятии от зари до зари (вот уже 18 лет подряд) и параллельно создаю себе и своей семье будущую пенсию с помощью накоплений на фондовом рынке. Зарплата у меня всегда была самая обычная, а достигать каких-то результатов помогает жесткая финансовая дисциплина и постоянные переработки с 2008 года и по сей день.

Не знаю, чем закончится этот "эксперимент длиною в жизнь", но по мере возможности делюсь с другими своим реальным опытом инвестирования, достижениями, провалами и потерями.

💸Пока у всей страны продолжаются новогодние праздники, а Трамп тырит президентов из их спален, пиратит нефтяные танкеры и угрожает Кубе, настало время подсчитать свою дивидендную (но больше купонную) зарплату (или всё же пенсию?🤔) за 12-й месяц 2025 года.

При позитивных результатах такого подсчета сохраняется мотивация инвестировать и наращивать свой «денежный ручеек» дальше.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

💰В этом обзоре честно делюсь итогами моего чисто пассивного заработка на российском фондовом рынке за декабрь 2025 года.

Не хвастовства ради, а статистики для😉

📍Предыдущий отчет о моем пассивном доходе на фондовом рынке за ноябрь 2025 г. можно почитать здесь, а за весь 2024 год — здесь.

Немного о логике подсчетов:

💰Считаю купоны и дивиденды, поступившие на мои счета за календарный месяц — с первого по последнее число месяца включительно. Если, к примеру, официальный день выплаты по облигации пришёлся на 27 ноября, а брокер зачислил мне купон только 3 декабря, то отношу этот купон уже к декабрьской зарплате.

То же самое с дивидендами — независимо от даты отсечки, считаю месяцем получения пассивной «зарплаты» тот, в котором они фактически пришли на мой счет и я могу ими распоряжаться. Мне кажется, в этом есть логика — пока деньги где-то «в пути», это пока никакие не деньги, а скорее дебиторская задолженность.

💸Валютные поступления пересчитываю в рубли на дату выплаты. Копейки при всех подсчетах обычно округляю в меньшую сторону до ближайшего целого рубля. Думаю, навряд ли это как-то искажает картину.

Все суммы выплат указаны ДО вычета НДФЛ (пока 13%, но похоже скоро благодаря новым законам с меня начнут удерживать уже 15%). Это удобно, поскольку большинство выплат приходит «неочищенными» от налогов. А к тем выплатам, с которых НДФЛ уже взят (например, купоны от облигаций на ИИС, которые выводятся на банковский счет), я прибавляю удержанные 13% обратно и в таком виде заношу в таблицу.

👌В конце месяца при таком подходе легко подсчитать общую сумму выплат «брутто» (до уплаты налогов) и «нетто» (после уплаты налогов, когда сон становится особенно спокойным, согласно известной рекламе).

📊Пассивный доход за декабрь 2025

📝Итак, в прошедшем месяце я скрупулезно заносил в Excel-табличку все поступающие мне на брокерские счета выплаты с указанием даты, эмитента и суммы поступлений.

👇И сейчас мне осталось самое приятное — подсчитать свою общую купонно-дивидендную зарплату за декабрь.

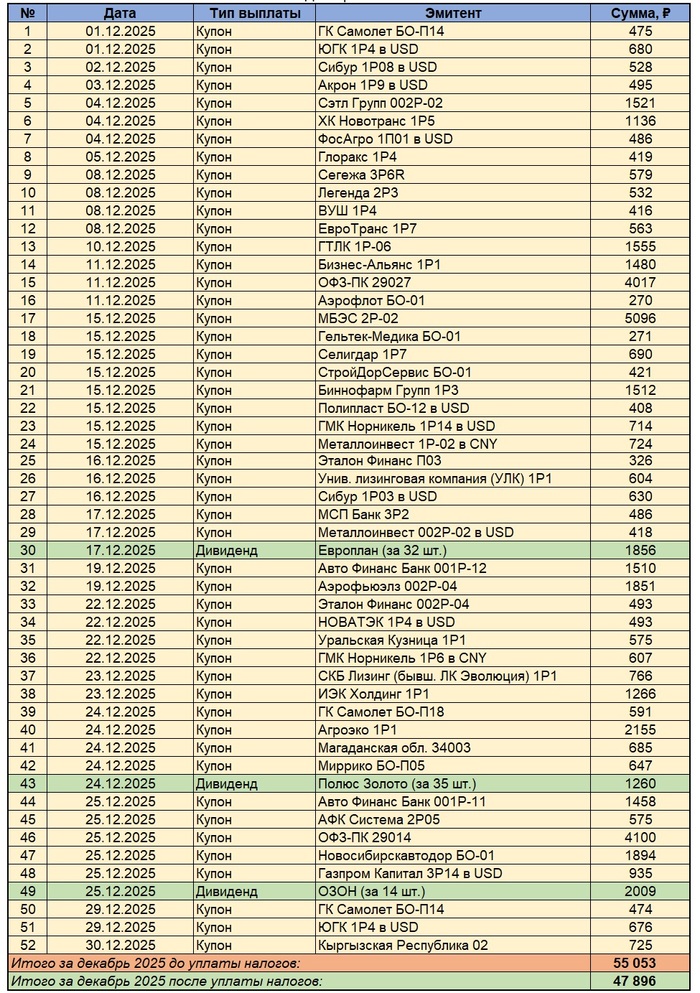

Поступления в декабре 2025. Скрин автора из Excel

💰Дамы и господа! Я спешу сообщить, что купонами и дивидендами за декабрь 2025 мне «накапало» 55 053 ₽ «грязными», что за вычетом налогов составляет 47 896 ₽.

🚀Заметное улучшение по сравнению с ноябрём!🤑 В ноябре 2025 я получил «чистыми» 39 957 ₽. Получается, прирост по доходу с фондового рынка «месяц к месяцу» составил 19,9%.

Понятно, что сравнение двух идущих подряд месяцев не очень релевантно. Сравним с прошлогодними выплатами. За декабрь 2024 мне пришло купонами и дивидендами 44 336 ₽, а значит прирост дохода «год к году» составил +8%.

Результат на уровне официальной инфляции. Активное пополнение ИИС и брокерских счетов и покупка активов, генерирующих кэш, в течение последнего года не прошли даром.

📊Всего за этот месяц на мои брокерские счета и ИИС пришло 52 выплаты, и это РЕКОРДНО большое количество поступлений за всё время наблюдений. Из них 49 выплат — это регулярные купоны по облигациям и 3 выплаты — дивиденды российских компаний. Суммарно купоны составили 43 437 ₽, дивиденды — 4 459 ₽ «чистыми».

🇷🇺В декабре начался зимний дивидендный сезон. Дивами меня порадовали Европлан (1856 ₽ за 32 шт), Полюс (1260 ₽ за 35 шт) и ОЗОН (2009 ₽ за 14 шт).

💸Самые большие суммы поступили от одного банковского флоатера и двух ОФЗ с плавающим купоном:

● 5 096 ₽ — купоны по МБЭС 2Р-02;

● 4 100 ₽ — купоны по ОФЗ-ПК 29014;

● 4 017 ₽ — купоны по ОФЗ-ПК 29027.

💼Кому интересно — суммарный объем облигационного портфеля на данный момент составляет порядка 4,7 млн ₽, в нем около 100 различных выпусков бондов. Наибольшую долю занимают ОФЗ, затем очень диверсифицированный корпоративный сегмент, также есть ряд долларовых и юаневых облигаций. Портфель акций по объему несколько скромнее (соотношение облигаций и акций сейчас около 55/45). Плюс есть ещё фонды денежного рынка и биржевое золото/серебро.

Бородатый, но смешной мем с просторов интернета

🎯Итоги всего 2025 года по своему пассивному биржевому доходу я разберу в отдельном выпуске, не пропустите!

📈Важно заметить, что больше трети всего портфеля акций и часть портфеля облигаций у меня «запаркованы» не в конкретных бумагах, а в БПИФах (биржевых фондах).

Это означает, что некоторая доля текущих и будущих платежей (дивидендов и купонов) не «капает» на мой счет в виде денежного потока, а автоматически реинвестируется обратно в фонды, что дает прирост стоимости паев. Эта переоценка никак не отражается в моих отчетах о выплатах, зато благоприятно воздействует на капитал в целом.

💰Ну и определенная часть капитала у меня лежит на вкладах под проценты, выплаты по которым я не учитываю в «фондовом» пассивном доходе.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉

Мы, долгосрочные здравомыслящие инвесторы (ну или те, кто считает себя таковыми, поскольку каждый из нас по-своему ши3aнyтeнький) прекрасно знаем первый закон робототехники инвестирования: "Доходность в прошлом не гарантирует доходность в будущем".

Строго говоря, вообще ничего в этом турбулентном мире не гарантирует нам НИКАКОЙ доходности в будущем — этим инвестирование (как и предпринимательство) и интересно.

⏳Но опираться нам, тем не менее, абсолютно не на что, кроме прошлого опыта. История не повторяется, история рифмуется. Поэтому анализ прошлых событий может здорово помочь нам в оценке перспектив того или иного актива в последующие периоды.

Все интересные авторские инвест-идеи, обзоры инвестиционных инструментов, гайды по инвестированию — в моем телеграм-канале.

📊Пока все праздновали, я провёл исследование динамики основных активов в 2025 году. Из него мы узнаем, куда надо было нести всю свою «котлету» в самом начале года, чтобы заработать КАК МОЖНО БОЛЬШЕ ДЕНЕГ.

И давайте не будем лукавить — именно это и является задачей-максимум любого человека, окунувшегося в жесткий, но увлекательный биржевой мир.

Предлагаю сравнить 8 инструментов, которые российские инвесторы могли использовать в прошедшем году для заработка.

📈Предположим, что мы вложили 100 тыс. ₽ 1 января 2025 года в каждый из инструментов и по прошествии года подсчитываем доход.

👇Расположу их в порядке возрастания прибыльности.

8️⃣Биткоин (-33%)

Чемпион прошлого года на этот раз стал главным аутсайдером. В результате вложенные в начале 2025 года 100 тыс. ₽ в самую популярную криптовалюту принесли бы к концу декабря убыток 32,8 тыс. ₽.

7️⃣Доллар и евро (-29% и -18%)

Рубль начал своё укрепление с марта и весь год был аномально сильным. Инвестор, который закупился 1 января 2025 наличными долларами на 100 тыс. ₽, спустя год потерял бы 28,6 тыс. ₽.

💸В случае с евро ситуация была менее драматичной: «всего» минус 18%. Потери покупателя валюты составили бы 18,3 тыс. ₽ за год.

6️⃣Российские акции (+2,8%)

Рынок акций в 2025 г. показал почти нейтральную динамику и оставил чувство разочарования. На него продолжали давить высокая ключевая ставка, геополитика, слабые результаты компаний.

Индекс Мосбиржи полной доходности закончил год в плюсе на 2,8% (по итогам 2024 года был зеркальный минус). С вложенных 100 тыс. ₽ каждый держатель широкого рынка получил примерно 2800 ₽ и даже близко не отбил инфляцию.

⚠️И это в самом идеальном случае — при мгновенном 100% реинвестировании всех дивидендов. А с учетом налогов и брокерских комиссий, результат был бы ещё плачевнее.

5️⃣Недвижимость (+6,3%)

«Вторичка» в среднем по стране подорожала на 6,3% за год. При этом рост цен в городах-миллионниках был очень неравномерным: например, в Перми он составил аж +13,7%, а в Ростове-на-Дону — всего +1,2%.

🏠Москва оказалась ровно посередине. Это означает, что среднестатистический покупатель квартиры в столице за год получил «бумажный» прирост капитала с каждых 100 тыс. ₽ в размере около 6,3 тыс. ₽ до уплаты налогов.

4️⃣Банковские вклады (+21,7%)

Припарковать деньги на депозите в начале 2025 года было шикарным решением, ведь в начале января 2025 средние максимальные ставки по вкладам согласно статистике ЦБ были на уровне 21,7%!

В итоге, отнеся в начале года 100 тыс. ₽ в банк, по прошествии 12 месяцев можно было получить 21,7 тыс. ₽ и при этом не платить никаких налогов.

3️⃣ОФЗ (+22%)

Из-за того, что ключевая ставка в начале 2025 года была 21%, а потом постепенно снижалась, ОФЗ с постоянным купоном проявили себя отлично. Стоимость их тела постоянно росла, причём летом в бумагах было настоящее ралли.

🇷🇺Если бы инвестор вложил всю котлету в ОФЗ в январе 2025, а сейчас продал бы их, то он бы заработал на такой сделке вместе с купонами около 22000 ₽ (по данным индекса полной доходности RGBITR).

2️⃣Корпоративные облигации (+25%)

Корпоративные бонды за счет более высокой доходности показали себя даже лучше, чем ОФЗ. На них получилось заработать аж 25 тыс. ₽ на вложенные 100К до уплаты налогов (если, конечно, инвесторы не выбрали бумаги Гарант-Инвеста и Монополии).

💼Данные взял по индексу корпоративных облигаций RUCBTRNS — в него входят корпоративные облигации с рейтингом от A- и дюрацией от 1 года.

1️⃣Золото (+28%)

Металлы показали самый бешеный рост. Геополитические конфликты заставили инвесторов искать способы защиты вложений, а риск блокировки резервов подстегнули ЦБ развивающихся стран покупать золото.

🏆При этом в долларах золото вообще подорожало почти на 70% за год, и такой «скромный» рублевый прирост связан со слишком крепким рублем. Девальвация разгонит цены на металл ещё сильнее.

🎄Врываемся в 2026-й

Теперь, входя в 2026-й, можно еще раз оглянуться на результаты перечисленных инвестиционных инструментов за прошлый год и «отрефлексировать» — то есть сделать определенные оценки и выводы.

Я оставлю возможность каждому читателю заняться этим самостоятельно, чтобы меня не уличили в навязывании каких-либо инвест-рекомендаций😉

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.