Зацепились с приятелем: тратить накопленное в старости под ноль или сохранять тело капитала для наследников?

Ему 36, детям 14 и 11. При оптимистичном сценарии он доживет до 80. Его детям в этот момент стукнет 58 и 55 лет.

В этом возрасте капитал обычно уже сформирован (если им занимались, конечно). Базовые квесты пройдены: ипотеки закрыты, карьера построена, быт налажен. Получить пару десятков миллионов в 55 лет — это просто приятная прибавка к пенсии. Глобально она ничего не меняет.

Деньги детям нужны были в 25–30 лет. Когда нужен первый взнос за квартиру, старт бизнеса или оплата магистратуры. Своевременная помощь экономит им 10–15 лет жизни, которые иначе уйдут на то, чтобы выбраться из нуля.

Мой подход: в день похорон на счете должен остаться ноль.

Алгоритм такой:

1. Рассчитываем свой «возраст дожития» с запасом.

2. Формируем кэшфлоу на комфортную жизнь (не выживание).

3. Обязательно — жирный буфер на медицину. В 70+ это главная статья расходов.

Всё, что сверх этого — нужно тратить. Либо на себя, чтобы жить в удовольствие, либо отдавать близким, пока вы живы.

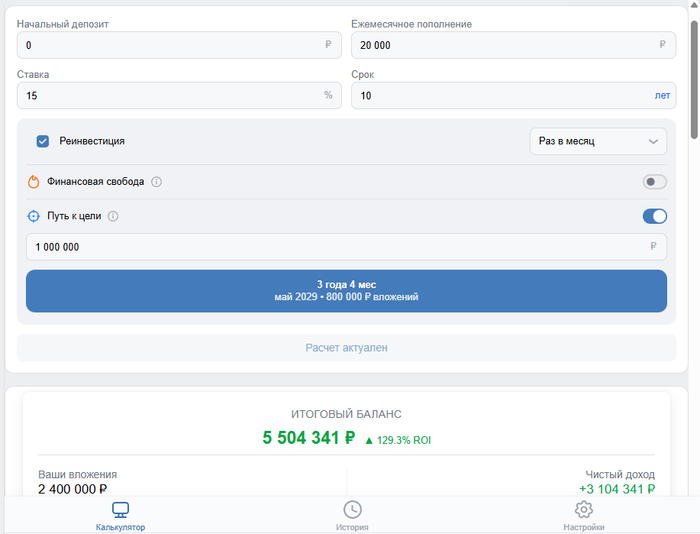

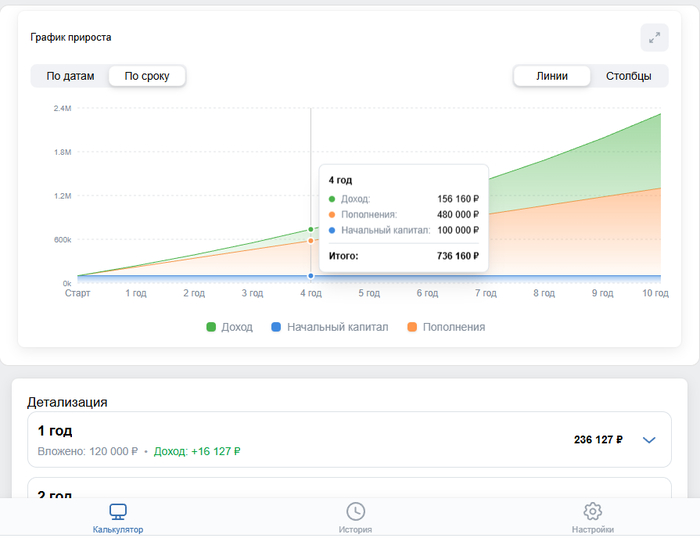

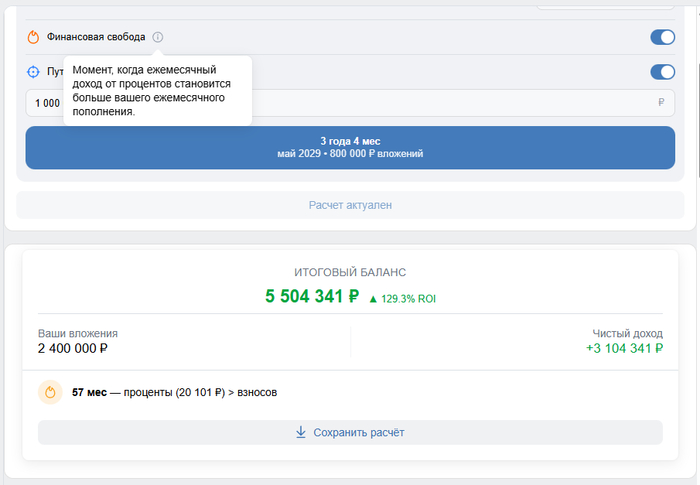

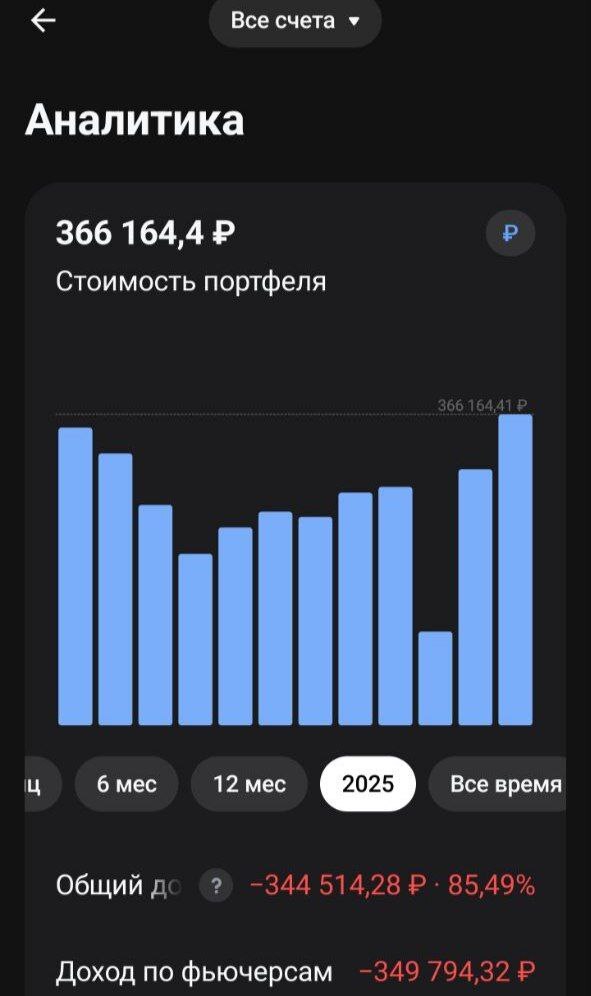

![[3/50] Вместо унылых таблиц. Написал приложение, которое превращает накопления в «снежный ком»](https://cs19.pikabu.ru/s/2026/01/31/14/wm3excbz.jpg)