Карты с кэшбэком есть почти у каждого крупного банка, и на первый взгляд условия похожи. Но стоит копнуть глубже — и начинается путаница. Один банк с дебетовой картой с кэшбэком обещает до 15% возврата, но только в избранных категориях. Другой даёт стабильный процент на всё, зато берёт за обслуживание. Третий начисляет баллы вместо рублей, и непонятно, как их потратить. В итоге выбрать выгодные карты с кэшбэком становится задачей со звёздочкой — особенно когда хочется получить дебетовую карту с кэшбэком и бесплатным обслуживанием без скрытых условий.

Мы собрали актуальный рейтинг карт с кэшбэком 2025 года от российских банков и разобрали каждое предложение. Какая карта с кэшбэком подойдёт для повседневных покупок, где искать бесплатную карту с кэшбэком без подвохов, на что обращать внимание в условиях — всё это есть в статье. А сравнить карты банков с кэшбэком между собой поможет мониторинг виртуальных карт Exnode, где собраны проверенные данные по всем ключевым параметрам.

Мониторинг виртуальных карт Exnode

Какая карта с кэшбэком выгоднее

Принцип простой: расплачиваетесь картой — банк возвращает процент от суммы покупки. Карты с кэшбэком работают по трём основным схемам. Первая — фиксированный возврат на все траты, обычно 1–2%. Вторая — повышенный процент в отдельных категориях: продукты, заправки, рестораны, онлайн-покупки. Здесь дебетовая карта с кэшбэком может приносить до 10–15%, но только на определённые траты. Третья схема — начисление баллов, которые потом конвертируются в рубли или бонусы партнёров. Банки с дебетовыми картами с кэшбэком комбинируют эти механики, поэтому важно понимать, на чём именно вы будете экономить.

Карты с кэшбэком 2025 года стали ещё популярнее по понятной причине — это реальные деньги без дополнительных усилий. Если тратите 50 000 рублей в месяц и получаете даже 3% возврата, за год набегает 18 000 рублей. Выгодные карты с кэшбэком превращают обычные расходы в источник экономии. При этом кэшбэк карта с бесплатным обслуживанием не требует вообще никаких вложений — только пользуйтесь и получайте возврат. Именно поэтому банки с кэшбэками на картах конкурируют за клиентов, предлагая всё более интересные условия.

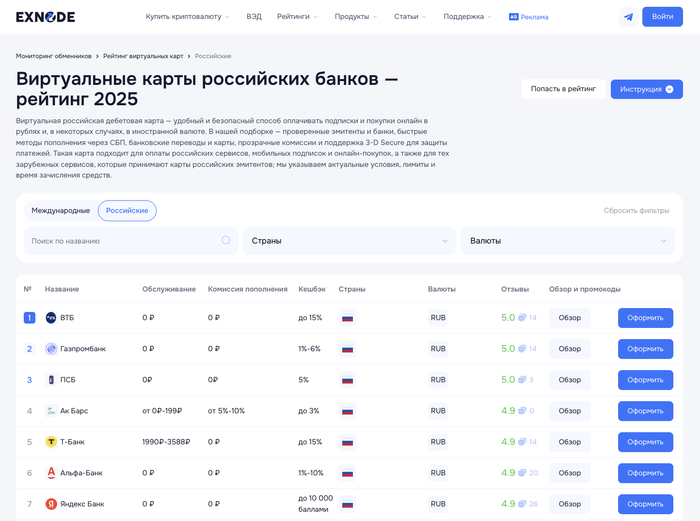

Выгодные карты с кэшбэком в 2025: рейтинг лучших предложений банков

Чтобы составить этот рейтинг, мы сравнили карты с кэшбэком по ключевым параметрам: процент возврата, стоимость обслуживания, комиссии за пополнение и удобство оформления. В подборку вошли банки с дебетовыми картами с кэшбэком на базе системы Мир — они работают по всей России без ограничений. Большинство предложений позволяют получить дебетовую карту с кэшбэком и бесплатным обслуживанием, что делает их доступными для всех.

ВТБ — выгодные карты с кэшбэком до 15% и бесплатным обслуживанием для повседневных покупок.

Дебетовая карта с кэшбэком до 15% на электронику и 100% на супермаркеты с лимитом 1 000 ₽ в каждой из этих категорий. Также возврат 5% на транспорт, спортивные товары и аптеки, 3% на кафе и рестораны, 2% на все остальные покупки. Максимум кэшбэка — 3 000 ₽ в месяц. Банк предлагает бесплатную карту с кэшбэком без платы за обслуживание и комиссий за пополнение. Возврат начисляется в рублях, а не баллами, что удобно — деньги сразу можно тратить.

Газпромбанк — дебетовая карта с кэшбэком 1–6% без платы за обслуживание и лишних условий.

Этот банк с дебетовой картой с кэшбэком даёт возврат до 6% баллами или до 10% милями. Максимум — 10 000 баллов в месяц. Для виртуальной карты текущих клиентов кэшбэк составляет 1%–6%. Обслуживание бесплатное, пополнение тоже без комиссии. Карты с кэшбэком Газпромбанка выгодны для повседневных трат — супермаркеты, аптеки, АЗС. Кэшбэк карта с бесплатным обслуживанием подойдёт тем, кто не хочет следить за условиями и просто получать возврат на автомате.

ПСБ — дебетовая карта с кэшбэком на все покупки и бесплатным обслуживанием без категорий.

Промсвязьбанк предлагает новым клиентам 25% кэшбэка на все покупки в течение 30 дней с даты получения карты. Далее — 5% в трёх категориях плюс 1% за остальные покупки или 1,5% на всё. Кэшбэк начисляется при покупках от 5 000 ₽, максимум — 3 000 ₽ в месяц. Обслуживание 0 рублей, пополнение бесплатное. Карты с кэшбэком от ПСБ работают по простому принципу — тратите где угодно и получаете возврат. Отличный вариант для тех, кто ценит предсказуемость.

Ак Барс — карты банков с кэшбэком в кэшбэк-рублях с разными тарифами обслуживания.

Банки с кэшбэками с картами не всегда предлагают одинаковые условия, и Ак Барс тому пример. Кэшбэк начисляется в кэшбэк-рублях: до 2 500 кэшбэк-рублей за операцию курс 1 кэшбэк-рубль = 0,5 ₽, от 2 500 кэшбэк-рублей за операцию курс 1 кэшбэк-рубль = 1 ₽. Лимит по операции — до 2 500 кэшбэк-рублей. Обслуживание от 0 до 199 рублей в зависимости от тарифа, а комиссия за пополнение составляет 5–10%.

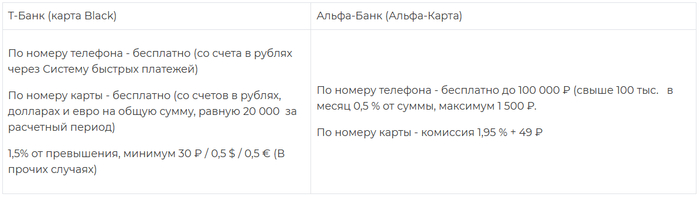

Т-Банк — карты с кэшбэком до 15% в категориях, выгодные при больших расходах.

Карты с кэшбэком от Т-Банка предлагают до 3 000 ₽ кэшбэка от банка плюс до 3 000 ₽ от партнёров по спецпредложениям. Базовый кэшбэк — 1% на повседневные покупки, повышенный — до 15% за покупки в выбранных любимых категориях и местах (выбор в приложении или личном кабинете). По спецпредложениям партнёров — 3%–30%. Но есть нюанс — обслуживание стоит от 1990 до 3588 рублей в год. Это не бесплатная карта с кэшбэком, зато процент возврата один из самых высоких на рынке. Пополнение без комиссии. Выгодные карты с кэшбэком от Т-Банка окупаются при больших ежемесячных тратах — от 50 000 рублей и выше.

Альфа-Банк — дебетовая карта с кэшбэком и бесплатным обслуживанием при выполнении условий.

Альфа-Банк выпускает дебетовую карту с кэшбэком до 5% в месяц, максимум 7 000 ₽. Для виртуальной карты — 10% в 4 выбранных категориях плюс 1% на все остальные покупки. Обслуживание бесплатное при выполнении условий, пополнение без комиссии. Карты банков с кэшбэком от Альфы хороши универсальностью — приличный возврат на разные типы покупок. Карты с кэшбэком оформляются онлайн за несколько минут, пластик доставляют курьером.

Яндекс Банк — бесплатная карта с кэшбэком баллами Плюса для активных пользователей сервисов Яндекса.

Единственная в рейтинге полностью виртуальная карта с кэшбэком — до 10 000 баллов Плюса в месяц. Обслуживание 0 рублей, пополнение бесплатное. Баллы тратятся на сервисы Яндекса: такси, еду, маркет, подписку. Карты с кэшбэком от Яндекс Банка подходят тем, кто активно пользуется экосистемой Яндекса и готов получать возврат баллами, а не рублями.

Какая карта с кэшбэком лучше — зависит от ваших привычек. Для максимального процента в категориях подойдут ВТБ или Т-Банк. Хотите стабильный возврат на всё без условий — смотрите на ПСБ. Нужна дебетовая карта с кэшбэком и бесплатным обслуживанием без лишних заморочек — Газпромбанк или Альфа-Банк. А для фанатов экосистемы Яндекса оптимальным выбором станет их виртуальная карта.

Как оформить дебетовую карту с кэшбэком и бесплатным обслуживанием: пошагово

Оформить карты с кэшбэком сегодня можно за 5–10 минут, не выходя из дома. Большинство банков с дебетовыми картами с кэшбэком принимают заявки онлайн — через сайт или мобильное приложение. Никаких очередей в отделениях и бумажной волокиты.

Шаг 1. Выберите банк с дебетовой картой с кэшбэком, который подходит под ваши задачи. Сравните процент возврата, категории начисления и стоимость обслуживания. Сделать это удобно на мониторинге виртуальных карт Exnode — там собраны актуальные условия по картам с кэшбэком 2025 года от разных банков.

Шаг 2. Перейдите на официальный сайт или скачайте приложение выбранного банка. Карты банков с кэшбэком оформляются через личный кабинет — найдите раздел с необходимой картой и нажмите «Оформить».

Шаг 3. Заполните заявку: паспортные данные, номер телефона и email. Банки с картами с кэшбэком обычно запрашивают минимум информации — процесс занимает пару минут.

Шаг 4. Подтвердите личность. Выгодные карты с кэшбэком можно получить без визита в отделение — верификация проходит через Госуслуги или короткий видеозвонок с сотрудником банка.

Шаг 5. Получите карту. Бесплатная карта с кэшбэком в виртуальном формате появится в приложении сразу после одобрения. Пластиковую версию доставит курьер или можно забрать в отделении — обычно это занимает 2–5 дней.

Готово — дебетовая карта с кэшбэком активна и готова к использованию. Кэшбэк начисляется автоматически после каждой покупки. Вам остаётся только расплачиваться картой и следить за возвратом в приложении. Кэшбэк карта с бесплатным обслуживанием начинает приносить выгоду с первой же транзакции.

Бесплатная карта с кэшбэком или платная: в чём разница

Кэшбэк карта с бесплатным обслуживанием — оптимальный выбор для большинства пользователей. Такие карты с кэшбэком не требуют ежемесячных или годовых платежей, а возврат начисляется на тех же условиях, что и у платных продуктов базового уровня. Дебетовая карта с кэшбэком и бесплатным обслуживанием от ВТБ, Газпромбанка или Альфа-Банка даёт 1–15% возврата без каких-либо вложений. Если тратите до 30–40 тысяч рублей в месяц, бесплатная карта с кэшбэком полностью закроет ваши потребности. Банки с дебетовыми картами с кэшбэком делают такие предложения массовыми — им выгодно привлекать клиентов даже без платы за обслуживание.

Платные карты с кэшбэком 2025 года имеют смысл при больших оборотах. Например, Т-Банк берёт за обслуживание около 2000 рублей в год, но даёт до 15% возврата в категориях. Если тратите 70–100 тысяч ежемесячно на нужные категории, выгодные карты с кэшбэком с платным тарифом окупаются лучше и приносят больше, чем бесплатные аналоги. Плюс премиальные карты банков с кэшбэком часто включают дополнительные привилегии: повышенные лимиты на снятие, бесплатные переводы, страховки, консьерж-сервис. Какая карта с кэшбэком лучше — считайте под свои траты. Банк с дебетовой картой с кэшбэком без платы за обслуживание подойдёт для старта, а на премиум можно перейти, когда расходы вырастут.

Заключение

Дебетовая карта с кэшбэком — простой способ возвращать часть денег с каждой покупки без лишних усилий. Карты с кэшбэком 2025 года от российских банков предлагают возврат до 15% в категориях и до 5% на все траты. Бесплатная карта с кэшбэком подойдёт для старта, а при больших оборотах имеет смысл рассмотреть премиальные варианты. Главное — выбрать банк с дебетовой картой с кэшбэком под свои привычки: учесть категории трат, условия бесплатного обслуживания и формат начисления — рубли или баллы.

Чтобы не сравнивать десятки предложений вручную, используйте мониторинг виртуальных карт Exnode. Там собраны актуальные условия по картам с кэшбэком от банков из нашего рейтинга и не только. Выгодные карты с кэшбэком, кэшбэк карта с бесплатным обслуживанием, дебетовая карта с кэшбэком и бесплатным обслуживанием — все варианты в одном месте с фильтрами по ключевым параметрам. Выбирайте подходящий продукт и начинайте экономить уже сегодня.

Часто задаваемые вопросы о картах с кэшбэком

Как начисляется кэшбэк и когда он приходит?

Карты с кэшбэком начисляют возврат автоматически после каждой покупки. Обычно деньги или баллы появляются на счёте в течение нескольких дней, но некоторые банки суммируют кэшбэк и зачисляют его раз в месяц — в расчётную дату. Точные сроки зависят от условий конкретного банка.

Можно ли оформить несколько карт в разных банках?

Да, ограничений нет. Многие пользователи заводят карты с кэшбэком в нескольких банках, чтобы получать максимальный возврат в разных категориях. Например, одна дебетовая карта с кэшбэком для продуктов, другая для заправок, третья для онлайн-покупок.

Сгорают ли накопленные баллы или рубли?

Зависит от банка. Карты с кэшбэком с начислением в рублях обычно не имеют срока сгорания — деньги ваши навсегда. А вот баллы у некоторых банков могут сгорать через 12–24 месяца. Уточняйте условия при оформлении, особенно если выбираете банк с дебетовой картой с кэшбэком в баллах.

Есть ли ограничения по сумме возврата в месяц?

Практически все карты с кэшбэком имеют лимит на ежемесячный возврат. У бесплатных карт это обычно 1000–3000 рублей, у премиальных — до 5000–10000 рублей. Выгодные карты с кэшбэком с высоким потолком возврата подойдут тем, кто много тратит.

Работает ли кэшбэк при оплате онлайн?

Да, карты с кэшбэком начисляют возврат и за онлайн-покупки. Интернет-магазины, маркетплейсы, сервисы доставки — всё это учитывается. Дебетовая карта с кэшбэком и бесплатным обслуживанием работает одинаково и в офлайне, и в сети.

Добрый день, если вы читаете это, значит вы ищете способ как пофиксить ошибку OR-HDT-15. В этой статье мы разберем ее причины, способы решения и рекомендации, чтобы в будущем вы с ней не сталкивались.

Причины

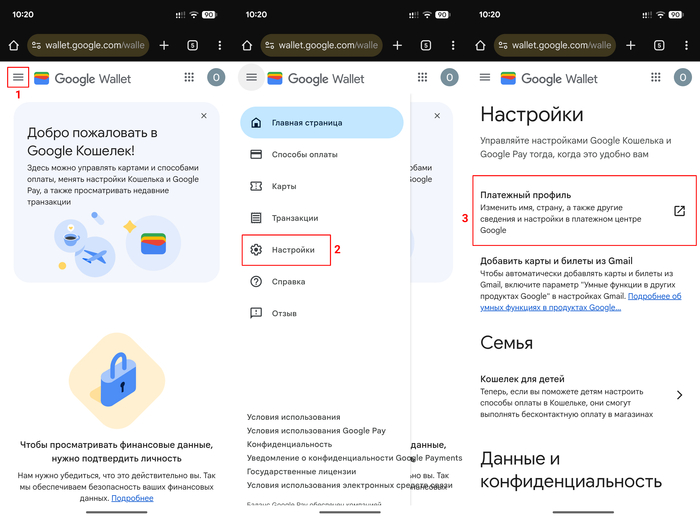

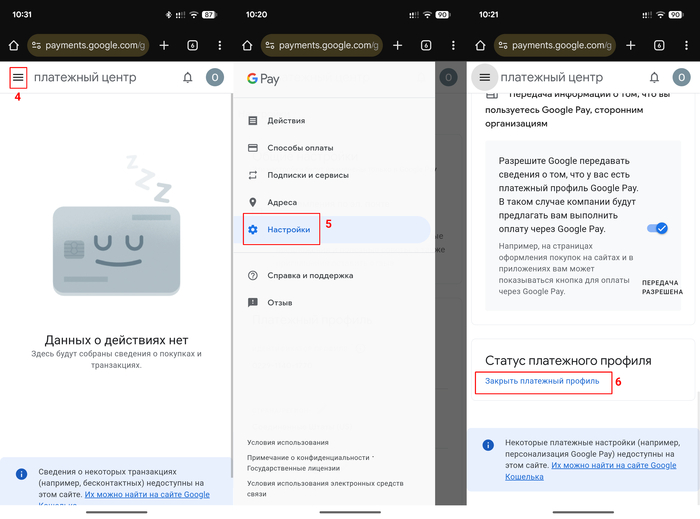

Первое из-за чего возникает ошибка: неправильно ввели ФИО владельца карты. Простыми словами данные в платежном профиле Google не соответствуют данным держателя карты. В таком случае с вас потребуют предъявить документы, что платежное средство именно ваше. Даже если вы опечатались, документы, удостоверяющие личность, предъявить нужно. Для этого надо перейти на сайт pay.google.com и в разделе "уведомления" перейти на предупреждение. К рассмотрению документов прилагается список, который вы найдете в “предупреждении”. Важно: убедитесь что данные актуальны.

Если после проверки проблема не ушла (обычно на это уходит несколько дней). Поздравляю, вам отказано в обслуживании. Google не управляет вашими данными в вашем платежном профиле, вся информация об адресах и картах хранится и обрабатывается в отдельном банке, из которого вам никто не напишет, и вы в него тоже. Мне потребовалось более двух недель, прежде чем техподдержка Google передала мне письмо от этого “ленивого предприятия” спустя две недели после начала расследования. Все это время специалисты упорно поднимали мой тикет, который терялся в запросах. Если вы попали в такую же ситуацию, то тогда снять блокировку будет сложнее.

Что делать?

Первое, что нужно сделать, это удалить данные о себе. Для этого на странице pay.google.com переходим в настройки и закрываем платежный профиль. Переходим в настройки и листаем вниз до графы “Статус платежного профиля”. Выбираем “закрыть платежный профиль”. Вводим пароль и подтверждаем, что да мы его хотим закрыть. Все подписки, привязанные к google, будут отменены, если на счету google Play были деньги, они сгорят.

1/2

порядок действий, чтобы закрыть платежный профиль.

После проделанных процедур перевыпускаем карты, которые были привязаны к этому аккаунту. Для этого обращаемся в банк, если он у вас один, и просим перевыпуск. Мне повезло, мою карту перевыпустили бесплатно, так как в моем банке были технические работы.

Не спешите открывать профиль заново: 1) подождите минимум 30 дней. Только после этого периода открывать профиль будет безопасно, он может быть таким же как и прошлый, но с перевыпущенной картой, или картами, если у вас их несколько. Если все сделали правильно - поздравляю вы сняли ошибку отказа в обслуживании.

На будущее

Чтобы проблема не повторялась вот несколько рекомендаций:

Используйте проверенный VPN для оплаты подписок, некачественные VPN могут сливать ваш IP, и американский банк видит, что вы из санкционной страны. Что бы убедится в смене геопозиции откройте например Gemini или Google Voice. Если они не выдали ошибку, то смена страны прошла успешно, можно смело оплачивать.

По возможности выполняйте оплату через WiFi, именно в мобильных сетях я столкнулся с такой проблемой.

Проверяйте баланс карты перед операцией, несколько неудачных попыток и вы в бане. Также рекомендую посмотреть данные карты, если например Google потребует подтвердить ее. Как правило, достаточно 3-х цифр на оборотной стороне карты.

Итог

Теперь, когда ошибка снята, вы можете позволить себе оплатить все что хотели, желаю вам приятных покупок!

Ну вот и приехали. Удар по финансовому состоянию граждан пришел откуда не ждали - от самих банков. Вроде бы они наоборот должны раздавать деньги под процент и получать с этого прибыть... А оказывается - денег теперь не будет у многих россиян, которые пользуются кредитными картами. На них теперь будет 0 рублей. СМИ сегодня рассказали об этой нерадостной новости.

С середины сентября 2025 года россияне массово жалуются на то, что лимиты по кредитным картам обнуляют. Банки объясняют такие действия желанием снизить долговую нагрузку клиентов, но эксперты скорее связывают это с попыткой избежать роста резервов и не нарушить требования Центробанка.

При высокой ставке и улучшении финансовой грамотности кредитки становятся для банков менее выгодными: те, кто пользуется картой только в льготный период, по сути получают беспроцентный заем. В результате банки начали отключать доступ к таким средствам.

Поступает множество жалоб на обнуление лимитов в Ренессанс Банке - пострадали люди, никогда не имевшие просрочек и регулярно укладывавшиеся в грейс-период. В банке ограничение объясняют правом снижать лимит в одностороннем порядке. Аналогичные массовые уведомления получили клиенты Почта Банка: им приходило СМС о том, что с 9 сентября лимит обнуляется, с предложением оформить карту ВТБ для перевода долга в связи с грядущим объединением банков в 2026 году, однако получить новую карту удавалось не всем.

Проблема затронула и клиентов ВТБ: активные держатели карт без просрочек сообщали о внезапном сокращении лимитов до нуля или до суммы текущей задолженности на нескольких картах одновременно, без предварительного оповещения и объяснений. Иногда СМС приходили уже после изменений, что блокировало покупки и не давало оплатить обычные расходы, несмотря на соблюдение условий банка.

В Центробанке подчеркнули, что банки вправе ограничивать риски по кредитным картам, например при росте просрочек по портфелю или наличии историй просрочек у конкретного клиента - хотя многие потерпевшие таковых не имеют. Дополнительный фактор - накопительный эффект: резкое снижение ключевой ставки может спровоцировать отток вкладов на сумму порядка 10 трлн. Вопрос в том, при каком сценарии это возможно и когда ключевая ставка ЦБ опустится ниже 10%.

Банки признают, что стали строже относиться к тем, кто использует карту лишь в беспроцентный период: таким клиентам могут ограничивать расходные операции и урезать лимиты. В первую очередь под удар попадают держатели с нестабильными доходами, высокой долговой нагрузкой, активными снятиями наличных с кредитки или резким падением доходов - а таких клиентов у каждого банка действительно много.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

В одном из предыдущих постов HR из РЖД я заикнулся о своем багаже историй из практики работы в Сбере. Пришло время начать делиться.

Вспомнился один случай. Точнее клиент. К нам в офис обратился молодой человек с целью оформить 2 дебетовые карты (Gold и Classic) и страховку на них. Ранее у него были дебетовые карты когда-то, согласно истории в учётной записи. Есть и действующий обычный сберегательный счёт. Изначально его обслуживал менеджер по продажам, который все и оформил. Ко мне (я был старшим менеджером по обслуживанию, проще говоря, операционистом) этот парень был перенаправлен для дальнейшего дооформления и оплаты страховки.

Парень, лет 25-27, с виду невзрачный, одет небогато, хилый, серый какой-то, забитый, меланхоличный, но крайне "душный". Начал, вдруг, меня "гонять" по условиям страховки (кто работал в банках, могут вспомнить, что когда-то это называлось "коробка"). Именно, по каждому пункту. Он зачитывал пункт, просил его пояснить, слушал, переходил к следующему. В целом, эти "коробки" были сделаны таким образом, что не нужно быть семи пядей во лбу, чтобы разобраться. Все расписано понятным и доступным языком. Все это мне не показалось странным, т.к. мы для этого тут и находимся. Я удивился от того, что у него вопросы остались в принципе. Наши "продажницы" были ответственными и доносили до клиентов все очень хорошо (да, такое бывает). Коллектив у нас был дружный, слаженный и нагружать друг друга, не говоря о спихнуть, лишними операциями было не принято. Позже я поинтересовался у "продажных" про этого парня, сказали, что было то же самое - все пункты были проговорены и обсуждены досконально. Особенно его интересовал вопрос страхового покрытия в случае ограбления. Ну, мало ли, бывают дотошные зануды. Надо сказать, что говорил он довольно громко и демонстративно, у других сотрудников клиентов не было, поэтому наш разговор невольно (и намеренно)) наблюдали коллеги, в т.ч. мой непосредственный руководитель.

*Немного цифр. Карта статуса Gold имела тогда ограничение на снятие наличных в сутки без комиссии в 300 тыс. руб., Classic - 150 тыс. руб. Комиссия составляла 0,5% от суммы, превышающий суточный лимит. То есть банкомат деньги все равно выдаст. Страховая "коробка" (полис), которую он приобрел, стоила на тот момент (2016-й) где-то 1900 руб в год. Покрывала 600 тыс.руб.

Через 3 дня пришли обе его карты. Продажники его пригласили, он пришел, карты ему вручили, ушел обратно.

Приходит он через неделю снова. Попал на обслуживание ко мне опять. Оформлять страховой случай по ограблению. Принес квиток из полиции. С его слов, в тот же день, когда карты на руки получил, он перевел на них деньги (450к) из другого банка и пошел снимать наличку. Пришел вечером после 21:00 в круглосуточную банкоматную (где много их), снял 300к и 150к. Вышел и на его сразу же, прямо за дверью, "напали и ограбили." (Бывают же совпадения!) При этом парень был все такой же "душный" и меланхоличный. Указал для получения страховой суммы свой обычный сберегательный счёт. Мне было необходимо, по процедуре, подтверждение моего операционного руководителя, которая подошла и выслушала все вышеописанное, задала уточняющие вопросы, в том числе, с явным сомнением, типа, не сами ли вы отдали, мол, следов нападения не видно. КАК он начал отыгрывать жертву, вы себе представить не можете! "Да мне нож приставили! Знаете как страшно! Хотите покажу синяки?!" и.т.д.

*Все, кто работает в сфере обслуживания, имеют большой опыт наблюдения за людьми и их поведением. Я не утверждаю, ничего конкретного, но, в большинстве случаев, увидеть когда человек откровенно пиздит, обычно, не составляет труда. И дело не в каких-то сверхспособностях. Просто большинство людей делают это (лукавят/лгут/пиздят) довольно топорно.

Так и в этом случае. Было очевидно, что парень отыгрывает жертву. Мы это выслушали, сделали вид, что эта информация нам интересна (нет). Нам нужно только оформить. Оформили все как полагается в таких случаях. Отправили на согласование. Парня отправили домой ждать.

Через 2 недели, приходит ответ: страховой случай признан, выплата 450к согласована, деньги перечислены на его обычный сберегательный счёт. Через 40 минут, как нам пришло уведомление, этот парень уже был в офисе с целью снять 450к и закрыть обе свои карты. Деньги выдали, карты закрыли. Пока оформляли весь этот триппер, руководитель зашла в историю его сберегательного счета (да, некрасиво, чисто любопытство) и увидела, что этот гандон, в среднем, раз в 2-3 месяца получает разные страховые выплаты (от 150к до 550к), как минимум, уже года 3, из разных страховых на этот свой обычный сберегательный счёт. Либо он дико аварийный персонаж, либо, мошенник. Руководитель свои измышления на эту тему передала в СБ, откуда через пару дней пришёл ответ, что тоже "обратили внимание" и "занимаются". Только не сказали чем. Видимо, в деловой переписке не принято открыто писать, что хуйней.

Меня удивило несколько вещей: 1. Количество страховых случаев и их регулярность. Кто-то же ему это дело оформляет. Кто-то же выдает подтверждающие документы, в т.ч. и из полиции. Наш офис явно не единственный, кто в СБ про этого гандона стукнул. Тут либо все СБ "занимаются" одним и тем же (хуйней то бишь), либо полиция никак не реагирует на их сигналы. Либо в полиции его кто-то прикрывает. Хз. 2. Мелочность этого ущерба. Страховка покрывает 600к. Он мог "снять" ровно 600к и вернуть 600к, но "зажал" комиссию 0,5% - 750 рублей. Либо он конченный долбоеб, раз из жадности потратить 750 руб не может, тем самым теряя 150к, либо... 3. Этиденьги - не его. То есть, ему кто-то даёт эти деньги "прокрутить": он оформляет/страхует/снимает реальные деньги, отдает обратно ("грабят" то бишь)/заявляет/получает/делится и все довольны. По истории операций видно, что суммы у него разные и крупные. То есть можно предположить, что 600к у него бы нашлось. Значит ему дают строго определенное количество денег на махинации. Либо его спонсор - жлоб и тоже зажал 750 руб)) 4. Да, есть вероятность, что так он не хотел привлекать к себе внимание. Типа, подозрительно, что страховой случай ровно на сумму страхового покрытия. Но он этим уже года 3 занимается. И получает выплаты 3 года на Сбер, на один и тот же счет. Подозрений уже более чем дохуя.

Дальнейшая судьба этого додика мне неизвестна. Хз, как сейчас с этим дела обстоят, может, проще стало пожилым звонить и их доить. Чем занимаются текущие СБ тоже не понятно. Учитывая количество случаев телефонных мошенничеств, а также историй о псевдозаботе, когда реальным клиентам их же деньги не отдают (Как Совкомбанк издевался) все тем же))

Спасибо за внимание. Пойду вытряхивать следующую историю.

Открыть банковскую карту — вроде бы простейшая задача. Паспорт, заявка, пара минут на подписание… И всё бы хорошо, если бы не одно «но»: у Вас нет постоянной регистрации по месту обращения. Ни прописки в этом городе, ни даже временной.

Дебетовые карты без прописки и регистрации в 2025 году | 14 надёжных банков, где реально открыть карту без постоянной регистрации | Онлайн-оформление и бесплатное обслуживание | Banki Lab

Что дальше? От ворот поворот? Увы, в ряде банков — да. Особенно если речь про классические отделения, где любят заглянуть в последний разворот паспорта и сделать строгий вывод: «Извините, мы обслуживаем только по месту регистрации».

Но 2025-й на дворе, а с ним — Госуслуги, цифровая идентификация, удалённая доставка и банки, которые не цепляются к месту Вашей прописки. И если Вы живёте на съёмной квартире, переехали в другой город или вообще не хотите «светить» адрес — дебетовую карту всё равно получить можно. Надо только знать, куда обращаться.

Банковские правила и формальные «адресные фильтры» — это как домофон в чужом подъезде. Не всегда откроют. Но если знать, в какую кнопку нажимать — дверь сама отщёлкнется.

Зачем нужна карта без регистрации — и кому она может спасти нервы

Когда Вы живёте в другом городе — по работе, учёбе, вахте или просто «на лето к бабушке», вопрос прописки в паспорте быстро превращается в камень преткновения. Банку-то важна не Ваша география, а юрисдикция: выдали ли Вас этому региону.

И вот тут начинается путаница. «Я живу в Казани, но прописан в Ульяновске. Могу я здесь оформить карту?» «Приехал в Москву по работе — ни регистрации, ни времени бегать в офисы. Что делать?» «Дочь студентка. Общежитие в другом городе. Где ей открыть карту без лишней бюрократии?»

Ответ зависит от банка. Одни требуют только паспорт, другие — ещё и регистрацию по месту обращения, а третьи вообще работают «по старинке»: хочешь карту — будь добр, найди местную прописку, или хотя бы временную.

Временная регистрация помогает, но в 2025 году часто можно и без неё.

Некоторые банки до сих пор мыслят категориями почтовых индексов. Если клиент «не наш» — значит, лучше отказать, чем разобраться.

А между тем, карта нужна для всего: получать зарплату, платить за жильё, делать переводы, подписки, проездной. Мир стал мобильным, а банки — не всегда. Но есть хорошие новости: всё больше финорганизаций отходят от привязки к месту регистрации. Особенно в сегменте дебетовых карт.

Как банки вообще проверяют регистрацию?

Если Вы подаёте заявку через сайт или приложение, то паспортные данные проверяются по базам. Некоторые банки запрашивают страницу с пропиской, но всё чаще делают упор на цифровую верификацию: СБП, Госуслуги, биометрию.

Что важно:

Отсутствие регистрации — не нарушение. Это не основание для отказа, но банк вправе потребовать дополнительные документы.

Есть карты, которые можно оформить без личного визита. Просто ввести паспорт, подтвердиться — и ждать курьера.

Временная регистрация тоже работает, если она официально оформлена.

Другими словами, если у Вас нет «постоянки» — это не повод отказываться от нормальной карты. Просто нужно знать, какие банки не упираются в прописку.

Условия могут отличаться от региона к региону. Даже в рамках одного банка московское отделение может отказать, а питерское — оформить без вопросов.

14 банков, где карту выдают без вопросов о прописке

Оказывается, есть немало банков, которые спокойно оформляют карту без штампа о регистрации. Без формальностей, без беготни по офисам — всё онлайн, прозрачно и быстро.

1. 🟢 Т‑Банк: виртуальная карта без паспорта и очередей

Выпуск: бесплатно.

Обслуживание: от 0 рублей.

Переводы: без комиссий по СБП.

Процент на остаток: до 11% годовых по накопительному счёту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии в банкоматах Т‑Банка, от 3 000 до 100 000 ₽ в других банкоматах.

Кэшбэк: до 30%.

Доставка на дом: бесплатно.

Один из немногих банков, где карту действительно можно оформить без прописки и даже без паспорта. Всё, что нужно — смартфон и номер телефона. Заходите в приложение, получаете виртуальную карту за пару минут — и уже можно платить.

Регистрация по месту жительства не требуется, личное присутствие тоже. Доставка пластика — бесплатная, в любой город, без уточнения адреса в паспорте. Это удобно, если Вы живёте не там, где прописаны, или вообще не имеете регистрации.

Подходит как карта для подписок, повседневных онлайн-платежей, переводов. Если нужно больше функций — можно пройти упрощённую верификацию через Госуслуги, тоже без визита в офис.

2. 🔵 УБРиР: карта без прописки и без похода в офис

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссий на карты УБРиР или по СБП до 100 000 ₽/мес.

Процент на остаток: до 23% годовых по накопительному счёту.

Снятие наличных: без комиссии в банкоматах банка и партнеров, до 100 000 ₽/мес. – в других.

Кэшбэк: до 5% в 4 категориях; до 35% у партнеров банка.

Доставка на дом: бесплатно.

Уральский банк позволяет оформить дебетовую карту без постоянной регистрации — это официально прописано на сайте. Главное — наличие паспорта гражданина РФ, а вот штамп с адресом значения не имеет. Даже временная регистрация не обязательна.

Заявка подаётся онлайн: анкета, паспортные данные, подтверждение через Госуслуги или код из СМС. Карту можно получить на руки с курьером, и доставят её в большинстве крупных городов.

Для тех, кто живёт не по месту прописки или часто переезжает, это удобный способ получить полноценный банковский продукт без личного визита в отделение и без привязки к региону. Все функции карты — оплата, переводы, кэшбэк — работают сразу.

Если оформляете через приложение — не придётся подтверждать адрес проживания, а карта будет активна уже на этапе доставки.

В Совкомбанке можно оформить дебетовую карту Халва без прописки по месту обращения. Банк не требует, чтобы адрес регистрации совпадал с регионом подачи заявки. Более того, временной регистрации — достаточно, а во многих случаях карту выдают и без неё.

Заявка подаётся онлайн — паспорт и СНИЛС. Регистрацию указывать нужно, но при несовпадении с регионом проживания отказа не будет. Это удобно, если Вы находитесь в командировке, живёте в арендном жилье или просто не хотите «привязываться» к адресу.

Доставку карты можно заказать на любой адрес, в том числе в другой регион. При курьерской доставке никто не спрашивает документы на прописку — достаточно паспорта и Вашего присутствия.

Карта подойдёт как основная — для расчётов, подписок, кэшбэков, переводов и накоплений. После получения её можно сразу подключить к Apple Pay или Mir Pay и пользоваться.

Снятие наличных в банкоматах: бесплатно в банкоматах группы ВТБ и банков - партнеров (бесплатно для зарплатных клиентов в банкоматах других банков до 50 000 ₽ в месяц).

Лимиты на выдачу наличных в банкоматах: 350 000 ₽ — ежедневно / 2 млн. ₽ — в месяц.

Кэшбэк: до 50% (за покупки у партнёров).

Доставка на дом: бесплатно.

ВТБ — один из крупных банков, где дебетовую карту можно оформить без регистрации по месту подачи заявки. При оформлении онлайн достаточно ввести паспортные данные — штамп о прописке проверяется, но не влияет на решение.

Карту можно заказать на сайте или через приложение. Если место регистрации отличается от текущего адреса — ничего страшного, заявку всё равно примут. Также возможна доставка в любой регион России, независимо от адреса в паспорте.

При оформлении через Госуслуги процедура упрощается: банк получает подтверждение личности без необходимости сверять прописку. Это удобно для тех, кто переехал, живёт без регистрации или не хочет посещать офис.

Карта подходит для повседневных операций — оплата, переводы, снятие, накопления. Можно подключить к бесконтактной оплате и управлять ей полностью через приложение ВТБ Онлайн.

5. 🟡 ОТП Банк: дебетовая карта с доставкой без привязки к месту жительства

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: до 5 000 000 ₽ / мес.

Процент на остаток: до 14% годовых на карту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии.

Кэшбэк: до 5%.

Доставка на дом: бесплатно.

ОТП Банк позволяет получить дебетовую карту без постоянной регистрации по месту обращения. При подаче заявки важно только наличие паспорта гражданина РФ — штамп с пропиской роли не играет, а временная регистрация вообще не требуется.

Заявку можно подать через сайт или приложение, указав любой адрес доставки. Карта приедет курьером, а подтвердить личность можно прямо при получении. Никаких походов в офис и требований «быть местным» — процесс максимально удобен для иногородних.

Подходит для тех, кто часто переезжает, живёт в другом городе, работает вахтовым методом или просто хочет открыть карту, не связываясь с отделениями. Сразу после получения карта активируется — доступны все стандартные функции: оплата, переводы, бонусы.

Если указать реальные данные и действующий номер телефона — банк не требует подтверждения адреса регистрации, а доставка осуществляется по всей России.

6. 🔴 Альфа-Банк: карта без отделения и без жёстких требований к регистрации

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссий по СБП до 100 000 рублей / мес.

Снятие наличных: до 100 000 ₽ / мес. без комиссии.

Кэшбэк: возврат средств за счет банка до 100% в случайной категории каждый месяц.

Доставка на дом: бесплатно.

Альфа-Банк стабильно входит в число тех, кто позволяет оформить дебетовую карту без постоянной прописки. При подаче заявки онлайн — через сайт или приложение — достаточно ввести паспортные данные, а вот регистрация по месту жительства не проверяется строго.

Если Вы живёте в другом городе или недавно переехали, карта всё равно доступна. Заявку можно подать с любого региона, а доставка — бесплатная и по любому удобному адресу, вне зависимости от того, где Вы прописаны.

Для подтверждения личности можно использовать Госуслуги, что особенно удобно тем, у кого временная регистрация или нет желания ехать в офис. После активации карта сразу готова к оплате, переводам и онлайн-покупкам.

Прекрасный вариант для студентов, арендаторов, вахтовиков и просто тех, кто хочет карту без привязки к прописке и отделениям.

7. 🟢 Газпромбанк: карта для жизни без привязки к адресу

Выпуск: бесплатно.

Обслуживание: 0 рублей.

Переводы: без комиссии до 150 000 ₽ / мес.

Процент на остаток: 23% годовых по накопительному счёту.

Снятие наличных: до 200 000 ₽ / мес. без комиссии.

Кэшбэк: до 50% у партнёров.

Доставка на дом: бесплатно.

В Газпромбанке можно получить дебетовую карту без прописки по месту оформления. При подаче заявки через сайт или приложение не требуется, чтобы регистрация совпадала с регионом проживания — банк работает по принципу «паспорт есть — карту выдадим».

Оформление проходит онлайн, а карту можно получить с доставкой на удобный адрес — без уточнения, где именно Вы зарегистрированы. Если Вы переехали, живёте в съёмной квартире или просто не хотите привязываться к отделению — это удобный вариант.

Дополнительно можно пройти идентификацию через Госуслуги, тогда процесс займёт пару минут и не потребуется подтверждать адрес проживания.

Газпромбанк подойдёт тем, кто хочет надёжную дебетовую карту с широким функционалом, но без бумажной волокиты и визитов в офис.

8. 🔵 Кредит Европа Банк: карта для тех, кто «не местный»

Выпуск и доставка: 0 ₽.

Обслуживание: бесплатно.

Переводы: без комиссии через СБП до 4 650 000 ₽ / мес.

Процент на остаток: 7% годовых на остаток более 10 000 ₽.

Снятие наличных: без комиссии в банкоматах банка; до 15 000 ₽/мес - в банкоматах других банков.

Кэшбэк: 1,5 % - плавающий - акции от партнеров.

В Кредит Европа Банке можно оформить дебетовую карту без постоянной регистрации в регионе присутствия. Банк допускает оформление по паспорту, даже если адрес регистрации указан в другом субъекте РФ. Временная регистрация тоже подойдёт, но не является обязательным условием.

Заявку можно подать через сайт, далее с Вами свяжется сотрудник и предложит оформление без визита в отделение. В крупных городах возможна доставка на любой удобный адрес. При получении карты не требуется подтверждать регистрацию — только паспорт и Ваша подпись.

Это хороший вариант, если Вы переехали в другой город, работаете в командировках или не хотите связываться с отделениями. Карта активируется при получении и сразу готова к оплатам, переводам и онлайн-покупкам.

Подходит как резервная карта или основная — особенно для тех, кто не может предоставить «бумажки по месту жительства».

9. 🟢 Ак Барс Банк: дебетовая карта без лишних справок

Выпуск: бесплатный.

Обслуживание: от 0 рублей.

Переводы: без комиссии до 150 000 ₽ / мес.

Процент на остаток: повышенные ставки по вкладам и накопительным счетам.

Снятие наличных: до 400 000 ₽ / мес. через банкоматы банка.

Кэшбэк: до 3% на все покупки.

Доставка на дом: бесплатно.

Ак Барс Банк допускает оформление карты без прописки в регионе подачи заявки. Достаточно действующего паспорта — адрес регистрации значения не имеет, особенно при подаче заявки через сайт или мобильное приложение.

Карту можно получить дистанционно: заявка обрабатывается быстро, а доставка осуществляется по любому адресу, независимо от места Вашей прописки. Временная регистрация тоже подходит, но в большинстве случаев её не запрашивают.

Этот вариант подойдёт тем, кто ищет дебетовую карту без посещения отделений, без ожидания в очередях и без уточнения, «откуда Вы родом». Подходит и как основная, и как карта для онлайн-платежей.

Формально банк ориентирован на гибкость — всё больше операций теперь переведено в цифровой формат, и требования к адресу клиента становятся условными.

10. 🔵 ПСБ: карта с доставкой без регистрации по месту обращения

Выпуск: бесплатный.

Обслуживание карты: бесплатное, навсегда и без условий.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 23% годовых по накопительному счёту «Акцент на процент».

Снятие наличных: до 600 000 ₽ / мес. в банкоматах ПСБ и их партнёров.

Кэшбэк: до 5%.

Доставка на дом: бесплатно.

В ПСБ можно оформить дебетовую карту без прописки в регионе получения. При онлайн-заявке через сайт или мобильное приложение не требуется подтверждение адреса регистрации, а паспорт с любой отметкой о прописке — подходит.

Карту можно получить через курьерскую доставку, выбрав удобный адрес. Регион регистрации при этом не имеет значения — банк работает с заявками со всей России. Возможна также быстрая верификация через Госуслуги, без визитов в офис.

Хороший выбор для тех, кто живёт в другом городе, арендует жильё, часто переезжает или просто хочет оформить карту с минимумом формальностей. Все основные функции подключаются сразу: переводы, оплата, бесконтакт, пополнение.

ПСБ — один из тех банков, кто активно внедряет цифровые каналы обслуживания, поэтому формальные документы вроде «прописки» отходят на второй план.

11. 🔴 Фора-Банк: карта без отделения и без вопросов о прописке

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Процент на остаток: 8% годовых (зависит от учетной ставки ЦБ РФ).

Снятие наличных: до 750 000 ₽ / мес. в банкоматах банка без комиссии.

Кэшбэк: до 35%.

Доставка на дом: бесплатно.

Фора-Банк предлагает оформить дебетовую карту, не требуя от клиента прописки по месту подачи. Заявку можно подать онлайн, и регион регистрации не влияет на решение — банк обслуживает клиентов по всей стране.

При оформлении достаточно указать паспортные данные, после чего карту можно получить с доставкой на любой удобный адрес. Никаких требований к месту проживания или временной регистрации — всё максимально гибко.

Это решение подойдёт, если Вы не живёте по месту прописки, часто находитесь в разъездах или просто хотите оформить карту дистанционно, без поездок в отделение. После получения — сразу доступна оплата, переводы и пополнение.

Фора-Банк — вариант для тех, кто ценит простоту: никаких справок, визитов и регистрации по месту проживания — только карта и доступ к финансам.

12. 🟢 Сбербанк: оформить карту можно, даже если нет прописки по месту обращения

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Процент на остаток: 9% годовых (в среднем) по накопительному счёту.

Снятие наличных: до 3 000 000 ₽ / мес.

Кэшбэк (бонусы «Спасибо»): до 70%.

Доставка на дом: осуществляется бесплатно.

В Сбербанке можно оформить дебетовую карту, даже если Вы не зарегистрированы в том регионе, где подаёте заявку. Главное — наличие паспорта гражданина РФ. При этом банк не требует совпадения адреса регистрации с адресом доставки или оформления.

Если подаёте заявку через приложение или сайт, карта доставляется по любому адресу — как временного проживания, так и работы. Даже при заказе через Госуслуги прописка не проверяется жёстко, что делает оформление доступным для иногородних.

Карта подойдёт для оплаты, переводов, снятия наличных и онлайн-платежей. Можно оформить как основную, так и как цифровую карту без посещения офиса — подключив к Apple Pay или Mir Pay сразу после выпуска.

Если Вы живёте не по месту регистрации или не хотите ехать в отделение — это удобный способ получить дебетовую карту без лишней бюрократии.

13. 🔵 МТС Банк: дебетовая карта без личного визита и без привязки к месту жительства

Выпуск: бесплатный.

Стоимость обслуживания: от 0 рублей.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 21% годовых с накопительным МТС Счётом.

Снятие наличных: до 100 000 ₽ / мес. в любых банкоматах без комиссии.

Кэшбэк: 3% от покупок.

МТС Банк предлагает удобное оформление дебетовой карты без требования прописки по месту оформления. При подаче заявки онлайн банк не требует совпадения адреса регистрации и фактического проживания — заявку принимают по всей России.

Карту можно получить с курьером или активировать в цифровом формате — документы при этом проверяются дистанционно, а наличие временной или постоянной регистрации не становится препятствием.

Хорошее решение для тех, кто живет в другом городе, часто переезжает или работает удалённо. Также удобно для студентов, вахтовиков, арендаторов — не нужно посещать отделение и «доказывать», что Вы местный.

Сразу после получения карта активируется — доступны переводы, оплата в интернете, бесконтактные платежи. Оформление происходит быстро, без справок и без визитов.

14. 🔘 МКБ: карта без вопросов о регистрации и без визитов в отделение

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей (в зависимости от карты).

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 7% годовых.

Снятие наличных: бесплатно (в пределах льготного лимита).

Кэшбэк: до 7%.

Доставка на дом: бесплатно.

В МКБ можно оформить дебетовую карту без необходимости прописки по месту подачи заявки. При оформлении онлайн через сайт или мобильное приложение регистрация в другом регионе не мешает получить карту — банк рассматривает заявки по всей стране.

Подтверждение личности проходит дистанционно: через Госуслуги или по видео, а доставка карты возможна на любой адрес, независимо от штампа в паспорте. Главное — корректные паспортные данные и контактный номер телефона.

Это решение подойдёт тем, кто живёт не по прописке, арендует жильё или временно находится в другом городе. Также удобно, если Вы не хотите посещать отделение или не имеете официальной регистрации на текущем месте проживания.

Карта работает сразу после получения — можно оплачивать покупки, подключать подписки и пользоваться всеми стандартными функциями.

Как банки выдают карты без регистрации — и почему это работает

Если раньше штамп в паспорте был для банка почти священным документом, то сейчас многие финорганизации спокойно выдают карты клиентам без прописки в регионе оформления. А некоторые — и вовсе без регистрации.

Как так вышло?

Современные банки всё чаще опираются не на «бумажные следы» в паспорте, а на цифровую идентификацию. То есть главное — убедиться, что перед ними реальный человек:

Паспорт подлинный.

Данные совпадают.

Телефон верифицирован.

История есть (например, через Госуслуги или БКИ).

По сути, для выпуска дебетовой карты банку не нужно знать, где Вы живёте — важно, чтобы Вы были идентифицированы и могли подтвердить свою личность.

Сейчас банки проверяют не адрес, а личность — цифровая идентификация решает всё.

Вот как это работает на практике:

Цифровая заявка — Вы заполняете данные на сайте или в приложении.

Удалённая идентификация — по фото, видеозвонку, через Госуслуги или СБП.

Доставка курьером — по удобному адресу, не требующему совпадения с регистрацией.

Без подтверждения адреса — банк не требует справок, даже временной прописки.

Для клиента это удобно, а для банка — выгодно: не нужно держать отделения, не нужно тратить ресурсы на «ручные проверки» и можно обслуживать больше клиентов из разных городов.

Да, иногда банк всё же запросит адрес регистрации, но чаще это формальность. И если у Вас нет «прописки на месте» — это не повод откладывать оформление карты.

7 ситуаций — 7 решений с оформлением карты — живые примеры

Ситуация 1: живу в другом городе, прописан в другом регионе. Где открыть карту? Иван работает в Казани, а прописан в Воронеже. Временную регистрацию не оформлял, а карта нужна для зарплаты.

✅ Решение:Альфа-Банк, ВТБ, Совкомбанк и ПСБ принимают заявки без привязки к адресу прописки. Заявка подаётся онлайн, доставка — по любому адресу. Паспорт при получении — всё, что нужно.

Ситуация 2: студент в общежитии, нужно платить за проезд и еду Лиза учится в Новосибирске, прописана в Хабаровске. Временной регистрации нет, в отделение идти некогда.

✅ Решение:Т-Банк и МТС Банк — идеально. Виртуальная карта без паспорта, оформляется в приложении, подходит для оплаты проезда, еды, онлайн-покупок.

Ситуация 3: часто переезжаю по работе, нет постоянного адреса Алексей — вахтовик. Сегодня он в Ярославле, через месяц — в Тюмени. Регистрация в Красноярске, карта нужна для СБП и переводов.

✅ Решение:ОТП Банк, Газпромбанк и МКБ — оформляют онлайн, доставляют по всей стране, регистрацию не требуют. Можно менять города — карта остаётся с вами.

Ситуация 4: только что переехал, прописаться не успел, а карта срочно нужна Мария арендует жильё в Екатеринбурге, прописана в Саратове. Зарплату по новому месту выдают только на карту.

✅ Решение: УБРиР и Ак Барс Банк — выдают карты даже без временной регистрации. Курьерская доставка и онлайн-оформление решают вопрос за 1–2 дня.

Ситуация 5: нужна карта для подписок и маркетплейсов, но не хочу светить паспорт Дмитрий делает заказы на Ozon, Wildberries и платит за YouTube Premium. Карта нужна «одноразовая», лучше без документов.

✅ Решение:Т-Банк — оформляется без паспорта, только по номеру телефона. Виртуальная, с реквизитами в приложении. Отличный выбор для подписок и онлайн-платежей.

Ситуация 6: самозанятый, нет прописки, но нужно принимать оплату от клиентов Алекс работает как репетитор онлайн. Прописан в Туле, живёт в Сочи. Клиенты переводят деньги по номеру телефона, и он ищет карту без бюрократии.

✅ Решение:МТС Банк и Альфа-Банк позволяют открыть полноценную карту без учёта прописки. Идеально подходят для самозанятых: работает СБП, можно получить налоговый вычет, привязать к «Мой налог».

Ситуация 7: фрилансер без официального статуса, нужна карта для заказов и переводов Полина делает заказы на фриланс-бирже и продаёт товары через Avito. Регистрации по месту жительства нет.

✅ Решение:Газпромбанк, ОТП Банк и Т‑Банк — все оформляют карту дистанционно, не требуют прописки и дают реквизиты для расчётов. Идеальны для работы без статуса.

Карта без прописки — реальность. Главное, чтобы был паспорт или телефон.

Мы все живём в движении. И банковская карта не должна быть привязана к штампу в паспорте.

Подводные камни: что важно знать, если оформляете карту без прописки

Оформление карты без регистрации — удобно и быстро, но даже в таких случаях есть нюансы, на которые стоит обратить внимание.

1.Доставка — не во все регионы

Некоторые банки заявляют доставку «по всей России», но на деле — ограничены только крупными городами. Особенно это касается МКАД и миллионников. Если Вы в посёлке или малом городе, уточните заранее: примут ли заявку, и довезут ли карту.

2. Временная регистрация иногда всё же запрашивается

Хотя банки и декларируют, что она не обязательна, в отдельных случаях (например, при большом лимите на карте или оформлении кредитных продуктов) могут запросить дополнительный документ. Поэтому лучше сразу указать достоверные данные — и быть готовым к видеозвонку.

3. Цифровая карта ≠ полноценная идентификация

Карта без паспорта (например, у Т-Банка) — это удобно. Но у неё могут быть ограничения:

– лимиты на переводы и платежи – запрет на снятие наличных – недоступность SWIFT или других международных опций.

Чтобы расширить функциональность, понадобится пройти упрощённую или полную идентификацию, чаще всего через Госуслуги.

4. Некоторые банки блокируют карту при несовпадении данных

Если при доставке у курьера возникнут сомнения — например, адрес сильно отличается от прописки, или фото в паспорте не совпадает — возможна приостановка выдачи. Это редкость, но случается. Лучше быть на связи и уточнять статус заявки.

5. Поддержка может работать только в рабочее время

Если что-то пошло не так — карта не дошла, не активировалась, или её заблокировали — решать вопросы придётся через службу поддержки. У некоторых банков она работает не круглосуточно, и решение проблемы может затянуться.

Получить карту без прописки — легко. А вот пользоваться ей без ограничений — уже задача с нюансами.

Часто задаваемые вопросы: коротко — но по делу

Самые частые вопросы начинаются с: «А правда, что без паспорта можно всё?» — Ответ: можно многое. Но не всё сразу.

💬 Можно ли оформить дебетовую карту вообще без документов?

Да, если речь идёт о виртуальной неименной карте. Она оформляется по номеру телефона и базовым данным — чаще всего даже без СНИЛСа. Но функционал будет урезан: действуют лимиты, нельзя заказать пластик, и не все магазины такую карту принимают. Это удобно как временное решение, например, для подписок или интернет-платежей.

💬 А карта без регистрации — это вообще законно?

Да, закон не запрещает оформлять карту без прописки. Главное — пройти идентификацию. Банк обязан знать, кто Вы, но вот где Вы живёте — не обязательно. Всё чаще финансовые организации смотрят на цифровую идентичность, а не на штамп в паспорте.

💬 Можно ли оформить карту через Госуслуги, если у меня старая прописка?

Можно. Банк получает доступ к вашим верифицированным данным, включая ФИО, ИНН, СНИЛС — и этого достаточно. Адрес в профиле Госуслуг не влияет на возможность оформления. Даже если в системе указана прописка в другом регионе — карта будет выдана без проблем.

💬 Нужна ли временная регистрация, чтобы получить карту?

Чаще всего — нет. Временная регистрация может пригодиться в отдельных случаях, но большинство банков не требуют её вообще. Особенно если Вы оформляете карту онлайн и подтверждаете личность через Госуслуги или по видеосвязи.

💬 Что указывать в анкете, если я снимаю жильё, но не прописан?

Указывайте фактический адрес проживания — именно туда банк доставит карту. Регистрацию по этому адресу предоставлять не нужно. Главное — чтобы курьер нашёл вас и вы смогли получить карту в руки.

💬 Могут ли отказать в карте, если у меня нет прописки вообще?

Иногда — да, но всё реже. Отказ возможен, если банк работает строго «по месту регистрации». Но таких — всё меньше. В этом посте мы собрали банки, где отсутствие прописки не становится проблемой. Так что выбор есть.

💬 Можно ли платить онлайн без карты и без паспорта?

Да, виртуальная карта создаётся быстро и готова к оплатам сразу. Паспорт не нужен, если речь идёт о базовом функционале. Это решение часто используют для стримингов, маркетплейсов и как «вторую карту на подхват».

💬 Нужна ли постоянная прописка, чтобы получать зарплату на карту?

Нет, не нужна. Работодателю важно — чтобы карта была именная и действующая. Если банк Вас верифицировал, счёт открыт корректно, и карта работает — смело передавайте её реквизиты в бухгалтерию.

💬 Можно ли оформить карту на ребёнка без прописки?

Да, если речь идёт о подростке с паспортом, и с согласия родителей. Некоторые банки позволяют выпустить карту на подростка без проверки регистрации, если взрослый сопровождает оформление. Возраст — от 14 лет.

💬 Могут ли заблокировать карту, если узнают, что у меня нет регистрации?

Нет, это не является основанием для блокировки. Карта может быть заблокирована только при подозрении на мошенничество или нарушение закона. Отсутствие прописки к этому не относится.

Оформите карту через Госуслуги — прописка роли не играет.

Эпилог: резюмируем по делу

Отсутствие прописки — больше не повод откладывать оформление карты «на потом».

Даже если Вы не живёте по паспорту, переехали, не успели зарегистрироваться или не хотите «светить» свой адрес — карту всё равно можно получить. Сегодня банки ориентируются на человека, а не на штамп в документе. И если есть паспорт и смартфон — путь открыт.

Карта без прописки — это не «карта для особых случаев», а рабочий инструмент для обычной жизни. Онлайн-платежи, переводы, подписки, аренда, налоги, выплаты — всё это можно делать, не вставая с дивана и не объясняя, где вы зарегистрированы.

Ещё несколько лет назад дебетовая карта МИР воспринималась как вынужденная альтернатива Visa или Mastercard. Сегодня всё иначе. В 2025 году, MIR — это полноценный платёжный инструмент, интегрированный с Госуслугами, пособиями, коммунальными сервисами и онлайн-оплатой. И всё чаще пользователи ищут именно бесплатную дебетовую карту МИР, чтобы получать выплаты, переводить деньги без комиссии и пользоваться кэшбэком — без платы за обслуживание и скрытых условий.

Бесплатная дебетовая карта МИР с нулевой комиссией за обслуживание | 14 лучших предложений банков РФ | Оформление онлайн и доставка на дом | Banki Lab

Многие банки уже адаптировали свои продукты под спрос — и сегодня можно выбрать карту, где не нужно платить ни за выпуск, ни за обслуживание, ни за доставку. Главное — знать, где искать. В этом материале собраны 14 надёжных предложений от банков, где можно оформить дебетовую карту МИР с бесплатным обслуживанием, а также разобраны все подводные камни.

Почему карта МИР актуальна в 2025 году и как выбрать действительно бесплатную

В 2025 году карта МИР с полностью бесплатным обслуживанием остаётся базовым финансовым инструментом для миллионов россиян. Она обязательна для получения пенсий, пособий, зарплат бюджетников и маткапитала. Её принимают везде — от ЖКХ до онлайн-магазинов и государственных порталов. Всё чаще пользователи выбирают дебетовую карту MIR без условий, чтобы не зависеть от международных ограничений и спокойно оплачивать повседневные расходы.

Карта МИР — это стабильность внутри страны. Главное — выбрать банк, где бесплатное обслуживание действительно бесплатно.

Такая карта подойдёт пенсионерам, студентам, бюджетникам, а также тем, кто хочет оплачивать услуги, получать переводы и использовать Mir Pay — без скрытых платежей. В условиях, когда международные платёжные системы нестабильны или ограничены, карта МИР обеспечивает надёжный внутренний расчёт.

Однако стоит учитывать: даже если на карте указано «обслуживание: 0 ₽», это не всегда означает отсутствие реальных затрат. Часто банки вводят условия, вроде минимального оборота по счёту (например, 10 000 ₽ в месяц), чтобы "обнулить" плату. Также, могут взиматься комиссии за СМС-оповещения, переводы или снятие наличных в сторонних банкоматах.

Бесплатная карта — это не просто отсутствие платы за выпуск. Проверьте:

есть ли скрытые условия;

взимается ли комиссия за снятие в других банках;

требуется ли подтверждение дохода;

сколько стоит обслуживание в долгосрочной перспективе.

Если вы просто хотите оформить лучшую карту МИР без платного обслуживания, которая будет работать без сюрпризов, смотрите на официальные тарифы. В наше время, хороший пластик не должен требовать «танцев с бубном».

Во всех предложениях, которые мы собрали ниже, учтены только реальные условия — где обслуживание либо действительно бесплатное, либо зависит от минимальных и чётко указанных требований. Это отличные варианты для тех, кому нужна надёжная карта для выплат, госуслуг, оплаты ЖКХ и обычных повседневных нужд.

Дальше — подробный обзор 14 банков, где можно оформить дебетовую карту МИР с бесплатным обслуживанием. Без рейтингов и громких заявлений. Только факты: какие условия, какие плюсы, и кому подойдёт. Всё по делу — и с официальными ссылками для оформления.

Где оформить бесплатную дебетовую карту МИР: 14 предложений банков

На российском рынке достаточно карт МИР с действительно бесплатным обслуживанием — без скрытых условий, навязанных услуг и сложных тарифов. Но мы будем рассматривать только проверенные предложения.

1. Дебетовая карта Black — Т-Банк

Выпуск: бесплатно.

Обслуживание: от 0 рублей.

Переводы: без комиссий по СБП.

Процент на остаток: до 15% годовых по накопительному счёту.

Снятие наличных: до 500 000 ₽ / мес. без комиссии в банкоматах Т‑Банка, от 3 000 до 100 000 ₽ в других банкоматах.

Кэшбэк: до 30%.

Доставка на дом: бесплатно.

Если вам нужна бесплатная дебетовая карта МИР, которую можно оформить за пару минут и сразу начать использовать — стоит рассмотреть Т-Банк. Здесь всё завязано на скорость: заявка подаётся онлайн, карта выпускается моментально — в виде виртуальной версии, а пластик можно получить через курьера или партнёрские терминалы.

Эта карта подойдёт тем, кто не хочет тратить время на отделения и телефонные звонки. С ней удобно расплачиваться в магазинах, получать кэшбэк, переводить деньги через СБП и хранить сбережения под процент. Обслуживание начинается от 0 ₽ — и без скрытых условий вроде «при тратах от 10 000 рублей».

Идеальна как вторая карта — для повседневных расходов, покупок в интернете или быстрых переводов. Настоящая карта МИР без платного обслуживания, с которой вы получаете максимум функций — и минимум лишнего.

Переводы: без комиссий на карты УБРиР или по СБП до 100 000 ₽/мес.

Процент на остаток: до 23% годовых по накопительному счёту.

Снятие наличных: без комиссии в банкоматах банка и партнеров, до 100 000 ₽/мес. – в других.

Кэшбэк: до 5% в 4 категориях; до 35% у партнеров банка.

Доставка на дом: бесплатно.

В УБРиР можно получить дебетовую карту МИР с бесплатным обслуживанием без похода в банк. Оформление полностью онлайн: заполняете анкету, получаете виртуальную карту и сразу добавляете её в Mir Pay или другое приложение. Пластик привозят курьером бесплатно.

По условиям — это одна из самых сбалансированных карт. Есть кэшбэк до 5% по категориям, высокий процент на остаток и бесплатные переводы в пределах СБП. Всё управление происходит через удобное приложение, где можно контролировать расходы и менять настройки кэшбэка.

Если вы ищете карту МИР онлайн с кэшбэком, не желаете читать километровые тарифы и боитесь скрытых комиссий — здесь всё прозрачно и работает как надо. Особенно подойдёт для повседневных покупок и онлайн-платежей.

Если вы хотите бесплатную дебетовую карту МИР с кешбэком, которая будет работать не только в магазинах, но и в Mir Pay, — карта от Совкомбанка стоит внимания. Её можно оформить полностью онлайн, а после выпуска сразу начать пользоваться — в том числе с телефона.

Главный плюс — продуманная система возврата: до 10% кэшбэка в популярных категориях. Управление счётом — через мобильное приложение. Переводы по СБП, поддержка системы МИР, возможность подключить бесконтактную оплату — всё это доступно с момента выпуска.

Совкомбанк предлагает одну из самых универсальных карт — без условий по обслуживанию, с хорошими бонусами и поддержкой всех нужных технологий. Идеальный вариант для тех, кто ищет дебетовую карту МИР с бесплатной доставкой и мобильным управлением.

Снятие наличных в банкоматах: бесплатно в банкоматах группы ВТБ и банков - партнеров (бесплатно для зарплатных клиентов в банкоматах других банков до 50 000 ₽ в месяц).

Лимиты на выдачу наличных в банкоматах: 350 000 ₽ — ежедневно / 2 млн. ₽ — в месяц.

Кэшбэк: до 50% (за покупки у партнёров).

Доставка на дом: бесплатно.

Если вы хотите стабильность и мощную инфраструктуру, бесплатная дебетовая карта МИР от ВТБ — надёжное решение. Оформление полностью онлайн, можно выбрать курьерскую доставку или самовывоз.

Особенность этой карты — кэшбэк до 50% у партнёров. Да, это не на все покупки, но если учитывать, где и как вы тратите — можно реально экономить. Все переводы и оплаты — через приложение, которое работает без глюков.

ВТБ — один из немногих банков, где бесплатно действительно означает бесплатно. Карта МИР работает через Mir Pay и бесконтактно, пользоваться ею удобно и для зарплаты, и для обычных покупок. Подходит тем, кто ищет надёжную дебетовую карту без комиссии и с понятными условиями.

Снятие наличных: до 500 000 ₽ / мес. без комиссии.

Кэшбэк: до 5%.

Доставка на дом: бесплатно.

В ОТП Банке можно оформить дебетовую карту МИР онлайн без посещения офиса и начать пользоваться сразу после выпуска. Виртуальная карта доступна моментально — удобно для покупок и переводов, физическую привезёт курьер.

Что особенно приятно — до 14% годовых на остаток. Хорошее решение, если вы держите часть средств на карте. Есть и кэшбэк до 5% по категориям, плюс приличные лимиты на переводы и снятие.

Если ищете дебетовую карту МИР с бесплатным обслуживанием, процентом на остаток и без бюрократии, — это именно она. Всё оформляется за пару минут, в приложении удобно следить за балансом и управлять операциями.

Переводы: без комиссий по СБП до 100 000 рублей / мес.

Снятие наличных: до 100 000 ₽ / мес. без комиссии.

Кэшбэк: возврат средств за счет банка до 100% в случайной категории каждый месяц.

Доставка на дом: бесплатно.

Если вам нравится идея, что банк может вернуть всю сумму покупки — Альфа-Банк предлагает такую возможность. Здесь вы получаете бесплатную дебетовую карту МИР с шансом вернуть до 100% в одной случайной категории каждый месяц. Не стабильно, но приятно.

Оформление происходит на сайте, занимает 5–10 минут. После выпуска виртуальной карты можно начать пользоваться ею в Mir Pay. Курьер доставит физическую карту без доплат.

Удобно как основная карта: бесплатное обслуживание, снятие без комиссии, быстрые переводы. Всё работает через фирменное приложение, которое одно из самых продуманных среди банков.

Процент на остаток: 23% годовых по накопительному счёту.

Снятие наличных: до 200 000 ₽ / мес. без комиссии.

Кэшбэк: до 50% у партнёров.

Доставка на дом: бесплатно.

Если для вас важно всё и сразу — дебетовая карта МИР от Газпромбанка сочетает почти все преимущества. Здесь и бесплатное обслуживание, и высокий процент на остаток, и приятный кэшбэк у партнёров.

Оформление занимает не больше 10 минут. Получаете карту онлайн, затем — доставку на дом. С ней можно подключить Mir Pay, оплачивать бесконтактно, переводить без комиссии и копить проценты.

Это хороший вариант, если вы хотите оформить карту МИР с кэшбэком и процентами, но не готовы мириться с мелким шрифтом и сложными условиями. Всё работает — без навязанных услуг и обязательных трат.

Переводы: без комиссии через СБП до 4 650 000 ₽ / мес.

Процент на остаток: 7% годовых на остаток более 10 000 ₽.

Снятие наличных: без комиссии в банкоматах банка; до 15 000 ₽/мес - в банкоматах других банков.

Кэшбэк: 1,5 % - плавающий - акции от партнеров.

Карта МИР с бесплатным обслуживанием от Кредит Европа Банка подойдёт тем, кто ценит простоту. Всё работает без лишних условий: вы оформляете заявку онлайн, карту доставляют бесплатно — и начинаете пользоваться.

Главный плюс — отсутствие платы за обслуживание и большой лимит на переводы. Есть стабильный кэшбэк 1,5% и дополнительные бонусы от партнёров. Хорошо подойдёт как повседневная карта или второй вариант — для накоплений и онлайн-оплаты.

Идеальный выбор, если вам нужна дебетовая карта МИР без визита в банк и без «подводных камней».

Процент на остаток: повышенные ставки по вкладам и накопительным счетам.

Снятие наличных: до 400 000 ₽ / мес. через банкоматы банка.

Кэшбэк: до 3% на все покупки.

Доставка на дом: бесплатно.

Если вы ищете бесплатную дебетовую карту МИР с оформлением за 5 минут, Ак Барс предлагает удобное решение. Карта оформляется онлайн, доставляется бесплатно, а всё подключается без лишних действий — переводы, кэшбэк, мобильный банк.

Система простая: кешбэк начисляется на все покупки до 3%, а процентные ставки по накопительным счетам делают эту карту выгодной для хранения средств. Условия — прозрачные, без неожиданностей в тарифах.

Подходит для повседневных трат, управления финансами и использования в рамках СБП. Один из лучших вариантов, если вы хотите карту МИР с бесплатной доставкой и без скрытых комиссий.

Обслуживание карты: бесплатное, навсегда и без условий.

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 23% годовых по накопительному счёту «Акцент на процент».

Снятие наличных: до 600 000 ₽ / мес. в банкоматах ПСБ и их партнёров.

Кэшбэк: до 5%.

Доставка на дом: бесплатно.

Бесплатная карта МИР от ПСБ — один из редких случаев, когда «бесплатно» не требует пояснений. Никаких «при условии», «если тратите от...» — просто 0 ₽ за обслуживание и честные условия.

Вы оформляете карту онлайн, получаете её с курьером и сразу активируете. Удобное приложение позволяет следить за тратами, переводами, бонусами. Плюс — до 23% годовых на накопительном счёте.

Карта подойдёт тем, кто хочет оформить дебетовую карту МИР онлайн без скрытых условий и доплат. Хороший выбор как основная или единственная карта.

Процент на остаток: 8% годовых (зависит от учетной ставки ЦБ РФ).

Снятие наличных: до 750 000 ₽ / мес. в банкоматах банка без комиссии.

Кэшбэк: до 35%.

Доставка на дом: бесплатно.

Если вы хотите оформить бесплатный пластик МИР без визита в офис, карта от Фора Банка — достойный вариант. Онлайн-заявка, бесплатная доставка, простое приложение — всё работает без сложностей.

Кэшбэк до 35% по акциям партнёров, проценты на остаток и большие лимиты на снятие делают её хорошим выбором для ежедневных расходов. Управлять картой удобно с телефона, все функции активны с первого дня.

Эта дебетовая карта МИР с кешбэком и бесплатной доставкой подойдёт тем, кто не любит тратить время и переплачивать. Просто — и выгодно.

Процент на остаток: 9% годовых (в среднем) по накопительному счёту.

Снятие наличных: до 3 000 000 ₽ / мес.

Кэшбэк (бонусы «Спасибо»): до 70%.

Доставка на дом: осуществляется бесплатно.

Если вы привыкли к Сберу, но хотите бесплатную дебетовую карточку МИР, — Сберкарта подойдёт идеально. Всё привычно: оформление онлайн, понятное мобильное приложение, доставка на дом или самовывоз.

Бонусы «Спасибо» можно тратить у партнёров, а проценты на остаток начисляются без заморочек. Снятие наличных — до 3 миллионов рублей в месяц. Отличный выбор, если хотите надёжную карту с широкой сетью банкоматов и без комиссий за обслуживание.

Особенно подходит тем, кто предпочитает классические решения и ценит карты МИР с бонусной программой и бесплатным управлением.

Процент на остаток: до 21% годовых с накопительным МТС Счётом.

Снятие наличных: до 100 000 ₽ / мес. в любых банкоматах без комиссии.

Кэшбэк: 3% от покупок.

Дебетовая карта МИР от МТС Банка — удобный вариант на каждый день. Оформляется онлайн, есть как виртуальная версия, так и физическая — с доставкой курьером.

Начисляется стабильный кэшбэк 3% за любые покупки, а до 21% годовых — на остаток. При этом карта подходит для снятия наличных в любых банкоматах — это редкость среди бесплатных решений.

Подходит тем, кто ищет универсальную карту МИР с бесплатным обслуживанием и реальной выгодой: от кешбэка до простоты в использовании.

Обслуживание карты: от 0 рублей (в зависимости от карты).

Переводы: без комиссии до 100 000 ₽ / мес.

Процент на остаток: до 7% годовых.

Снятие наличных: бесплатно (в пределах льготного лимита).

Кэшбэк: до 7%.

Доставка на дом: бесплатно.

Бесплатная дебетовая, с платежной системой МИР от МКБ — это сочетание простоты, выгоды и хорошего кешбэка. Оформляется за 5 минут на сайте, доставляется домой — всё без визитов в банк и подписания бумаг.

Кешбэк до 7% начисляется на повседневные покупки, переводы и снятие — без комиссии в пределах лимита. Всё управление — в приложении, где можно отслеживать траты и управлять услугами.

Подходит тем, кто ищет карту МИР онлайн с кэшбэком и без навязанных платных опций. Работает — и не мешает.

После детального изучения условий, тарифов и дополнительных опций всех 14 банковских карт, редакция выделила три предложения, которые особенно выделяются на фоне остальных. Это не формальный рейтинг, а практическая рекомендация — в зависимости от того, какие параметры вы считаете приоритетными: выгода, удобство или универсальность.

Каждая из этих карт прошла проверку на прозрачность тарифов, отсутствие скрытых комиссий и соответствие заявленным условиям. Мы учли не только кэшбэк и проценты, но и качество мобильного приложения, доступность онлайн-оформления и простоту получения.

Если вы выбираете дебетовую карту МИР и хотите получить максимум функций без переплат — эти три варианта подойдут для разных сценариев использования: от повседневных покупок до получения выплат и накоплений.

Знаете ли вы? Многие карты МИР пишут «бесплатно», но требуют оборот или дополнительные услуги. Настоящая карта МИР без платного обслуживания и условий — редкость, но мы нашли такие.

1. Газпромбанк— за баланс между выгодой и удобством

Это один из немногих банков, где действительно всё сошлось:

бесплатное обслуживание без условий;

высокий процент на остаток — до 23% по накопительному счёту;

кэшбэк до 50% у партнёров (если немного заморочиться — можно выжать максимум);

хорошие лимиты на снятие наличных и переводы.

Кроме того, заявка подаётся онлайн, доставка бесплатная, приложение работает стабильно. Мне эта карта показалась универсальной: подходит и для повседневных расходов, и для накоплений.

2. УБРиР — за простоту оформления и кэшбэк

Если вам важна именно простота и понятность — карта от УБРиР делает всё по-человечески. Оформление онлайн, карта приходит быстро, обслуживание — 0 рублей. А кэшбэк до 5% в выбранных категориях и до 35% у партнёров — это реально ощутимо. Особенно если немного спланировать, где вы тратите больше всего.

Хороший выбор для тех, кто не хочет читать мелкий шрифт и разбираться в подводных камнях.

3. ПСБ — за максимум выгоды без условий

У ПСБ есть две вещи, которые делают эту карту заметной:

обслуживание бесплатно без всяких условий;

процент на остаток — до 23% годовых.

Плюс, всё работает без бюрократии: карта оформляется онлайн, доставляется бесплатно, переводить деньги можно в рамках СБП без комиссии. Если вы ищете карту, которую можно завести и «забыть» — просто пользоваться и не думать, что вам что-то не начислили — это подходящий вариант.

У каждого пользователя свои приоритеты: кому-то важно широкое покрытие банкоматов, другие делают ставку на максимальный кэшбэк, а для кого-то ключевым становится отсутствие навязанных услуг и прозрачность условий.

Но если опираться на сочетание надёжности, выгоды и удобства, сразу выделяются два сильных предложения — Газпромбанк и ПСБ. Оба банка предлагают карты МИР с бесплатным обслуживанием, понятными тарифами и достойными бонусами, что делает их универсальным решением для большинства сценариев использования.

Просто оформили, получили и пользуетесь — без условий, скрытых комиссий и головной боли.

Как оформить карту МИР онлайн за 5 минут

Если раньше оформление банковской карты ассоциировалось с походом в отделение, бумажками, очередями и паспортом в трёх экземплярах — то сейчас всё устроено проще. Почти каждый банк из нашей подборки позволяет оформить дебетовую карту МИР онлайн — прямо с телефона или компьютера, не выходя из дома. А сама процедура занимает в среднем от 3 до 7 минут.

Вот общий порядок, как всё происходит — практически одинаковый для всех банков:

1. Заявка на сайте банка

Вы переходите по ссылке на сайт выбранного банка и нажимаете кнопку «оформить карту». Там заполняется короткая анкета: ФИО, номер телефона, паспортные данные, адрес доставки. Иногда нужно указать ИНН или СНИЛС, но не всегда.

2. Подтверждение личности

Если у банка есть ваша история (например, вы уже клиент) — карта может быть выпущена моментально. В других случаях используется видеоверификация или загрузка паспорта в приложение. Некоторые банки подключены к Госуслугам и позволяют пройти идентификацию через них.

3. Выбор формата карты

Многие банки предлагают сначала виртуальную карту, которая активируется сразу после заявки. Её можно сразу добавить в Mir Pay, СБПэй или Apple Pay (если поддерживается). Физическую карту доставит курьер через 1–5 дней.

4. Подключение в приложении

После выпуска карты вам приходит смс или пуш с данными: номер карты, срок действия, код CVV. Вы скачиваете приложение банка, входите по номеру телефона и видите там все данные карты. Там же можно настроить уведомления, включить/отключить смс-оповещения, задать пин-код, настроить автоплатежи и другие функции.

5. Получение пластика (если нужен)

Если заказали физическую карту, её привезёт курьер. Иногда — прямо в день оформления. Активация происходит через приложение или по звонку. В большинстве случаев она уже будет готова к оплатам и не потребует дополнительного подтверждения.

Что потребуется заранее:

паспорт гражданина РФ;

мобильный телефон;

доступ к интернету;

иногда — ИНН или СНИЛС (редко, но лучше иметь под рукой).

Готово. Вы получаете карту МИР с бесплатным обслуживанием — для оплат, переводов, ЖКХ, зарплаты и кэшбэка. Всё — без визита в банк.

Думали, что оформление — это долго? На деле всё проще: карта работает, а платить за неё не нужно.

❓ Часто задаваемые вопросы о бесплатных дебетовых картах МИР

Если планируете оформить карту МИР с нулевой комиссией за обслуживание, пробегитесь по списку — сэкономите время и нервы.

🔸 Как оформить бесплатную дебетовую карту МИР онлайн?

Просто: выбираете банк, переходите по ссылке, заполняете заявку — паспорт, телефон и пару анкетных данных. Далее вас попросят подтвердить личность, чаще всего — по СМС или через «Госуслуги». Виртуальную карту можно получить сразу, а физическую — с доставкой курьером на дом, бесплатно.

🔸 Чем карта МИР отличается от Visa и Mastercard?

МИР — российская платёжная система, которая стабильно работает внутри страны, даже в условиях санкций. Она интегрирована с госуслугами, используется для получения пенсий и пособий, а также подходит для участия в кэшбэках от государства. За пределами РФ работает ограниченно, в основном — в странах СНГ.

🔸 На карту МИР приходят все выплаты от государства?

Да, по закону все соцвыплаты — пенсии, маткапитал, пособия, зарплаты бюджетников — переводятся только на карту МИР. Поэтому, если вы оформляете карту для таких целей, обязательно выбирайте именно МИР, чтобы не было задержек и отказов.

🔸 Работает ли карта МИР за границей?

Частично. В некоторых странах (например, Армения, Беларусь, Казахстан, Узбекистан) карту принимают в партнёрских банках. Но стабильной альтернативой для зарубежных поездок она не является. Лучше использовать её внутри России — там она раскрывает весь функционал.

🔸 Как проверить, действительно ли карта бесплатная?

Читайте тарифы: важны не заголовки, а сноски. Если написано «0 ₽ при тратах от...», «бесплатно первые 6 месяцев» — это не совсем то, что нужно. В нашей подборке — карты с реальным бесплатным обслуживанием, без условий по обороту и балансу.

🔸 Можно ли оформить карту МИР без прописки?

Да, большинство банков принимают временную регистрацию. Главное — чтобы был паспорт и работающий мобильный номер. Некоторые банки могут запросить ИНН или СНИЛС, особенно если речь о получении госплатежей.

🔸 Что делать, если потерялась карта МИР?

Первым делом — заходите в приложение банка и блокируйте карту. В большинстве случаев вы сможете сразу перевыпустить виртуальную версию и продолжить пользоваться. Пластик можно заказать заново — доставка обычно бесплатная, особенно если карта у вас основная.

🔸 Как работает кэшбэк по карте МИР?

Всё зависит от условий банка. Где-то он фиксированный (например, 3% на всё), где-то — плавающий по категориям или у партнёров. Перед покупками заглядывайте в приложение и активируйте выгодные категории, чтобы не потерять бонусы.

🔸 Как подключить карту МИР к Mir Pay и платить телефоном?