Понадобился крупный кредит для покупки земли

В каком банке лучше всего взять кредит под квартиру ?

В каком банке лучше всего взять кредит под квартиру ?

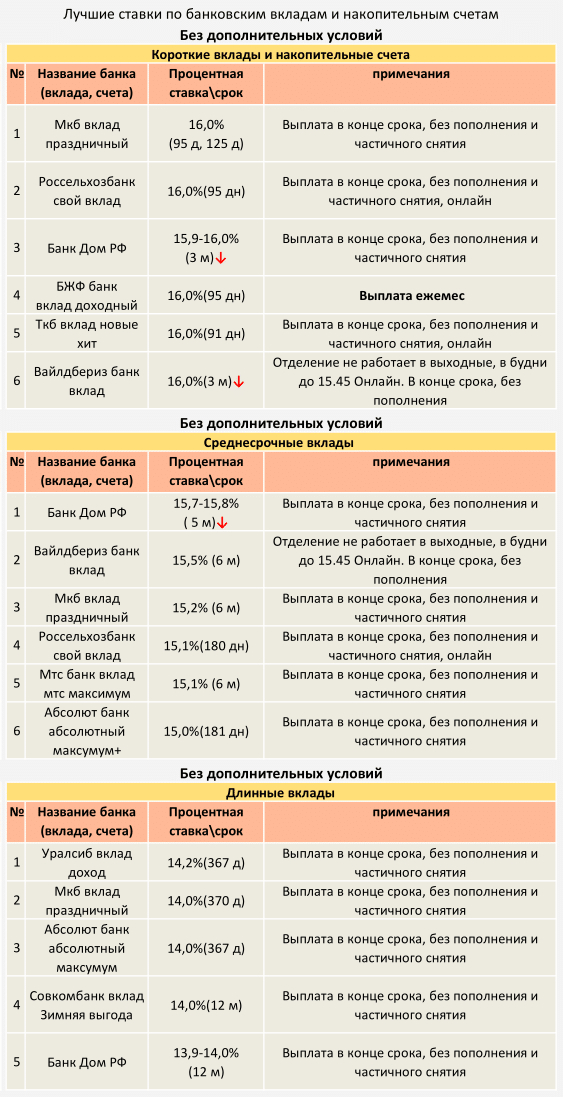

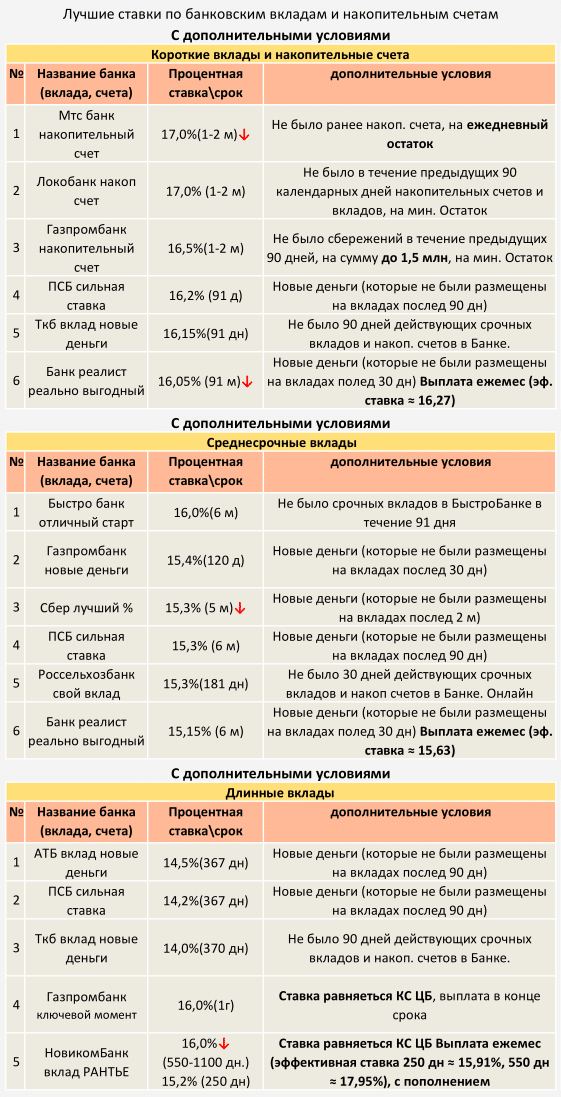

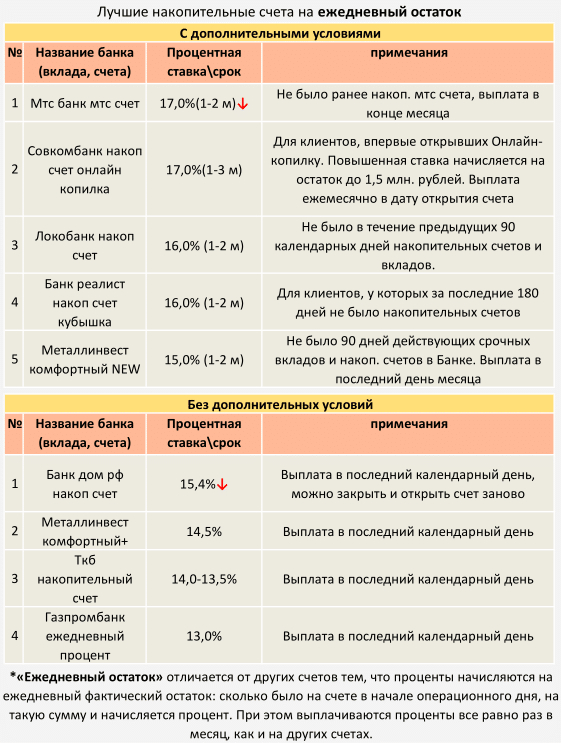

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам и накопительным счетам.

Ссылка на источник

Летом 2025 года мне посчастливилось посетить курс НСПК, посвященный истории зарождения и современному устройству платежных систем. Я не лелею надежд, что смогу подать материал лучше, чем архитектор платежной системы «МИР» Соловьев Евгений Георгиевич, поэтому, если вас заинтересует тема, советую ознакомиться с программой курса.

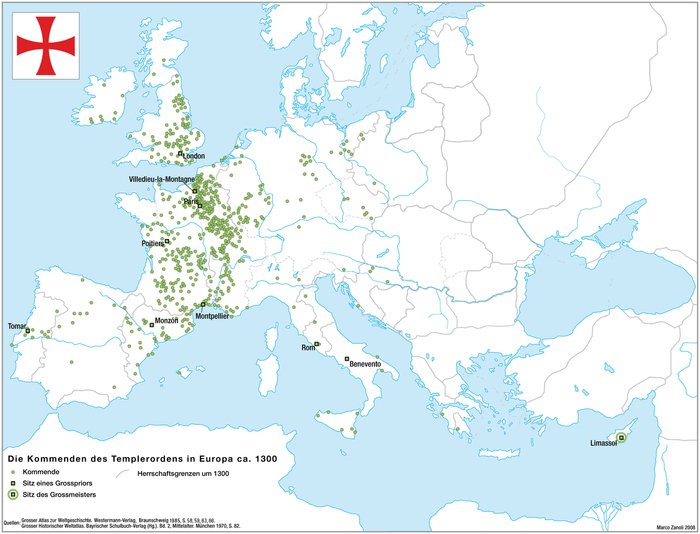

Как и когда появилась первая платежная система? Это произошло задолго до Visa и MasterCard.

В далеком 1118 году, после Первого крестового похода, небольшая группа бедных рыцарей основала орден под названием «Templiers», что в переводе с французского означает «Храмовники». Основная цель ордена состояла в защите пилигримов в их паломничестве к святым местам на Ближнем Востоке. В память о нищете основателей герб ордена представлен изображением коня сразу с двумя всадниками.

Орден существовал более 200 лет, а на пике своего могущества количество членов достигало 15-20 тыс. человек. Его владения раскинулись по всей Европе и Святой Земле, и не одно сражение на Ближнем Востоке в этот период не обходилось без участия тамплиеров.

Колоссальному росту ордена поспособствовали два фактора. Во-первых, в 1139 году папа римский Иннокентий II выдал тамплиерам документ (буллу), подтверждающий право членов ордена на беспрепятственное пересечение государственных границ и позволяющий им не платить налоги и таможенные пошлины. Во-вторых, к середине XIII века орден создал сеть из более чем 1000 замков, храмов, монастырей, ферм и других хозяйств.

Изначально так называемые командорства использовались как перевалочные пункты для рыцарских походов. Однако с течением времени они превратились во что-то среднее между отелями и банками. Уже не только рыцари, но и любые путники могли получить в них пищу и кров.

Там же появились и первые банковские счета в современном их понимании. Дабы не рисковать собственным золотом и серебром в странствиях, путники могли получить у командорств расписки, заверенные печатью тамплиеров. В расписках содержалась информация о том, что в таком-то замке у такого-то купца или рыцаря взяли столько-то золота на хранение, а предъявитель расписки имеет право на получение золота в любом другом замке.

Однако, чтобы такая система была жизнеспособна, золото и информация о выплатах должны постоянно циркулировать между замками, иначе в какой-то момент у замков могут просто закончиться средства для выплат. Здесь в дело вступает курьерская сеть ордена. Но и их ресурс ограничен. Чтобы не отправлять курьеров после каждой операции в другой замок, распорядитель ждет, пока соберется пакет выплат клиентам замка №15, и только потом направляет туда курьера для получения золота со счетов всех клиентов одним разом. В современном мире этот процесс называется межбанковским расчетом или клирингом.

В этот момент во всем "цивилизованном" мире была только одна такая "сеть отелей", а её точки находились на всех торговых путях и государственных дорогах. Вдобавок ко всему, эта организация не платит налоги с торговли и действует независимо от государств. Тамплиеры незамедлительно оказались ключевыми посредниками в торговых операциях, едва ли не для всей Европы.

Представим, что два торговца встречаются на ярмарке на территории тамплиерского замка. Торговец А продает пушнину члену ордена, а тот сразу же продает её Торговцу Б, но с небольшой наценкой. Таким образом, сделка совершена, перевозить золото не потребовалось (опять в дело вступают расписки), да ещё и налоги никто не заплатит.

Богатство и влияние ордена росли с невероятной скоростью. К началу XIV века тамплиеры могли посоревноваться с отдельными европейскими государствами. Поэтому в 1311 году принято решение о роспуске ордена. Однако разработанная им финансовая система живет до сих пор. По сути, она даже не изменилась.

В настоящее время сделки исполняются без использования валюты, средства курсируют между банковскими счетами. Место ордена и его сети замков теперь занимают платежные системы (например, «МИР»), а межбанковские расчеты выполняются с помощью информационных систем оператора платежной системы (НСПК).

Больше постов в тг-канале: t.me/klochcoffee

Привет, читатели Пикабу!

Это моя первая публикация на платформе, поэтому начну с короткого представления.

С 2014 по 2025 год я работал в Федеральной налоговой службе, пройдя путь от налогового инспектора районной инспекции до заместителя начальника отдела выездных налоговых проверок управления ФНС по своему региону. За почти 12 лет службы я участвовал в процессах предпроверочного анализа, контрольно-аналитической работы и проведении выездных проверок. Сегодня я работаю в сфере налогового консалтинга и использую накопленный практический опыт для анализа фискальных изменений и их влияния на бизнес и общество.

Этот материал - мой взгляд на новую налоговую реальность России в 2026 году, без оценок в категориях «хорошо» или «плохо», только с позиции фактических последствий, тенденций и логики регуляторов, с которыми сталкивается предпринимательская среда.

Основная конструкция реформы формируется вокруг трёх ключевых компонентов: повышение НДС, сокращение лимитов для специальных налоговых режимов и усиление банковского контроля над денежными потоками.

С 2025 года ставка НДС увеличена до 22%, однако для большинства компаний критичным становится не столько сам размер ставки, сколько порог освобождения от НДС по статье 145 НК РФ. Лимит, который ранее позволял значительной части бизнеса работать без обязанности начисления НДС, постепенно снижается:

2025 год — 60 млн ₽,

2026 год — 15 млн ₽,

2027 год — 10 млн ₽.

При этом законодатель применил механизм сопоставления предыдущего и текущего года при расчёте права на освобождение, что делает переходные периоды сложными с точки зрения планирования и расчётов. Обязанность начислять НДС появляется со следующего месяца после превышения лимита в текущем году, но если лимит превышен в предыдущем году, налог подлежит уплате с 1 января следующего года.

Эта двойная логика расчёта — главный источник ошибок, а не сама ставка. Бизнесу приходится работать с опережающей аналитикой своей выручки, чтобы не столкнуться с ретроспективным доначислением.

Для компаний с выручкой 100+ млн ₽ в год НДС — это математически прогнозируемая величина, которую можно встроить в модель за счёт масштаба, цепочек поставок и структуры расходов.

Нагрузка возрастает, но она чаще всего не является критической для операционной устойчивости, поскольку такие компании, как правило, уже работают в системе полноценного бухгалтерского и налогового учёта, имеют аналитические модели и доступ к банковскому финансированию.

Именно этот сегмент сталкивается с наибольшими структурными изменениями. Причина — не обороты сами по себе, а низкая маржинальность в сочетании с НДС, который платится с выручки, а не с прибыли.

Например, предприятие с оборотом 1–1,5 млн ₽ в месяц в сфере услуг населению (кафе, салоны красоты, образовательные услуги, розничные точки в малых населённых пунктах) может иметь чистую маржу 7–10%. Когда государство вводит обязанность уплаты НДС 5% от выручки для упрощённых режимов, предприниматель сталкивается с ситуацией, где налог становится сопоставим с половиной всей маржи, что требует пересмотра модели, но не всегда означает закрытие.

Встроить дополнительную налоговую нагрузку в цену можно только до точки, где рынок готов платить. В регионах с ограниченной платёжеспособностью населения перекладывание налогов на конечного потребителя имеет естественный предел.

Параллельно с налоговыми новшествами усиливается антиотмывочное регулирование банков. Банки блокируют операции не на основе формального перечня сумм, а на основе внутренней системы оценки рисков. Их главная задача — не допустить операций, которые регулятор может интерпретировать как нарушение законодательства, угрожающее лицензии.

Предприниматели с прозрачной структурой затрат, официальным фондом оплаты труда и платежами с корпоративных карт за сервисы, рекламу и хозяйственные расходы гораздо реже сталкиваются с блокировками, чем те, кто имеет высокие входящие поступления при минимальной видимости затратной части.

При этом важный момент: подозрительным может быть и входящий перевод, и исходящий. Поэтому при появлении платежа, происхождение которого предприниматель не может объяснить, правильной практикой является обращение в банк за разъяснениями, а не перевод средств на другие реквизиты.

Одним из немногих режимов, где лимиты не меняются и отсутствует НДС, остаётся автоматизированная упрощённая система налогообложения (АУСН). Это экспериментальный режим, введённый отдельным федеральным законом, и он не является разновидностью УСН, хотя имеет схожее название.

Условия применения остаются прежними:

средняя численность сотрудников — до 5 человек,

выручка — до 60 млн ₽ в год,

расчёты — только через уполномоченные банки,

заработная плата — только в безналичном формате,

отсутствуют страховые взносы с сотрудников, при этом сохраняется уплата НДФЛ и трудовой стаж.

Для многих небольших розничных точек и предприятий сферы услуг это может быть альтернативой, если бизнес-модель вписывается в ограничения. Но важно подчеркнуть: это не универсальное решение для всех. Производственные компании или сети заведений с десятками сотрудников не смогут использовать этот режим.

Если опираться на логику реформы и тенденции последних лет, можно выделить три вероятных следствия:

Постепенное сокращение региональных льготных ставок по УСН и патенту. Льготы сохраняются, но только для закрытого перечня видов деятельности, определённых правительством. Это снижает пространство для «налоговой миграции» внутри страны, но не является её прямым запретом.

Сокращение налоговых каникул к 2027 году, особенно по патентной системе, где лимиты были снижены в несколько раз. Реформа 2026 года — это первый случай, когда профессиональные участники рынка допускают, что небольшая доля бизнеса может закрыться из-за резкого характера изменений, а не только из-за самой сути реформы.

Дальнейшая цифровизация налогового контроля: АИС ФНС, автоматические сопоставления, банковские светофоры, расширение обмена данными между государством и банками.

Сегодня налоговый контроль действительно стал технологичнее и глубже, чем десять лет назад. Но из этого не следует, что бухгалтер должен превращаться в универсального специалиста по всем фискальным и юридическим вопросам. Наоборот, на рынке формируется более чёткое разделение ролей, где каждый участник закрывает свою зону ответственности.

Бухгалтер остаётся экспертом в учёте, оформлении первичных документов, формировании налоговых регистров и корректном отражении хозяйственных операций. Его главная задача — обеспечить корректность данных, на основе которых компания исполняет свои обязательства перед государством и партнёрами.

А вот участие в спорах с ФНС, сопровождение проверок, валютный контроль, антиотмывочное регулирование, субсидиарная и уголовная ответственность, банкротные процедуры — это уже сфера других профессиональных участников рынка: налоговых консультантов, юристов, адвокатов и специалистов по банковскому комплаенсу. Именно они выступают своего рода проводником между бизнесом и регуляторами, помогая компании подготовить позицию, оценить риски, правильно коммуницировать с банком и государством, не отвлекая бухгалтерский блок от его прямой операционной функции.

Для бизнеса такая модель выгодна сразу по нескольким причинам:

бухгалтер не перегружен несвойственными задачами и не теряет фокус,

проверочные и юридические процессы ведёт тот, кто специализируется именно на этом, а не совмещает роли,

компания получает более качественную защиту и подготовку, чем если бы это делалось внутри учетного контура,

и главное — снижается вероятность ошибок, которые возникают, когда специалист вынужден разбираться в области, не являющейся его основной профессией.

Именно поэтому растущая сложность налоговой системы ведёт не к расширению функций бухгалтера, а к расширению круга профильных экспертов вокруг бизнеса, где бухгалтер — это основа точности, а консультанты и юристы — основа взаимодействия и защиты в спорных и кризисных сценариях.

Если выделить самые важные тезисы без оценочных суждений, получится следующий набор принципов:

Считать НДС и лимиты с опережением — это сегодня важнее, чем обсуждение ставок.

Иметь рядом профессионального бухгалтера или консультанта, который формирует налоговые регистры и проверяет соответствие отраслевому законодательству.

Понимать, что НДС платится с выручки, а не с прибыли, и учитывать это при расчёте маржинальности.

Не переводить сомнительные платежи на другие реквизиты без диалога с банком.

Выбирать налоговый режим не по принципу «проще», а по принципу соответствия вашей бизнес-модели.

Налоговая реформа 2026 года это поворот в сторону более сложного администрирования, более точного контроля и более внимательного планирования фискальной математики. В этой системе выигрывает не тот, кто действует быстрее, а тот, кто действует точнее в расчётах и формальностях, чем рынок и регулятор.

Если вам интересны разборы налоговой реальности, практические кейсы контроля ФНС и влияние фискальной политики на бизнес — читаю и анализирую это в своём Telegram-канале: «Налоговый Инсайдер».

Налоговые, банковские и правовые риски при работе с криптовалютой для физлиц и ИП в России. 115-ФЗ, НДФЛ и УСН, блокировки счетов, штрафы и практика 2026 года.

Материал подготовлен на основе анализа типовых пользовательских кейсов и практики работы криптообменных сервисов, включая опыт платформы BTCChange24, работающей на российском рынке более десяти лет.

Криптовалюта остаётся инструментом инвестиций и расчётов. Однако операции с ней в России сопряжены с конкретными рисками. Налоговыми, правовыми, банковскими. Государство усиливает контроль — это факт.

Банки применяют 115-ФЗ жёстче. ФНС требует корректного расчёта дохода и своевременной уплаты налогов. Ошибки в документах, неясный источник средств, пропуск сроков декларирования — главные триггеры проблем.

Чтобы снизить риски, выстраивайте учёт заранее. Храните доказательства операций. Следуйте актуальным правилам 2026 года.

С 1 января 2025 года криптовалюта официально признана имуществом для целей налогообложения (Федеральный закон №418-ФЗ от 29.11.2024). Это означает обязательное декларирование дохода от продажи и майнинга. Для физических лиц — резидентов РФ применяется прогрессивная ставка НДФЛ: 13% до 2,4 млн рублей в год; 15% сверх этого порога (ст. 224 НК РФ).

Банковские системы финмониторинга фиксируют нестандартные поступления от P2P-обменов и запрашивают документы. Игнорирование требований приводит к штрафам от 100 тысяч рублей и блокировкам счетов.

Криптоактивы трактуются по Гражданскому кодексу РФ как иное имущество (ст. 128 ГК РФ). Ряд судебных решений фактически признал их объектом гражданских прав. К ним применимы общие правила защиты собственности. Юридические нюансы зависят от характера операций и документального оформления сделок.

Что законно: хранение, обмен, покупка и продажа криптовалюты как имущества при соблюдении требований законодательства. Сделки допустимы, если зафиксированы документально и соответствуют правилам налогообложения и финансового мониторинга.

Что запрещено: использование криптовалюты в качестве денежного суррогата для оплаты товаров и услуг внутри РФ. По состоянию на начало 2026 года ведётся разработка законопроекта ЦБ РФ и Минфина России о введении штрафов за такие нарушения: для физических лиц — от 100 до 200 тысяч рублей, для юридических лиц и ИП — от 700 тысяч до 1 миллиона рублей. Закон пока не принят, однако рекомендуется следить за его статусом.

Риски: отсутствие государственных гарантий защиты средств, слабая судебная практика по трансграничным переводам и утрате доступа к кошелькам.

Централизованного оператора нет — потерянные приватные ключи не восстанавливаются через суд или регулятор.

Ответственность: несоблюдение требований финансового мониторинга (115-ФЗ), нарушение валютного и налогового законодательства, недостаточная фиксация операций повышают вероятность претензий со стороны контролирующих органов.

Судебная практика: суды оценивают доказательства — приватные ключи, адреса кошельков, хеши транзакций, договоры с контрагентами, выписки бирж. Важны добросовестность действий и соответствие нормам комплаенса.

Налоговые риски возникают при неверном определении доходов, некорректном расчёте налоговой базы и несвоевременной уплате налогов. ФНС считает, что доход от операций с криптоактивами подлежит декларированию. Применяется налог на доходы физических лиц (НДФЛ) или налог по упрощённой системе (УСН) для ИП. Ставка зависит от статуса налогоплательщика и суммы дохода.

Важны корректная отчётность и контроль расчётов. Фиксируйте входящие и исходящие операции, документируйте расходы на покупку криптовалюты и комиссии. Требования описаны в позициях ФНС и письмах Минфина России.

Ошибки в определении курсов конвертации, неучтённые комиссии и неподтверждённые источники средств — частые основания для доначислений налогов и запросов документов от инспекции.

Это подчёркивает масштаб проблемы налогового недекларирования и необходимость проактивного подхода к отчётности.

Триггеры финансового мониторинга: частые поступления и исходящие переводы через P2P-платформы, нестандартные назначения платежей, транзитные операции (получил — сразу перевёл дальше), повышенные суммы без пояснений, связь с адресами из санкционных списков или подозрительными доменами.

Что проверяет банк: источник средств (откуда деньги), цель операций (зачем переводы), соответствие профилю клиента (соотносится ли с заявленной деятельностью), наличие документов и скриншотов, договоров с контрагентами, налоговую дисциплину (подача деклараций).

Как снизить риск блокировки:

Разделяйте счета: личные операции на одной карте, бизнес-операции на другой.

Фиксируйте обоснование каждой операции: сохраняйте договоры, скриншоты переписки, выписки с бирж.

Отвечайте оперативно на запросы банка: не игнорируйте письма и звонки, предоставляйте документы в установленные сроки (1–3 рабочих дня).

Избегайте «серых зон»: не используйте счета третьих лиц, не дробите крупные суммы на мелкие переводы без экономического смысла.

Выстраивайте комплаенс-процедуры: ведите журнал операций, настройте KYC/AML-меры (знай своего клиента / противодействие отмыванию).

По опыту работы с обращениями пользователей, в том числе на платформе BTCChange24, частые P2P-переводы с разных контрагентов повышают внимание банков. Системы автоматически фиксируют серии однотипных платежей за короткий период и формируют запрос на пояснения.

Алгоритм действий при блокировке счёта по 115-ФЗ:

Собрать документы (в течение 1–2 дней):

Скриншоты личного кабинета криптобирж с покупкой/продажей, историей P2P-операций.

Выписки с банковских счетов за последние 6 месяцев.

Декларация 3-НДФЛ или справка самозанятого.

Договоры, чеки, инвойсы, подтверждающие законность источника средств.

Подготовить пояснение в банк (образец):

Форма: свободная, письменная или через онлайн-чат банка.

Содержание: указать, кто и когда перевёл средства, с какой целью (покупка криптовалюты для инвестиций); описать модель работы (покупка криптовалюты через биржу, вывод на кошелёк, продажа через P2P).

Приложить документы из п. 1.

Срок ответа банка: обычно 3–10 рабочих дней.

Эскалация при отказе:

Банк → СБ банка: повторное обращение в службу безопасности банка с дополнительными документами.

ЦБ РФ (финансовый уполномоченный): жалоба через сайт ЦБ РФ в течение 10 дней после отказа банка. Срок рассмотрения: до 30 дней.

Суд: исковое заявление о признании блокировки незаконной. Срок исковой давности — 3 года с даты отказа.

Подготовка: соберите историю всех операций — выгрузки с бирж, данные кошельков, API-логи (если доступны). Нормализуйте курсы конвертации (по ЦБ РФ или курсу биржи на дату сделки) и комиссии.

Идентификация статуса: определите, кто вы — физическое лицо, самозанятый, ИП или ООО. От этого зависит выбор налогового режима и порядок отчётности.

Расчёт налоговой базы: используйте методологию FIFO (первым пришёл — первым ушёл) или Specific ID (идентификация конкретных лотов). Обоснуйте выбор метода в пояснениях. Учитывайте курсы ЦБ РФ на дату каждой операции и документируйте комиссии.

Подача деклараций и уплата налога: для физлиц — форма 3-НДФЛ через личный кабинет ФНС до 30 апреля года, следующего за отчётным; уплата до 15 июля. Для ИП — декларация по УСН или ОСНО в установленные сроки. Приложите подтверждающие документы: выписки, чеки, скриншоты.

Банковский комплаенс: подготовьте досье операций для банка: происхождение средств, назначение переводов, копии договоров. Настройте регулярную коммуникацию: отвечайте на запросы в течение 1–3 рабочих дней.

Для физического лица важно правильно рассчитать НДФЛ и подать декларацию 3-НДФЛ через личный кабинет налоговой инспекции.

Шаг 1: Соберите документы — выписки с криптобирж, историю P2P-операций, записи об обменах и продажах. Зафиксируйте комиссии и расходы на покупку. Выгружайте историю ежемесячно, чтобы не потерять данные.

Шаг 2: Определите ставку налога. Применяются ставки НДФЛ, указанные выше (13%/15% в зависимости от суммы годового дохода). Проверьте актуальные пороги в калькуляторе ФНС. Рассчитайте налоговую базу: доходы минус подтверждённые расходы.

Шаг 3: Конвертируйте суммы в рубли по курсу ЦБ РФ на дату каждой сделки. Если курс биржи отличается от официального, используйте курс биржи и приложите скриншоты.

Шаг 4: Заполните форму 3-НДФЛ в личном кабинете ФНС или через программу "Декларация". Приложите доказательства: выписки, чеки, договоры. Подайте до 30 апреля года, следующего за отчётным.

Шаг 5: Уплатите налог до 15 июля. Сохраните подтверждение оплаты, квитанции и расчёты минимум четыре года на случай проверок и требований инспекции.

Индивидуальные предприниматели сталкиваются с отдельными вопросами налогообложения. Многие выбирают УСН «доходы» или «доходы минус расходы». Важно корректно отражать доходы и расходы, подтверждать комиссии первичными документами и выстроить прозрачную отчётность.

УСН «доходы»: ставка зависит от региона (обычно 6%), учёт проще, но расходы не уменьшают базу налогообложения.

УСН «доходы-расходы»: ставка выше (обычно 15%), но расходы учитываются при наличии документов и обоснования экономической целесообразности.

Юридические риски: регулярные операции с криптовалютой могут быть интерпретированы как предпринимательская деятельность. При масштабировании уместно рассмотреть создание ООО. На балансе ИП нельзя смешивать личные и бизнес-активы — это повышает риск переквалификации сделок.

Ведение дел: раздельные кошельки и банковские счета для личных и бизнес-операций, регламенты KYC/AML (идентификация клиентов, противодействие отмыванию), договоры с контрагентами и акты выполненных работ. Своевременная отчётность снижает риски претензий со стороны налоговых и банковских органов.

С 2025 года майнинг и систематическая торговля криптовалютой находятся в спорной зоне для режимов ПСН (патентная система) и самозанятости. Разрешена общая система налогообложения (ОСНО) или УСН. Уточните актуальные нормы по НК РФ и проконсультируйтесь у налогового специалиста.

Ответственность наступает за несоблюдение требований налогового и финансового законодательства. Штрафы и пени начисляются за просрочки подачи декларации и уплаты налога. Возможны доначисления по результатам контрольных мероприятий.

В случае операций в «серой зоне» возрастают риски блокировки счёта по 115-ФЗ и ограничений со стороны банка. За отмывание доходов и уклонение от налогообложения предусмотрена уголовная ответственность (ст. 198 УК РФ — при неуплате налога свыше 900 тысяч рублей за три года), а также санкции по КоАП РФ за нарушения отчётности.

Штрафы по налоговому кодексу:

За несвоевременную подачу декларации — 5% от неуплаченной суммы налога за каждый месяц просрочки, не менее 1000 рублей, не более 30% (ст. 119 НК РФ).

За неуплату налога — 20% от суммы недоимки (40% при умысле) плюс пени 1/300 ключевой ставки ЦБ за каждый день просрочки (ст. 122, 75 НК РФ).

Штрафы за оплату криптовалютой ((законопроект, находится на стадии рассмотрения):

Физлица: от 100 до 200 тысяч рублей.

Юрлица и ИП: от 700 тысяч до 1 миллиона рублей.

Возможна конфискация криптоактивов.

ВАЖНО: Данные санкции предусмотрены законопроектом и не являются действующими нормами права. Следите за статусом принятия закона на официальном портале правовой информации.

Судебная практика учитывает факты соблюдения правил комплаенса и полноту предоставленных документов. Минимизируйте риски: соблюдайте требования, храните доказательства и реагируйте на запросы контролирующих органов вовремя.

Документируйте каждую сделку: фиксируйте хеши транзакций, адреса кошельков, дату и время операций. Сохраняйте скриншоты личных кабинетов бирж и выгрузки в формате CSV или API.

Собирайте выписки с биржи и записи P2P-операций: идентификация контрагента, комиссии, курсы конвертации. Выгружайте историю ежемесячно, чтобы не потерять данные.

Обеспечьте подтверждение источника средств: договоры покупки криптовалюты, инвойсы, отчёты об операциях, пояснения по цене покупки и продажи. Если криптовалюта получена в дар или по наследству — оформите соответствующие документы (дарственная, свидетельство).

Ведите комплаенс-папку: профили KYC (копии документов, удостоверяющих личность), договоры с контрагентами, журнал ответов банку, шаблоны писем для пояснений.

Используйте сторонние отчёты об операциях: CSV-выгрузки или API для сверки данных между биржами и кошельками.

Проводите внутренний аудит: раз в квартал проверяйте корректность учёта и сохранность документов. Делайте бэкапы в облачные хранилища и на внешние носители.

Разделяйте потоки: для нерегулярных поступлений используйте отдельный счёт или кошелёк, чтобы облегчить проверку со стороны банка и налоговой инспекции.

Ситуация: пользователь совершил множественные однотипные P2P-переводы за короткий период (10–15 сделок в течение недели). Банк зафиксировал нестандартную активность и приостановил операции по карте.

Решение: пользователь подготовил пояснительную записку для банка с приложением выписок с криптобиржи, скриншотами переписки с контрагентами, доказательствами источника средств (справки о доходах, договоры). Разнёс потоки операций по разным счетам: личные покупки на одной карте, криптообмены — на отдельном счёте. Корректировал назначение платежей: вместо общих формулировок указывал конкретные цели.

Предотвращение: установить лимиты на количество и сумму P2P-операций в месяц. Сегрегировать кошельки и счета по назначению. Вести регулярные отчёты для банка (раз в квартал предоставлять досье операций).

Ситуация: физическое лицо продало Bitcoin на сумму 2 миллиона рублей. В декларации 3-НДФЛ указало доход, но не предоставило доказательств расходов на покупку. Налоговая инспекция рассчитала налог на полную сумму выручки — 260 тысяч рублей (13%).

Решение: налогоплательщик восстановил историю операций через запросы в биржи, нашёл архивные выписки и подтвердил базисную стоимость покупки (1,5 миллиона рублей). После корректировки декларации налог снизился до 65 тысяч рублей (13% от разницы 500 тысяч рублей).

Предотвращение: храните первичные документы — чеки, выписки, скриншоты, договоры — минимум четыре года. Делайте бэкапы и выгружайте данные с бирж ежемесячно.

Ситуация: физическое лицо систематически покупало USDT дешевле на одной бирже и продавало дороже на другой, получая прибыль. Суммарный доход за год составил 3,5 миллиона рублей. Налоговая инспекция квалифицировала деятельность как предпринимательскую (признаки: систематичность, извлечение прибыли, реклама услуг).

Решение: физическое лицо зарегистрировало ИП, выбрало УСН «доходы минус расходы» (15%), задекларировало доходы и расходы за предыдущие периоды. Выстроило комплаенс-процедуры: раздельные счета, договоры с контрагентами, ведение учёта операций.

Предотвращение: оценить регулярность и объём операций заранее. Если операции носят систематический характер — зарегистрироваться как ИП до начала деятельности. Избегать публичной рекламы услуг без регистрации.

Тренды: усиление требований к идентификации участников рынка, ужесточение контроля транзитных операций, развитие регулирования цифровых финансовых активов (ЦФА) и учёта цифровых прав.

Вероятные изменения в России: уточнение порядка налогового учёта для операций «крипта-крипта», обмен данными между налоговыми органами и криптобиржами, стандартизация отчётности по кошелькам (по аналогии с банковскими счетами).

Центральный банк России представил концепцию регулирования: подготовка законодательной базы до 1 июля 2026 года, лицензирование операторов и брокеров во втором полугодии 2026 года, ответственность за нелегальную деятельность с 1 июля 2027 года. Планируется подключение операторов к Росфинмониторингу и обмен данными по 115-ФЗ.

Рекомендации: строить процессы учёта и комплаенса на опережение. Автоматизируйте ведение учёта операций, готовьте досье для банков и налоговой, выбирайте прозрачных провайдеров с лицензиями. Следите за обновлениями нормативной базы и консультируйтесь с профильными специалистами.

Главное — действовать законно и безопасно, снижая риски через учёт и прозрачность операций. Декларируйте доходы своевременно, документируйте каждую сделку и храните подтверждения минимум четыре года. Соблюдайте требования налогового и финансового законодательства, поддерживайте комплаенс и контролируйте коммуникации с банками.

При сомнениях — обращайтесь к профильным специалистам: налоговым консультантам, юристам, специализирующимся на криптовалютах. Системный подход к документам и расчётам минимизирует ошибки и повышает шансы защитить свои права в случае претензий со стороны контролирующих органов.

Нужно ли декларировать обмен крипта→крипта?

Обмен криптовалюты на криптовалюту трактуется неоднозначно. Вопрос налогообложения зависит от конкретных операций и позиции ФНС на дату проверки. Рекомендуем фиксировать рыночные курсы и комиссии и проконсультироваться у налогового специалиста.

Как подтвердить стоимость покупки?

Выписки с бирж, банковские ордера на перевод, скриншоты личного кабинета кошельков, договоры купли-продажи, нотариальный осмотр сайта с кошельком (для редких случаев). Используйте курсы ЦБ РФ или биржи на дату операции.

Помогает ли "мелкость" суммы избежать вопросов?

Нет. Важны источник средств и прозрачность операций. Банки фиксируют паттерны активности, а не только суммы. Регулярные переводы даже небольших сумм могут вызвать запрос документов.

Может ли банк заблокировать счёт без суда?

Да, в рамках 115-ФЗ банк вправе приостановить операции и запросить документы. Обжалуйте решение через претензию в банк, затем через Банк России или суд. Срок исковой давности — три года с даты отказа.

Прошёл год, как меня сбер заблочил по ФЗ 115 и я зарекся с банками вообще работать.

Из плюсов, закрыл ИП, заказчикам делаю приятную скидку в 20% за оплату наличкой, связь оплачена на год вперед

Из минусов, не удобно коммуналку оплачивать, но я привык