Не всё понял

Показать полностью

2

Ниже — мой подробный отчёт о поездке в Казахстан с целью получить ИИН, открыть банковские карты и оформить брокерский счёт для доступа к зарубежным, в том числе американским, ценным бумагам.

Это не универсальная инструкция и не гарантия результата. Условия банков, требования комплаенса и порядок оказания госуслуг могут меняться. Я описываю именно свой опыт поездки в Астану: что сработало у меня, где я потерял время, а где можно было бы поступить разумнее.

По моему опыту, на основной маршрут достаточно трёх рабочих дней:

Первый день — прилёт, сим-карта, уведомление о пребывании, подача заявления на ИИН.

Второй день — получение ИИН, перерегистрация сим-карты, первые банки.

Третий день — исправленный ИИН, Freedom Bank, Freedom Invest, проверка доступов.

Я закладывал четыре дня «с запасом», но в моём случае это оказалось избыточно. При нормальном ходе процесса три рабочих дня выглядят оптимально, но небольшой запас всё равно не помешает: задержки бывают у ЦОНа, банков и комплаенса.

I. Подготовка к поездке

Я бы выбирал из двух крупнейших городов — Астана или Алматы.

Причина простая: в крупных городах у банков и ЦОНов чаще есть опыт работы с нерезидентами. Меньше шанс, что сотрудник впервые видит подобную ситуацию и начнёт задавать лишние вопросы или отправлять вас «уточнить».

Я выбрал Астану, поэтому дальше описываю именно астанинский маршрут. За Алматы ручаться не могу, но общая логика должна быть похожей: ЦОН → ИИН → сим-карта на ИИН → банки → брокер.

Граждане РФ могут въезжать в Казахстан и по внутреннему паспорту, но для этой задачи я настоятельно рекомендую использовать заграничный паспорт.

Причина практическая: банки, госорганы и брокеры намного спокойнее работают с загранпаспортом. Внутренний паспорт может усложнить получение ИИН, открытие счетов и прохождение комплаенса.

Перед поездкой проверьте:

срок действия загранпаспорта;

корректность написания имени и фамилии латиницей;

наличие отчества в российских документах;

совпадение данных во всех документах.

Отдельный важный момент: в Казахстане ИИН, оформленный на загранпаспорт, может подтянуться без отчества. Некоторые банки это принимают, а некоторые могут потребовать, чтобы отчество было внесено. Поэтому после получения ИИН данные нужно сразу внимательно проверить. И, если ИИН выдали без отчества подать заявление на корректировку данных.

Бронировал жильё я через российский сервис, с оплатой брони с российской карты и оплатой остального уже на месте.

Перед бронированием жилья я бы сразу уточнил у арендодателя:

Сможете ли вы оформить уведомление о пребывании иностранца?

Это важный документ. По смыслу он похож на временную регистрацию: подтверждает, что вы легально пребываете по конкретному адресу в Казахстане.

Оформляется он принимающей стороной через местные электронные сервисы. Собственнику это, как правило, не стоит денег и занимает немного времени, но для вас документ может оказаться критически важным: его могут попросить в банке как подтверждение законности пребывания.

После оформления уведомление нужно скачать и распечатать. Заверять его отдельно не нужно.

На первые расходы лучше иметь наличные.

Что стоит учесть:

такси и доставка еды у меня работали через российский Яндекс: списание шло в рублях с привязанной российской карты;

местную сим-карту лучше купить сразу после прилёта;

часть денег лучше обменять в городе, а не в аэропорту — курс обычно выгоднее;

в Bank CenterCredit у меня попросили разместить 60 000 тенге на депозит на месяц для открытия счёта;

ИИН можно получить бесплатно, но «ускоренные» услуги могут стоить денег;

сим-карта с интернетом на месяц в аэропорту обошлась мне примерно в 6 000 тенге.

Я бы не менял в аэропорту крупную сумму. Достаточно взять немного тенге на сим-карту и мелкие расходы, а основную сумму поменять уже в городе.

ЦОН — это Центр обслуживания населения, примерно аналог российского МФЦ.

Я выбрал ЦОН в Астане по адресу Амангельды Иманова, 20, потому что рядом находились отделения сразу нескольких банков. Это удобно: можно получить документ и сразу идти в банк, не тратя время на поездки по городу.

Перед поездкой я бы заранее отметил на карте:

ЦОН;

ближайшие отделения Kaspi;

Bank CenterCredit;

Freedom Bank;

обменники;

места, где можно распечатать документы.

II. Первый день: прилёт, сим-карта, уведомление, ИИН

После прохождения границы обязательно проверьте, что в паспорте есть отметка о въезде.

Это важный момент: штамп подтверждает легальность пребывания в стране. Его могут попросить при оформлении ИИН, открытии банковского счёта и прохождении комплаенса.

Лучше проверить это сразу, пока вы ещё в зоне аэропорта, а не обнаружить проблему уже в ЦОНе или банке.

Следующий шаг — местная казахстанская сим-карта.

Она нужна не только для интернета. На неё будут приходить SMS от госорганов, банков и приложений. Через неё вы будете регистрироваться в банковских сервисах.

Я оформлял сим-карту на загранпаспорт. Позже, после получения ИИН, номер лучше перерегистрировать уже на ИИН.

Также стоит сразу уточнить у оператора, как сохранить номер после отъезда. У некоторых операторов есть услуга, позволяющая поддерживать номер активным без обычной абонентской платы. Перед вылетом тариф лучше поменять на самый простой, чтобы номер не отключился из-за неоплаченного пакета.

В аэропорту я бы менял только небольшую сумму — например, на сим-карту и первые расходы.

После покупки сим-карты можно вызвать Яндекс Такси и доехать до города (либо общественным транспортом, он там тоже имеется), а уже там найти обычный обменник. Курсы в городе обычно приятнее, чем в аэропорту.

Если арендодатель уже оформил уведомление, его нужно скачать и распечатать.

Распечатать можно где угодно: в копицентре, отеле, рядом с ЦОНом. Заверять документ отдельно не нужно.

В ЦОНе нужно сказать, что вам необходимо получить ИИН нерезиденту.

ИИН — это индивидуальный идентификационный номер. Он нужен для банков, сим-карты, госуслуг и брокера.

После подачи заявления остаётся ждать SMS о готовности. По отзывам, у всех сроки немного разные. У меня SMS пришло только на следующий день. Поэтому в первый день после подачи заявления лучше уже не планировать банковские дела, которые требуют ИИН.

III. Второй день: получение ИИН, сим-карта и первые банки

К утру второго дня, скорее всего, уже придёт SMS о готовности ИИН. Даже если SMS не пришло, я бы всё равно съездил в ЦОН и уточнил статус заявки.

В ЦОНе вам выдадут регистрационное свидетельство с ИИН. Сам ИИН — это просто номер, но бумажный документ лучше сразу получить и сохранить.

Что важно проверить:

фамилию;

имя;

отчество;

дату рождения;

место рождения;

номер паспорта;

гражданство.

В моём случае ИИН, оформленный на загранпаспорт, был выдан без отчества. Некоторые банки это принимают, но Freedom у меня документы без отчества не принял.

Поэтому мой совет: если у вас есть отчество, сразу подайте заявление на корректировку ИИН и попросите внести отчество. Не откладывайте это на потом. Корректировка тоже занимает время, и из-за неё можно потерять день.

Даже с ИИН без отчества уже можно сделать следующий шаг — пойти в салон связи и перерегистрировать номер с загранпаспорта на ИИН.

У меня процедура заняла около 15 минут без учёта очереди.

Это важно, потому что банковские приложения и сервисы лучше привязывать уже к номеру, зарегистрированному на ваш ИИН.

После получения ИИН можно идти в Kaspi.

В моём случае это был самый быстрый и простой банковский этап. Счёт открыли, пластиковую неименную VISA карту сроком на год выдали примерно за 10 минут.

Kaspi полезен как повседневная карта внутри Казахстана: платежи, переводы, покупки, локальная инфраструктура. Но для международных переводов и инвестиционных задач он не был моей основной целью, хотя работает она ничем не хуже прочих.

Следующим банком у меня был Bank CenterCredit.

На стойке я сказал, что хочу открыть счёт нерезиденту. У меня запросили стандартный пакет документов:

ИИН;

заграничный паспорт с отметкой о пересечении границы;

уведомление о пребывании иностранца;

казахстанский номер телефона;

заявление, которое выдали и помогли заполнить в банке.

После заполнения документов я разместил деньги на депозит. По условиям, которые мне озвучили, через месяц их можно будет снять, а счёт продолжит работать.

Отдельный важный момент: сначала мне сказали, что карту нужно ждать около недели. После моей просьбы оформить ускоренный выпуск карту заказали в другой офис, и забрать её можно было уже на следующий день.

По итогу мне выдали именную Visa на хороший срок.

Bank CenterCredit был для меня интересен тем, что через него можно было выстроить понятный маршрут движения денег: рублёвый счёт в Райфайзен, перевод на рублёвый счёт в БЦК, перевод на внутренней форекс платформе по биржевому курсу в нужную валюту. Но конкретные условия, корреспондентские банки, комиссии и доступные валютные операции лучше перепроверять непосредственно перед поездкой.

IV. Третий день: Freedom Bank и Freedom Invest

Моей основной целью была не просто банковская карта, а доступ к зарубежным ценным бумагам. Поэтому главным этапом стали Freedom Bank и Freedom Invest.

Именно здесь требования к документам и комплаенсу оказались строже. В моём случае Freedom не принял ИИН без отчества, поэтому сначала нужно было забрать обновлённый ИИН из ЦОНа.

Первым делом на третий день я поехал в ЦОН и получил обновлённый ИИН с отчеством.

Остальные банки отдельно уведомлять об изменении не пришлось: данные должны подтянуться в систему автоматически. Но я всё равно рекомендую сохранить обе версии документов и внимательно проверять, какие данные отображаются в каждом приложении.

После этого я поехал во Freedom Bank.

Там нужно было заполнить достаточно длинную анкету, предоставить стандартный пакет документов и пройти банковские формальности.

Плюс Freedom Bank в том, что виртуальную именную карту открыли сразу. Пластиковая карта должна была быть готова примерно через неделю.

Интересный нюанс: после личного визита в офис и открытия счёта доставку физического пластика, если он нужен, можно было заказать в Москву и некоторые крупные города РФ. Конкретный список городов нужно уточнять у поддержки.

После открытия банковского счёта я зарегистрировался во Freedom Invest и подал заявку на брокерский счёт.

К брокерскому счёту также выпускается отдельная карта.

На этом основная цель поездки была выполнена: ИИН получен, банковские карты открыты, брокерский счёт запущен.

Через сутки я был уже зарегистрирован на бирже и смог купить первые бумаги.

V. Что сделать перед вылетом

Перед вылетом я бы обязательно сделал несколько вещей:

Поменять тариф сим-карты на самый простой или подключить услугу сохранения номера.

Проверить вход во все банковские приложения.

Сохранить ИИН в PDF, фото и бумажном виде.

Сохранить уведомление о пребывании.

Сделать фото всех договоров и банковских документов.

Проверить реквизиты счетов.

Убедиться, что SMS приходят на казахстанский номер.

Проверить статус брокерского счёта.

Уточнить у банков комиссии, лимиты и условия переводов.

Не закрывать казахстанскую сим-карту, потому что она ещё понадобится для входа в приложения и подтверждения операций.

Итог

Поездка в Казахстан за картами и брокерским счётом оказалась вполне реализуемой, но не такой простой, как может показаться по коротким гайдам.

Главная логика процесса такая:

загранпаспорт → уведомление о пребывании → ИИН → сим-карта на ИИН → банки → брокерский счёт.

Самые важные практические выводы:

лучше ехать с загранпаспортом;

жильё нужно выбирать с готовностью оформить уведомление;

ИИН нужно сразу проверять на ошибки и отсутствие отчества;

казахстанский номер лучше перерегистрировать на ИИН;

Freedom лучше проходить уже с полностью корректным ИИН;

перед вылетом нужно сохранить номер, документы и доступы.

В моём случае цель поездки была достигнута: я получил ИИН, открыл банковские карты и запустил брокерский счёт для доступа к зарубежным ценным бумагам.

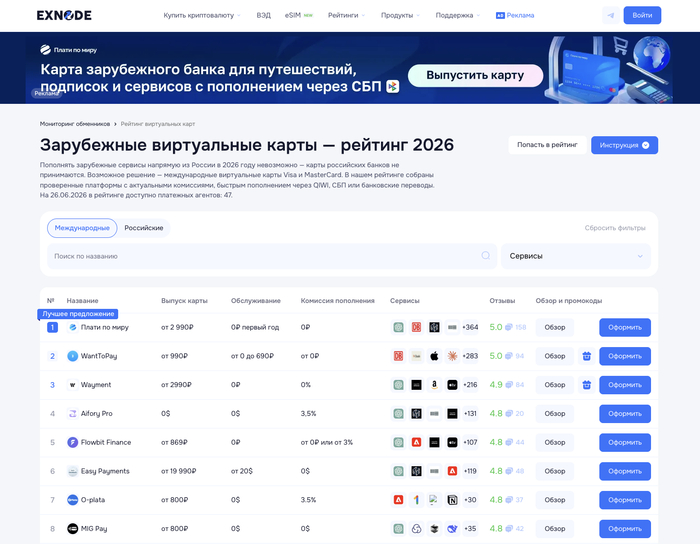

Карта для оплаты за границей в 2026 году — это уже давно история не только про отпуск и кофе в аэропорту. Для пользователей из России такая карта все чаще нужна и для куда более приземленных вещей: оплатить бронирование отеля, привязать способ оплаты к App Store [1] или Google Play [2], купить подписку на зарубежный сервис, рассчитаться на иностранном сайте или просто держать под рукой рабочий инструмент для международных онлайн-платежей. Причем сегодня в 2026 году карты для оплаты за границей — это не обязательно пластик иностранного банка: многие задачи закрывает обычная виртуальная карта для оплаты за границей, которую можно выпустить онлайн за несколько минут.

Карта для оплаты за границей - как получить в России

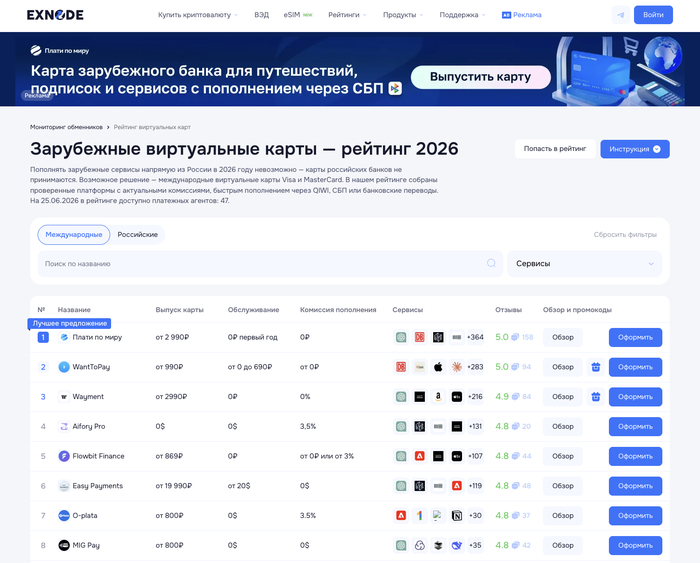

И вот здесь начинается самое интересное. Карта для оплаты за границей сегодня выбирается не по красивому слову Visa [3] или Mastercard [4], а по тому, что именно вы собираетесь ей оплачивать: подписки, бронирования или платежи за границей. Поэтому ориентироваться на первую попавшуюся карту — так себе стратегия. Намного логичнее сначала посмотреть, какие сервисы виртуальных карт вообще есть на рынке, чем отличаются их условия и под какие задачи они заточены. В этом смысле мониторинг виртуальных карт Exnode удобен тем, что не заставляет перебирать все вручную: там проще сразу понять, какая карта для оплаты за границей подойдет именно под ваши задачи.

Мониторинг виртуальных карт Exnode

Ниже — как раз те сервисы, которые имеет смысл сравнивать уже предметно. Не потому что один из них «лучший вообще», а потому что у каждого своя логика: где-то упор сделан на карты для оплаты за границей, где-то — на подписки и зарубежные сервисы, где-то — на более универсальные карты с долгим сроком жизни. Поэтому смотреть здесь стоит не только на стоимость выпуска, но и на то, какую именно карту дает сервис: предоплаченную или пополняемую, под Apple Pay [5] и Google Pay [6] или только под онлайн-платежи, под разовую поездку или под регулярное использование.

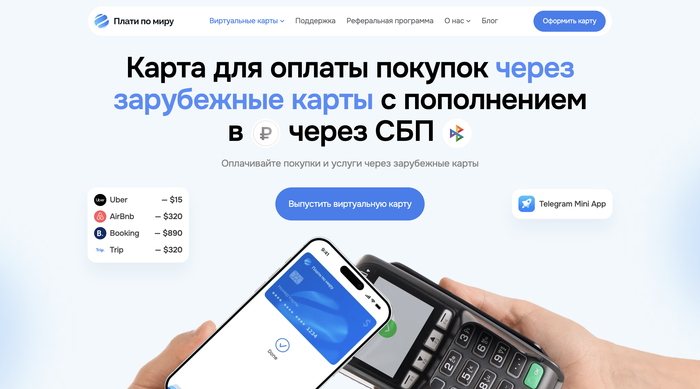

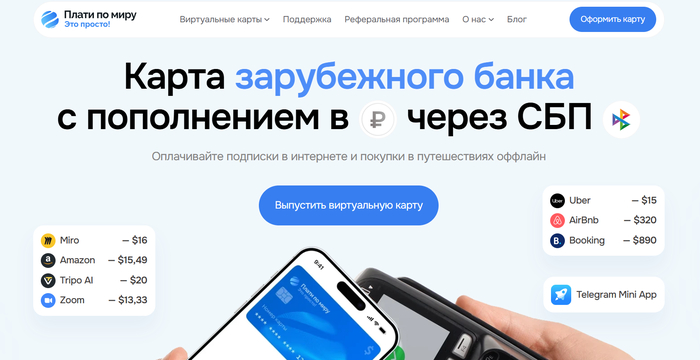

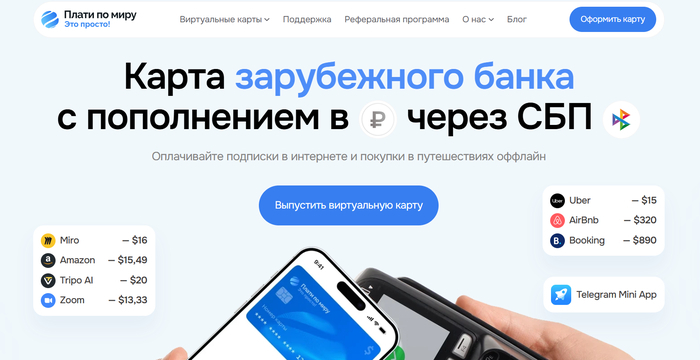

Плати по миру

Плати по миру — сервис виртуальных карт для зарубежных платежей, подписок и поездок. Пополнение карт доступно в рублях через СБП [9], после чего средства конвертируются в валюту карты.

Общие условия:

обслуживание — бесплатно в первый год;

комиссия пополнения — 0%.

Какие карты доступны:

Карта для подписок — 2 990 ₽, EUR. Используется для зарубежных онлайн-сервисов и регулярных списаний.

Карта для путешествий — 3 990 ₽, USD. Подходит для оплат за границей в 160 странах через Apple Pay, Google Pay, Alipay [7] и WeChat Pay [8].

Премиальная карта — 14 990 ₽, USD. Рассчитана на пользователей, которым нужна карта для оплаты за границей для более активного использования.

Общество с ограниченной ответственностью «КАПИБАРА» ОГРН/ОГРНИП: 1257700507965. 123112, г. Москва, вн.тер.г. Муниципальный Округ Пресненский, наб Пресненская, д. 12, помещ. 19/64

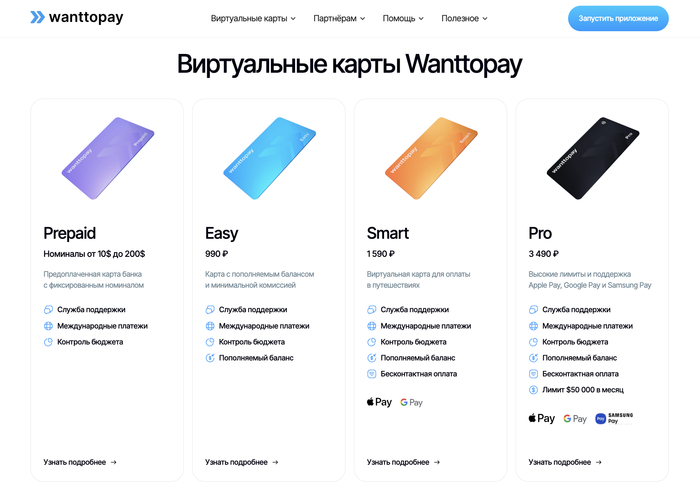

2. WantToPay

WantToPay

WantToPay выпускает несколько типов виртуальных карт под разные сценарии — от разовых покупок до регулярных платежей. Для выпуска требуется KYC, платежи поддерживают 3D Secure [10].

Общие условия:

обслуживание — от 0 ₽ до 690 ₽;

комиссия пополнения — от 0 ₽;

валюта — USD.

Какие карты доступны:

Prepaid — бесплатно. Предоплаченная карта с фиксированным балансом для разовых покупок.

Easy — 990 ₽. Пополняемая карта для подписок, регулярных платежей и автосписаний.

Smart — 1 590 ₽. Карта для более активного использования с поддержкой Apple Pay и Google Pay - действует до 36 месяцев.

Pro — 3 490 ₽. Расширенный тариф с поддержкой Apple Pay, Google Pay и Samsung Pay [11].

Сервис выпускает виртуальные карты для оплаты цифровых сервисов, но снять с карт наличные или вывести средства нельзя.

ООО "ВТП-Технолоджи"; Регистрационный номер: 305867-3301-ООО; Юридический адрес: Кыргызская Республика, г.Бишкек, Первомайский район, ул.Московская, 163, 8

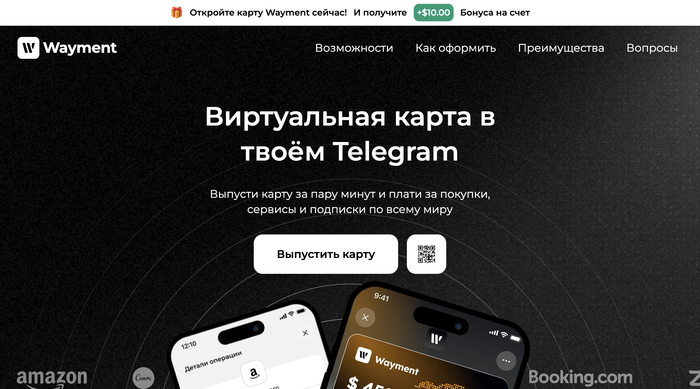

3. Wayment

Wayment

Wayment выпускает виртуальные карты для оплаты за границей через Telegram [12] за минуту без верификации. После выпуска сервис начисляет бонус 10 $ на баланс.

Общие условия:

обслуживание — бесплатно в первый год;

комиссия пополнения — 0%;

валюта — USD.

Какие карты доступны:

Карта для подписок — 2 990 ₽. Подходит для регулярных платежей в AI-сервисах, стримингах, рабочих и облачных сервисах.

Карта для путешествий — 3 990 ₽. Поддерживает Apple Pay, Google Pay и Alipay для оплат в путешествиях.

Премиальная карта — 7 990 ₽. Карта с более выгодным курсом конвертации для пользователей с большим количеством международных платежей.

LVLUP Limited, компания с ограниченной ответственностью, зарегистрированная в Гонконге (регистрационный номер 77106962)

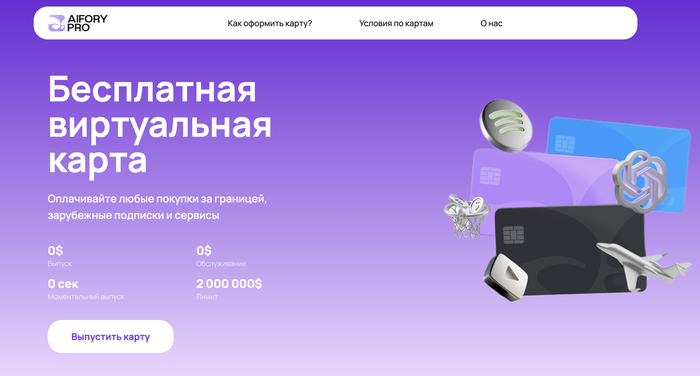

4. Aifory Pro

Aifory Pro

Aifory Pro — сервис виртуальных карт для зарубежных онлайн-платежей, подписок и рекламных сервисов. Выпуск и обслуживание карт бесплатные, для оформления нужна базовая верификация.

Общие условия:

выпуск — 0 $;

обслуживание — 0 $;

комиссия пополнения — 3,5%;

валюты — USD и EUR.

Какие карты доступны:

Карта для подписок и онлайн-сервисов.

Карта для рекламных продуктов.

Карта для путешествий с поддержкой Apple Pay и Google Pay.

Срок действия карт — до 1 года.

ООО «ЛИМАН», общество с ограниченной ответственностью, зарегистрированное в Российской Федерации (121293, г. Москва, ул. Неверовского, д. 10/3, помещ. 8/5, ОГРН 1227700562540)

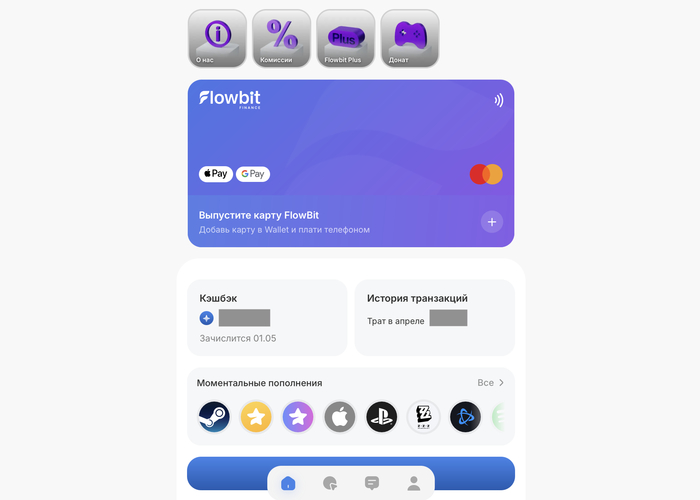

Flowbit Finance

Flowbit Finance — сервис виртуальных карт для зарубежных подписок, онлайн-платежей и поездок. Выпуск и управление картами происходят через Telegram.

Общие условия:

обслуживание — 0 ₽;

комиссия пополнения — от 0% или от 3%;

валюта — USD.

Какие карты доступны:

Flowbit Online — 9,99 $. Карта для подписок, зарубежных сервисов и регулярных онлайн-платежей.

Flowbit NFC — 19,99 $. Карта для поездок и мобильных платежей через Apple Pay и Google Pay. Для выпуска требуется верификация.

Если нужно быстро сделать виртуальную карту для оплаты за границей и управлять ей через Telegram, это один из самых подходящих вариантов.

Flowbit Finance LLC-FZ, компания с ограниченной ответственностью, зарегистрированная в ОАЭ (Meydan Grandstand, 6th Floor, Meydan Road, Nad Al Sheba, Dubai, U.A.E., Formation No. 2541754

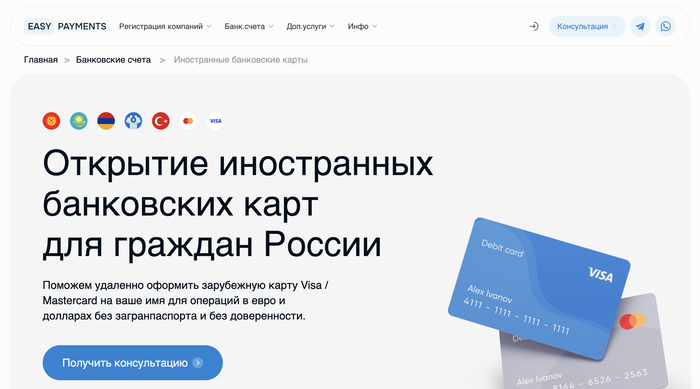

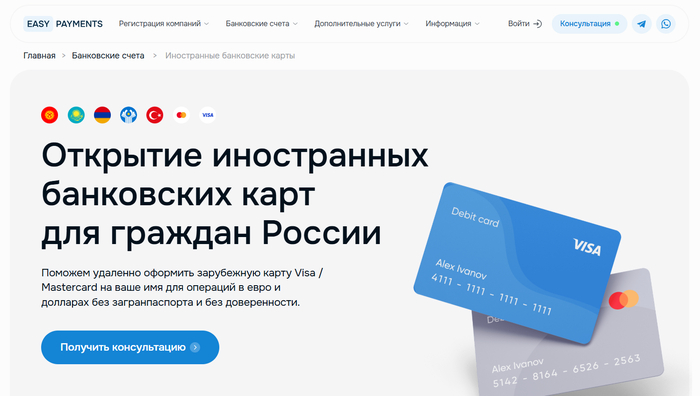

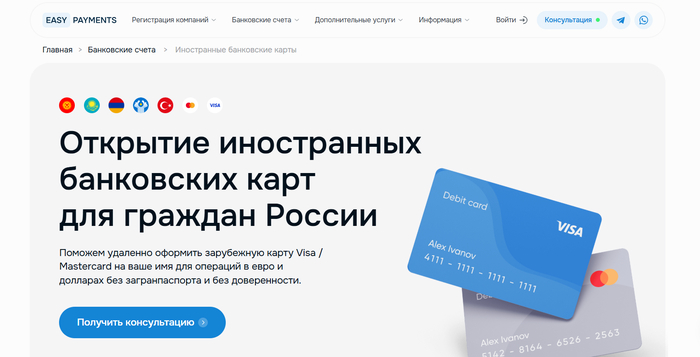

Easy Payments

Easy Payments — сервис, который помогает оформлять полноценные карты иностранных банков со счетом и возможностью выпуска и доставки пластика для долгосрочного использования.

Общие условия:

выпуск — от 19 990 ₽;

обслуживание — от 20 $;

комиссия пополнения — 0 $;

валюты — USD, EUR и др;

срок действия — до 5 лет.

Easy Payments сопровождает выпуск карт банков Киргизии и Армении. Это вариант для тех, кто хочет не просто разово купить карту для оплаты за границей, а получить более долгий и «банковский» формат использования — со счетом, физической картой, хранением, переводом и снятием наличных средств за границей.

ООО «АЙТИ ВОРЛД», общество с ограниченной ответственностью, зарегистрированное в Российской Федерации (Пермский край, г. Пермь, ул. Петропавловская, д. 59, офис 52, ОГРН 1245900020893)

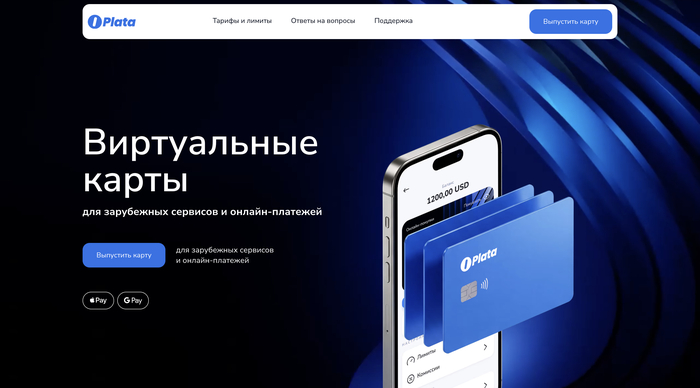

7. O-Plata

O-Plata

O-Plata — сервис виртуальных карт Visa и Mastercard для подписок, международных онлайн-платежей и зарубежных покупок. Карты поддерживают регулярные списания.

Общие условия:

выпуск — от 800 ₽;

обслуживание — 0 $;

комиссия пополнения — 3,5%;

валюта — USD.

Какие карты доступны:

Universal — базовая карта для подписок, регулярных платежей и повседневных зарубежных онлайн-оплат.

Premium — карта с поддержкой Apple Pay и Google Pay для более широкого сценария использования, включая поездки.

Для оформления требуется KYC, срок действия карты — 1 год. По сути, это еще одна виртуальная карта для оплаты за границей, если нужен понятный формат под подписки и ежедневные зарубежные платежи.

G7 Company LLC, компания с ограниченной ответственностью, зарегистрированная в Грузии (Georgia, Akhaltsikhe District, Abi (below the lake), регистрационный номер 424094786

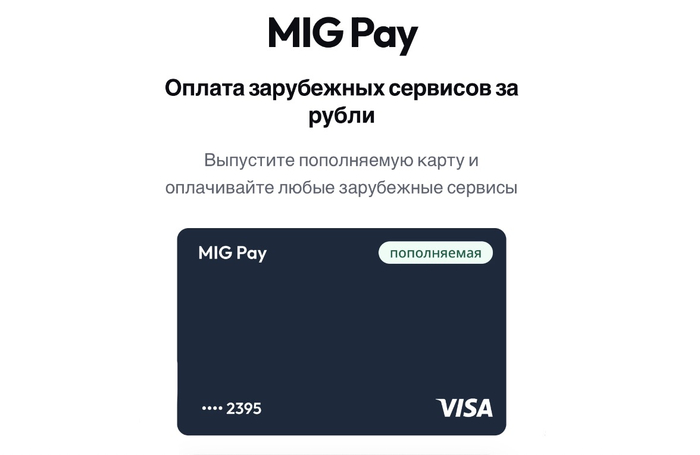

8. MIG Pay

MIG Pay

MIG Pay — сервис виртуальных карт для зарубежных сервисов, подписок и онлайн-покупок. Выпуск карт и управление ими происходят через Telegram-бот.

Общие условия:

выпуск — от 800 ₽;

обслуживание — 0 $;

комиссия пополнения — 0 $;

валюта — USD.

Сервис выпускает виртуальные карты Mastercard. Они подходят для подписок, цифровых сервисов и онлайн-покупок, но часть карт может не поддерживать 3D Secure, поэтому совместимость с конкретным сервисом лучше проверять заранее.

ИП Гаврилов Михаил Игоревич, индивидуальный предприниматель, зарегистрированный в Российской Федерации (г. Санкт-Петербург, ОГРНИП 323784700149322)

В итоге смотреть здесь стоит не столько на Visa или Mastercard, сколько на сам сценарий использования карты. Для поездок, бронирований, подписок и регулярных международных платежей подходят разные форматы, поэтому выбирать карту лучше по совместимости, валюте, комиссиям, поддержке автосписаний и возможностям самой карты. Проще говоря, хорошая карта для оплаты за границей — это не та, где популярный логотип, а та, которая нормально закрывает ваши потребности.

А если карта нужна именно для поездки, стоит сразу подумать и о мобильном интернете. На Exnode можно посмотреть не только сервисы виртуальных карт, но и рейтинг eSIM — это удобно, если хочется заранее закрыть и оплату, и связь за границей в одном месте.

Сегодня оформить карту для оплаты за границей можно полностью онлайн — без визита в банк, ожидания пластика и долгой переписки с менеджерами. Но если хочется не просто открыть карту для оплаты за границей, а сразу получить рабочий инструмент под конкретную задачу, начинать лучше с выбора подходящего сервиса и формата карты.

Шаг 1. Определите задачу и выберите сервис на Exnode. Сначала решите, для чего именно нужна карта: для поездки, бронирований, подписок, зарубежных сервисов или регулярных международных платежей. От этого зависит и формат карты, и сам сервис, через который ее лучше выпускать.

Шаг 2. Проверьте совместимость и условия. Сравните комиссии, валюту, срок действия, поддержку автосписаний, а если карта нужна для поездки — еще и Apple Pay, Google Pay, бронирования и снятие наличных. На этом шаге нужно решить, какую карту для оплаты за границей выпускать.

Шаг 3. Зарегистрируйтесь и пройдите KYC, если требуется. В одних сервисах карта выпускается почти сразу, в других сначала нужно пройти базовую верификацию личности.

Шаг 4. Выпустите карту и пополните баланс. После регистрации можно сделать виртуальную карту для оплаты за границей, получить реквизиты и внести нужную сумму с запасом на конвертацию или тестовое списание.

После выпуска добавьте карту в нужный сервис и проверьте оплату. Привяжите карту к приложению, подписке, кошельку или платежному профилю и убедитесь, что оплата проходит.

Если упростить, вопрос какую карту для оплаты за границей выбрать сводится к одному: что именно вы собираетесь ей оплачивать и как часто.

Для поездок и оплат за границей

Если карта нужна для кафе, магазинов, транспорта, бронирований и обычных расходов в поездке, логичнее смотреть на travel-карты с мобильными платежами. Под такие задачи подходят Карта для путешествий от Плати по миру или Wayment, карты Smart и Pro от WantToPay, Flowbit NFC, а также карты других сервисов с поддержкой Apple Pay, Google Pay.

Для зарубежных сервисов и подписок

Если в приоритете App Store, Google Play, Netflix [14], Spotify [15], ChatGPT [13] и другие онлайн платформы, то удобнее брать карты для оплаты сервисов за границей с автосписаниями и регулярными платежами. Здесь логично смотреть на Карту для подписок от Плати по миру и Wayment, Easy от WantToPay, Flowbit Online, а также карты Aifory Pro и других платформ из ТОПа.

Для постоянных международных платежей

Если нужна карта для оплаты за границей не на один сервис и не на одну поездку, а надолго — под регулярные зарубежные платежи, снятие наличных в поездках, а также хранение и переводы средств — уже стоит смотреть в сторону Easy Payments. Сервис сопровождает выпуск карт иностранных банков: со счетом, долгим сроком действия и возможностью использовать карту как постоянный рабочий инструмент.

В итоге карта для оплаты за границей в 2026 году — это уже не просто способ расплатиться в поездке, а полноценный инструмент под разные сценарии: бронирования, подписки, зарубежные сервисы, регулярные международные платежи и повседневные расходы за рубежом. Поэтому выбирать ее лучше, отталкиваясь от собственных потребностей и задач. А чтобы не собирать все это по кускам с десятка сайтов, удобнее сразу сравнивать сервисы в одном месте. В этом смысле Exnode полезен как точка входа: там проще быстро сопоставить условия по Плати по миру, WantToPay, Wayment, Aifory Pro, Flowbit Finance, Easy Payments, O-Plata и MIG Pay и уже потом выбрать карту под свои задачи, а не наугад.

*Все цены и условия актуальны на конец июня 2026 года

[1] App Store является товарным знаком Apple Inc.

[2] Google Play является товарным знаком Google LLC.

[3] Visa является зарегистрированным товарным знаком Виза Интернэшнл Сервис Ассосиэйшн.

[4] Mastercard является зарегистрированным товарным знаком Мастеркард Интернешнл Инкорпорейтед, корпорация штата Делавэр.

[5] Apple Pay является товарным знаком Apple Inc.

[6] Google Pay является зарегистрированным товарным знаком Google LLC.

[7] Alipay является товарным знаком Ant Group Co., Ltd.

[8] WeChat Pay является товарным знаком Tencent Holdings Limited.

[9] СБП является зарегистрированным товарным знаком Центрального банка Российской Федерации.

[10] 3D Secure является технологией аутентификации платежей в рамках стандарта EMV® 3-D Secure.

[11] Samsung Pay является товарным знаком Samsung Electronics Co., Ltd.

[12] Telegram является товарным знаком Telegram FZ-LLC.

[13] ChatGPT является товарным знаком OpenAI.

[14] Netflix является товарным знаком Netflix, Inc.

[15] Spotify является товарным знаком Spotify AB.

Виртуальная карта Виза — это, по сути, один из самых понятных способов снова нормально платить за зарубежные сервисы из России. Не искать каждый месяц новый костыль под подписку, не вспоминать в день списания, чем теперь оплачивать Netflix [1] или Spotify [2], не ловить отказы в App Store [3] и Google Play [4]. Нужна карта под ChatGPT [5], Midjourney [6], иностранный маркетплейс, поездку или просто регулярные международные онлайн-платежи — вот под такие задачи ее и оформляют чаще всего. Причем в 2026 году это уже давно не история про «что-то для продвинутых». Виртуальная карта Виза в России стала обычным цифровым инструментом: оформляется онлайн, выпускается быстро и начинает работать без пластика и банковской возни.

Виртуальная карта Виза - как оформить в России в 2026?

Но если смотреть чуть глубже, становится понятно: упираться именно в Visa [7] уже не так важно, как кажется в начале. В реальной жизни виртуальная карта Виза или Мастеркард выигрывает не логотипом, а тем, проходит ли она нужный платеж. Поддерживает ли автосписания, подходит ли для конкретного сервиса, в какой валюте работает, сколько съедают комиссии и насколько удобно ей пользоваться дальше — вот где на самом деле кроется секрет удачной оплаты.

Поэтому я бы советовал смотреть не на бренд платежной системы, а на сам сервис выпуска и условия карт. А чтобы не перебирать все вручную, можно открыть мониторинг виртуальных карт Exnode и сразу сравнить, какая зарубежная виртуальная карта Visa или MasterCard [8] подойдет именно под ваши задачи — от подписок до поездок.

Мониторинг виртуальных карт Exnode

Если коротко, искать карту сегодня удобнее не в финтех-сервисах, которые уже заточены под реальные задачи: подписки, зарубежные онлайн-платежи, поездки и регулярные списания. У одного сервиса можно оформить виртуальную карту Виза, у другого — Мастеркард, а у третьего сразу несколько тарифов под разные сценарии. Поэтому выбирать здесь стоит не по названию платежной системы, а по тому, какая виртуальная карта Виза лучше подходит именно под ваш способ использования. Ниже — 8 сервисов, которые предлагают виртуальные карты Visa или MasterCard для россиян.

Плати по миру — виртуальные карты под подписки, поездки и регулярные зарубежные платежи.

Плати по миру — сервис виртуальных карт для зарубежных платежей, подписок и поездок. Пополнение карт доступно в рублях через СБП [9], после чего средства конвертируются в валюту карты.

Общие условия:

обслуживание — бесплатно в первый год;

комиссия пополнения — 0%

Какие карты доступны:

Карта для подписок — 2 990 ₽, EUR. Предназначена для оплаты зарубежных онлайн-сервисов и регулярных списаний.

Карта для путешествий — 3 990 ₽, USD. Подходит для оплат за границей через Apple Pay [10], Google Pay [11], Alipay [12] и WeChat Pay [13].

Премиальная карта — 14 990 ₽, USD. Карта для пользователей, которым нужна карта для более частых международных платежей.

Общество с ограниченной ответственностью «КАПИБАРА» ОГРН/ОГРНИП: 1257700507965. 123112, г. Москва, вн.тер.г. Муниципальный Округ Пресненский, наб Пресненская, д. 12, помещ. 19/64

2. WantToPay

WantToPay предоставляет линейку виртуальных карт под разовые и регулярные онлайн-платежи.

WantToPay выпускает несколько типов виртуальных карт под разные сценарии: от разовых покупок до регулярных платежей и длительного использования. Для выпуска карты требуется пройти KYC, платежи поддерживают 3D Secure [14].

Общие условия:

обслуживание — от 0 ₽ до 690 ₽;

комиссия пополнения — от 0 ₽;

валюта — USD.

Какие карты доступны:

Prepaid — бесплатно. Предоплаченная карта с фиксированным балансом для разовых покупок.

Easy — 990 ₽. Пополняемая карта для подписок, регулярных платежей и автосписаний.

Smart — 1 590 ₽. Карта для более активного использования с поддержкой Apple Pay и Google Pay.

Pro — 3 490 ₽. Расширенный тариф с поддержкой Apple Pay, Google Pay и Samsung Pay [15].

ООО "ВТП-Технолоджи"; Регистрационный номер: 305867-3301-ООО; Юридический адрес: Кыргызская Республика, г.Бишкек, Первомайский район, ул.Московская, 163, 8

3. Wayment

Wayment — быстрый выпуск виртуальных карт Visa и MasterCard через Telegram для сервисов и поездок.

Wayment выпускает виртуальные карты Visa или MasterCard через Telegram [16] за минуту без верификации. После выпуска карты сервис начисляет бонус на баланс в размере 10 $.

Общие условия:

обслуживание — бесплатно в первый год;

комиссия пополнения — 0%;

валюта — USD.

Какие карты доступны:

Карта для подписок — 2 990 ₽. Используется для регулярных платежей в AI-сервисах, стримингах, рабочих и облачных сервисах.

Карта для путешествий — 3 990 ₽. Подходит для зарубежных поездок и мобильных платежей.

Премиальная карта — 7 990 ₽. Карта с пониженным курсом конвертации для пользователей с большим количеством международных платежей.

LVLUP Limited, компания с ограниченной ответственностью, зарегистрированная в Гонконге (регистрационный номер 77106962)

4. Aifory Pro

Aifory Pro — карты для подписок, онлайн-платежей и рекламных сервисов с бесплатным выпуском.

Aifory Pro — сервис виртуальных карт для зарубежных онлайн-платежей, подписок и рекламных сервисов. Выпуск и обслуживание карт бесплатные, для оформления требуется базовая верификация.

Общие условия:

выпуск — 0 $;

обслуживание — 0 $;

комиссия пополнения — 3,5%;

валюты — USD и EUR.

Какие карты доступны:

Карта для подписок. Используется для оплаты зарубежных онлайн-сервисов и регулярных списаний.

Карта для рекламных продуктов. Предназначена для оплаты рекламных кабинетов и связанных расходов.

Карта для поездок и зарубежных оплат. Может использоваться для международных платежей за пределами страны.

Срок действия карт — до 1 года.

ООО «ЛИМАН», общество с ограниченной ответственностью, зарегистрированное в Российской Федерации (121293, г. Москва, ул. Неверовского, д. 10/3, помещ. 8/5, ОГРН 1227700562540)

Flowbit Finance — виртуальные карты для подписок и поездок с управлением через Telegram.

Flowbit Finance — сервис виртуальных карт для зарубежных подписок, онлайн-платежей и поездок. Выпуск и управление картами происходят через Telegram.

Общие условия:

обслуживание — 0 ₽;

комиссия пополнения — от 0% или от 3%;

валюта — USD.

Какие карты доступны:

Flowbit Online — 9,99 $. Карта для подписок, зарубежных сервисов и регулярных онлайн-платежей.

Flowbit NFC — 19,99 $. Карта для поездок и мобильных платежей через Apple Pay и Google Pay. Для выпуска требуется верификация.

Flowbit Finance LLC-FZ, компания с ограниченной ответственностью, зарегистрированная в ОАЭ (Meydan Grandstand, 6th Floor, Meydan Road, Nad Al Sheba, Dubai, U.A.E., Formation No. 2541754

Easy Payments — оформление карт иностранных банков для долгосрочного использования и поездок.

Easy Payments — сервис, который помогает оформлять карты иностранных банков для долгосрочного использования. В отличие от большинства сервисов с виртуальными картами, здесь речь идет о полноценном банковском продукте со счетом и возможностью выпуска и доставки пластика.

Общие условия:

выпуск — от 19 990 ₽;

обслуживание — от 20 $;

комиссия пополнения — 0 $;

валюты — USD, EUR;

виртуальные карт Visa и MasterCard

срок действия — до 5 лет.

Easy Payments сопровождает выпуск карт банков Киргизии и Армении.

ООО «АЙТИ ВОРЛД», общество с ограниченной ответственностью, зарегистрированное в Российской Федерации (Пермский край, г. Пермь, ул. Петропавловская, д. 59, офис 52, ОГРН 1245900020893)

7. O-Plata

O-Plata — виртуальные карты Visa и Mastercard для подписок и повседневных зарубежных оплат.

O-Plata — сервис виртуальных карт Visa и MasterCard для подписок, международных онлайн-платежей и зарубежных покупок. Карты поддерживают регулярные списания.

Общие условия:

выпуск — от 800₽;

обслуживание — 0 $;

комиссия пополнения — 3,5%;

валюта — USD.

Какие карты доступны:

Universal. Базовая карта для подписок, регулярных платежей и повседневных зарубежных онлайн-оплат.

Premium. Карта с поддержкой Apple Pay и Google Pay для более широкого сценария использования, включая поездки.

Для оформления требуется KYC, срок действия карты — 1 год.

G7 Company LLC, компания с ограниченной ответственностью, зарегистрированная в Грузии (Georgia, Akhaltsikhe District, Abi (below the lake), регистрационный номер 424094786

8. MIG Pay

MIG Pay — быстрый выпуск виртуальных карт Mastercard для зарубежных сервисов и онлайн-платежей.

MIG Pay — сервис виртуальных карт для зарубежных сервисов, подписок и онлайн-покупок. Выпуск карт и управление ими происходят через Telegram-бот.

Общие условия:

выпуск — от 800 ₽;

обслуживание — 0 $;

комиссия пополнения — 0 $;

валюта — USD.

Сервис выпускает виртуальные карты Mastercard. Карты могут не поддерживать 3D-Secure.

ИП Гаврилов Михаил Игоревич, индивидуальный предприниматель, зарегистрированный в Российской Федерации (г. Санкт-Петербург, ОГРНИП 323784700149322)

Что в итоге выбрать

Если смотреть на этот рынок без иллюзий, быстро становится понятно: делить карты строго на Visa и Mastercard не так уж необходимо. Для зарубежных платежей решает не сам логотип платежной системы, а то, как конкретная карта работает на практике — проходит ли нужный сервис, поддерживает ли автосписания, в какой валюте выпускается и насколько удобна для ваших задач. Поэтому виртуальная карта Виза для россиян сегодня выбирается не по принципу «только Visa» или «только Mastercard», а по тому, какая карта реально закрывает нужный сценарий оплаты.

Для разовых платежей логично смотреть на предоплаченные карты вроде Prepaid от WantToPay. Для подписок и автосписаний — на карты Плати по миру, Wayment, WantToPay Easy, Flowbit или O-Plata. Если же нужна зарубежная виртуальная карта Visa не только для одного сервиса, а для поездок, регулярных международных расчетов и более долгого использования, уже стоит смотреть в сторону премиальных тарифов и физических карт от Easy Payments.

Правда, для поездок за границу одной карты часто мало: нужен еще и мобильный интернет без роуминговых сюрпризов. Поэтому вместе с картой бывает полезно сразу подобрать и иностранную eSIM — рейтинг eSIM можно также оценить на Exnode.

Сегодня выпустить виртуальную карту можно полностью онлайн — без банка, офиса и ожидания пластика. Но если хочется не просто создать виртуальную карту Виза, а сразу получить рабочий инструмент под конкретную задачу, начинать лучше не с кнопки «Выпустить карту», а с выбора подходящего сервиса и тарифа.

Шаг 1. Определите задачу и выберите сервис на Exnode. Сначала решите, для чего вам нужна карта: для подписок, поездок, международных платежей или покупок на иностранных площадках. После этого уже проще открыть виртуальную карту Виза или Мастеркард под нужные задачи.

Шаг 2. Проверьте совместимость и условия. Сравните комиссии, валюту карты, срок действия, поддержку автосписаний и список сервисов, с которыми карта работает. Оцените, насколько карт подходит для ваших задач.

Шаг 3. Зарегистрируйтесь и пройдите KYC, если требуется. Создайте аккаунт в выбранном сервисе. Некоторые платформы выпускают карты сразу, другие сначала требуют пройти базовую верификацию.

Шаг 4. Выпустите карту и пополните баланс. Оплатите выпуск, получите реквизиты карты и внесите нужную сумму с запасом на конвертацию или тестовое списание.

Шаг 5. Добавьте карту в нужный сервис и проверьте оплату. Привяжите карту к подписке, магазину приложений или платежному профилю и убедитесь, что платеж проходит с первого раза.

Самая частая ошибка — думать, что если на карте есть деньги, то платеж точно пройдет. На практике этого мало. Одна виртуальная карта Виза может спокойно работать с ChatGPT или Spotify, а другая — не пройти в том же сервисе. Причина обычно не в самой Visa, а в совместимости карты: стране эмитента, BIN, поддержке автосписаний, 3D Secure и требованиях конкретной платформы.

Поэтому перед выпуском карты лучше сразу проверить несколько вещей: работает ли она с нужным сервисом, поддерживает ли регулярные списания, в какой валюте выпускается и какие комиссии будут при пополнении и оплате. Если карта нужна для App Store, Google Play или зарубежных подписок, стоит также заранее уточнить требования к региону аккаунта и платежному профилю. Пять минут такой проверки обычно экономят куда больше времени, чем последующая замена карты после неудачной оплаты.

В итоге виртуальная карта Виза в 2026 году — это уже не столько история про выбор между Visa и Mastercard, сколько про выбор карты под конкретную задачу. Кому-то нужна карта для подписок и повседневных зарубежных платежей, кому-то — для поездок, а кому-то — уже полноценная карта иностранного банка для долгого использования. Именно поэтому в одном списке спокойно соседствуют Плати по миру, WantToPay, Wayment, Aifory Pro, Flowbit Finance, Easy Payments, O-Plata и MIG Pay: у каждого сервиса свой формат, свои тарифы и свои сценарии использования. А дальше все упирается в простую вещь — не брать первую попавшуюся карту, а заранее сравнить условия, комиссии, совместимость с нужными сервисами и формат использования. Сделать это можно через Exnode, где такие варианты можно быстро сопоставить между собой и выбрать карту без лишнего перебора.

*Все цены и условия актуальны на конец июня 2026 года

[1] Netflix является товарным знаком Netflix, Inc.

[2] Spotify является товарным знаком Spotify AB.

[3] App Store является товарным знаком Apple Inc.

[4] Google Play является товарным знаком Google LLC.

[5] ChatGPT является товарным знаком OpenAI.

[6] Midjourney является товарным знаком Midjourney, Inc.

[7] Visa является зарегистрированным товарным знаком Виза Интернэшнл Сервис Ассосиэйшн.

[8] Mastercard является зарегистрированным товарным знаком Мастеркард Интернешнл Инкорпорейтед, корпорация штата Делавэр.

[9] СБП является зарегистрированным товарным знаком Центрального банка Российской Федерации.

[10] Apple Pay является товарным знаком Apple Inc.

[11] Google Pay является зарегистрированным товарным знаком Google LLC.

[12] Alipay является товарным знаком Ant Group Co., Ltd.

[13] WeChat Pay является товарным знаком Tencent Holdings Limited.

[14] 3D Secure является технологией аутентификации платежей в рамках стандарта EMV® 3-D Secure.

[15] Samsung Pay является товарным знаком Samsung Electronics Co., Ltd.

[16] Telegram является товарным знаком Telegram FZ-LLC.

Они не выполняют тот функционал, который обеспечивали, заявила директор департамента Национальной платежной системы Банка России Алла Бакина

Здание Центробанка РФ© Гавриил Григоров/ ТАСС

МОСКВА, 25 мая./ТАСС/. Карты Visa и Mastercard должны уйти с российского рынка, они не выполняют функционал, который обеспечивали. Об этом сообщила директор департамента Национальной платежной системы Банка России Алла Бакина.

"В отношении карт международной платежной системы у нас позиция, что, конечно, эти карты должны уходить с нашего рынка, они не несут и не выполняют тот функционал, который всегда обеспечивали, но НСПК при этом несет издержки на поддержку этих карт", - подчеркнула она.

Бакина также указала, что доля карт Visa и Mastercard на российском рынке за 4-5 лет снизилась до менее чем 17%.

В начале марта 2022 года международные платежные системы Visa и Mastercard сообщили, что приостанавливают операции в России. Их карты, выпущенные российскими банками, продолжили работать в РФ как обычно, так как их обслуживает НСПК - оператор платежной системы "Мир". Тогда же НСПК рекомендовала банкам продолжить использование карт с истекшим сроком действия.

Flo Premium открывает расширенную аналитику женского цикла, персональные рекомендации и прогнозы, но на данный момент с оплатой из России есть некоторые трудности. В этой статье вы найдете проверенные способы покупки подписки через карты и посредников.

Трекеры женского здоровья стали незаменимыми помощниками, и оплатить Flo Premium из России теперь проще простого благодаря разнообразию рабочих способов. Это могут быть как виртуальные карты, так и платежные посредники. Данные методы обходят все ограничения западных платежных систем, обеспечивая мгновенный доступ к любимым платформам и товарам.

После проверки 25 платформ я отобрала 10 лучших сервисов для оформления Flo Premium, которые гарантируют стабильную работу карт и минимальные комиссии.

Это популярное мобильное приложение для отслеживания менструального цикла, здоровья и самочувствия для женщин. Платформа помогает следить за циклом, прогнозировать даты менструации и овуляции, а также фиксировать симптомы, настроение и общее состояние. Flo анализирует введенные данные и дает подходящие именно вам рекомендации.

Одна из главных полезных функций — это возможность лучше понимать свое тело. Девушки могут с легкостью отслеживать изменения в организме, отмечать закономерности и вовремя реагировать на отклонения от нормы. Это важно при планировании беременности или, наоборот, контроле фертильности.

Flo также предлагает образовательный контент: статьи, советы и объяснения, связанные с гормонами, циклом и женским здоровьем. Также в приложении есть напоминания о важных днях, приеме лекарств и других событиях.

Easypayments — удобный российский сервис для выпуска виртуальных карт иностранных банков с быстрым пополнением.

Плати по миру — платформа для международных платежей с минимальными комиссиями при оплате за рубежом.

Pst.net — выпуск виртуальных и пластиковых карт иностранных банков с большим выбором BINов.

Xcards — быстрое получение карты и удобный личный кабинет с распределением бюджета с единого баланса.

Skyzit — предлагает выгодные тарифы с низкими комиссиями при пополнении и конвертации валют.

Flexy Pay — платформа для оплаты товаров и услуг в рассрочку, которая помогает увеличить объем продаж для продавцов.

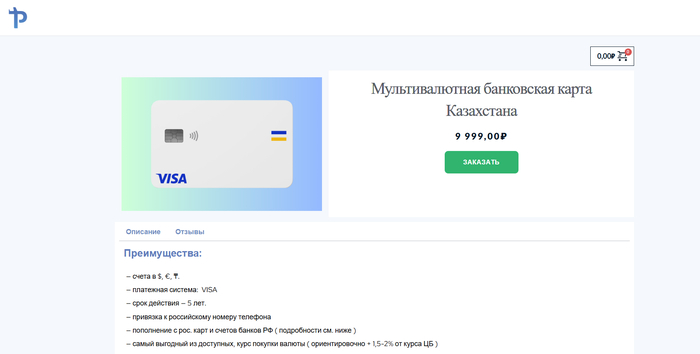

Карта Казахстана — выпуск казахстанских банковских карт, которые работают без ограничений.

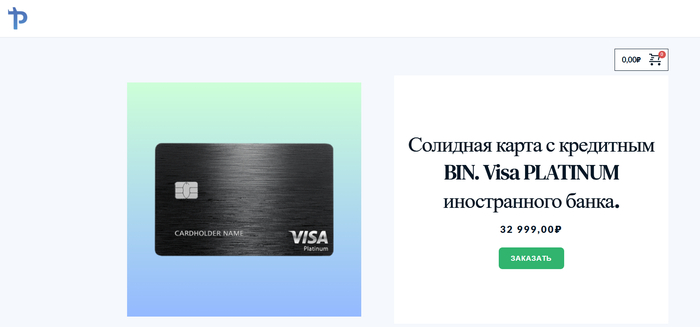

Visa PLATINUM иностранного банка с кредитным BIN — банковская карта премиального уровня, которая помогает оплачивать зарубежные сервисы и подписки благодаря иностранному BIN.

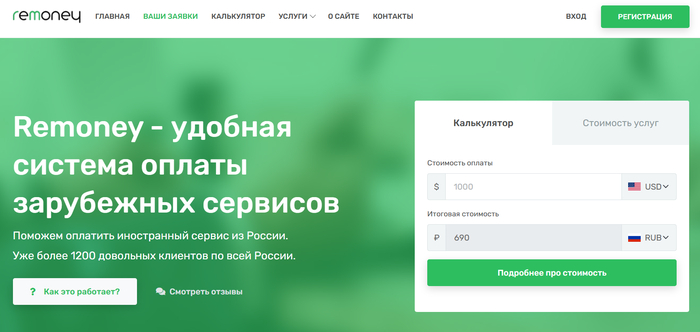

Remoney — онлайн-сервис-посредник, который помогает пользователям оплачивать зарубежные сервисы, подписки и покупки.

FlexCard — платформа с настройкой лимитов, валюты и типа карты под конкретные задачи.

1. Easypayments

Российский сервис по выпуску виртуальных карт иностранных банков, который помогает пользователям из России совершать платежи и оплачивать подписки на международных площадках. Сервис работает с 2023 года и считается одним из самых удобных и быстрых решений. Пользователи могут самостоятельно выпускать карты Visa и Mastercard различных стран и BINов прямо в личном кабинете.

Стоимость: от 19 900 ₽ за выпуск карты

Скидки: 2 карты по цене одной, обслуживание карты не требует оплаты

Регистрация: через email

Плюсы

быстрый выпуск карт;

удобный и понятный личный кабинет на русском языке;

большой выбор стран и BINов;

круглосуточная поддержка в Telegram;

возможность выпуска нескольких карт одновременно.

Минусы

комиссия на пополнение выше среднего (3,5–4,5%);

нет мобильного приложения.

С помощью этой платформы можно оплатить товары, подписки и услуги за границей, включая зарубежные сервисы для стриминга, игры, облачные сервисы и многие другие. В отличие от традиционных банковских карт, карта Плати по миру полностью виртуальная и доступна для получения в течение нескольких минут через Telegram‑бот. Сервис не требует долгой регистрации и подходит как для личных, так и для бизнес‑платежей. Платформа использует конвертацию валюты на момент транзакции, что позволяет оплатить товары и услуги в иностранной валюте.

Стоимость: от 3 990 ₽ за выпуск карты

Скидки: не предоставляются

Регистрация: авторизация через Telegram

Плюсы

оформление карты через Telegram‑бота занимает всего несколько минут;

пополнение через СБП без комиссии;

поддержка оплаты через Apple Pay и Google Pay;

обслуживание бесплатно в первый год;

стабильная проходимость международных платежей в 2026 году.

Минусы

лимит на вывод средств отсутствует, но возврат денег на карту возможен только через поддержку;

поддержка не всегда отвечает в пиковые часы.

3. Pst.net

Сервис предоставляет инструменты для получения виртуальных карт в долларах и евро, которые можно использовать для покупок на международных платформах, таких как онлайн-магазины и другие зарубежные ресурсы. Платформа создана для тех, которым нужны удобные и безопасные решения для онлайн‑платежей. Пользователи могут пополнять карты через криптовалюту или банковские переводы, что добавляет гибкости в процессе использования.

Стоимость: уточняется при покупке

Скидки: 3% кэшбэк

Регистрация: через email, Google, Telegram

Плюсы

удобное оформление карт через сайт;

поддержка международных платежей в долларах и евро;

оплата через 3D‑Secure для повышения безопасности;

гибкость в пополнении карт через криптовалюту и банковские переводы;

есть кэшбэк при оплате.

Минусы

комиссия на пополнение выше среднего;

некоторые пользователи жалуются на проблемы с технической поддержкой.

4. Xcards

Платформа для моментального выпуска виртуальных карт с иностранными BIN, предназначенная для оплаты зарубежных подписок вроде Yazio. Пользователи регистрируются через Telegram-бот, пополняют баланс криптовалютой или СБП, и создают карту за секунды с индивидуальными лимитами. Поддерживает Apple Pay и Google Pay и уведомления о транзакциях в реальном времени. Я тестировала Xcards для Yazio и подписка прошла с первого раза.

Стоимость: бесплатный выпуск карты

Скидки: нет

Регистрация: через email, Google

Плюсы

моментальное создание карт без верификации;

43+ BIN со всего мира;

пополнение криптой и СБП;

поддержка Apple Pay и уведомлений о пополнении и списании;

персональный менеджер на Pro.

Минусы

комиссии на оплату в рублях 1%;

платное обслуживание Pro-тарифа.

5. Skyzit

Удобный российский сервис для выпуска виртуальных карт иностранных банков, который помогает оплачивать подписки, сервисы и покупки за рубежом. Ботом максимально простоту пользоваться, ведь все действия совершаются внутри Telegram без необходимости переходить на сторонние сайты. Skyzit поддерживает выпуск карт Visa и Mastercard различных стран и BINов. Сервис отличается стабильной работой и регулярным обновлением доступных типов карт.

Стоимость: 149 ₽ за выпуск карты

Скидки: не предоставляются

Регистрация: авторизация через Telegram

Плюсы

работает внутри Telegram, без сайта и приложений;

удобный и быстрый выпуск карт прямо в чате с ботом;

возможность выпуска нескольких карт одновременно;

прозрачные комиссии и понятные условия;

оперативная служба поддержки.

Минусы

ограниченный выбор премиальных и кредитных BINов;

отсутствует функция вывода средств.

6. Flexy Pay

Сервис рассрочных платежей для интернет-магазинов, который помогает покупателям приобретать товары частями без банковских справок и документов. Платформа интегрируется на сайты за 24 часа и предлагает до 12 месяцев рассрочки с одобрением заявок до 90%. FlexiPay работает с лимитами до 300 тысяч рублей и сохраняет бренд магазина при оформлении платежей. Сервис ориентирован на малый и средний бизнес электронной коммерции.

Стоимость: уточняется при оплате

Скидки: не указано

Регистрация: через email

Плюсы

интеграция с сайтами и системами продаж через API;

до 90% клиентов получают рассрочку;

рассрочка до 12 месяцев на крупные покупки;

лимиты до 300 тысяч рублей для премиум-сегмента товаров;

увеличение объема продаж на 20%.

Минусы

ориентирован только на интернет-магазины;

требует интеграции сайта с API сервиса.

Выпуск карт казахстанских банков (не виртуальных), которые привязаны к реальному счету в Казахстане. Карты выпускаются на имя клиента и приходят по почте в ваш город или выдаются в самой стране. Сервис пользуется популярностью благодаря высокой проходимости платежей и возможности использования как для повседневных покупок, так и для оплаты подписок. Карта работает в международной системе Visa и поддерживает оплату практически везде, где принимают Visa. Срок действия — 5 лет.

Стоимость: от 9 900 ₽ за выпуск карты

Скидки: оплата за обслуживание не взимается

Регистрация: через email

Плюсы

пополнение с российских карт и счетов банков РФ;

самый выгодный курс покупки валюты (ориентировочно + 1,5-2% от курса ЦБ);

переводы с карты на карту иностранных банков в системе VISA (кроме США);

оформляется удаленно и без доверенности;

доставка лично в руки в 84 города РФ.

Минусы

необходимо открытие брокерского счета;

карта не моментальная, поэтому придется ждать доставки или забирать ее самому.

Физическая банковская карта премиального класса, которую можно оформить удаленно. Карта выпускается с именным статусом, сроком действия на 3 года и поддержкой расчетных счетов в нескольких валютах. Есть кредитный BIN, который позволяет успешно проходить проверку при оплате аренды автомобилей, бронирования гостиниц, покупки авиабилетов и онлайн‑услуг, где требуется именно кредитная карта. Оформление происходит по паспорту РФ, доставка включена в стоимость, а управление счетом осуществляется через мобильный банк на русском языке.

Стоимость: 17 990 за выпуск карты

Скидки: нет

Регистрация: авторизация через Telegram

Плюсы

привязывается к сим-карте РФ;

счет в $ или € на выбор (+ отдельные расчетные счета в валютах Рубль и Киргизский Сом);

оформляется без доверенности;

работает по всему миру без ограничений, кроме территории РФ;

много скидок и привилегий по программе VISA PLA.

Минусы

годовое обслуживание дороже, чем у многих виртуальных карт;

оформление занимает время (от ~7 рабочих дней и более).

9. Remoney

Посредник для оплаты зарубежных сервисов, подписок, покупок, бронирования и других услуг из России. На ReMoney вы можете оставить заявку, перевести рубли на указанные реквизиты, а команда сервиса самостоятельно выполнит платеж на нужной иностранной платформе, используя банковские карты. Сервис работает с разными способами оплаты, включая переводы через Сбербанк Онлайн, СБП, Тинькофф и крипта. Сайт также предоставляет калькулятор стоимости, который показывает итоговую сумму с учетом курса валют и комиссии.

Стоимость: комиссия 690 ₽ за выполнение платежа;

Скидки: нет

Регистрация: через email, VK, Yandex

Плюсы

простая схема оплаты зарубежных сервисов через заявку и перевод рублей на реквизиты;

принимаются разные способы отправки средств;

не требуется выпуск виртуальной карты;

можно оплатить широкий спектр услуг: подписки, покупки, отели и др.;

гарантия возврата денег, если оплата не пройдет.

Минусы

достаточно высокая комиссия;

оплата проходит за 10 минут, нет моментального пополнения.

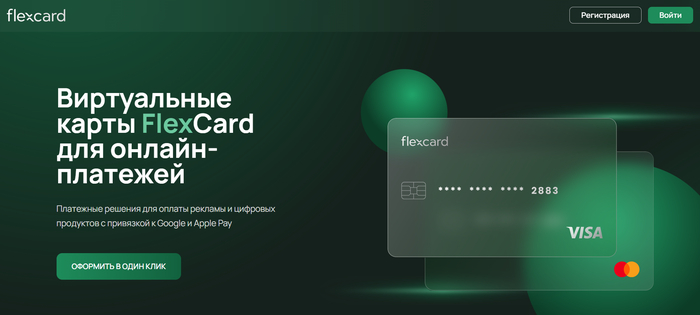

10. FlexCard

Платформа для быстрого выпуска виртуальных дебетовых карт. Сервис ориентирован на людей и команды, которым важно оплачивать услуги в Google, Meta, TikTok и других международных сервисах без ограничений. Карты выпускаются всего за несколько минут, имеют несколько BIN‑регионов (США, Европа, другие страны) и не требуют сложной верификации с паспортами и документами. Кроме того, Flexcard позволяет управлять балансом и лимитами карт из одного кабинета, что упрощает контроль расходов при оплате подписок, рекламных бюджетов и онлайн‑продуктов.

Стоимость: от 990 ₽/месяц

Скидки: не предоставляются

Регистрация: через email

Плюсы

карты выпускаются мгновенно, практически сразу после регистрации;

можно выпускать неограниченное количество карт под разные задачи;

оплаты международных подписок;

поддерживаются разные BIN‑регионы для платежей по всему миру;

управление балансом и лимитами удобно через личный кабинет.

Минусы

есть комиссия, обычно от 3 % и выше;

минимальное пополнение выше, чем у других сервисов.

Стоимость:

В месяц — $9,99.

Годовой тариф — $49,99 (экономия 60%).

У платформы есть пробный период 7 дней, в который вы можете изучить приложение и решить, нужна ли вам подписка. Также тариф автоматически продлевается, если его не отменить.

Выбор зависит от того, как вы планируете использовать приложение:

Лучше начать с бесплатной версии или пробного периода. Там уже есть базовые функции: отслеживание цикла и прогнозы.

Если нужен полный контроль здоровья, то берите годовую подписку. Она дешевле и дает доступ ко всем функциям: аналитика, рекомендации, статьи и AI-ассистент.

Если вы не уверены, будете ли пользоваться приложением, то подойдет месячный тариф. Он дороже, но его можно отменить в любой момент и не тратить лишние сбережения на оплату за год.

Premium стоит брать, если вам нужны:

персональные рекомендации по циклу;

подробная аналитика симптомов;

советы по беременности или фертильности;

доступ к материалам по женскому здоровью от экспертов.

Перед оформлением тарифа в Flo стоит быстро пройтись по нескольким моментам, чтобы избежать лишних списаний и выбрать подходящий вариант.

Убедитесь, что вам действительно нужен Premium. Базовой версии достаточно для отслеживания цикла, а платная подписка имеет смысл, если вы планируете пользоваться аналитикой, персональными рекомендациями и дополнительным контентом.

Проверьте, есть ли пробный период. Например, Flo предлагает бесплатные дни использования без оплаты, и важно заранее посмотреть условия, когда начнется списание и как отменить подписку, если сервис не подойдет.

Обратите внимание на тип тарифа. Годовая подписка обычно выгоднее, но если вы не уверены, лучше начать с помесячной, чтобы не переплачивать.

Проверьте способ оплаты и валюту. Итоговая сумма может отличаться из-за курса или комиссии, особенно если оплата проходит через зарубежные сервисы.

Уточните условия автопродления. Подписка продлевается автоматически, поэтому важно заранее знать, где ее отключить — в настройках аккаунта или через магазин приложений.

Убедитесь, что вы входите в нужный аккаунт. Подписка привязывается к конкретному профилю, и потом перенести ее на другой аккаунт может быть сложно.

Сначала проверьте, вошли ли вы в тот же аккаунт, с которого оформляли подписку. Затем попробуйте перезапустить приложение или выйти и снова войти в профиль. Если доступ не появился, стоит проверить статус оплаты или обратиться в поддержку Flo с подтверждением платежа.

Откройте приложение и зайдите в настройки профиля, а там будет отображаться статус подписки. Если часть функций недоступна, значит подписка не активировалась или истекла.

Я ориентировалась на доступность и надежность. Также учитывались удобство оплаты для пользователей из разных стран и возможность автоматического продления без сбоев.

Да, но это зависит от платформы, через которую оформлялась подписка. Обычно возврат оформляется через App Store или Google Play, а не напрямую через Flo. Важно подать заявку как можно раньше после списания.

Иногда платеж может обрабатываться с задержкой. Также проблема может быть связана с разными аккаунтами или техническим сбоем. В таких случаях стоит немного подождать и проверить статус покупки, а затем обратиться в поддержку.

Подписка отключается через настройки аккаунта в App Store или Google Play. После отмены она будет действовать до конца оплаченного периода, но деньги больше списываться не будут.

Flo является полезным инструментом для понимания своего организма и контроля здоровья. Подписка Premium расширяет возможности и делает использование сервиса более информативным. В большинстве случаев базовой версии достаточно, а платный функционал стоит подключать, если вы планируете регулярно пользоваться приложением. Если разобраться в нюансах оплаты и правильно выбрать тариф, Flo может стать действительно полезным помощником в повседневной жизни женщин по всему миру.

Если вы читаете этот текст, значит вы уже столкнулись с проблемой: как оплатить почту Gmail в России сейчас, когда привычные способы пополнения и продления подписки больше не работают напрямую. Обычные банковские карты перестали проходить, а официальные инструкции Google для российских пользователей по сути сводятся к совету «ничего сделать нельзя». На практике же вариантов больше, просто они стали менее очевидными и требуют пары дополнительных шагов.

В этой статье я поделюсь личным топ‑7 сервисов виртуальных карт, которыми удобно оплачивать Gmail, Google One и Google Workspace из России. Я покажу, какие из них проще всего завести новичку, где меньше всего отказов по платежам, а где выгоднее комиссия, если вы планируете оплачивать подписки регулярно.

ggsel — онлайн-магазин учетных записей Gmail и других цифровых товаров с оплатой в рублях.

Плати по миру — сервис виртуальных карт, заточенный именно под оплату зарубежных подписок и поездок, с удобным пополнением в рублях.

retriv.market — российский маркетплейс цифровых аккаунтов, где множество продавцов предлагают оптом и в розницу аккаунты Gmail и других сервисов Google.

easypayments — сервис, который помогает оформить настоящие иностранные карты Visa/Mastercard через зарубежные банки.

pst.net — платформа выпуска анонимных и именных виртуальных карт в долларах и евро.

xcards — сервис моментальной выдачи бесплатных виртуальных карт с широким выбором способов пополнения.

ProstoPay — «сервис‑посредник»: вы переводите деньги в рублях, а специалисты выдают вам данные зарубежной карты.

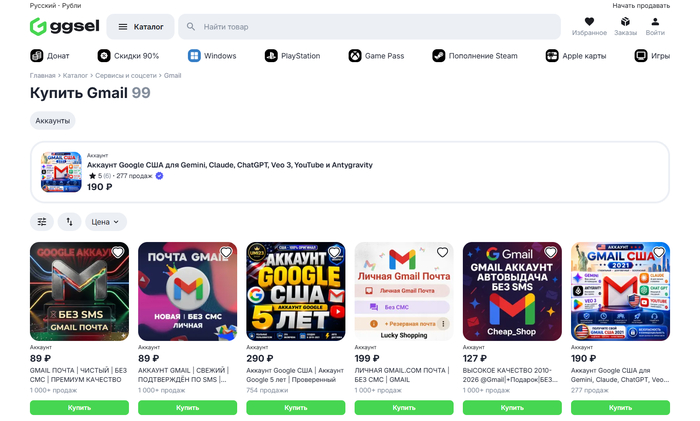

1. ggsel

Этот маркетплейс цифровых товаров — место встречи независимых продавцов и покупателей компьютерных игр, подписок и учетных записей, в том числе для почты Gmail. Вы сами выбираете поставщика по стоимости лота и отзывам клиентов. Площадка гарантирует безопасную сделку, четкую инструкцию, как оплатить почту Gmail, и круглосуточную поддержку.

Стоимость выпуска карты: 0 ₽, не требуется

Для каких задач подходит: Gmail, Google One, аккаунты и подписки для других сервисов

Как пополнять из России: в рублях через СБП или картами МИР

Плюсы:

без оформления виртуальной карты — оплата с помощью российских банковских карт;

низкие цены: чистый аккаунт от 89 ₽;

каналы связи с техподдержкой: почта, «Телеграм», ВК.

Минусы:

при спорных вопросах продавец обязан оказать поддержку в течение 12 часов — если сообщить о проблеме позднее, нет гарантии на возврат или замену.

Еще один способ, как оплатить почту Google в России. Оформление происходит онлайн за несколько минут, после чего карту можно сразу использовать для интернет‑платежей и добавить в Google Pay. Такой формат удобен, если нужно быстро закрыть вопрос с оплатой Gmail, Google One и других сервисов без открытия счета в иностранном банке. Основной акцент сделан на простом пополнении в рублях и понятной стоимости выпуска. Сервис подойдет тем, кому важна скорость выпуска карты и минимальное количество шагов.

Стоимость выпуска карты: 2 990 ₽

Для каких задач подходит: Gmail, Google One, другие зарубежные подписки, онлайн‑покупки и платежи в поездках

В каких валютах работает: доллары США и евро.

Как пополнять из России: рубли через СБП и банковские карты, далее автоматическая конвертация в валюту карты по курсу сервиса

Плюсы:

быстрое оформление и выпуск виртуальной карты целиком онлайн;

пополнение в рублях с последующей конвертацией внутри сервиса;

удобно именно для зарубежных подписок и онлайн‑сервисов, включая Google;

поддержка Google Pay, можно использовать в поездках офлайн;

есть отдельные тарифы, заточенные под регулярные подписки.

Минусы:

расходы на выпуск.

Маркетплейс цифровых товаров, где сотни продавцов предлагают готовые аккаунты к популярным сервисам: Gmail, Google, ChatGPT, стриминговым платформам, играм и многому другому. Площадка работает по принципу обычного маркетплейса — несколько продавцов конкурируют между собой, что позволяет покупателю выбрать лучшую цену и рейтинг продавца. Товары доступны как в розницу, так и оптом — тысячами штук по сниженной цене.

Стоимость выпуска карты: сервис не выпускает банковские карты

Для каких задач подходит: покупка готовых аккаунтов Gmail и Google для массовых рассылок, регистраций, арбитража трафика, тестирования сервисов

Как пополнять из России: оплата производится в рублях напрямую на платформе

Плюсы:

огромный выбор: тысячи позиций от разных продавцов;

конкуренция продавцов снижает цену и повышает качество;

система рейтингов и счетчик продаж помогают выбрать надежного продавца;

оптовые закупки от 1 000 шт. по существенно сниженной цене.

Минусы:

качество аккаунтов сильно варьируется в зависимости от продавца.

4. easypayments

Вариант, как оплатить Gmail в России сейчас. Сервис помогает оформить иностранную банковскую карту (чаще всего мультивалютную) дистанционно, без выезда за границу и личного визита в банк. Через такую карту можно платить за Gmail, Google One, Google Workspace и другие зарубежные сервисы как обычной «нормальной» картой. Обычно пользователю достаточно пройти удаленную идентификацию, оплатить выпуск и пополнить баланс в рублях, после чего карта становится доступна в Google Pay и в платежных настройках аккаунта Google.

Стоимость выпуска карты: от 14 990 ₽ за виртуальную карту

Для каких задач подходит: Gmail, Google One, другие подписки и зарубежные сервисы

В каких валютах работает обычно доллар, евро, местная валюта банка

Как пополнять из России: рубли, банковский перевод, иногда СБП или P2P через партнеров

Плюсы:

есть «настоящая» банковская карта, а не только разовая;

удобно для регулярной оплаты подписок и поездок за границу;

можно добавить в Google Pay и расплачиваться как обычной картой;

понятный сценарий: один раз оформить и дальше просто пользоваться.

Минусы:

высокий единовременный платеж за выпуск по сравнению с другими картами.

5. pst.net

Регистрация проходит онлайн, первую карту можно получить буквально за пару минут после создания аккаунта и пополнения баланса. Сервис особенно интересен тем, кто, помимо Gmail и Google One, платит за другие площадки и хочет держать эти платежи отдельно от «обычных» трат. Формат больше подойдет продвинутым пользователям, которые не боятся разбираться в тарифах, лимитах и способах пополнения.

Стоимость выпуска карты: первая карта выписывается бесплатно

Для каких задач подходит: Gmail, Google One, другие подписки, рекламные кабинеты и любые онлайн‑сервисы

В каких валютах работает: доллары США и евро

Как пополнять из России: чаще всего через сторонние сервисы

Плюсы:

ориентирован на оплату зарубежной рекламы и цифровых подписок;

быстрая выдача виртуальной карты после регистрации и пополнения;

отдельные карты и БИНы под разные задачи, можно разводить риски по проектам;

удобен, если вы совмещаете оплату Gmail/Google One с оплатой рекламы.

Минусы:

интерфейс и логика тарифов могут быть сложноваты для новичков.

6. xcards

Виртуальная карта создается за пару минут после регистрации и пополнения, работает в долларах (и иногда других валютах), а все операции проходят как обычные платежи по карте зарубежного банка. Сервис делает упор на низкие комиссии по операциям, большом количестве BIN‑ов и поддержке разных рекламных сервисов, поэтому его часто выбирают те, кто платит не только за почту, но и за SaaS, рекламу, подписки. Важно, что пополнение почти всегда идет через криптовалюту или сторонние обменники, так что новичкам тут будет чуть сложнее, чем в «классических» сервисах.

Стоимость выпуска карты: от 1 $ за виртуальную карту

Для каких задач подходит: Gmail, Google One, другие подписки, рекламные кабинеты, SaaS‑сервисы и онлайн‑покупки за рубежом

В каких валютах работает: в первую очередь доллары США, доступны и другие валюты в зависимости от типа карты

Как пополнять из России: USDT и обменники

Плюсы:

моментальный выпуск виртуальных карт после пополнения баланса;

низкая базовая комиссия по операциям (около 2,5%), что выгодно для регулярных платежей;

много BIN‑ов и банков, карты хорошо подходят для разных зарубежных сервисов и рекламы;

можно завести несколько карт под разные проекты и подписки, разделяя риски и учет.

Минусы:

прямое пополнение в рублях недоступно.

7. ProstoPay

Вы оставляете заявку, указываете, что именно нужно оплатить, согласуете итоговую сумму с учетом комиссии и переводите деньги удобным способом — на карту, по QR‑коду, в криптовалюте или по счету для юрлиц. После этого сервис либо предоставляет вам данные своей зарубежной карты для самостоятельной оплаты, либо оплачивает все за вас и присылает подтверждение операции. При неудачной попытке списания заявлена гарантия возврата средств, что частично снимает риск неуспешного платежа.

Стоимость выпуска карты: 1000 ₽

Для каких задач подходит: Gmail, Google One и другие зарубежные подписки, софта, онлайн‑сервисов и ИИ‑платформ (ChatGPT и т.п.).

В каких валютах работает: сервис сам конвертирует и платит в нужной валюте (чаще всего доллары или евро)

Как пополнять из России: рубли переводом на карту, по QR‑коду, иногда в USDT/BTC, для юрлиц — по счету с закрывающими документами

Плюсы:

не нужно самому выпускать и настраивать виртуальную карту;

есть сценарий «они платят за вас», что упрощает жизнь новичкам;

удобные способы оплаты в рублях, включая СБП/карту и счет для юрлиц;

заявлена гарантия возврата средств, если платеж не прошел.

Минусы:

высокая комиссия за услуги.

После 2022 года Google и международные платежные системы ограничили работу с российскими банками и картами. Это означает, что даже если у вас активный аккаунт Gmail и есть деньги на карте, платежи с российских Visa, Mastercard и «Мир», привязанных к местным банкам, просто не проходят — эквайринг и биллинг со стороны Google больше не принимают такие карты как источник оплаты. В личном кабинете все выглядит привычно, но при попытке оплатить подписку или увеличить объем хранилища вы получаете ошибку, связанную с невозможностью обработать платеж.

Дополнительно Google ограничил возможность выбора России как платежной страны и перестал официально поддерживать местный биллинг в своих сервисах. Поэтому для оплаты Gmail, Google One и других сервисов приходится либо использовать иностранные карты (выпущенные за пределами РФ), либо обходные инструменты вроде виртуальных карт и платежных посредников.

Gmail остается одним из самых удобных и «долгоиграющих» почтовых сервисов, поэтому имеет смысл заморачиваться с оплатой именно его. Он дает 15 ГБ бесплатного облачного хранилища на аккаунт, которое общое для почты, Google Диска и Google Фото, а в платной версии объем можно гибко расширять под свои задачи. Сервис глубоко интегрирован с остальной экосистемой Google: календарем, Диском, документами, видеовстречами и другими инструментами, что удобно и для личного использования, и для работы.

Отдельный плюс Gmail — сильная защита от спама и вредоносных писем: он автоматически блокирует подавляющее большинство подозрительных сообщений и ссылок, что заметно снижает риск фишинга и вирусов. Интерфейс простой и понятный: почта автоматически сортируется по вкладкам («Промоакции», «Соцсети», «Форумы»), работает мощный поиск по письмам и вложениям, есть удобные фильтры, метки и «цепочки» переписки. Плюс доступны современные функции вроде «умного ответа», подсказок при наборе текста и конфиденциального режима с письмами, которые можно открыть только по коду и с ограниченным сроком действия.

Ниже универсальная пошаговая инструкция, которую можно адаптировать под любой из выбранных сервисов виртуальных карт или посредников.

Решите, как будете платить: через виртуальную карту или через посредника.

Если хотите все контролировать сами и платить напрямую в Google, выбирайте виртуальную карту.

Если не хотите разбираться в картах, крипте и VPN, можно использовать посредника, который оплатит за вас.

Для виртуальной карты: зарегистрируйтесь в сервисе, пройдите простую верификацию (если требуется) и закажите выпуск карты нужной валюты (обычно доллар).

Для посредника: оставьте заявку на оплату подписки Gmail / Google One, укажите e‑mail и нужный тариф хранилища.

На этом шаге вы увидите стоимость: цену подписки плюс стоимость выпуска карты (если есть) и комиссию сервиса.

Пополните баланс виртуальной карты или внесите деньги посреднику удобным способом: рубли через СБП, перевод на карту, P2P или криптовалюту — зависит от выбранного сервиса.

Убедитесь, что пополненная сумма покрывает: стоимость подписки на 1–12 месяцев (как вы решили) и комиссии сервиса/конвертации.

Дождитесь зачисления средств: обычно это от нескольких секунд до 10–15 минут.

Зайдите в свой аккаунт Gmail на сайте Google или в приложении.

Откройте раздел «Платежные данные» / Google Payments / «Способы оплаты» в настройках аккаунта.

Проверьте страну платежного профиля: для оплаты зарубежной картой лучше, чтобы страна профиля совпадала со страной карты (например, США или ЕС), либо используйте профиль, созданный под эту страну.

Введите данные виртуальной карты: номер, срок действия, CVV и платежный адрес (если сервис его выдал).

Сохраните карту и дождитесь проверки — иногда Google списывает и сразу возвращает небольшую сумму для теста.

Убедитесь, что карта появилась в списке способов оплаты без ошибок.

Перейдите в раздел управления хранилищем (Google One / «Управление хранилищем» в Gmail).

Выберите нужный тариф (например, 100 ГБ, 200 ГБ или больше) и срок оплаты (месяц или год).

В качестве способа оплаты укажите свою новую карту и подтвердите списание.

Если все прошло успешно, вы увидите сообщение об активированной подписке и расширенный объем хранилища в аккаунте.

Убедитесь, что объем хранилища в Gmail обновился и исчезла надпись о переполненной почте, если она была.

Включите автоматическое продление подписки, если сервис и карта позволяют, и держите на карте запас средств к дате следующего списания.

Запишите себе напоминание на тот случай, если будете пополнять карту вручную — чтобы подписка не слетела из‑за нулевого баланса.

Для оплаты Gmail сейчас используется подписка Google One: вы не платите «за почту отдельно», вы покупаете дополнительное облачное хранилище, которое совместно используют Gmail, Google Диск и Фото.

Базовые актуальные тарифы Google One такие (цены указаны в долларах, списание идет ежемесячно или раз в год):

100 ГБ: 1,99 $ в месяц или 19,99 $ в год.

200 ГБ: 2,99 $ в месяц или 29,99 $ в год.

2 ТБ: 9,99 $ в месяц или 99,99 $ в год.

Для бизнеса используются тарифы Google Workspace: там оплата идет «за пользователя в месяц» и включает корпоративный Gmail с адресом на вашем домене и определенный объем хранилища (например, план Starter около 5,60–7 $ за пользователя в месяц с 30 ГБ, Standard — дороже, но с 2 ТБ и расширенными функциями).

Нет, сама почта Gmail остается бесплатной, платите вы за дополнительное место в хранилище Google One, которое делят между собой Gmail, Диск и Фото.

Напрямую — нет, российские карты Google сейчас не принимает, поэтому рубли сначала заводят в сервис виртуальных карт/посредника, а уже оттуда оплачивают подписку.

Если почта нужна для личного пользования, достаточно Google One; Workspace имеет смысл, когда нужно доменное имя вида имя@вашдомен и командные функции.

При использовании проверенных сервисов и официальной платежной формы Google данные карты шифруются, но всегда включайте двухэтапную аутентификацию и не храните карту там, где ею не пользуетесь.

Теперь вы знаете, как оплатить почту Gmail в России сейчас: через виртуальные зарубежные карты или надежные сервисы‑посредники, с учетом тарифов Google One и нюансов платежного профиля. Главное — один раз выбрать удобный инструмент, аккуратно настроить способ оплаты в аккаунте Google и не забывать пополнять карту заранее.

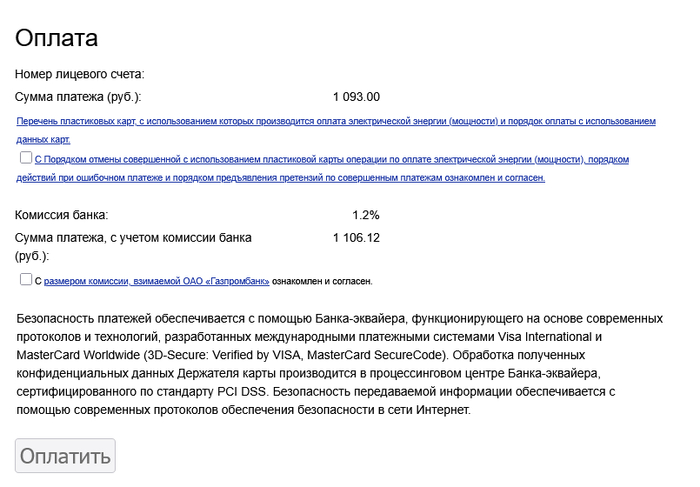

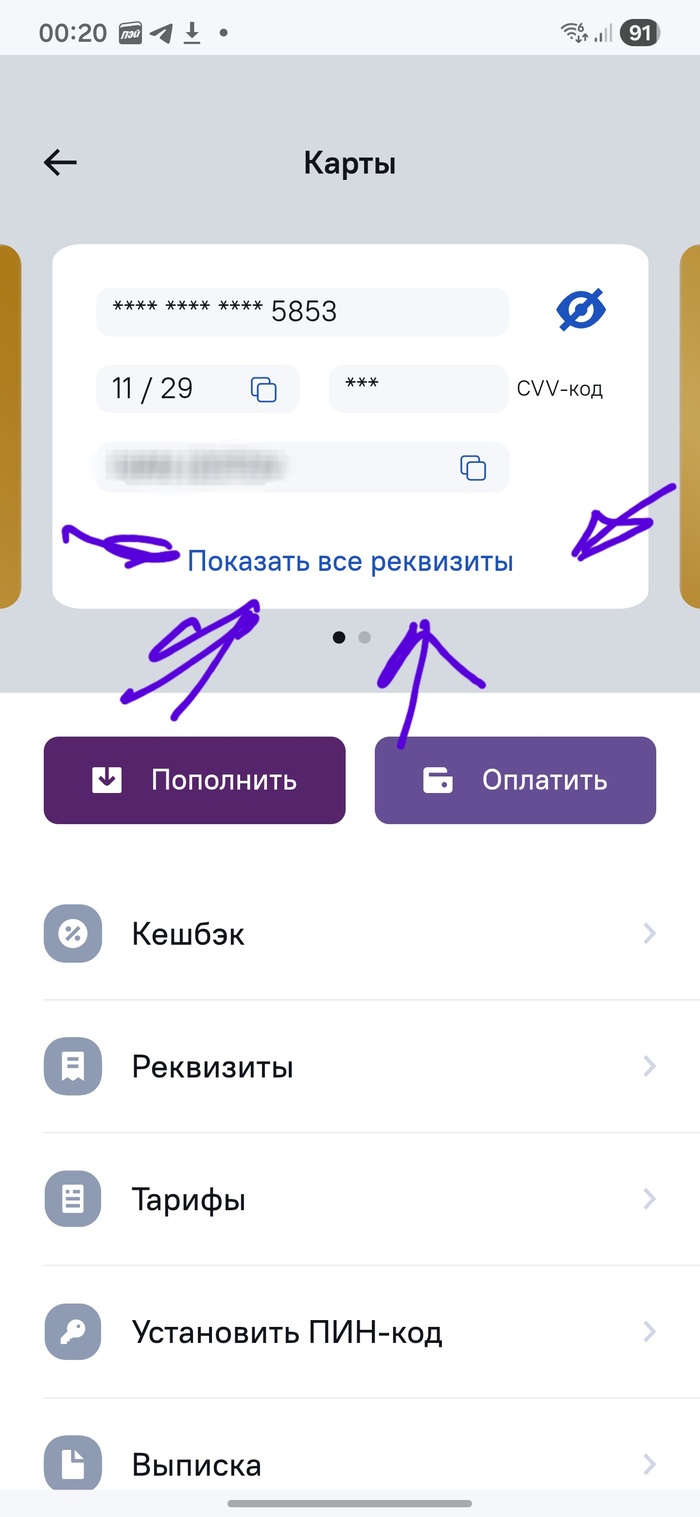

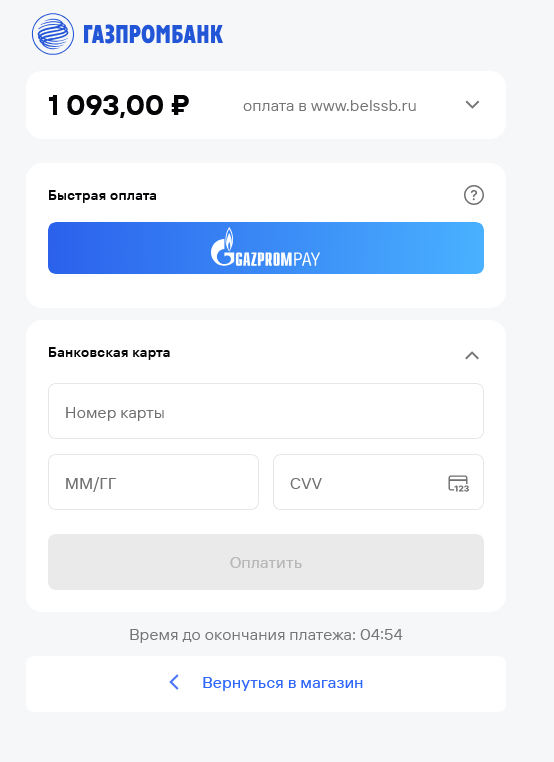

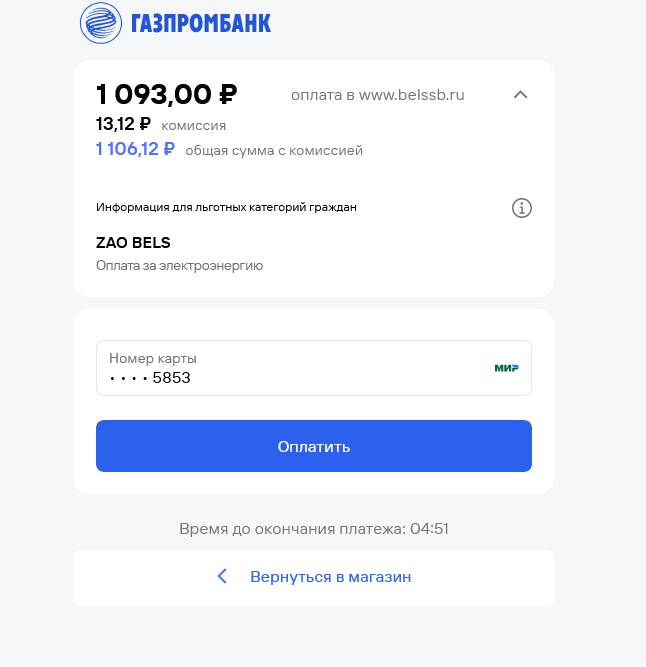

Мне это просто уже надоело. Почему при клятом гугле-визе-мастеркарде не надо было КАЖДЫЙ РАЗ ВВОДИТЬ НОМЕР КАРТЫ? Ну почему?

Почему теперь это норма? Везде, особенно если коммуналку платить, это тупо прям бич.

Хочешь оплатить свет. Я уж молчу, что оно принудительно с комиссией инвариантно, но это уже частности. Привет балашихинской электросети. Да и везде так же, в Электростали точно так же надо платить. Только в Мособлеирц нет такого, чуть ли не единственное место, где оплата онлайн подключена через mir pay. Но там же не вся коммуналка.

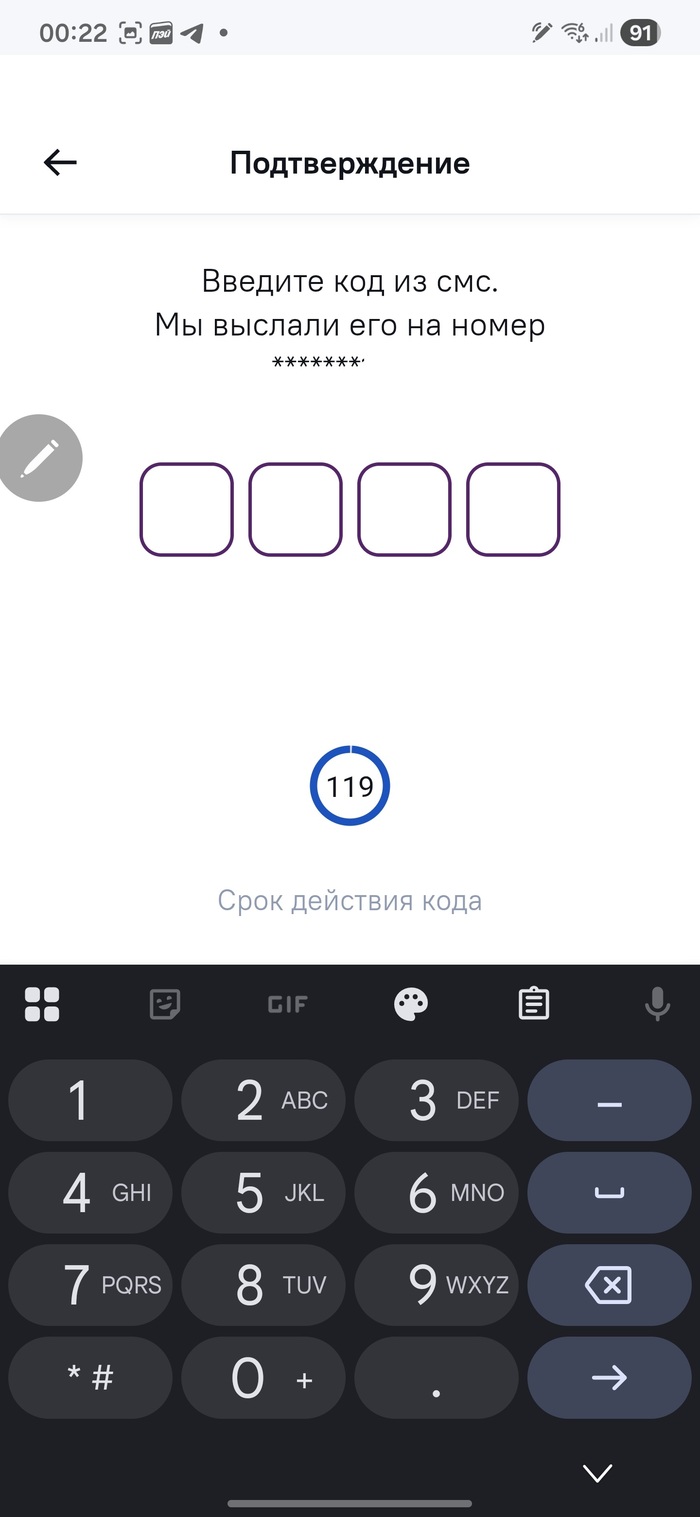

Что дальше? Правильно, вводить номер карты на скорость с таймером. Каждый раз.

Не забываем, что приложения ж номер не показывают. Запрашиваем через СМС и ждём!

Вводим код из СМС чё мы не как эти самые.

Ввел

И вот сток возни каждый раз.

Бесит безумно.