Переводил деньги с баланса билайна на виртуальную карту юмани, уже больше часа деньги не приходят, чек от билайна тоже не пришел, хотя деньги списали, и пришла смс об успешном переводе, кошелёк юмани "Идентифицированный". Из-за праздника задержки, или какой-то сбой? Что делать?

Оформление иностранной карты для оплаты зарубежных подписок — это сложно, дорого и иногда просто неудобно. Надежная альтернатива — выбрать способ оплаты по сценарию использования, и карта для этого вовсе не обязательна. Рассказываем, какие решения действительно работают.

Если нужно срочно продлить подписку: просим помощи у знакомых

Представьте, что у вас закончилась подписка на облачное хранилище, где лежат все рабочие документы. Когда сервис заблокировал функции или доступ нужен для работы прямо сейчас, главным фактором становится время. В таких случаях лучше выбирать способы, безрегистрации в зарубежных платежных системах и сложных настроек. Один из вариантов — попросить помощи у знакомых, живущих за границей.

Это быстро, а еще такой способ, подходит почти для любых сервисов. Но имеет и свои ограничения. Вы зависите от третьей стороны: нужно найти человека, которому доверяете, предоставить данные аккаунта, перевести деньги на чужой счет и дождаться подтверждения. Поэтому метод подходит для разовых, критически важных случаев, когда потеря доступа к сервису может повлиять на работу, учебу или доступ к инструментам.

Если пользуетесь сервисом регулярно: заходим на сервисы-посредники

Если сервис используется каждый месяц и напрямую влияет на работу, учебу или хобби, важно не только оплатить его один раз, но и сохранить стабильность. В таких случаях лучше не зависеть от третьих лиц и выстроить повторяемый и предсказуемый процесс, даже если он не полностью автоматический. Платежные платформы помогут избежать внезапной блокировки доступа, проконтролировать сроки оплаты и упростят взаимодействие с финансовыми операциями.

Если сервис нужен на постоянной основе, удобнее всего выстроить регулярные продления через платформу GetPayAll. Вы оплачиваете подписку с российской карты в привычной валюте, а сервис проводит платеж и подтверждает транзакцию. В течение 20 минут подписка будет оформлена. А для удобства в один платеж можно включить несколько сервисов.

Если оплата важная, но разовая

Онлайн-курсы, лицензии, платные инструменты и годовые тарифы часто стоят дорого, но списываются единоразово. В таких случаях важно минимизировать риски. Оплата через счет мобильного оператора позволяет обойти регистрацию отдельных аккаунтов или карт.

Этот способ подходит для разовых покупок. Но стоит учитывать, что не все сотовые компании предоставляют такую возможность. Лимиты платежей могут быть ниже, чем при банковском переводе или использовании онлайн-платформ.

Если нужна подписка на сервис из экосистемы

Например, если пользуетесь техникой Apple и хотите оплачивать цифровые покупки, облачные хранилища, музыку или игры, — пополните Apple ID. Достаточно оформить подарочную карту или зачислить деньги на баланс. Такой подход работает как внутренний кошелек и позволяет оплачивать подписки без прямого перевода за границу.

Однако такой способ применим только к внутренним сервисам конкретной экосистемы. Это решение удобно для тех, кому важна простота управления подписками внутри платформы.

Оптимальное решение для тех, кто хочет сохранить комфорт и безопасность при оплате зарубежных сервисов без иностранной карты, — GetPayAll. Платформа помогает оплачивать любые зарубежные подписки с российской карты, без лишних регистраций, в привычной валюте и с быстрым подтверждением транзакции.

Ребят, подскажите пожалуйста, есть ща какие-то реальные легальные способы/платежные системы, физику в РФ получать платежи от физиков из-за рубежа (в основном Америка, Британия, Испания)? 1)Без открытия Visa в сопредельных и счетов в ииностранных 2) Чтоб буржуинскому контрагенту не сильно хлопотно было. 3) Ну, и так, что бы комиссии не оказались больше чем скромный гешефт. Суммы небольшие - от 10 до 20 условных фунтоевродолларов. Вывод в месяц (опять таки, условно) 500 -1000 у.е. Больше мои старые сиськи знания вряд ли смогут заработать.

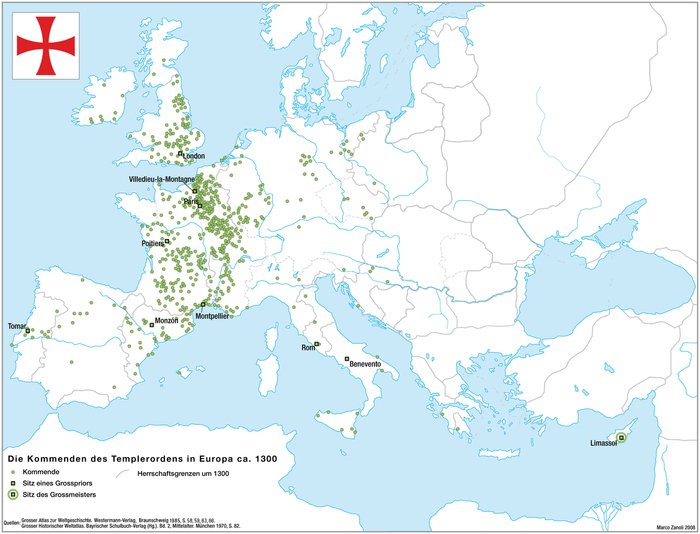

Летом 2025 года мне посчастливилось посетить курс НСПК, посвященный истории зарождения и современному устройству платежных систем. Я не лелею надежд, что смогу подать материал лучше, чем архитектор платежной системы «МИР» Соловьев Евгений Георгиевич, поэтому, если вас заинтересует тема, советую ознакомиться с программой курса.

Как и когда появилась первая платежная система? Это произошло задолго до Visa и MasterCard.

В далеком 1118 году, после Первого крестового похода, небольшая группа бедных рыцарей основала орден под названием «Templiers», что в переводе с французского означает «Храмовники». Основная цель ордена состояла в защите пилигримов в их паломничестве к святым местам на Ближнем Востоке. В память о нищете основателей герб ордена представлен изображением коня сразу с двумя всадниками.

Орден существовал более 200 лет, а на пике своего могущества количество членов достигало 15-20 тыс. человек. Его владения раскинулись по всей Европе и Святой Земле, и не одно сражение на Ближнем Востоке в этот период не обходилось без участия тамплиеров.

Колоссальному росту ордена поспособствовали два фактора. Во-первых, в 1139 году папа римский Иннокентий II выдал тамплиерам документ (буллу), подтверждающий право членов ордена на беспрепятственное пересечение государственных границ и позволяющий им не платить налоги и таможенные пошлины. Во-вторых, к середине XIII века орден создал сеть из более чем 1000 замков, храмов, монастырей, ферм и других хозяйств.

Изначально так называемые командорства использовались как перевалочные пункты для рыцарских походов. Однако с течением времени они превратились во что-то среднее между отелями и банками. Уже не только рыцари, но и любые путники могли получить в них пищу и кров.

Там же появились и первые банковские счета в современном их понимании. Дабы не рисковать собственным золотом и серебром в странствиях, путники могли получить у командорств расписки, заверенные печатью тамплиеров. В расписках содержалась информация о том, что в таком-то замке у такого-то купца или рыцаря взяли столько-то золота на хранение, а предъявитель расписки имеет право на получение золота в любом другом замке.

Однако, чтобы такая система была жизнеспособна, золото и информация о выплатах должны постоянно циркулировать между замками, иначе в какой-то момент у замков могут просто закончиться средства для выплат. Здесь в дело вступает курьерская сеть ордена. Но и их ресурс ограничен. Чтобы не отправлять курьеров после каждой операции в другой замок, распорядитель ждет, пока соберется пакет выплат клиентам замка №15, и только потом направляет туда курьера для получения золота со счетов всех клиентов одним разом. В современном мире этот процесс называется межбанковским расчетом или клирингом.

В этот момент во всем "цивилизованном" мире была только одна такая "сеть отелей", а её точки находились на всех торговых путях и государственных дорогах. Вдобавок ко всему, эта организация не платит налоги с торговли и действует независимо от государств. Тамплиеры незамедлительно оказались ключевыми посредниками в торговых операциях, едва ли не для всей Европы.

Представим, что два торговца встречаются на ярмарке на территории тамплиерского замка. Торговец А продает пушнину члену ордена, а тот сразу же продает её Торговцу Б, но с небольшой наценкой. Таким образом, сделка совершена, перевозить золото не потребовалось (опять в дело вступают расписки), да ещё и налоги никто не заплатит.

Богатство и влияние ордена росли с невероятной скоростью. К началу XIV века тамплиеры могли посоревноваться с отдельными европейскими государствами. Поэтому в 1311 году принято решение о роспуске ордена. Однако разработанная им финансовая система живет до сих пор. По сути, она даже не изменилась.

В настоящее время сделки исполняются без использования валюты, средства курсируют между банковскими счетами. Место ордена и его сети замков теперь занимают платежные системы (например, «МИР»), а межбанковские расчеты выполняются с помощью информационных систем оператора платежной системы (НСПК).

"Подарок"от яндекс пей 24 декабря этого у меня в приложении появилась кнопочка - 100% кешбек до 10000 за покупки на кассе при оплате с 20.25 до 20.30 29 дек. С одной стороны, участвовать в этом совершенно не хотелось, предновогодние дни хочется провести как-то иначе, чем толкаясь на кассе, но размер кешбека не давал покоя, выбор пал на магазины одежды, т к в них реально купить что-то дорогое, при этом занимающее мало места, не так много людей на кассе, как в продуктовом. Отправились с сестрой, у которой тоже есть виртуальная карта, в ближайший тц, добирались час на автобусе по пробкам, около часа выбирали себе пальто, заняли уже в 20.15 место в очереди, сотрудники пошли нам навстречу и к 20.25 уже пробили нам наши вещи, появились qr коды для оплаты, у меня - по карте, у сестры по qr, и оплата не прошла ни у меня ни у нее из-за ошибок, с интернеом все было прекрасно, пробовали по моб интернету, кот. прекрасно работал до этого, переключались на вай фай магазина, меняли несколько раз способы оплаты, через мир пей пытались, результат один, время истекло, извинились перед кассирами и стоящими в очереди, сели в автобус и уехали. Понятное дело, нас никто не заставлял в этом участвовать, но мне хочется посмотреть в глаза маркетологам, которые это все придумали, какова была цель? Задавались ли вопросом, потянет ли система такую нагрузку, что должны будут почувствовать те, кто потратит время и усилия и не сможет произвести оплату? Зачем нужно ассоциировать банк с вот этими голодными играми и придумывать унизительные, и человеконенавистнические акции, напоминающие те самые блины с лопаты? У меня после этого опыта доверие к платежной системе и банку стремительно упало. @яндекс пей @яндекс банк @яндекс

Африканский банк Standard Bank внедряет китайскую систему CIPS. Платежи больше не нужно осуществлять в долларах. США теряют влияние.

Китайский юань может постепенно вытеснить американский доллар.

США отсутствовали на саммите G20 в Южной Африке и теряют влияние в Африке. Китай, напротив, расширяет свои экономические связи на континенте. Теперь южноафриканский Standard Bank, крупнейший финансовый институт Африки по размеру активов, внедрил значительное нововведение, которое может кардинально изменить мировую торговлю.

Банк стал первым африканским институтом, который напрямую подключился к китайской системе межбанковских платежей (CIPS). CIPS является китайским аналогом базирующейся в Бельгии, но контролируемой США системы SWIFT, которая основана на доминировании доллара и позволяет Соединённым Штатам вводить финансовые санкции против государств, учреждений и частных лиц. Интеграция CIPS в африканский финансовый рынок позволяет африканским компаниям осуществлять платежи китайским поставщикам в китайской валюте жэньминьби (RMB). Больше нет необходимости проводить все транзакции через доллар.

Торговля между Китаем и Африкой растёт

Как сообщает кенийское медиа-портал Weetracker, для многих африканских компаний, особенно в импортозависимых отраслях, участие в китайской платёжной системе представляет альтернативную возможность финансирования, которая сулит меньше препятствий и более прямой доступ для африканского бизнеса.

Торговый оборот Африки с Китаем значительно вырос. В этой ситуации проведение расчётов в юанях является целесообразным. Согласно данным Standard Bank Trade Barometer за 2024 год, 34 процента африканских компаний импортируют из Китая по сравнению с 23 процентами в предыдущем году. В первые пять месяцев 2025 года объём торговли между Китаем и Африкой достиг 134 миллиардов долларов США, что на 12,4 процента больше, чем в предыдущем году. На Китай приходится 16 процентов африканского импорта и около 20 процентов африканского экспорта.

Однако платёжная система, обслуживающая эту торговлю, долгое время страдает от нехватки долларов. Недостаток долларовой ликвидности, дорогостоящие корреспондентские банковские связи и колебания валютных курсов регулярно замедляют трансграничные расчёты. Система CIPS устраняет эти препятствия. Платежи теперь осуществляются в режиме реального времени или почти в реальном времени, что сокращает задержки и позволяет компаниям более надёжно планировать ликвидность.

Дедолларизация обеспечивает защиту от геополитической напряжённости

Внедрение системы CIPS банком Standard Bank было официально отмечено церемонией в Южноафриканском резервном банке в Претории с участием высокопоставленных должностных лиц обеих стран, а также представителей Народного банка Китая.

В начале года Standard Bank получила лицензию CIPS на форуме Луцзяцзуй в Шанхае. Присоединившись к CIPS, Standard Bank предоставляет африканским компаниям прямой доступ к китайской финансовой системе. Кросcбордерные платежи в юанях более не требуют промежуточной валюты. Это снижает издержки, уменьшает операционные риски и позволяет избежать задержек, связанных с валютным контролем. Для таких отраслей, как строительство, обрабатывающая промышленность, розничная торговля и автомобильная промышленность, эта модернизация может привести к ускорению циклов закупок и повышению конкурентоспособности.

В то же время данный механизм защищает обе страны и их компании от геополитических конфликтов. «Дипломатическая напряжённость между ЮАР и США предоставила Китаю возможность расширить своё влияние с помощью практичных и ценных для африканского бизнеса инструментов», — отмечается в медиаотчёте. Благодаря прямому проведению расчётов в жэньминьби Китай предлагает альтернативную платёжную инфраструктуру, которую Африка будет использовать в ближайшее десятилетие.

«Банк подтверждает, что CIPS теперь доступен на его цифровых платформах на 21 африканском рынке», — говорится далее. «Ожидается, что за ним последуют другие финансовые институты. Это может приблизить Африку к многополярной платёжной системе, где доллар, хотя и сохранит свою важность, перестанет быть единственным платёжным средством».

Я узнал почему в магазинах просят оплату именно таким способом. Как призналась красивая и молодая кассирша в Спортмастере, что у них есть план по оплатам через qr-коды ежедневные, когда я возразил, что мне тогда не насыпят кэшбэка, который к слову 4%-5% в зависимости от банков.

Когда вы платите не картой, а через код, то деньги идут напрямую на р/с компании, а не через платёжную систему, где есть комиссия. Только Яндекс банк платит кэшбэк, так как не даёт физические карты.

Ну а я что? Я оплатил картой, ибо я женат и у меня есть дети, а она явно не согласилась бы за меня выйти замуж и родить ещё пятерых детей (а очень хотелось бы). Она даже вроде как начала упрашивать, но я был непреклонен. Кэшбэк для меня бессердечной сволочи был важнее.

Так то в Спортмастере девушки красивые, худые, подтянутые, можете идти и знакомиться. Они не претендуют на многое и в основном не замужем. Работают до 10 часов вечера и при этом красивые. Можно оплатить через qr-код с условием, что вы дождетесь её после работы, угостите и проводите до дома. А она с вами ещё раз встретится и даст реальный номер телефона. А там видно будет. Может быть любовь морковь.