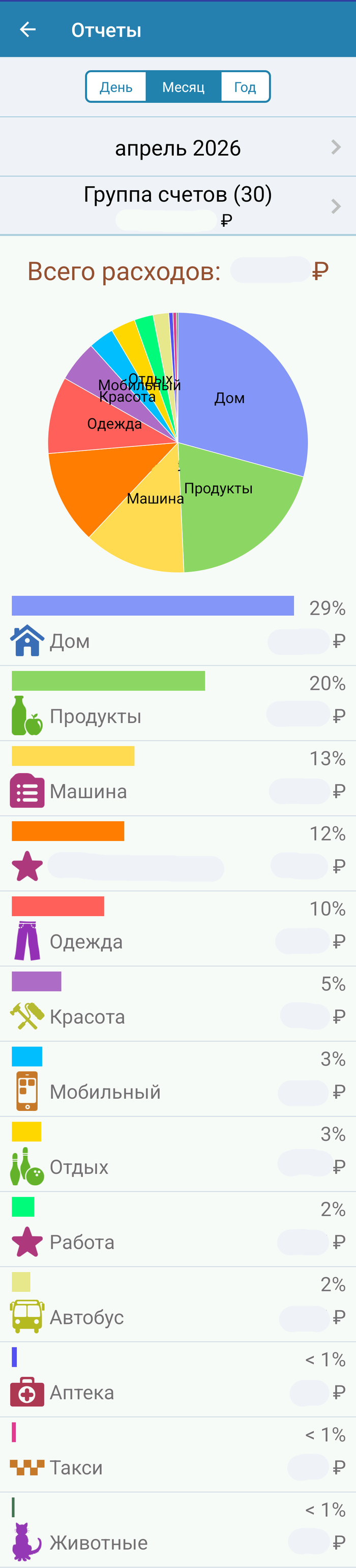

Что по тратам в апреле 2026?

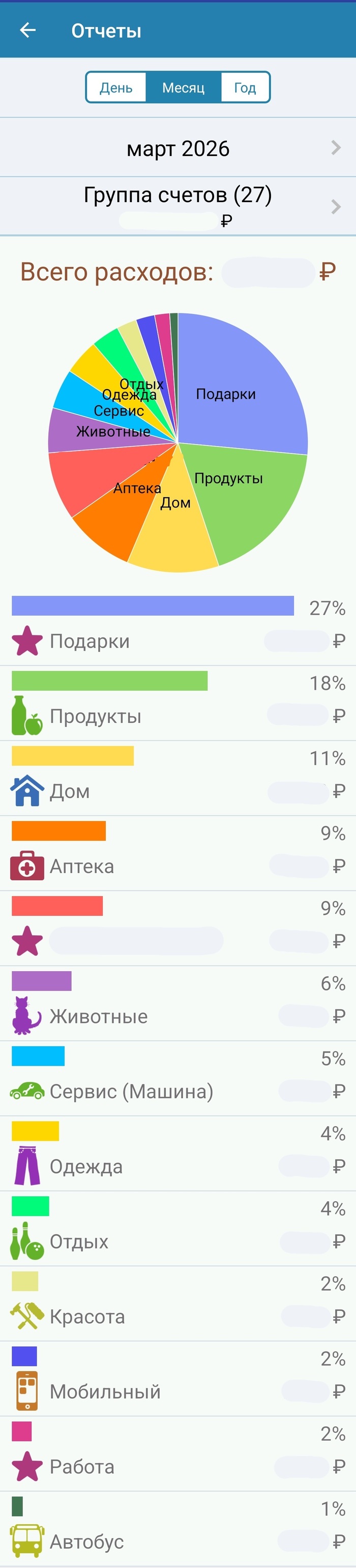

Итоги по тратам за март 2026 года.

Предыдущий месяц здесь.

Напомню, что я веду учёт трат/доходов с конца 2015 года. Про важность этого действия я уже упоминал ранее. Тем не менее, знаю большое количество людей, которые считают, что это им не нужно. Окей, но упомянуть, что это очень облегчает процесс накопления капитала, я считаю важным. Не забуду сказать, что учёт финансов необходим для создания и следования своему ЛФП.

Так же напомню, что я не указываю абсолютных цифр - только относительные значения, выраженные в процентах от общего дохода и от общей суммы трат.

Поехали 😉

Вот так выглядят траты в приложение на телефоны. Суммы трат замазаны мной.

Общие траты в апреле месяце составили 25,3% от доходов, 74,7% удалось сберечь.

Из них:

Работа - 0,6% от суммы дохода или 2,4% в общей структуре трат;

Машина - 3,2% от суммы дохода или 12,7% в общей структуре трат. Обслуживание кондиционера в авто (три года его не обслуживал, пора), сезонная смена колёс, покупка ОСАГО. Со страховкой интересная вещь - вроде коэффициенты (КБМ и КВС), которые используются при расчёте суммы страховки, уменьшаются, а сама страховка растёт в цене. Когда-то мне рассказывали, что страховка с каждым годом при безаварийной езды будет только уменьшаться в цене;

Квартира - 7,4% от суммы дохода или 29% в общей структуре трат. Наконец-то цена за отопление стала более-менее приятной (за март же платили). В эту категорию так же включаю траты на "спецобъекте", в апреле уже начал вливать туда немного средств (пока даже больше не в него, а в дорогу до него). От своих планов превратить тот участок пустой земли в клочок цивилизации не отказываюсь, единственное, что - пока принято решение снизить обороты по некоторым причинам. Единственно, за что переживаю при таком решении - чем дольше откладываю работы, тем дороже они буду в дальнейшем (привет, инфляция);

Мобильная связь - 0,1% от суммы дохода или 3,2% в общей структуре трат;

Красота - 1,3% от суммы дохода или 5,1% в общей структуре трат;

Животные - 0,1% от суммы дохода или 0,2% в общей структуре трат;

Еда - 5,1% от суммы дохода или 20% в общей структуре трат. Траты на еду были значительно меньше. Причина - крупные закупки в марте, подъедали запасы;

Автобус/такси - 0,6% от суммы дохода или 2,4% в общей структуре трат;

Подарки - 0% от суммы дохода или 0% в общей структуре трат. Ух, я уже забыл, что такое бывает;

Отдых - 0,8% от суммы дохода или 3,1% в общей структуре трат;

Аптека - 0,1% от суммы дохода или 0,5% в общей структуре трат;

Налог - 0% от суммы дохода или 0% в общей структуре трат;

Одежда - 2,4% от суммы дохода или 9,6% в общей структуре трат. Два месяца подряд выпадал приятный кэшбек в разных магазинах одежды (в марте 50%, в апреле 30%). Почему бы не воспользоваться возможностью, и не обновить требующий некоторого обновления гардероб?

Блог - 0% от суммы дохода или 0% в общей структуре трат;

Помощь старшим родственникам - 3% от суммы дохода или 11,7% в общей структуре трат. Тут сумма неизменна будет весь год (планирую, что она будет неизменна).

По тратам месяц вышел чуть больше того уровня, к которому я стремлюсь (обслуживание машины + покупка одежды + траты на "спецобъект" сделали своё дело). Доход получился приятным, но это связано с поступлением кучи налоговых вычетов в апреле (в общей сложности их общий размер на двоих получился как моя зп за два месяца).

Оставлю здесь ссылку на свой канал (не Макс). Кто захочет подписаться - добро пожаловать, буду рад. Кто нет - можете напихать мне панамку за ссылку на свой канал, я очень переживаю по этому поводу (нет).