Проверка динамики стоимости квартир через математическое моделирование

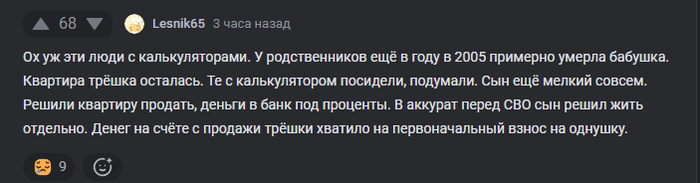

Увидел такой комментарий о динамики стоимости квартир и решил проверить, как дела обстоят на самом деле.

Математическое моделирование ситуации

Исходные условия (2005 год)

В 2005 году средняя стоимость трёхкомнатной квартиры в Москве составляла около 62,410 руб/м². Типовая трёшка площадью 62 м² стоила примерно 3,87 млн рублей (около 134,000 долларов по курсу того времени). Средняя ставка по банковским вкладам в 2005 году составляла 8,2-8,5% годовых.

Динамика вклада (2005-2022)

При размещении 3,87 млн рублей на депозит с реинвестированием процентов, капитал рос следующим образом:

2005: 4,20 млн руб (ставка 8,5%)

2010: 6,43 млн руб (средняя ставка 7,5-8,5%)

2015: 9,40 млн руб (ставки выросли до 10% из-за кризиса)

2020: 12,75 млн руб (ставки упали до 4,5-5%)

2022: 14,39 млн руб (ставка ~8%)

К началу 2022 года вклад вырос в 3,72 раза, что дало эффективную годовую доходность 8,03%.

Стоимость недвижимости (2022 год)

К 2022 году ситуация на рынке недвижимости кардинально изменилась:

Средняя цена квадратного метра выросла до 285,100 руб/м²

Трёхкомнатная квартира (62 м²) стоила ~17,68 млн руб

Однокомнатная квартира (38 м²) стоила ~10,83 млн руб

Накопленных 14,39 млн рублей действительно хватило на покупку однушки (132,9% от её стоимости) или на первоначальный взнос за более дорогое жильё с большим остатком.

Сравнение стратегий

Если бы квартира была сохранена, её стоимость выросла бы до 17,68 млн рублей — на 3,28 млн (22,8%) больше, чем принёс вклад. Недвижимость показала годовую доходность 9,35% против 8,03% по вкладу.

Выводы

Темпы роста цен на недвижимость в Москве (9,35% годовых) превысили доходность банковских вкладов (8,03% годовых), особенно учитывая периоды 2009-2015 и 2018-2022, когда недвижимость росла быстрее инфляции.

Да, слова про первый взнос на однушку - это лукавство, так как за 14,39 млн руб. все-таки можно было купить трешку на вторичке, но ситуация недалека от истины.