Совкомбанк — дно: как я купил залоговый авто, а мне продали воздух с «памяткой», которой нет. Полный разбор мошеннической схемы2

Пикабу, привет. Этот пост будет длинным, но оно того стоит. Если ты хоть раз думал купить залоговое авто у банка, прочти до конца. Потому что то, что творит Совкомбанк, — не просто «неудачный сервис», а продуманная схема развода с финальным аккордом в виде пункта 2.6 и мёртвой «памятки». Меня поимели, и теперь я расскажу, как именно, чтобы ты не наступил на те же грабли.

С чего всё началось: сказочный менеджер Андрей Решил я купить автомобиль — залоговый, у Совкомбанка. Всё официально, думаю, банк — не цыган на рынке. Созвонился с отделом реализации, попал на менеджера Андрея. Вежливый, обходительный, просто ангел в галстуке. Объяснил: машина в залоге, я гашу долг за заёмщика, банк выводит авто из-под обременения, и я счастливый собственник.

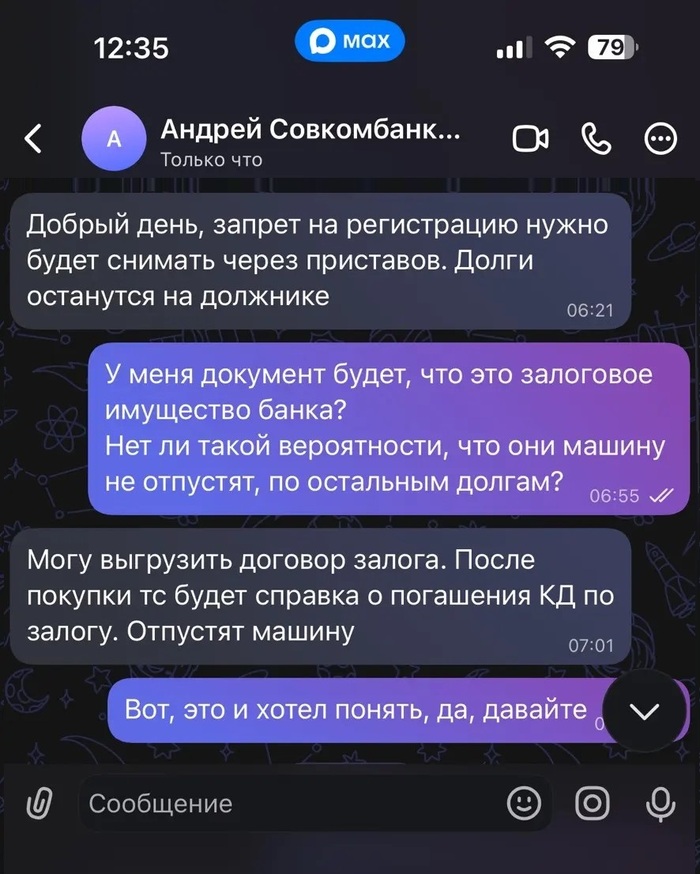

Но я не дурак, сразу спросил: у собственника ведь помимо вашего долга куча других, приставы навесили запреты регистрации. Что с ними? Ответ Андрея (сохранён в скринах, будет в студию): «Добрый день, запрет на регистрацию нужно будет снимать через приставов. Долги останутся на должнике». Я уточнил: «Нет ли вероятности, что машину не отпустят по остальным долгам?» В ответ — ничего внятного, лишь повторы про «приставы снимут, долги на должнике». Я, наивный, как ребёнок в песочнице, поверил. Раз менеджер банка говорит — значит, знает. Я ж ему доверял, как врачу. И вот с этим ощущением «всё решаемо» я внёс деньги. Никакой платёжки на моё имя, никакого подтверждения, что платил именно я. Просто отправил сумму и сел ждать.

Реальность бьёт в лицо. Приставы крутят пальцем у виска Еду в службу судебных приставов. Думаю, сейчас предъявлю договор купли-продажи (составленный, как выяснилось позже, напрямую от должника, а не от банка), и они радостно всё снимут. Ага. Сотрудник ФССП посмотрел на меня как на идиота и сказал дословно: «Вы молодец, что погасили долг перед банком. Но на машине висят требования других кредиторов, и мы не снимем запрет регистрации только на основании вашего договора. Более того, автомобиль может уйти с торгов в счёт чужих долгов. Вы просто подарили деньги Совкомбанку». Они ещё и популярно объяснили, как должна была выглядеть законная процедура:

1. Банк обращает взыскание на залоговое имущество: изымает машину у должника и ставит её на свой баланс.

2. После этого автомобиль становится собственностью банка, и все запреты и ограничения, наложенные на должника, прекращают действие в отношении этого имущества.

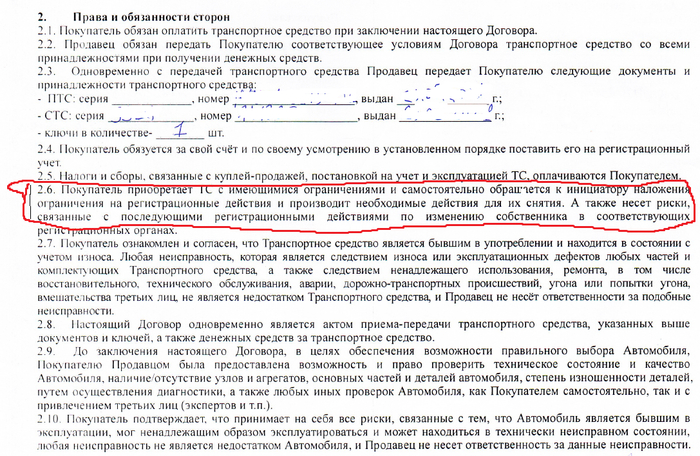

3. И только чистую, освобождённую от чужих долгов машину банк продаёт мне. А что сделал Совкомбанк? Продал мне автомобиль напрямую от должника, оставив на нём всю гирлянду чужих обязательств. И чтобы я не дёргался, в договор зашили пункт 2.6.

Пункт 2.6 — смертельный номер. Приходит ответ банка на мои претензии (орфография сохранена): «Между Заемщиком и покупателем подписан договор купли-продажи, в п. 2.6 которого указано: "Покупатель приобретает транспортное средство с имеющимися ограничениями и самостоятельно обращается к инициатору наложения ограничения на регистрационные действия и производит необходимые действия для их снятия. А также несет риски, связанные с последующими регистрационными действиями..."».

Вы понимаете? Менеджер пел про «приставы снимут, долги на должнике», а в договоре — чёрным по белому: «Ты берёшь машину с любыми ограничениями и сам за них отвечаешь». При этом меня никто не предупредил, что «ограничения» — это не просто технические пометки, а реальные долги перед третьими лицами, из-за которых машину могут забрать. Это классический обман умолчанием (ст. 179 ГК РФ). И банк, как профессиональный участник рынка, не мог не знать о последствиях.

Второй акт цинизма: волшебная «памятка» и совет идти туда, где уже послалиПосле моего гневного поста на www.banki.ru/services/questions-answers/question/1050...

банк присылает новый шедевр: «Вам так же предоставлена памятка по снятию действующих запретов и проекты документов ходатайство и исковое заявление... На основании изложенного, Вам необходимо обратиться в службу судебных приставов, с целью их снятия». Я ответил: — Где памятка? Мне её никто не давал, ни в бумажном, ни в электронном виде. Покажите дату и способ вручения. — К каким приставам? Я уже был там, и они сказали: «Не снимем, машина пойдёт за другие долги, вы лох». Банк просто рисует несуществующую «помощь» и даёт заведомо бессмысленный совет. Это уже не просто разгильдяйство, а системное враньё, чтобы отвязаться.

Схема, которую должен знать каждый

1. Менеджер в чате обещает, что проблема только в залоге банка, а остальное — «техника, приставы снимут». Создаётся ложное чувство безопасности.

2. В договор вшивается пункт 2.6, перекладывающий риски всех чужих долгов на покупателя. Вам не говорят: «Там ещё другие кредиторы, машину реально не отдадут». Умалчивают.

3. На претензию приходит отписка с мифической памяткой и предложением повторить безрезультатный поход к приставам.

4. Когда вы тыкаете банк носом в реальность — игнор. Почему это незаконно и что я теперь делаю По ГК РФ сделка, совершённая под влиянием обмана (в том числе умолчание о важных обстоятельствах), может быть признана судом недействительной.

Я готовлю иски и жалобы. Уже идут обращения в:

— Центральный банк РФ (за введение в заблуждение и недобросовестную практику); — Финансовому уполномоченному (по денежному требованию);

— Прокуратуру (проверка на мошенничество, ст. 159 УК РФ);

— Суд (о признании сделки недействительной и возврате денег + убытки). Кроме того, приставы подтверждают: банк обязан был изъять авто на баланс. А раз этого не сделано, продажа от должника с сохранением чужих обременений — это чистая подстава. Пункт 2.6 в таких обстоятельствах можно признать ничтожным, так как он противоречит сути обеспечительных мер и вводит потребителя в заблуждение.

Совет пикабушникам Если тебе предлагают залоговое авто из Совкомбанка (да и из любого банка): · Не верь ни единому слову менеджера. Их задача — любой ценой спихнуть проблемный актив. · Требуй письменное подтверждение от банка, что автомобиль не обременён никакими другими долгами, кроме их залога. Никаких «устных заверений». · Проверяй авто через базы ФССП и ГИБДД прямо при менеджере. Если висят чужие запреты — знай, их так просто не снимут. · Читай договор с юристом, ищи пункты вроде 2.6. Именно там спрятана бомба. · Если уже вляпался — фиксируй всё, сохраняй переписки, записывай разговоры (по возможности). И сразу готовь досудебные претензии.

Совкомбанк, я к тебе обращаюсь. Вы можете и дальше игнорировать меня и других обманутых. Но репутация, которую вы так старательно поливаете грязью, не отмоется ни одной «памяткой». Каждый пост, каждая жалоба в ЦБ, каждый иск — это гвоздь в крышку гроба доверия. Я не остановлюсь, пока не верну свои деньги или не получу чистую машину. А если придётся, сделаю всё, чтобы ваша «схема 2.6» стала учебным примером на лекциях по защите прав потребителей. Пикабу, спасибо, что дочитали. Плюсы, репосты, комменты — вы знаете, что делать. Если у кого-то есть похожий опыт с Совкомбанком или другими банками — делитесь. Вместе мы сила, способная прищемить хвост любой ушлой конторе.

P.S. Все скрины переписки, ответы банка и договор с пунктом 2.6 прилагаю. Андрей, привет тебе от «лоха», который начал копать.