Без названия

3 поста

3 поста

Согласно Закону № 115-ФЗ (ст.4) банкам запрещено разглашать информацию, полученную в рамках реализации мер Закона 115-ФЗ. По данному вопросу, так же есть разъяснения налоговой (письмо ФНС № СД-4-2/9850@ от 13.07.2021).

Банк имеет право предоставить ПО ЗАПРОСУ налоговой выписки по банковским счетам, информацию об открытии и закрытии счета, остаткам д/с.

Сейчас Сберьанк практикует массовые рассылка запросов сведений и документов к физ.лицам при выявлении признаков ведения предпринимательской деятельности по счету, но они скорее направлена на прекращение осуществления предпринимательской деятельности по счетам физ.лиц, а не на взыскание налогов за предыдущий период.

Однако доначисления налогов и взыскание штрафа ФНС исключать нельзя, но в рамках отдельной процедуры.

Каждый предприниматель тщательно выбирает банк, приемлемый для обслуживания, сравнивая условия и плату. Однако нередко новых клиентов Альфа-Банк подключает каким-то «волшебным» образом к заградительному тарифу «Специальный выбор», который предприниматели не выбирали при заполнении заявки с менеджером.

Несколько наших клиентов столкнулись с аналогичной ситуацией, когда банк уже удержал у одной фирмы более 4 млн руб., а у второй — 650 тыс. руб.

🚩Как это происходило?

Фирма остановила свой выбор на открытии расчётного счёта в Альфа-Банке, заблаговременно выяснив условия обслуживания:

✅какие тарифы доступны;

✅какова плата за обслуживание;

✅есть ли комиссия за зачисление средств;

✅какой процент взимается за списание денег.

В переписке с менеджером банка представители фирмы получают информацию о самых привлекательных тарифах и письменные гарантии отсутствия скрытых комиссий, в том числе за зачисление средств от контрагентов. Предприниматель останавливает свой выбор на самом подходящем для него тарифе.

На следующий день менеджер приезжает в офис, знакомится с учредительными документами, согласовывает тариф и предлагает подписать соглашение об электронном документообороте. Затем отправляет на электронную почту перечень документов для подписания. Среди документов, направленных на почту, банк прописывает тариф не тот, который согласовал клиент с менеджером.

✔Так как банк не всех новых клиентов подключает к заградительному тарифу, то можно предположить, что ИИ банка просто выявляет предпринимателей, у которых есть некий негатив по 115-ФЗ.

Некоторые клиенты замечают изменение тарифа и отказываются подписывать документы. Но есть и те, кто доверился банку — и столкнулся с неприятными последствиями.

______________________________________________________________________________________________________

Клиенты, столкнувшись с единовременным списанием крупных сумм банковской комиссии за зачисление денежных средств, активно начинают выяснять, в чём причина данных платежей, и понимают, что банк подключил их к иному тарифу, отличному от выбранного ими.

На обращение клиентов банк отвечает, что имеет право менять тариф в одностороннем порядке. При этом сменить тариф «Специальный выбор» можно лишь через 6 месяцев и при соблюдении ряда условий:

🛑ежемесячные обороты должны составлять не менее 300 тысяч рублей;

🛑все показатели в «Индикаторе риска» должны быть «зелёными»;

🛑налоговые платежи должны оплачиваться авансом;

🛑не должно быть применения мер на основании Закона № 115-ФЗ.

На досудебные требования банк не реагирует, так что предпринимателям придётся обращаться в суд для защиты своих прав.

🚩Что считают суды, рассматривая законность действий банка?

Казалось бы, ситуация безвыходная. Договор с тарифом «Специальный выбор» подписан клиентом. И проблема клиента в том, что он невнимательно изучил договор. Однако суды придерживаются разных мнений.

При удержании банком крупной суммы комиссии суды зачастую становятся на сторону предпринимателя, считая, что удержанная сумма является неосновательным обогащением. В суде банку придётся доказывать экономическую обоснованность такого списания.

Если же сумма комиссии небольшая, то доказать незаконность действий банка будет сложнее. Суду придётся доказать, что тариф «Специальный выбор» является заградительным и фактически платой за исполнение Закона № 115-ФЗ.

✔Так что, дорогие предприниматели, будьте внимательны при заключении договоров с банками!

1️⃣ Сроки

Обжаловать решение Банка России можно в течение 3 месяцев с момента получения уведомления от МВК или ЦБ об отказе в понижении уровня риска.

❗️Часто клиенты приходят к юристам, когда срок уже пропущен — и без уважительных причин.

2️⃣ Что ЦБ покажет суду

Банк России может предоставить суду данные об IP, устройствах с которых был вход в ДБО, транзакционном поведении не только вашей компании, но и контрагентов. Это необходим ЦБ РФ, чтобы доказать аффилированность, обналичивание, дробление, мнимость сделок и прочее.

3️⃣ Госпошлина

Составляет 50 000 ₽.

Но если доказать неплатежеспособность, можно запросить у суда рассрочку или отсрочку платежа.

4️⃣ Ликвидация

Ликвидация (если её инициировал налоговик) приостанавливается — но только при условии надлежащего уведомления ФНС.

1. 🚨 Наличие негатива у компании или/и у руководящего состава (средний или высокий уровень риска проведения сомнительных операций в системе ЗСК/Светофор; отказы в проведении операций или открытии р/с счета; участник реестра неблагонадежных поставщиков (подрядчиков); банкротство и т.д.);

2. 📉 Низкая налоговая нагрузка — уплата налогов и взносов существенно ниже ~0,9 % от дебетового оборота по счёту;

3. 🚫 Отсутствие выплат зарплаты и НДФЛ, либо их объёмы не соответствуют масштабам деятельности фирмы или занижены;

4. 🔴 Размер фонда оплаты труда ниже прожиточного минимума на одного сотрудника;

5. ⚠️ Уплата НДФЛ без страховых взносов, что может свидетельствовать о серых схемах;

6. 💣 Разрыв НДС: деньги заходят с НДС, списываются без НДС, без соответствующей уплаты налога;

7. 💸 Незначительные остатки на счёте при высоких оборотах — признаки транзита;

8. 📝 Несоответствие назначения платежей профильной хозяйственной деятельности или неинформативные назначения платежей;

9. 🔗 Отсутствие связи между приходными и расходами операциями (отсутствуют "зеркальные" платежи);

10. 💰 Высокий объём снятия наличных: ≥ 30 % от недельного оборота;

11. 🗓️ Регулярное снятие наличных — ежедневно или в срок 3–5 дней после поступления;

12. 💳 Использование нескольких корпоративных карт преимущественно для снятия наличных при отсутствии безналичных расчётов или их незначительности;

13. 💻 Использование сомнительного оборудования и устройств: одинаковые SIM/IP среди разных клиентов, которые имеют значительный негатив по осуществлению сомнительных операций;

14. 👤 Частые переводы денежных средств в адрес физических лиц не связанные с выплатой заработной платы и дивидендами;

Данный перечень сформирован на основании методических рекомендациях Банка России, адресованных кредитным организациям, с целью выявления сомнительных операций.

❗️ Будьте бдительны! Предотвратите блокировку банковского счета бизнеса!

@Goloskokova_N_M

Ситуация, когда банк отказывается закрывать счёт и возвращать деньги, знакома многим. Но знаете ли вы, что в 99% случаев это просто уловки?

Когда банк действительно не может закрыть счёт? Только если средства на счете арестованы судом или приставами. Во всех остальных случаях банк обязан выполнить ваше требование.

Наша история. Недавно мы посетили отделение ВТБ по поручению клиента из Уфы, чтобы закрыть его счета. Банк долгое время утверждал, что клиент не может закрыть дебетовые и накопительные счета, пока у него есть кредит.

Что мы услышали в отделении? - «Доверенность нужно проверять 5 дней»; - «Клиент обслуживается в другом офисе, доступ к карточке закрыт»; - «Необходимо созвониться с офисом, в котором обслуживается клиент»; - «Необходимо созвониться с самим Клиентом».

К нам выходили руководители руководителей … но, к несчастью сотрудников банка, мы знаем права своих клиентов!

Заявление было подано, ведь законных оснований для отказа у банка нет.

Теперь ждём 7 дней — срок, установленный законом для перевода денег клиенту. Заявление о закрытии счета и расторжении договора банковского обслуживания можно написать в произвольной форме или скачать форму банка.

Если не удалось падать заявление в отделение банка, то можно направить его почтой, предварительно заверив у нотариуса и приложить копию паспорта, или обратиться к юристам.

Помните: если вы столкнулись с подобной ситуацией, не ведитесь на уловки. Банк обязан выполнить ваше требование, если нет законных ограничений.

@Goloskokova_N_M

За последние несколько лет, среди налоговых органов участились проверки по "ошибочным" оплатам(переплатам) налогов. Налоговики уже давно были обеспокоены, что вовлечены в схему легализации непрозрачного происхождения денежных средств.

Сложилась интересная судебная практика по обжалованию отказов налогового органа возвращать переплаты «рассеянным» налогоплательщикам:

Например, в деле № А60-13370/2024 налогоплательщик утверждал, что перевёл на единый налоговый счёт денежные средства в размере 1 312 245,20 рублей, из которых сумма в размере 920 000 руб. предполагалась быть оплаченной за налоги в связи с будущими налоговыми обязательствами по сделке с контрагентом. В итоге никакой сделки не было, свою позицию заявитель никакими документами не подтвердил. При подаче заявления о возврате излишне уплаченного налога, налоговая отказалась возвращать данную сумму денег. Вышестоящие налоговые органы, также поддержали решение коллег.

Позиция суда по делу: «Не всякая зачисленная на ЕНС денежная сумма может считаться излишне уплаченным налогом. В данном случае спорную сумму нельзя характеризовать как излишне уплаченный налог, поскольку у заявителя отсутствовала обязанность по уплате налогов в перечисленной сумме на ЕНС, а требуемые к возврату денежные средства не соответствуют его фактическим налоговым обязательствам».

На сегодняшний день дело находится на рассмотрении Верховного суда РФ. Какое решение примет суд, достаточно интересно.

Однако существует и иная практика, когда суд вернул "ошибочно" переведенные налогоплательщиком денежные средства на ЕНС.

Дело № А65-32228/2023. Общество осуществило перевод крупной суммы денег на ЕНС, переплата составила 1,85 млн. рублей. Суд занял сторону заявителя, указав, что налоговые органы не вправе проводить проверки, если у компании нет задолженности по налогам и другим платежам в бюджет. В связи с представленным разъяснением суда, налоговый орган вернул переплату с ЕНС на счет Общества.

Мы можем соглашаться с выводами судов или нет, но, в любом случае, стоит учесть, что суд всё чаще становится на сторону налоговых органов, в связи с чем оспорить ошибочный перевод на ЕНС, заявителю будет с каждым разом всё затруднительнее.

@Goloskokova_N_M

Каждый Клиент Банка, заключая договор с кред. организацией, автоматически соглашается на одностороннее изменение условий договора. И безусловно Банк, при изменении условий, делает комиссии все более "кусающимися".

Пример:

Ответственный бизнесмен, проанализировав рынок банковских услуг, пришел к выводу, что ему по условиям обслуживания больше всего подходит банк "А", так как комиссия на дату заключения договора в 2017 г. на переводы в адрес юр.лиц составляла 2 %. Но постепенно Банк повышал данную комиссию и в 2024 г. она уже составляет 10 %.

Некоторые Тарифные планы:

В 2009 г. Тарифы (договорные условия) Банка ВТБ не предусматривали комиссию за перевод денежных средств со счета юр.лица на счет физ. лица. Однако, в 2024 г. Банк уже удерживает 1% за перевод от 150 тыс руб. до 300 тыс руб. в месяц, 1,7% за перевод от 300 тыс руб. до 2 млн руб. в месяц..., а от 5 млн руб.- 10%.

В 2017 г. условия тарифов Банка Авангард не предусматривали комиссию за выдачу наличных денежных средств. В 2024 г. комиссия за идентичную операцию составляет уже 15 %.

В 2019 г. Тарифы Банка Сбербанк не предусматривали комиссию за перевод средств со счета юр.лица и/или ИП на счета физ.лиц. Однако, в 2024 году, указанная комиссия составляет за переводы от от 300 тыс руб. до 1.5 млн руб.-1,7 %, от 1,5 млн руб. до 5 млн руб.-3,5 %, от 5 млн руб.-4%.

Коллегия ВС РФ в своем определении от ноября 2023 года (№310-ЭС23-14161) обозначила следующее:

"при осуществлении права на изменение в одностороннем порядке условий, касающихся комиссионного вознаграждения по операциям, кредитная организация не должна вводить комиссионное вознаграждение, которое в силу значительного своего размера начинает препятствовать совершению клиентами банка экономически обоснованных операций по счетам, то есть приобретать заградительный характер".

Судьи ВС РФ подчеркнули, что суды имеют право контролировать соблюдение одностороннего изменения условий договора, исходя из принципов разумности и добросовестности. В следствии данного контроля коллегия пришла к выводу, что комиссия Банка ВТБ, которая составила 1 300 000 руб. (10 %) имеет заградительный характер, что приравнивается к неосновательному обогащению.

Подведем итоги:

- Банк имеет право изменять в одностороннем порядке условия договора;

- Изменение условий договора со стороны банка должно быть разумным и обоснованным;

- Если Клиент считает, что комиссия, удержанная банком, имеет заградительный характер, то он имеет право обратиться в суд;

- Суд в случае выявление "очевидных признаков введенного в одностороннем порядке заградительного тарифа" имеет право признать удержанные банком денежные средства неосновательным обогащением.

@Goloskokova_N_M

Ранее банк уже был замечен за незаконным удержанием комиссии:

- до 5 % от операции по зачислению денежных средств с иного банка в связи с закрытием расчётного счёта,

- 30 000 р. за принятие платежного поручения или заявления о закрытии счета в бумажном виде в отделении банка после блокировки дистанционного обслуживания.

Незаконность этих комиссий была доказана в Арбитражном суде Костромской области.

Однако теперь банк, решил, что этих комиссий недостаточно - необходимы более радикальные меры в борьбе со своими клиентами с обналом и, прикрываясь исполнением Закона 115-ФЗ, ввел поистине драконовский штраф.

Согласно новым тарифам, если клиент не ответил на запрос банка о предоставлении сведений и документов, направленный кредитной организацией в рамках исполнения Закона №115-ФЗ, или же банку не понравились документы, предоставленные клиентом, он имеет право удержать ШТРАФ в размере 15% от ВСЕЙ суммы денежных средств, которые находятся на р/с Клиента .

К примеру, если у клиента 10 млн. на счёте, то банк заберёт себе 1,5 млн. Математика проста.

Интересно, запросы документов будут как-то связаны с накопившейся приличной суммой на счёте клиента? Видимо, под конец года у сотрудников Модульбанка на горизонте виднеются хорошие премии.

К другим изменениям условий обслуживания:

- при расторжении договора эквайринга по инициативе кредитной организации, в следствии непредоставления или неполного предоставления комплекта документов по запросу банка, последний вправе взыскать комиссию в размере 25 000 руб.

Будет ли взиматься данная комиссия дополнительно к 15 % или сотрудник банка по настроению будет выбирать, какую комиссию применить к клиенту - неизвестно.

- если юр.лицо не сообщит о смене юр.адреса, банк вправе удержать комиссию в размере остатка денежных средств на всех счетах клиента на дату списания суммы неустойки, но не выше 25 000 руб.

Любые штрафы, которые банки удерживают, прикрываясь исполнением Закона 115-ФЗ, противоречат законодательству РФ.

Если из-за 25 000 р. никто судится не пойдет, то применение штрафа в размере 15% от суммы на счете для большинства клиентов будет значительной суммой. Скоро Арбитражный суд Костромской области будет переполнен исками к Модульбанку.

Позиция суда:

Определение ВС РФ№ 305-ЭС24-5195 по делу № А40-56514/2023, в котором суд установил, что банк не имеет права взимать с клиента вознаграждение в виде штрафа за непредставление запрошенной информации.

@Goloskokova_N_M

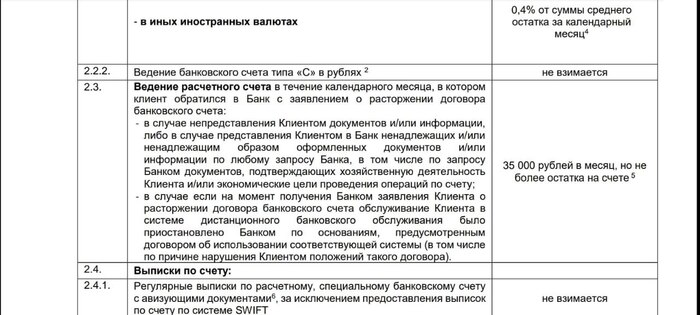

Росбанк при отключении клиент-банка или непредставления документов, в том числе представления документов, которые не устраивают банк, удерживает у клиента со счета 35 т.р. при закрытии счета.

@Goloskokova_N_M

https://spr-rus.ru/

+7 991 963-16-13

Фото из Тарифов Росбанка прилагается.