Как вам такой диван?3

Вот он на Али, взято с телеги Интересный Маркетплейс, там много интересного

Реклама: АЛИБАБА КОМ (РУ) ИНН 7703380158

Вот он на Али, взято с телеги Интересный Маркетплейс, там много интересного

Реклама: АЛИБАБА КОМ (РУ) ИНН 7703380158

Вот он на Али, взято с телеги Интересный Маркетплейс, там много интересного

Реклама: АЛИБАБА КОМ (РУ) ИНН 7703380158

Прочитал начало, сразу возникла мысль - это слезы тупого менеджера/продавана который полез в производство.

А оно оказывается это сказка от продавцов программы. Которые вообще ни в рекламе, ни в продажах, ни в производстве не секут. Большой менеджер сказал маленькому рекламируя, продавай, маленький сказал "ку" и побрел рожать в муках результат.

Результат на лицо.

Я живу в маленьком городе в Сибири и занимаюсь мебелью. Сейчас у меня четыре шоурума в городе, и я решил, что пора расти и открывать свое производство. Но все оказалось сложнее, чем кажется.

В статье решил разобрать проблему расчета себестоимости. Оказалось, что иногда при хорошем обороте прибыль может не расти, а выгодные товары приносить убытки. Расскажу на примере моего производства.

Это мои первые шаги в мебельном бизнесе

В мебельном бизнесе я уже 12 лет. Как сейчас помню, с каким трепетом открывал свой первый скромный шоурум. Первый шоурум приносил стабильный доход, и я решил: нужно двигаться дальше. Открыл второй, потом третий…

Наш городок хоть и уютный, но не резиновый. Открывать четвертый шоурум казалось рискованным – рынок мог просто не выдержать. Я задумался о масштабировании. Вечерами поглощал видеоролики про бизнес-стратегии и торговлю.

Рынок сбыта для производства оказался рядом. В нашем городе активно идет строительство коттеджных поселков. Договорился поставлять мебель компаниям, которые занимаются обустройством домов и коттеджей.

Когда решил масштабироваться и открыть производство, понял – нужно многое менять. Больший масштаб требует другого подхода в расчетах. Решил разобраться с расчетом себестоимости при больших объемах производства. За решением проблемы стал шерстить интернет вдоль и поперек.

В интернете много методов расчета себестоимости: ФИФО, АВС, Direct costing, ТОС. Важно выбрать подходящий для своего масштаба.

В этой статье – четыре распространенные ошибки в расчете себестоимости, с которыми я столкнулся. Расскажу, почему традиционные методы могут быть неточными и покажу, как считать правильно, с примерами расчетов для малого и среднего производственного бизнеса.

Проблема: У меня большой цех с дорогим оборудованием. Когда я делю аренду, зарплату мастеров и коммуналку на всю продукцию поровну, получается, что простые полки и сложные кухни несут одинаковые затраты.

Наступил на жабу - положение требовало. Купил мощный станок

Если я буду использовать традиционный метод подсчета, когда затраты делю на всю продукцию, то получается, что в себестоимость конкретного продукта не входит реальная сумма затрат на его производство.

Вот, например:Постоянные расходы цеха — это те, которые не зависят от объема производства — у нас зарплаты мастерам и аренда.

Зп мастера — 420 000₽

Аренда — 180 000₽

Итого: 600 000₽

Допустим в месяц я произвожу 60 изделий, делим затраты на изделия:

600 000₽ / 60 штук = 10 000₽ - это та сумма, которую я буду “размазывать” на всю продукцию.

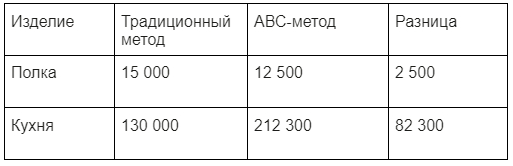

Получается, на полку уходит 5 000₽ на материалы и 10 000₽ затрат цеха — итого 15 000₽. А на кухню 120 000₽ материалов и те же 10 000₽ затрат цеха — итого 130 000₽.

Ну бред какой-то! Полку за два часа делаем, а кухню — за 3 дня, а затраты по традиционному методу одинаковые?

Нужна такая система подсчета, которая бы учитывала затраты непосредственно на изделие. Стал искать адекватную систему в интернете.

Нарыл другой метод под названием Activity-based costing или коротко АВС. По русски переводится как “расчет затрат на основе деятельности”. Это метод расчета себестоимости учитывает реальное потребление ресурсов. Главный принцип в том, что затраты нужно распределить пропорционально использованию ресурсов.

Вместо того чтобы просто делить все затраты поровну, смотрим как каждое изделие реально использует ресурсы цеха.

Для этого будем использовать формулу:

АВС = Общая сумма затрат / Единицу ресурсов

Считаем общую сумму затрат за месяц:

Зп мастера — 420 000₽

Аренда цеха — 180 000₽

Итого: 600 000₽

Выявляю ресурсы, которые были реально задействованы при производстве:

для полки - 2 часа и участок в 3 % от общей площади цеха в 400 кв.м

для кухни - 3 рабочих дня и половина цеха.

Рассчитаем себестоимость производства для каждого изделия по формуле АВС:

Полка:

Зарплату мастерам за час считаю так: 420 000₽ / 176 рабочих часов за месяц

Стоимость часа: 2 300₽

Аренду площади считаю так: 180 000₽ / 3%

Стоимость аренды: 5 400₽

Итого себестоимость, которая включает материалы, зарплату и аренду = 5 000₽+2 300₽+ 5 400₽ = 12 500₽

Кухня:

Стоимость часа работы мастеров не изменяется - 2 300₽.

Аренда площади: 180 000₽ / 50%

Стоимость аренды: 90 000₽

Итого себестоимость вместе с материалами: 120 000₽ + 2 300₽ + 90 000₽ = 21 2300₽

Сравним результаты:

При традиционном подходе себестоимость кухни оказалась ниже на 82 300₽, а полки - выше на 2500₽.

Искажение в подсчетах из-за того, что традиционный метод не учитывает реальные затраты ресурсов на производство каждого изделия.

ABC-метод поможет правильно оценивать себестоимость разных товаров, и установить цену. Помните, что для применения метода нужно точно учитывать ресурсы.

Метод АВС не нужно внедрять в:

массовое производство однотипной продукции, где один основной процесс

небольшие розничные магазины, где простая структура затрат

автомойки, прачечные с одной основной услугой с однотипными операциями.

Для такого бизнеса лучше использовать старое-доброе распределение ресурсов на всю продукцию поровну.

Отмечу, что у метода есть свои минусы: нужно лезть в каждую мелочь и цифру, анализировать каждую операцию. Это долгий процесс и не у всех есть желание разбираться, но если нужно подсчитать быстро, то расскажу про другой метод.

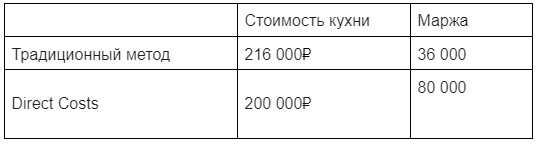

Ситуация: Клиент на пороге, а вы не знаете, какую цену ему предложить за кухню. В традиционном варианте прикидываю цену, отталкиваюсь от стоимости материалов т.е. от 120 000₽:

Работа мастеров (30%): 120 000₽ × 0,3 = 36 000₽

Накладные расходы (20%): 120 000₽ × 0,2 = 24 000₽

Желаемая прибыль (30%): 120 000₽ × 0,3 = 36 000₽

Итоговая цена: 120 000₽ + 36 000₽ + 24 000₽ + 36 000₽ = 216 000₽

Современный метод быстрого подсчета себестоимости называется Direct costing. Переводится как «прямые затраты». Итак, считаем только прямые затраты.

Исходные данные:

Постоянные затраты в месяц: 600 000₽

Цена для кухни: 200 000₽

Затраты на материалы для кухни: 120 000₽

Для расчета нужно знать маржинальный доход, т.е. деньги, которые ты "накинул" сверху на себестоимость, чтобы заработать. Вычисляется так: цена на кухню - затраты на материалы для кухни.

Метод Direct Costs предлагает найти точку безубыточности. Она показывает, сколько товара нужно продать, чтоб покрыть все затраты.

Точка безубыточности = постоянные затраты / маржа.

Точка безубыточности = 600 000₽ / (200 000₽ - 120 000₽) = 7,5 кухонь

Маржа здесь - 80 000₽.

Это значит, что нужно продать 7,5 кухонь в месяц, чтобы покрыть все затраты. Каждая следующая кухня будет приносить 80 000₽ маржи.

Сравним подсчеты по методам

Разница в стоимости составила - 16 000₽

Помните, что методы лучше использовать, только когда нужно очень быстро прикинуть, выгоду, и когда ты точно знаешь, что твои постоянные расходы уже покрываются другими заказами. Здесь можно выиграть время, но не стоит забывать, что оба этих расчеты не точны. Лучше не использовать их в долгосрочных планах.

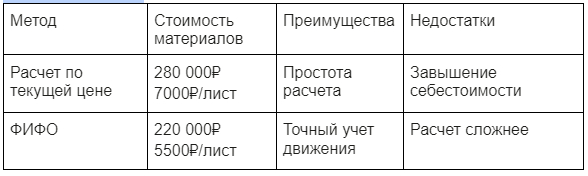

Проблема. Цены на материалы постоянно растут. ЛДСП, которую я купил в январе, стоила 5 000₽ за лист, а в марте уже 7 000₽. Когда делаю расчет заказа, понимаю, что цена завышена.

Кухни для коттеджей делаем из ЛДСП. Получается вот так

Судите сами: для изготовления кухни требуется 40 листов ЛДСП. При подсчете затраты материалов 7 000₽ х 40 = 280 000 ₽. - это себестоимость кухни по текущей цене. При таком расчете цена кухни становится не привлекательной для покупателя.

Расчет не учитывает реальную стоимость закупки. Когда собирал кухню, то брал остатки ЛДСП со склада.

20 листов по 5000 ₽ покупал в январе

20 листов по 6000 ₽ покупал в феврале

От этого зависит и цена продукта для клиента, и моя выгода. Какую цену материала брать за основу.

Подсчет решил сделать по методу ФИФО или FIFO — first in, first out «первым вошел — первым вышел». Буду определять стоимость товара исходя из цены остатков из самой старой поставки.

Самая старая поставка - январская: 20 листов по 5000 ₽/лист = 100 000 ₽. Затем учитываю листы из февральской поставки: 20 листов по 6000 ₽/лист = 120 000 ₽

Общая себестоимость 40 листов ЛДСП для кухни: 100 000 ₽ + 120 000 ₽ = 220 000 ₽

Себестоимость одного листа ЛДСП для этого заказа: 220 000 ₽ / 40 листов = 5 500 ₽/лист.

Сравним подсчеты

Если считать по текущей цене, то материалы для кухни обходятся высоко, по себестоимости. Но если посчитать листы со склада по старой цене, то получается, что себестоимость кухни ниже на 40 000₽.

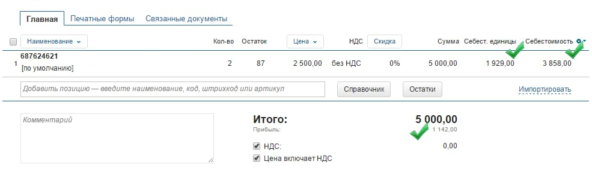

Использую МойСклад. Вношу данные о поставках: количество листов ЛДСП и цену закупки. Когда оформляю продажу, программа сама считает себестоимость по методу ФИФО — берет цены из самых старых поставок.

В отгрузках сразу вижу себестоимость каждого изделия. Та же кухня: не 280 000₽, а 220 000₽.

Чтобы видеть точную себестоимость, соблюдаю два правила. Первое — всегда создаю документ приемки материалов до того, как оформляю продажу готового изделия. Второе — указываю в приемке не только цену материалов, но и накладные расходы на доставку. Эти расходы программа равномерно распределяет на все материалы в поставке.

Учет накладных расходов

В документах "Отгрузки" сразу вижу себестоимость каждого изделия и прибыль от продажи. Программа показывает, из каких поставок взяты материалы и по какой цене.

Подсчет себестоимости

Если продаю несколько одинаковых изделий из разных партий материала, МойСклад автоматически считает среднюю себестоимость единицы продукции.

Подсчет по ФИФО не работает при условиях:

производство мебели под заказ, когда материалы закупаются под конкретный заказ, IT-услуги, где вообще нет материальных запасов

строительные компании с поставкой "точно в срок", где материалы сразу идут в работу и закупаются под конкретный объект

в бизнесе где движение запасов не является ключевым фактором формирования себестоимости

"Что-то здесь не так" — эта мысль не давала мне покоя. Я научился считать себестоимость разными способами, но реальные затраты все равно оказывались выше расчетных. Причем с ростом количества заказов разрыв между расчетами и реальностью только увеличивался.

Сверил цифры за три месяца:

Месяц с 3 заказами:

По расчетам себестоимость кухни: 170 000₽

По факту в отчете: 170 000₽

Работали спокойно, все успевали в срок

Месяц с 5 заказами:

По расчетам себестоимость кухни: 170 000₽

По факту в отчете: 190 000₽

Начались авралы, делали сверхурочно

Минус 20 000₽ на каждой кухне

Месяц с 7 заказами:

По расчетам себестоимость кухни: 170 000₽

По факту в отчете: 210 000₽

Постоянные авралы, много брака, срывали сроки

Теряем уже 40 000₽ на каждой кухне

В поисках ответа наткнулся на книги Голдратта про теорию ограничений или ТОС. По ТОС: в любой системе есть ограничение, которое определяет ее максимальную производительность. Это как бутылочное горлышко — сколько бы воды ни лили сверху, больше чем позволяет узкое место не прольется.

ABC-анализ показал распределение всех ресурсов цеха — времени, площади, работы оборудования. А Direct costing четко выявил, что кухни в разы выгоднее полок.

Я понял: хочу делать больше кухонь, но почему-то не могу. Стал смотреть на цифры внимательнее и увидел: все операции укладываются в график, кроме распилов. Станок просто не успевает обработать больше заказов — вот оно, главное ограничение.

Но найти "бутылочное горлышко" — только первый шаг. По ТОС нужно выжать максимум из того, что есть.

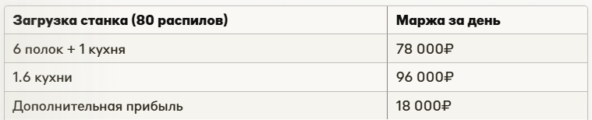

Посчитал текущую загрузку станка — 80 распилов в день:

6 полок (30 распилов) и 1 кухня (50 распилов)

От полок получаю: 6 × 15 000₽ = 90 000₽

От кухни получаю: 1 × 150 000₽ = 150 000₽

Общая выручка: 240 000₽ в день

А что если те же 80 распилов пустить только на кухни? На одну кухню нужно 50 распилов, значит сделаем 1.6 кухни: 1.6 кухни × 150 000₽ = 240 000₽ выручки.

Выручка одинаковая, но маржа разная:

С полок получаю 20% = 18 000₽ с шести штук

С кухонь получаю 40% = 96 000₽ с полутора штук

Получается, используя станок только для кухонь, можно заработать на 18 000₽ в день больше. И это без дополнительных вложений — просто по-другому используя то же самое "бутылочное горлышко".

Теперь я понял: правильный расчет себестоимости помог найти настоящую проблему, а теория ограничений подсказала, как её решать системно. Начал с того, что сфокусировался на производстве кухонь. Следующий шаг — оптимизация работы станка или покупка нового оборудования. Но это уже другая история.

Правильный расчет себестоимости помогает увидеть реальные проблемы в бизнесе. В моем случае это показало, что дело не в ценах или конкуренции, а в неэффективном использовании оборудования.

ABC-метод: когда производите разные товары с разным временем изготовления. Например, и кухни, и полки.

ФИФО: при частом изменении цен на материалы и большом складе.

Direct costing: для быстрой оценки выгодности нового заказа.

Теория ограничений: когда оборудование или другие ресурсы не справляются с объемом заказов.

Запишите все расходы за последние 3 месяца

Разделите их на постоянные (аренда, зарплаты) и переменные (материалы)

Посчитайте время изготовления каждого изделия

Измерьте производительность ключевого оборудования

Выберите один продукт и посчитайте его себестоимость новым методом

Сравните результаты со старым способом расчета

Если разница существенная – разберитесь в причинах

Переходите к следующему продукту

Установите складскую программу (например, МойСклад) для контроля материалов

Ведите учет рабочего времени на каждое изделие

Фиксируйте загрузку оборудования

Сравнивайте плановую и фактическую себестоимость

После всех подсчетов себестоимости хотя бы понятно, почему деньги не сходились. Конечно, точный учет каждой минуты и квадратного метра - это морока, но зато я теперь вижу реальную картину своего производства.

Ладно, с этой головной болью разобрался. Теперь хоть знаю, за что брать деньги с клиентов. Пойду дальше свои производственные грабли собирать - их там еще много осталось.

ДИСКЛЕЙМЕР: Все действующие лица и события вымышлены. Любые совпадения с реальными людьми — случайность.

Мы ведем блог для малого бизнеса. Рассказываем новости для предпринимателей, ошибки и лайфхаки в учете, инструменты продвижения, обновления сервиса МойСклад.

Реклама ООО «Логнекс». ИНН: 7736570901. Erid: 2SDnjdWcHcL

на Али, на Яндекс Маркете, взято с телеги Интересный Маркетплейс, там много интересного

Реклама: АЛИБАБА КОМ (РУ) ИНН 7703380158

Вот он на Али, взято с телеги Интересный Маркетплейс, там много интересного

Реклама: АЛИБАБА КОМ (РУ) ИНН 7703380158

Последние пару лет ИИ на производстве стал чем‑то вроде обязательного пункта повестки. Про него говорят собственники, его ждут от команд, его упоминают в стратегиях «на будущее». Часто – с молчаливым ожиданием, что ИИ сам по себе наведет порядок: ускорит процессы, сократит ручной труд, сделает бизнес более управляемым.

На практике этого почти никогда не происходит. ИИ не является универсальным решением и уж точно не становится точкой входа в изменения. Более того, если внедрять его без понимания, какие именно проблемы он должен решать, он лишь добавляет новый слой сложности.

Эта статья – о том, как на самом деле выглядит работа с ИИ на производстве. Не как модный эксперимент, а как управленческий подход. Мы разберем один реальный производственный кейс и покажем, почему ИИ начинает работать только тогда, когда перестает быть самоцелью.

Ко мне в телеграм-канал пришел собственник крупного мебельного производства. Бизнес уже зрелый: серийный выпуск, несколько цехов, собственное конструкторское бюро, финансовый и коммерческий блоки, активные продажи через разные каналы. Производство загружено, заказов хватает, компания продолжает расти.

Разговор начался с осторожным интересом и сомнением:

«Давайте подумаем, где мы можем внедрить ИИ, чтобы он дал результат».

За этой формулировкой стояло вполне понятное состояние. С одной стороны – ощущение, что бизнес упирается в потолок эффективности. С другой – непонимание, за что именно хвататься.

На старте ни собственник, ни команда не могли четко сформулировать:

– какие конкретные проблемы должен решить ИИ;

– где компания реально теряет деньги или время;

– какие решения сейчас принимаются скорее «по опыту», чем на основе системы.

При этом внутреннее напряжение уже накапливалось. Много ручных операций. Сильная зависимость от отдельных людей и их экспертизы. Разные подразделения опираются на разные цифры. Эффект от изменений часто становится понятен слишком поздно – когда что-то исправлять уже дорого или сложно.

В такой точке ИИ выглядит почти спасением. «Он же должен уметь считать, подсказывать, автоматизировать». Именно с этим ощущением клиент и пришел.

Тогда мы предложили начать не с поиска ИИ‑инструментов, а с более приземленного вопроса: какая цифровая стратегия вообще имеет смысл для этого бизнеса, исходя из его реальных процессов и целей.

На старте кажется, что все и так понятно: где‑то много ручного труда, где‑то не хватает прозрачности, где‑то люди перегружены. Хочется сразу идти в решения.

Но в реальности у каждого блока своя картина происходящего. Производство видит одни узкие места. Финансы – другие. Коммерция – третьи. Если в этот момент начинать внедрять ИИ точечно, под запрос одного отдела, результат почти всегда получается локальным и плохо масштабируемым.

Поэтому в этом проекте мы принципиально не начинали с технологий.

По сути, именно на этом этапе и начинает складываться цифровая стратегия – не как документ и не как план внедрения технологий, а как общее понимание того, какие изменения действительно нужны бизнесу и в каком порядке.

Первым шагом стали разговоры с руководителями всех ключевых блоков: производства, финансов, КБ, коммерции, логистики. Не презентации и не сбор идей «что можно автоматизировать», а подробный разбор реальной управленческой рутины.

Мы спрашивали:

– какие решения вы принимаете регулярно;

– где уходит больше всего ручного времени;

– в каких местах вы понимаете результат слишком поздно;

– где бизнес держится не на системе, а на конкретных людях.

Эти разговоры быстро показали: запрос на ИИ – это следствие, а не причина. Основные проблемы лежат в несогласованных данных, ручных пересчетах, разрывах между подразделениями.

После интервью мы поехали на производство. Это был важный этап: часть проблем, которые в разговорах звучали абстрактно, в цехах и на складе оказывались вполне осязаемыми узкими местами.

Дальше мы собрали собственника и всю управленческую команду на стратегическую сессию. Цель была не в том, чтобы придумать решения, а в том, чтобы впервые посмотреть на проблемное поле целиком – одной командой. Проговорить, подтвердить, приоритизировать и соотнести с тем, каким бизнес должен стать через несколько лет.

Именно здесь обычно и становится понятно, зачем вообще нужны такие сессии, если «и так все ясно». Пока проблемы не названы и не согласованы вместе, любые технологии лечат симптомы, а не причины.

По итогам сессии команда неожиданно поймала себя на странном ощущении. Они шли на встречу с ожиданием, что два часа будут говорить про ИИ – возможности, инструменты, «фокусы». А вместо этого почти все время ушло на спокойный и местами даже нудный разбор узких мест компании: где решения принимаются вручную, где данные не сходятся, где бизнес держится на людях, а не на системе. В этот момент стало особенно ясно, что проблема была не в отсутствии ИИ, а в отсутствии общей картины.

Когда проблемное поле было согласовано, а приоритеты расставлены, разговор про ИИ резко изменился. Он перестал быть абстрактным и стал прикладным.

Выяснилось, что значительная часть проблем вообще не требует ИИ. Где-то достаточно упростить процесс. Где-то – договориться о единых правилах расчета. Где-то – убрать ручные исключения.

ИИ появился только в тех точках, где:

– есть повторяющаяся операция;

– задействовано несколько человек;

– цена ошибки ощутима;

– автоматизация дает понятный экономический эффект.

Один из таких примеров – склад.

На складе несколько сотрудников занимались исключительно ручной проверкой отгрузок. Погрузчик подъезжает, человек сканирует каждую упаковку, сверяет позиции с отгрузочным заданием и только после этого дает разрешение на загрузку. Процесс рабочий, но полностью завязанный на внимательность людей и плохо масштабируемый.

В этом месте мы предложили использование компьютерного зрения: камера фиксирует зону отгрузки, система автоматически считывает штрихкоды с упаковок, сопоставляет их с заданием в учетной системе и дает сигнал – можно грузить или нет. Человеку не нужно ходить и проверять каждую позицию вручную.

Эффект здесь легко считается: меньше ручного труда, меньше ошибок, высвобождение людей под другие задачи. Именно в таких местах ИИ начинает работать как инструмент эффективности, а не как модная надстройка.

Важно, что в других блоках ИИ сознательно не внедряли. Потому что сначала нужно было привести в порядок данные, логику расчетов и саму управленческую модель. Без этого любые «умные» инструменты не дали бы устойчивого результата.

После подобных историй часто возникает желание повторить: «значит, нам тоже нужен ИИ».

Но здесь важно быть честными. ИИ не станет волшебной палочкой, если:

– процессы нестабильны;

– данные противоречат друг другу;

– решения все равно принимаются по ощущениям;

– бизнес не понимает, какие проблемы для него критичны.

В такой ситуации ИИ либо не даст эффекта, либо создаст новые точки сложности.

Рабочий подход почти всегда начинается не с технологий, а с управления:

Понять, какие решения в бизнесе реально влияют на деньги.

Разобраться, где эти решения принимаются вслепую или с запозданием.

Навести порядок в процессах и данных.

И только потом использовать ИИ – там, где он дает измеримый результат.

Именно такой подход мы и называем цифровой стратегией.

ИИ не делает бизнес управляемым сам по себе. Он лишь усиливает то, что в компании уже есть – процессы, данные, логику принятия решений.

Поэтому цифровая стратегия – это не просто выбор технологий. Это честный разговор о том, как компания принимает решения и где она теряет эффективность. Иногда в этом разговоре ИИ оказывается полезным инструментом. Иногда – нет. И это нормально.

Мы регулярно видим, что самый большой эффект дает не сам ИИ, а работа, которая ему предшествует: разбор управленческих узких мест, согласование приоритетов, наведение порядка в данных и процессах.

Если вам сейчас тоже кажется, что «ИИ вроде бы нужен, но непонятно зачем и куда», возможно, стоит начать не с технологий, а с этого разговора.