Немного о деньгах и работе

Зарплата не выросла, а цены летят вверх: как выживать в новых реалиях? 💸 Поделитесь лайфхаками экономии и увеличения дохода.

Зарплата не выросла, а цены летят вверх: как выживать в новых реалиях? 💸 Поделитесь лайфхаками экономии и увеличения дохода.

Коллега-инвестор, из нашего замечательного инвестиционного чата (который порой, правда, больше напоминает винотеку) попросил высказать своё видение того, как мог бы выглядеть сейчас портфель на 1400000 рублей.

Если я правильно понял, именно такой суммой он располагает после покупки дома своей мечты, для которой пришлось пустить под нож, свой прошлый ИИС, собираемый много лет.

Сразу, дежурно, оговорюсь, что инвестировать нужно начинать лишь тогда, когда закрыты все долги (ну может быть помимо ипотеки), накоплена подушка безопасности, и вкладывать стоит те деньги, которые не боишься потерять, и не понадобятся тебе прям завтра.

Итак, сегодня я календарь перевернул и снова третье сентября 2025 года, с учетом имеющейся на данный момент информации, формирую портфель из акций российских публичных компаний:

Лукойл

Роснефть

Транснефть-п

Сбербанк

Фосагро

Новатэк

Татнефть-п

Сургутнефтегаз-п

Газпром нефть

Банк СПБ

Яндекс

Т-технологии

Хэдхантер

Инарктика

Черкизово

Россети Центр

Россети ЦП

Россети Московский регион

Россети Ленэнерго-п

Магнит

ИКС5

НМТП

ММК

Русагро

Норникель

Газпром

ФСК Россети

Ростелеком-п

Получился довольно длинный список, но не зная горизонтов планирования, толерантности к риску и множества других нюансов, по другому и не получится. Список разбит на три блока: первый - это то что я бы назвал ядром портфеля, второй, там тоже скорее основа, но уже есть нюансы. Ну а третий, это скорее список на перспективу, если вдруг захочется добавить в портфель нотку авантюризма.

Именно в третий блок, можно было бы написать ещё довольно много компаний, но я решил не увлекаться. Возможно даже, он и вовсе не нужен большинству инвесторов...

В общем, свое видение изложил, разумеется не является инвестиционной рекомендацией, а вот обсуждения и язвительные комментарии, всегда приветствуются. Желательно по принципу: "Отвергаешь - предлагай!".

03.09.2025 Станислав Райт — Русский Инвестор

Сегодня нашла кошечку с абсцессом

повезла в клинику на зачистку

Очень худая, видимо голодала , болела

Друзья, сегодня расскажу о человеке, который перевернул российский ритейл с ног на голову и построил империю на простых и понятных принципах. Встречайте — Сергей Галицкий, отец-основатель сети «Магнит» и человек, который доказал: зарабатывать можно не только в Москве.

Сергей Николаевич Арутюнян, фамилия Галицкого до женитьбы (да, бывает и так), родился 14 августа 1967 года в небольшом поселке Лазаревское возле Сочи. До 14 лет занимался футболом, но когда понял, что высоких спортивных достижений добиться не получится, решил полностью сменить увлечение и начал заниматься шахматами, где неплохо себя показал (за два года выполнил норматив мастера спорта, а позже стал чемпионом Сочи). Представляете, какой это полезный навык — просчитывать ходы на много шагов вперед? Особенно когда речь идет не о ферзях и ладьях, а о тысячах магазинов и миллиардах оборота.

Но первые бизнес-шаги Сергея были гораздо прозаичнее шахматных комбинаций. Парень собирал фундук, сдавал его перекупщикам и таким образом заработал свои первые деньги. Казалось бы, ну что такого? Однако именно этот опыт заложил основу его будущей философии: каждая копейка важна, а упорство и труд всегда окупаются.

После школы Сергей отслужил в армии (1985–1987), получив там мощную дозу дисциплины. Затем поступил на экономфак Кубанского госуниверситета. Наш герой не был обычным студентом, который просто ходил на пары и сдавал зачёты. Уже тогда он проявлял удивительную деловую хватку. На третьем курсе Галицкий написал аналитическую статью для журнала «Финансы и кредит», которая произвела фурор. Руководитель местного банка, прочитав её, был настолько впечатлён, что предложил Сергею работу. Чем же будущий миллиардер так удивил читателей?

➖Необычный автор: Статья была написана молодым студентом третьего курса Кубанского университета, что само по себе было редкостью. Обычно такие серьёзные публикации выходили от признанных экспертов и специалистов.

➖Глубокий анализ: Несмотря на юный возраст, Сергей продемонстрировал глубокое понимание финансовых процессов и ликвидности активов.

➖Оригинальность подхода: В статье были предложены нестандартные решения и подходы к управлению ликвидностью, которые отличались от общепринятых практик того времени. Это показало, что автор мыслит вне рамок и ищет новые пути развития (также его характеризовали и во времена управлением "Магнитом").

Именно благодаря этой статье и её успеху, Сергей Галицкий получил свой первый серьёзный карьерный опыт и уверенность в своих силах, что в дальнейшем помогло ему создать собственные успешные компании и стать миллиардером.

Банковская карьера Сергея продлилась недолго: в 1994 году он демонстративно покинул организацию, чтобы реализовать собственные амбиции. Вместе с однокурсниками он основал компанию "Трансазия" - настоящую мелкооптовую торговую фирму, которая поставляла в Россию парфюмерную продукцию. Именно с духов и кремов началась история будущего гиганта розничной торговли. Но самое интересное было дальше - "Трансазия" умудрилась стать официальным региональным дистрибьютором самой Procter & Gamble (принадлежат бренды Tide, Ariel, Fairy, Always, и многие другие). Американская компания, которая могла выбрать любого, выбирает какую-то молодую контору из Краснодара. Как так вышло?

➖Секрет 1: Честность превыше всего

Галицкий сразу заявил: "Мы не воруем, не обманываем, работаем только по документам". В 90-е это было редкостью.

➖Секрет 2: Работа 24/7

Команда "Трансазии" жила на работе. Сами грузили товар, сами развозили, сами решали проблемы с таможней.

➖Секрет 3: Нет денег - есть голова

На старте у компании не было огромных бюджетов на рекламу. Вместо внимания конечного покупателя, они начали работу с магазинами, которые закупали их продукцию: организовали мастер-классы по косметике для продавцов. Результат оправдал ожидания и в корзинах покупателей стали появляться товары новых брендов.

➖Секрет 4: Лояльность клиентов

Галицкий ввел правило: если клиент не доволен - возвращай деньги без вопросов (в то время не было "клиент всегда прав", а было "товар не подлежит возврату").

➖Секрет 5: Системный подход

Пока конкуренты работали "на авось", "Трансазия" создала четкую систему поставок, учета и контроля качества. P&G увидели, что с этими ребятами можно построить серьезный бизнес.

Вскоре после успеха "Трансазии" предприниматель понял, что для дальнейшего роста необходимо сконцентрироваться на новых возможностях. Уже в через год Галицкий регистрирует компанию "Тандер". Идея заключалась в расширении спектра деятельности, переходя от косметики к продуктовому рынку. Это был смелый шаг, учитывая, что российский рынок в начале 90-х годов был насыщен неопределённостью и резкими колебаниями спроса.

Первые точки представляли собой магазины формата Cash & Carry. Сделаем небольшое отступление и рассмотрим, что же это за такое. Cash & Carry - модель торговли, где количество продаваемого товара покупателю превышает розничное, но ниже оптового. Продажи в таком случае обычно идут по нескольким прейскурантам, в зависимости от объёма покупки (к примеру, по такой модели работает магазин "Метро"). Галицкий быстро понял, что покупатель готов тратить много времени, на путь до такого магазина, покупать товар "мелким оптом" и все для того, чтобы максимально сэкономить.

А что если совместить такие же цены, и сделать так, чтобы путь до магазина занимал лишь несколько минут?

Вот тут, мы подходим к самой вкусной части истории Сергея Галицкого — создание сети «Магнит». В начале 2000-х предприниматель решает поменять формат своих магазинов c Cash & Carry на дискаунтеры у дома. Так появился бренд «Магнит» («МАГазины НИзких Тарифов»). Но как удалось снизить стоимость товаров и при этом максимально приблизить торговые точки к двери подъезда?

1) Собственная логистика. «Магнит» создал огромную логистическую сеть: собственные распределительные центры, флот грузовых автомобилей, оптимизированные маршруты доставки.

2) Масштаб закупок. Благодаря большой сети магазинов, компания: делает оптовые закупки напрямую у производителей, получает лучшие цены благодаря объемам, имеет возможность диктовать условия поставщикам.

3) Эффективное управление. Внедрение систем: строгого контроля расходов, оптимизации всех бизнес-процессов, минимизации издержек на персонал, автоматизации рутинных операций

4) Формат магазинов. «Магнит» выбрал удачную концепцию: расположение в спальных районах, простая выкладка товаров, минимальные затраты на обслуживание

В итоге люди полюбили возможность зайти после работы за свежими продуктами на ужин, вместо поездок через весь город раз в неделю. К 2005 году сеть насчитывала уже более 1500 магазинов по всей стране, а из конкурентов были лишь местные региональные торговые сети ("Пятерочки", "Монетки" и т.д. еще только начинали свой путь). Через год руководством компании было принято решение провести IPO (компания выпустила свои акции на бирже). Прибыль и темпы роста бизнеса настолько воодушевили инвесторов, что "Магниту" удалось собрать рекордные для российского ритейла 368,355 миллионов долларов (источник: https://www.rbc.ru/economics/28/04/2006/5703c2e99a7947dde8e0...), которые пошли на масштабирование сети.

Какой можно сделать вывод?

Недорогие продукты рядом с домом оказались настолько востребованы россиянами, что сеть буквально захватила страну за несколько лет.

Как сложилась судьба бизнесмена после ухода из магнита и чем он занимается сейчас? Об этом и многом другом в следующей части!

Также не забывайте подписываться на мой телеграм канал, там еще много интересных историй!

Скупой и маленький шаг, но такой важный в оценке стоимости.

Ранее, в статьях, с которыми можно ознакомиться на моей странице, мы уже рассчитали темпы роста и сумму реинвестирования.

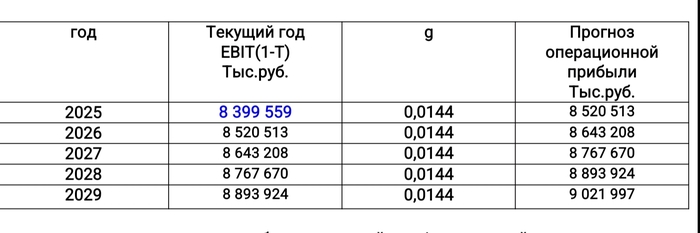

• Сначала рассчитаем ожидаемую операционную прибыль на 5 лет с учётом темпа роста операционной прибыли 1,44 %

Ожидаемая чистая операционная прибыль = текущий год * g + текущий год

2025 г. - 8 399 559 * 0,0144 + 8 399 559 = 8 520 513 тыс.руб. и так далее по годам

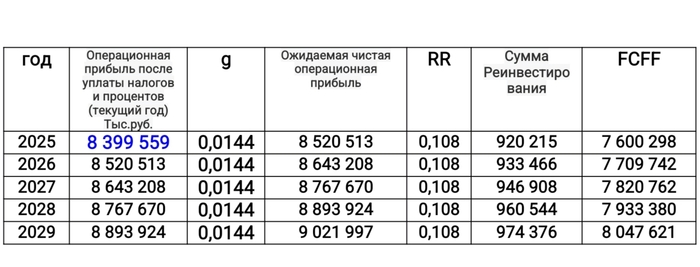

• Далее рассчитаем сумму реинвестирования на 5 лет с учетом нормы реинвестирования 10,8%

Сумма реинвестирования = Чистая операционная прибыль * Норма реинвестирования

2025 г. - 8 520 513 * 0,108 = 920 215 и так далее по годам

• Последним шагом рассчитаем ожидаемый чистый денежный поток на фирму (FCFF).

FCFF 2025 = 8 520 513 - 920 215 = 7 600 298 тыс. руб.

FCFF 2025 = 8 520 513 * (1-0,108) =8 520 513 * 0,892 = 7 600 298 тыс.руб.

На последок классическая формула FCFF:

Для примера и лучшего понимания рассчитаем FCFF за 2024:

EBIT(1-T) - 8 399 559 тыс. руб

Амортизация – 1 912 637 тыс. руб.

Капитальные затраты – 2 252 990 тыс. руб.

Изменение Неденежного рабочего капитала - (996 930) тыс. руб.

Net CapEx - 340 353 тыс. руб

FCFF 2024 = 8 399 559 + 1 912 637 – 2 252 990 – (996 930) = 9 056 136 или

FCFF 2024 = 8 399 559 – 340 353 – (996 930) = 9 056 136

Как видно из примера, отрицательное изменение неденежного рабочего капитала приводит к увеличению чистого денежного потока фирмы

Капитальные затраты - Амортизация + Изменение неденежного рабочего капитала или Чистые капитальные затраты + Изменение неденежного рабочего капитала ЭТО И ЕСТЬ СУММА РЕИНВЕСТИРОВАНЯ

FCFF = Ожидаемая чистая операционная прибыль - Сумма реинвестирования или

FCFF = Чистая операционная прибыль * (1-Норма реинвестирования)

Сумма реинвестирования 2024 = 2 252 990 - 1 912 637 + (996 930) = (656 577)

FCFF 2024 = 8 399 559 – (656 577) = 9 056 136

Норма реинвестирования = 2 252 990 - 1 912 637 + (996 930) / 8 399 559 = – 7,81%

FCFF 2024 = 8 399 559*1,0781= 9 055 566

Может ли сумма сумма реинвестирования быть отрицательной? Может, и на это есть 2 причины:

1. Начисления на износ превышают капитальные затраты

2. Оборотный каптал существенно понижается.

В следующей статье мы дисконтируем денежный поток (DCF), рассчитаем терминальную стоимость (TV) и цену акции.

to be continued

Не является индивидуальной инвестиционной рекомендацией.

Мой скромный блог в телеграм https://t.me/InnevinGroup об оценке стоимости , моих размышлениях, немного о корпоративных финансах и последних новостях из мира финансов.

В этом выпуске:

🔹Рубль падает на ожиданиях снижения ключевой ставки ЦБ и оживлении спроса на валюту

🔹 Доллар DXY продолжает снижаться к основным валютам

🔹 Нефть в ожидании решения ОПЕК+ в воскресение

🔹 Золото начинает вторую фазу роста

🔹 Минфин готовит золотые кредиты и депозиты, снова 20-е годы ХХ века?

🔹 Экономика США не создает новые рабочие места

🔹 Последняя неделя дезинфляции – идем на 6% по итогам года, а может быть и ниже

🔹 ОФЗ вернулись к росту

🔹 Банки закладывают снижение ключевой ставки и готовятся конкурировать за вкладчика осенью

🔹 Динамика индексов MOEX и RTS перед заседанием ЦБ

Наступил сентябрь и пора собирать портфель, но не в школу, а под осенний рост, так как исторически именно осенью российский фондовый рынок часто демонстрирует восходящий тренд.

10 сентября я получаю зарплату и в этой статье расскажу вам о 3х дивидендных акциях, которые планирую докупить в свой портфель в начале осени.

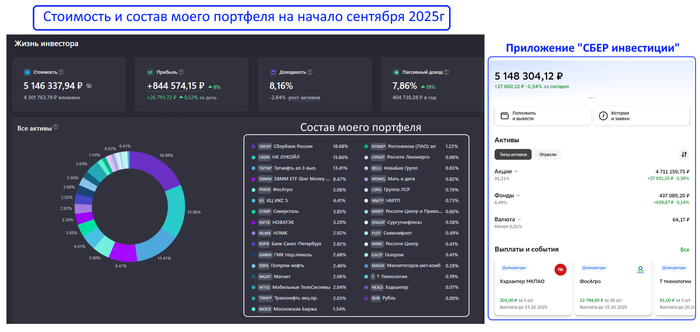

После вывода крупной суммы, он подешевел с 11,5 до 5 млн р (писал пост о том, куда дел 6,5 млн р писал в прошлой статье). Однако, я всё так же дисциплинированно продолжаю следовать своей инвестиционной стратегии и 5 млн р тоже неплохой капитал на рынке.

В итоге, мой портфель выглядит так (скрин из сервиса учёта инвестиций и приложения СБЕР инвестиции):

Сезонность - это не миф, а подтвержденный факт. Согласно исторической статистики, лучший 60-дневный отрезок в году - это с 12 сентября по 5 декабря, именно в эти осенние дни рынок показывает наиболее частый и мощный рост.

Важно, что осенью 2025г возможный рост рынка будет опираться не только на сезонный фактор! Дополнительными драйверами станут ожидаемое снижение ключевой ставки ЦБ 12 сентября, ослабление рубля, которое повысит доходы экспортёров, и возможное возобновление переговоров по Украине.

В этот раз я выбрал 3 бумаги:

Лукойл

ИКС5

Пермэнергосбыт (преф) (новый эмитент в моём портфеле!)

Покупка данных акций прямо сейчас полностью соответствует критериям моей инвестиционной стратегии:

ЛУКОЙЛ

Лукойл - эталон дивидендной надежности на российском рынке. Несмотря на снижение финансовых показателей в первом полугодии (что является общей тенденцией для сектора из-за цен на нефть), компания остается прибыльной и практически без долгов.

Дивидендная привлекательность: Даже с учетом прогнозируемого снижения выплат дивидендная доходность остается двузначной. Ближайшая выплата ожидается в декабре (около 6-7%). Компания платит дважды в год.

Важный катализатор: Лукойл неожиданно объявил о выкупе и погашении до 76 млн своих акций. Меньше бумаг в обращении — больше прибыли и дивидендов на каждую акцию в наших портфелях! Текущая точка входа на коррекции выглядит очень привлекательно.

ИКС5

Это сильнейшая компания в потребительском секторе. Мощным катализатором станет ее включение в индекс Мосбиржи с 19 сентября, что приведет к покупке бумаги индексными фондами.

Дивидендная привлекательность: Ожидается, что компания продолжит щедрую дивидендную политику. Ближайшая выплата прогнозируется в декабре (около 5%). С учетом рекордных выплат за прошлые периоды общая доходность за год может превысить 20%.

Фундаментал: Несмотря на снижение чистой прибыли, компания наращивает выручку и торговые площади, сохраняя низкий долг. Акция обгоняет рынок, и ее потенциал роста далеко не исчерпан.

ПЕРМЭНЕРГОСБЫТ (преф)

Одна из недооценённых акций на рынке с динамично растущими котировками (+578% за 10 лет!), идеальными финансовыми показателями и высокими дивидендами (бумага похожа на Ленэнерго преф), которую я давно собирался добавить в свой портфель.

Дивидендная привлекательность: Компания стабильно платит дивиденды более 10 лет подряд без отмен, постоянно их увеличивая. Ожидаемая доходность по ближайшим выплатам в декабре - около 6.3%. Выплаты производятся два раза в год.

Фундаментал: У компании идеальный финансовый отчёт, который показывает рост выручки, свободного денежного потока и чистой прибыли при отрицательном долге, а её котировки растут практически безостановочно, не взирая на новостной фон и рыночные тенденции.

Это 3 акции прибыльных компаний без долгов, их котировки показывают долгосрочный восходящий тренд и на горизонте нескольких месяцев все они принесут мне неплохие дивиденды - план покупки чётко по моей стратегии!

10 сентября получаю зарплату и инвестирую не менее 50тр в эти 3 бумаги. Продолжаю наращивать капитал, пассивный доход и делится с вами результатами своей инвестиционной деятельности.

Сегодня разберем историю о том, как соцвыплаты можно потерять, если утаить реальные обстоятельства своей жизни.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

В 2020 году гражданка Б. обратилась в органы соцзащиты ЯНАО. Она представилась безработной матерью-одиночкой с двумя детьми.

На основании этих данных ей оформили пособия и льготы: выплаты на детей, компенсацию ЖКУ, помощь на продукты и лекарства, деньги на подготовку детей к школе и на проезд. В сумме за два года Б. получила более 650 тысяч рублей.

Но вскоре выяснилось интересное. В соцсетях обнаружили, что женщина живет вовсе не на Ямале, а в Казахстане, где владеет кафе-кондитерской и даже ведет программу на местном ТВ. Кроме того, свою российскую квартиру она сдавала в аренду.

Тогда соцзащита пошла в суд с требованием вернуть все деньги.

Соцзащита утверждала: выплаты положены только постоянно проживающим в регионе, а Б. фактически живет за границей, а женщина обманула органы, заявив, что не имеет доходов.

Сама Б. признала, что живет в Казахстане, но настаивала: никаких доходов у нее нет, кроме пособий. При этом добавила, что предоставляла в соцзащиту справки из казахстанских школ, где учатся ее дети.

Суд первой инстанции поддержал ее. Судья отметил: доказательств обмана или ошибки при начислении выплат нет, а соцсети не могут служить подтверждением доходов. Апелляция и кассация согласились с этим выводом.

Но соцзащита дошла до Верховного суда.

Во-первых, право на пособия действительно имеют только те, кто постоянно проживает в регионе. Б. же жила на Ямале не более 60 дней в год.

Во-вторых, суды не выяснили ключевой момент — на какие доходы Б. живет в Казахстане. Нужно было проверить доход от бизнеса и сдачи квартиры, а также сопоставить его с прожиточным минимумом.

Поэтому решения отменили и отправили дело на пересмотр, и на новом круге суд уже смотрел на дело иначе.

Было установлено: при подаче документов Б. указала адрес по прописке, хотя фактически жила в Казахстане. Кроме того, ФНС предоставила сведения, что только официальный доход женщины в России составлял 43 тыс. руб. в месяц — выше прожиточного минимума.

В итоге суд обязал Б. вернуть все выплаты. Апелляция поддержала это решение (Определение суда Ямало-Ненецкого автономного округа по делу N 33-1775/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********