В конце января держателям облигаций ЕвроТранса пришлось потерять несколько нервных клеток: цены рухнули, в чатах заключали пари на дефолт, а эмитент в аврале искал деньги.

Эта история — симптом системного кризиса доверия к компании, которая живет по модели вечного рефинансирования. Разберемся, миновала ли опасность и что делать инвесторам.

Формально у Евротранса все идеально: рейтинг А- сразу от четырех рейтинговых агентств, растущая выручка и прибыль, щедрые дивиденды.

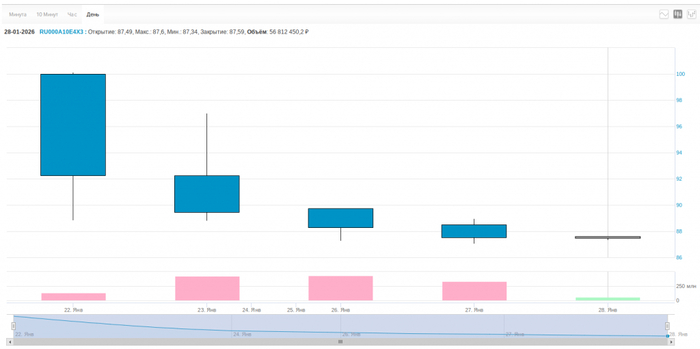

Однако рынок ведет себя так, будто рейтинг компании уже на грани спекулятивного. Новые облигации после размещения упали до 89% от номинала, что дало доходность к погашению около 27% годовых. Это уровень доходности бумаг с рейтингом ВВ- или ниже. Рынок голосует деньгами и явно не верит в стабильность эмитента, закладывая в цену высокий риск дефолта.

Почему падают облигации?

Проблемы вышли на поверхность, когда у ЕвроТранса возникли сложности с поиском 3 млрд рублей на погашение выпуска БО-001Р-02 24 января 2026 года.

Эмитент, в своих лучших традициях, для погашения прошлого выпуска решил разместить новый. За два дня до дедлайна он выбросил на рынок новый выпуск, БО-001Р-09, на 2,5 млрд. Но на первичных размещениях удалось собрать лишь около 0,5 млрд.

Немного деталей о провальном размещении:

Компания предложила неадекватно низкий купон в 20%, хотя доходность по другим выпускам была выше.

На первичных торгах удалось собрать лишь около 0.5 млрд руб. Организаторам пришлось выкупать бумаги и затем сбрасывать их на вторичный рынок, что вызвало обвал цены на 10%.

В итоге выпуск доразместили с большим дисконтом, собрав необходимую сумму. Однако главная проблема — подорванное доверие инвесторов — никуда не делась.

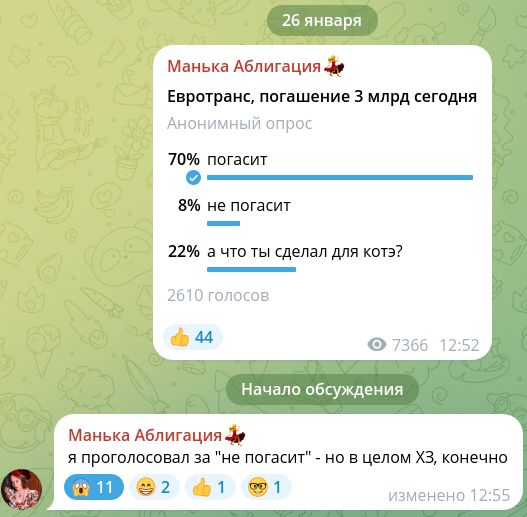

Дальше — классическая картина паники, началась массовая распродажа. Инвесторы решили, что без успешного рефинансирования эмитенту не выплыть.

В чатиках облигационеры уже заключали пари, объявит ли ЕвроТранс дефолт:

Удивительно, кстати, что акции на такие проблемы почти не отреагировали и продолжили штурмовать локальные максимумы:

Кризис миновал. Евротранс помел по амбарам, поскреб по сусекам, но деньги нашёл. Облигации по новому выпуску Евротранс доразместил с большим дисконтом, в итоге удалось раздать все 100%.

Крупных единовременных погашений в 2026 уже не будет, однако по году размазаны многочисленные платежи: купоны, амортизация, выплаты по ЦФА. Общая сумма больше 10 млрд руб. Расслабляться рано.

Что не так с Евротрансом?

На бумаге прибыль есть, но свободных денег нет. Причина в бизнес-модели, которую можно назвать финансовой пирамидой:

Берем новые кредиты, чтобы погасить старые.

Прибыль от бизнеса направляем на дивиденды, а не на создание подушки безопасности (она придумана для трусов).

Повторяем цикл.

В такой схеме любой сбой в рефинансировании (как в январе 2026-го) ведет к мгновенному кризису ликвидности. Высокая стоимость нового долга (под 27% годовых) лишь усугубляет проблему, повышая финансовую нагрузку.

И однажды кассовый разрыв уже приводил к дефолту.

Дефолт Евротранса: прецедент уже был

У ЕвроТранса (тогда — группа «Трасса») уже был дефолт в 2016 году. Тем, кто забыл, стоит вспомнить ту историю:

В результате в период кризиса и дефицита ликвидности компания столкнулась с невозможностью привлечения финансирования со стороны ряда кредиторов, что привело к дефициту оборотных средств компании. После отказа Банка Москвы предоставить очередной транш у компании появилась просрочка, стали срабатывать ковенанты по кредитам (условия, при наступлении которых кредиторы вправе требовать досрочного погашения ссуд).

Ситуация повторяется: кризис ликвидности, отказ банков в рефинансировании, срабатывание ковенантов и просрочка по платежам. Это доказывает, что даже растущая прибыль не спасает, если нет операционной денежной подушки и доступа к займам.

Что делать инвестору?

Краткосрочный дефолт отложен. Компания смогла пережить январь, что снижает немедленные риски. Успешное (пусть и трудное) размещение нового выпуска дало передышку.

Системный риск остался. Модель вечного рефинансирования никуда не делась. Высокая стоимость долга (доходность облигаций на вторичном рынке — под 27%) мешает привлекать деньги.

Доверие рынка подорвано. Распродажа нового выпуска в первый день — чёрная метка. Кто купит следующие облигации, зная о таком риске? Если рынок захлопнется, ЕвроТранс окажется в ловушке.

В общем, компания живёт в режиме перманентного риска. И её долги — высокодоходный инструмент для смелых ребят.

Обращаю особое внимание на то, что Евротранс вынужден выгребать ликвидность с рынка. Видимо, банки рисковать опасаются.

Агрессивным инвесторам, думаю, всё и так ясно: 27% годовых — не подарок, а плата за риск дефолта. Играть можно только на деньги, которые не жалко потерять.

Консервативному инвестору здесь делать нечего.