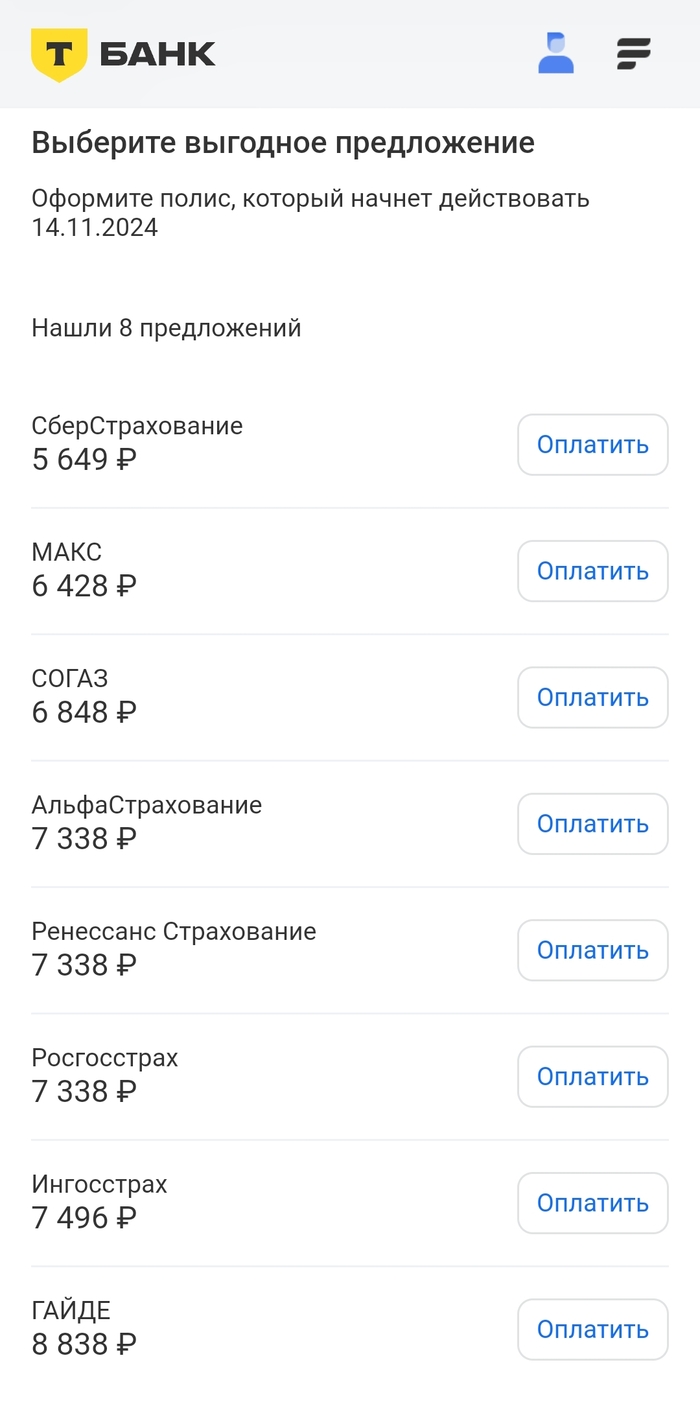

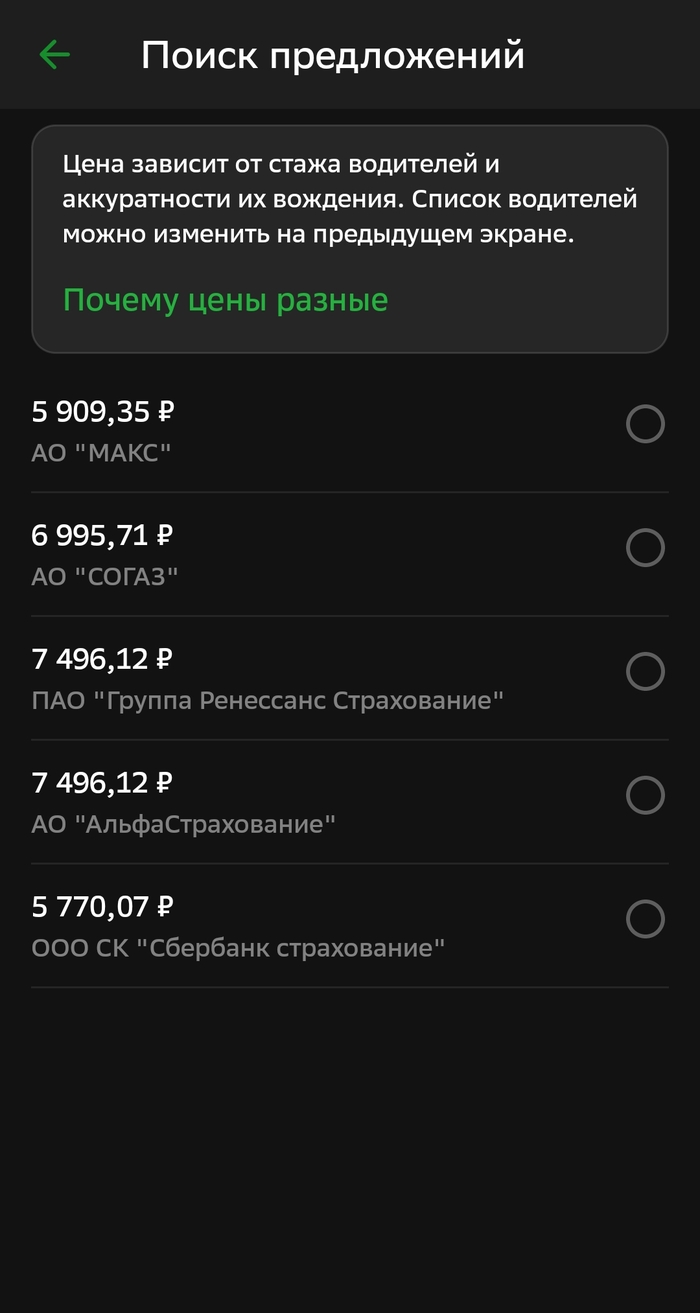

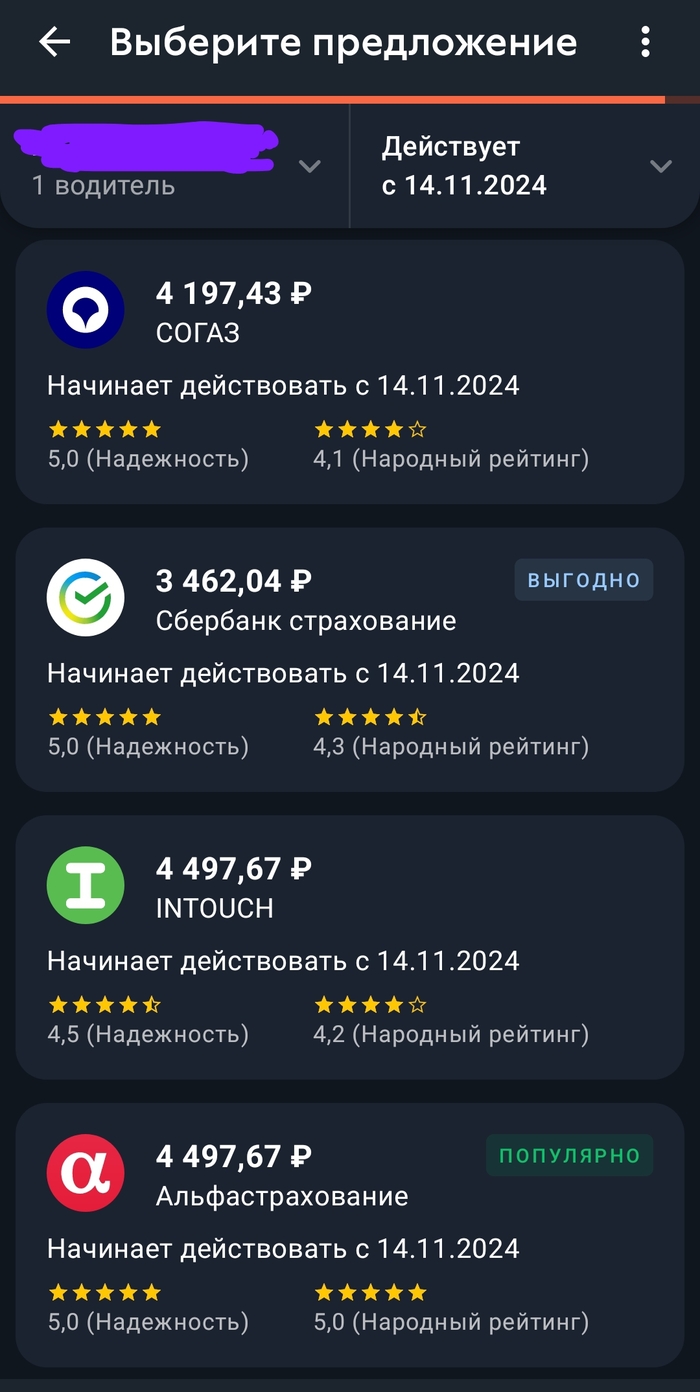

Каждую осень в Октябре у меня СТРАХовой месяц ( или сТРАХовой, как получится. Необходимо застраховать ипотеку, авто и себя любимого. Начинают приходить рекламы от банков и страховых. Решил сравнить и подофигел. В разных приложения, разные цены. Особенно Сбер "порадовал"

Последнее фото сервис с бип ру (не реклама) оказалось самое правдивое и стоимости совпадали с реальными предложениями. В итоге страховую оставил ту же и просто продлил полис.

Онлайн-кредитование нередко сопровождается скрытыми платежами: дополнительными комиссиями, страховками, штрафами и так далее. При невнимательном изучении договора заемщик может не заметить этих нюансов, так как в реальности онлайн-кредиторы иногда скрывают эти данные или предоставляют их в расплывчатой форме.

При очном оформлении люди, как правило, внимательно изучают все пункты договора, а банк тщательно проверяет подлинность документов и идентичность личности заемщика.

Также при оформлении кредитов онлайн высок риск кражи личных данных, так как злоумышленники часто создают сайты, похожие на официальные ресурсы банков.

Используя украденные данные, мошенники создают фальшивые аккаунты пользователей и оформляют кредиты на подставных лиц. Причем гражданин может узнать о наличии у него кредита случайно, когда сумма долга будет уже достаточно внушительной.

Но если вам всё же хочется воспользоваться онлайн-услугой банка, перед оформлением онлайн-кредита рекомендую проверить наличие необходимой лицензии у организации на сайте Центрального банка РФ. Кроме того, стоит внимательно изучать все пункты договора, условия получения и возврата средств и использовать только проверенные ресурсы.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Банк потребовал от жены наследодателя (которая приняла его наследство) вернуть кредит, полученный ее супругом (на момент предъявления иска накопился долг на сумму 288 тысяч рублей).

Поначалу суд удовлетворил иск банка, признав, что стоимость перешедшего к супруге наследства была выше суммы долга по кредиту. Но в апелляционной инстанции дело пересмотрели и во взыскании отказали.

Дело в том, что при оформлении кредита заемщик выразил свое согласие на присоединение к Программе добровольного страхования жизни и здоровья, по условиям которой банк являлся выгодоприобретателем при наступлении страхового случая в части непогашенной на дату смерти задолженности,а в остальной части выгодоприобретателем признавались наследники застрахованного лица.

При этом заемщик дал согласие банку получать от любых медицинских организаций полную информацию о состоянии его здоровья.

После смерти мужа жена уведомила страховую компанию о случившемся, подтверждающие документы она при этом представлять была не обязана (по условиям страхования требовалось только уведомление).

Между тем, банк не совершил необходимых действий для получении страхового возмещения (не представил документы, хотя имел такую возможность при наличии согласия заемщика), а сразу обратился в суд с иском о взыскании долга с наследника.

Суд признал такое поведение банка недобросовестным и отказал в удовлетворении иска (определение Восьмого КСОЮ по делу №8Г-15574/2023).

UPD:

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Мужчина взял кредит в банке в июле 2018 г. а уже в сентябре 2019 г. погасил его досрочно. Но когда он потребовал вернуть часть неиспользованной страховой премии, которую с него с удержали при выдаче кредита, то получил отказ.

Как следовало из ответа банка, страховая премия по добровольной программе коллективного страхования (к которой его подключили) составила всего 3 666 рублей. А вот остальные 64 789 рублей, которые списали со счета мужчины при оформлении кредита, оказались комиссией — т. е. платой банку за оказание услуги по подключению заемщика к коллективной программе страхования.

Поскольку на комиссию правило о возврате платы при досрочном погашении кредита не распространяется, банк отказался ее возвращать.

В апелляции и кассации встали на сторону банка: мужчина же сам, добровольно, подписал договор, где говорилось о размере взимаемой комиссии.

Но Верховный суд РФ не согласился с такой позицией: судя по договору, плата, взимаемая банком в рамках присоединения к программе страхования, включала в себя услуги по страхованию, а также услуги, связанные с организацией страхования и сопровождением кредитного договора.

Поэтому для решения вопроса о законности взимания этой комиссии судам следовало определить, какие именно услуги были оказаны истцу, в каком объеме и в течение какого периода предполагалось оказание этих услуг, а также — какие фактические расходы понес банк к моменту прекращения кредитного договора.

Дело направили на пересмотр (определение № 16-КГ23-13-К4). Как видно, Верховный суд РФ не поддержал новую методику банков по уклонению от возврата страховой премии в случае досрочного возврата кредита.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Гражданин взял в банке потребительский кредит на 1,1 млн рублей, из которых 202 тысячи рублей тут же были направлены в счет оплаты личного страхования заемщика страховой компанией, указанной в кредитном договоре.

По условиям этого договора, процентная ставка по кредиту составляла 7,9% годовых при условии, что заемщик застрахуется в компании, указанной банком, если же нет — ставка повышалась до 14,9%.

После оплаты страховой премии заемщик воспользовался своим правом на отказ от договора в течение 14 дней (сейчас уже 30 дней) — и вернул страховую премию. А договор личного страхования переоформил в другой компании - на тех же условиях, и это обошлось ему намного дешевле. Банк посчитал это нарушением условий договора — и повысил ставку по кредиту до 14,9%.

Гражданин обратился в суд — и в Верховном суде РФ его поддержали.

Высшая инстанция пришла к выводу, что кредитор не вправе обусловливать размер процентной ставки по кредиту обязанностью заемщика заключить договор страхования только с указанной им страховой компанией, без права заемщика самостоятельно заключить договор с любым страховщиком, который соответствует критериям, установленным кредитором. Причем этот банк сам же указывал в своих информационных объявлениях, что страховая компания, с которой гражданин перезаключил договор, отвечает его требованиям.

Поэтому банк неправомерно отказался применить сниженную ставку по кредиту в связи с оформлением личного страхования в компании, не указанной в договоре (ВС РФ, определение №49-КГ22-23-К6).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Если у вас вдруг есть премиальный пакет СберПремьер, то последние пару недель ваш персональный менеджер настойчиво советует вложиться в программу ГарантКапитал.

В чем суть: это не вклад и не инвестиция, а программа страхования. Оформляет ее «СберСтрахование жизни», а сам зеленый банк – посредник.

Основные пункты:

– оформляя договор, вы вносите деньги единоразово (от 50к рублей)

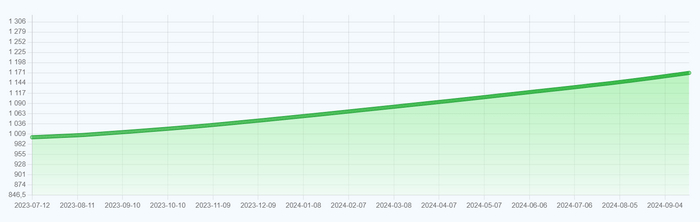

– страховая пересчитывает их в некие «страховые единицы» (сейчас одна стоит около 1170 рублей)

– затем стоимость страховой единицы каждый день увеличивается с учетом ставки RUSFAR ON RUB

– через 5 лет, если доживете, получите на руки всю сумму с учетом того, как она вырастет от ежедневного увеличения

– если не доживете – наследники получат текущую сумму на момент выплаты (но если не доживете из-за несчастного случая – то только 10% от страховой премии)

Один из отзывов на популярном форуме

Что такое RUSFAR ON RUB: это ставка, которая отражает стоимость денег на Мосбирже и рассчитывается с учетом сделок по РЕПО. Зависит от ключевой ставки.

На графике стоимость единицы уверенно растет. Но посмотрите на шкалу слева внимательнее - растет она не так уж быстро.

Что обещают:

– по сценариям на 5 лет – доходность от 17% до 17,59% годовых

– гарантия возврата как минимум вложенной суммы – если ставка вдруг пойдет в минусовую зону

– налоговый вычет – но не обычный, а когда из ставки НДФЛ отнимается ключевая ставка (обещают до 19,5к рублей в год)

– можно выбрать, кто получит деньги в случае смерти

– при досрочном расторжении обещают не взимать дополнительных комиссий.

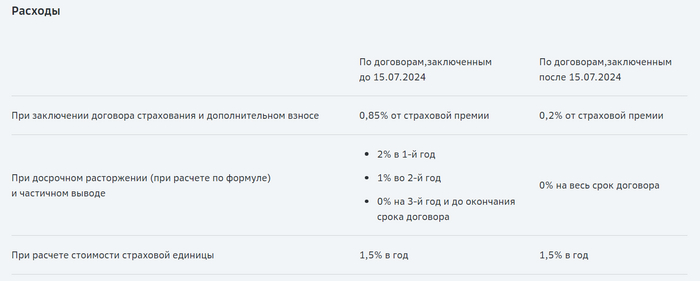

Из минусов – есть расходы. Страховая берет часть денег себе – 0,2% от суммы взноса сразу, а потом 1,5% ежегодно при расчете стоимости страховой единицы.

Условия по расходам

Вывод: очень сложный продукт, комбинирующий страхование на случай смерти и на случай дожития, а также процентный доход. В отличие от вклада, ставка не фиксируется – как только ЦБ опустит «ключ», ваша доходность тоже пойдет вниз. Зато есть налоговый вычет и какое-никакое страхование жизни.

Если у вас не так много денег, и есть страховка где-то еще, то хорошо подумайте – стоит ли так сильно заморачиваться, если ставки по обычным вкладам уже подобрались к 20% годовых (а кое-где и перешагнули эту отметку).

Очень хочется выразить всю ненависть и просто отвращение к вашей конторе (банком ЭТО называется по недоразумению), но оставим этот момент за скобками.

Вынужден был воспользоваться услугами Сбера (хоть и зарекался). Заметил, что количество и разнообразие платных услуг всё растёт, хотя уже, казалось бы - некуда. Подозреваю, что скоро вход в отделение (хотя скорее выход, это выгоднее) станет платным. Отметил, что суть платных услуг и способы их навязывания приблизились к границе здравого смысла и перешли её; например, услуга "Безопасные расчёты". То есть так, вообще, через Сбер расчёты делать опасно, но если заплатить... И прочая, прочая. Снимаю шляпу - мракетологи у вас с богатой фантазией. НО! При всём многообразии платных услуг, многие из них невостребованы и приходится их навязывать. А действительно нужных услуг не хватает!

Предлагаю ввести необходимые клиентам услуги:

"Страховка от сбоев системы" "Защита от программно-апппаратных глюков Сбера" "Расширенная защита от неверных консультаций" "Страховка от навязывания/подключения ненужных услуг" Всё это можно объединить в пакет: "Нормальное обслуживание". Но, боюсь, многим он будет не по карману...

Навеяно свежим опытом взаимодействия со Сбером... За одну сделку - два разных сбоя, куча навязанных услуг от которых не откажешься, потому что одно цепляет другое. По моей статистике, 2 из 3 обращений в Сбер попадают под предложенные "страховки".