Будни страховщика

7 постов

Пишет мне на Авито девушка с просьбой посчитать ОСАГО. Присылает мне документы. Смотрю:

Водительские права - ее, СТС - на другую женщину. Вместо паспорта прислала договор купли-продажи на авто, где она - покупатель с 2025 года.

Ну значит должно быть новое СТС на нее, как на владельца. Спрашиваю - где новое СТС? Она отвечает, что нет его.

То есть: она купила авто в прошлом году у одной женщины, и так его и не переоформила.

Стоимость ОСАГО для нее получилась 6 тыс - и многие страховые в принципе отказались считать, так как тема какая-то ненормальная с документами (и я их очень хорошо понимаю).

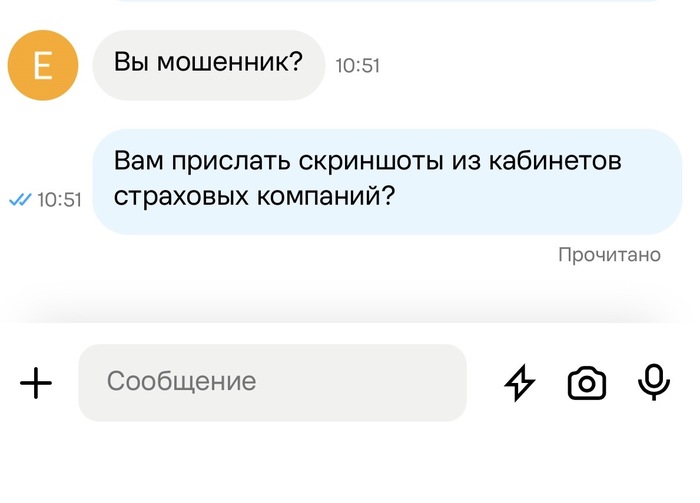

Девушка мне отвечает: Это дорого! Вы мошенник?

А мне в это время очень хотелось задать этот вопрос ей!

Мораль 1: на Авито вообще бывают нормальные люди??? Как ваш опыт с этой площадкой?

Мораль 2: если продали машину по обычному бумажному договору - ОБЯЗАТЕЛЬНО!!!!!! Снимите ее с учета сами! Не ждите что новый владелец ее переоформит☝️☝️☝️

Всем привет! Очень нужна помощь! Если кто-то сможет помочь, что делать в такой ситуации - буду крайне благодарна. Особенно если вы - профильный юрист!

Дело такое: есть в нашем районе одна мамочка-одиночка, которая кошмарная скандалистка, и вероятность крайне высока, что у нее не все дома. Ее дочь ходит в одну группу с моим сыном.

У нас в группе просто прекрасные воспитатели, которые очень заботятся о наших детях и любят их как своих (после смены 5 садиков - есть с чем сравнить). Группа - детям 6 лет.

Но эта мамочка (которая кстати со скандалами уже поменяла несколько садиков и групп) в какой-то момент начала наезжать на нашего старшего воспитателя группы, что ее дочь избивают. В доказательство прислала в чат фотографии синяков.

Дальше она ходила и смотрела записи с видеокамер несколько дней подряд - на записях ничего нет вот абсолютно. Ее дочь никто не трогает и не обижает.

Сама дочь и не может ничего особо сказать про эти синяки - даже и не помнит что и где было.

Они ходили к врачу, и там ничего особенного насчет этих синяков тоже не выяснилось - просто обычные синяки, какие бывают у детей в огромном количестве.

Далее выяснились еще обстоятельства: один из синяков был получен за 5 дней ДО того, как она его обнаружила. Ее дочь ходила в детский развлекательный центр на день рождения с подругой и просто дети там играли.

При этом, сама мама часто оставляет ребенка саму по себе - в частности, ее дочь сама купается, и как будто поэтому она не сразу заметила синяки. Хотя один из них был на лбу!

Эта мамочка все равно не остановилась и продолжает прессовать нашего воспитателя, писать ей в личку угрозы и отправляет голосовые. Угрожает ей всеми органами, но при этом в другую группу переводиться она наотрез отказывается.

Мы с родителями написали свое обращение на имя завуча, чтобы ее перевели, и чтобы оградили как-то нашу воспитателя от ее психологического давления.

Завуч беседовала с ней под камеру насчет всего этого инцидента, и там она начала отказываться от своих слов, и угроз в адрес воспитателя. Кажется было уже принято решение на уровне директора образовательного центра, что ее и без ее согласия переведут в другую группу.

НО! почему-то в какой-то момент директор отменила это решение, и пока девочка все еще ходит в нашу группу.

При этом выяснилось, что она уже накатала заявление в полицию, те отправили запрос в садик и садик уже ответил, что никаких доказательств ее слов у них нет, в том числе на видео.

И теперь эта дама очень дотошно хочет собрать пофамильно все подписи родителей и тех, кто был свидетелем - видимо для того, чтобы написать заявление в полицию уже на нас за клевету.

Пока идет вся эта история, она продолжает прессовать нашего воспитателя, и даже добилась того, чтобы в нашей группе на каждом закоулке повесили камеры наблюдения. Наша воспитатель уже совсем на грани и хочет уволиться. Переводиться она все еще наотрез отказывается.

А нам, остальным 34 родителям конечно очень хочется ее защитить от этой ненормальной, ведь мы все и наши дети очень любим воспитателя.

Как-то такой запрос прилетел. А у меня встречный вопрос: «а зачем вам это надо?»

ОСАГО существует двух видов:

- официальный - с занесением в базу НСИС, с выплатами, и т д. То есть такой, каким он должен быть.

- поддельный - просто бумажка без занесения в базу, которая нарисована на коленке.

Такая бумажка на самом деле не спасет от ГАИ! Все полисы уже давно проверяются по базе, и им далеко фиолетово, что вы покажете им такую бумажку.

А про штрафы с камер, которые уже довольно скоро начнутся? Вы в камеру будете показывать эту картинку?

Так ей тоже все равно🤷♀️. Она тоже берет все данные с той самой базы НСИС. Вот надо оно вам?

Рассказываю о новом примечательном случае по ипотеке от Сбера... Опять. В этот раз хоть не на пол миллиона нарисовали штраф..

Продлевала я клиенту страхование имущества и жизни для ипотеки. Делали мы это заранее - за месяц до истечения, все как полагается.

Клиент все оплатил, полис подгрузил. Ему пришло сообщение, что документы отправились на проверку, и конечно же клиент благополучно в голове поставил галочку и забыл об этом до следующего года.

Спустя 2 МЕСЯЦА после этого - уже месяц прошел как старая страховка истекла. Сбер вдруг проснулся! Прислали сообщение "ваша страховка не продлена, и мы вам начислим неустойку".

Начали с клиентом разбираться - пришлось опять подгружать документы. Опять ждем проверки. Опять документы не приняли. Еще раз подгрузили, пробовали выяснять причину - оказалось им нужна скан-копия чека...

Вот интересно, а Сбер сам, когда страхует, физически чеки выписывает? Есть же квитанция, которая и была.

Еще одна проверка - опять не приняли, опять без причины. Клиенту пришлось топать в офис, чтобы уже разобраться. Оказалось, не подгрузил клиент полис страхования жизни (он был отдельно).

Ну как бы да, сам виноват. Но почему не сообщили сразу? Ааа, ну да. Дивиденды же сами себя не заплатят. Противно просто.

Сегодня расскажу одну очень поучительную историю о том, как здорово бывает читать документы до их подписания, особенно когда покупаешь что-то дорогое, например машину.

Обратился ко мне один мужчина, который пару дней назад купил новую машину в дилерском центре. Ему дали кредит, дилер сделал скидку на 344 900 руб. Кажется все прекрасно. Но у него были сомнения насчет страховок, которые ему продали.

Стала смотреть документы, читать все. Оказалось, ему навешали аж 4 допа:

1. какое-то страхование зап частей за 30 тыс

2. КАСКО конечно же, за 78 40

3. ГАП отдельно за 101 360 руб (при этом ГАП также включили и в КАСКО)

4. Страхование от несчастных случаев за 98 600 руб

Всего получилось 308 360 руб

То есть, на самом деле скидка на авто получилась у него 36 540 руб.

Что касается обязательности КАСКО при покупке нового авто.

Да, в основном и правда требуется. Но не в силу закона (как при ипотеке), а в силу кредитного договора с банком. Если же там нет обязанности купить КАСКО, то и это не обязательно. В нашем случае как раз в банке не было такого требования.

При этом, в договоре купли-продажи с дилером есть условие: в случае досрочного расторжения договоров страхования ГАП и несчастных случаев - скидка отменяется и покупатель обязан будет оплатить разницу дилеру в течение месяца. То есть расторгнуть их уже не вариант.

Расторгнуть получается можно только КАСКО и это непонятное мне страхование зап частей. НО! Возврат по ним будет не 100%, и даже не пропорциональный. Страховые компании с первого дня действия любого договора снимают сразу свои расходы на ведение дел, поэтому даже если расторгнуть договор на следующий день, надо быть готовым к тому, что сумма к возврату будет меньше ожидаемой.

И теперь вишенка на торте.

На следующий же день ему позвонили юристы, которые помогают расторгать навязанные ненужные страховки за 30% от возвращенных денег.

Как оперативно ребята работают, ну молодцы просто!

Не удивлюсь даже, если это просто два друга, из которых один навязывает эти страховки, получая свою комиссию от страховой. А на следующий день второй друг звонит и предлагает вернуть деньги, зарабатывая свою комиссию с этого же человека.

Что в итоге сделала я: помогла составить письмо на расторжение одного страхового полиса (на защиту запчастей). КАСКО клиент решил на всякий случай оставить. За расторжение одного договора он получит в лучшем случае тысяч 20.

Мораль сей истории такова: ничего этого бы не было, если бы изначально наш покупатель почитал внимательно то, что ему предлагают. В таком случае он мог бы осознанно выбрать: те страховки ради получения скидки (и тогда скидка была бы 144 940 руб); необязательные не выбирать; решить, нужно ему КАСКО или нет? И конечно не задваивать покрытие ГАП, раз решил что нужно. Или вообще мог отказаться от скидки и всех доп страховок в принципе;

Сами по себе страховки - это не плохо конечно, а очень даже полезно. Но только тогда, когда они нужны и к месту, а не все подряд и просто так навязанное.

Смотреть можно при помощи сторонних сервисов или внутри самого телеграм.

Что смотреть:

Охват постов (Охват) — сколько людей увидело твой пост.

Вот очень средненькие показатели по нишам:

Развлекательные/мемы: 50-70% — огонь, 30-40% — нормально, <20% — слабо.

Новости/образование: 40-60% — хорошо, 20-30% — терпимо, <15% — мало.

Бизнес/нишевые: 20-40% — ок, 10-20% — мало, <10% — почти никто не смотрит.

Вовлечённость, ER (Engagement Rate) — сколько людей не просто читают, а ставят реакции, комментируют, делятся.

Там есть ER24 и просто ER. Так вот ER24 - это сколько человек читает ваш контент в первые сутки.

Очень усредненные нормы:

Мемы: 10-20%

Новости/бизнес: 5-10%

Узкие ниши: 3-7%

Прирост подписчиков (Прирост/Убыль) — видно, сколько людей пришло и ушло. Если после каждого поста — минус, стоит задуматься, что не так.

Что делать с этим счастьем:

Падает охват — смотри, не надоел ли ты аудитории.

Вовлечённость почти нулевая — можно подумать, как привлечь народ к комментированию.

Прирост ушёл в минус — может быть что-то не то в формате или темах. Например, тема была одна, а потом вы решили писать о другом - тут конечно народ будет уходить.

Ну а как смотреть с помощью разных сервисов - я тут сказать не могу! Мой первый пост со ссылкой на один из сервисов удалили, так как типа я его рекламирую :\

Всем привет! Если кто знает, а еще и подскажет - вечная честь вам и хвала!

Я конечно знаю про Тильду, Крафтум и все такое подобное с бесплатными тарифами. НО! К ним не поставишь код метрики бесплатно. Все, как один, предлагают эту функцию исключительно платно.

А мне всего-то от лендинга и нужно: текст, кнопка со ссылкой, код метрики и метатеги свои.

Или купить уже губозакатывательную машинку?))

#нейрохак

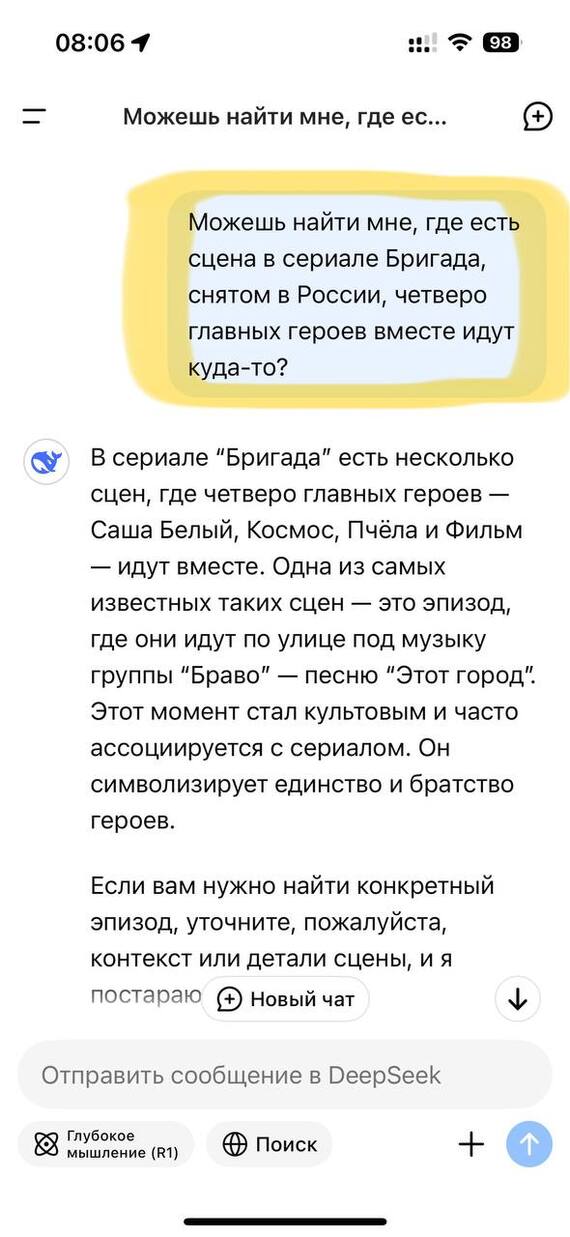

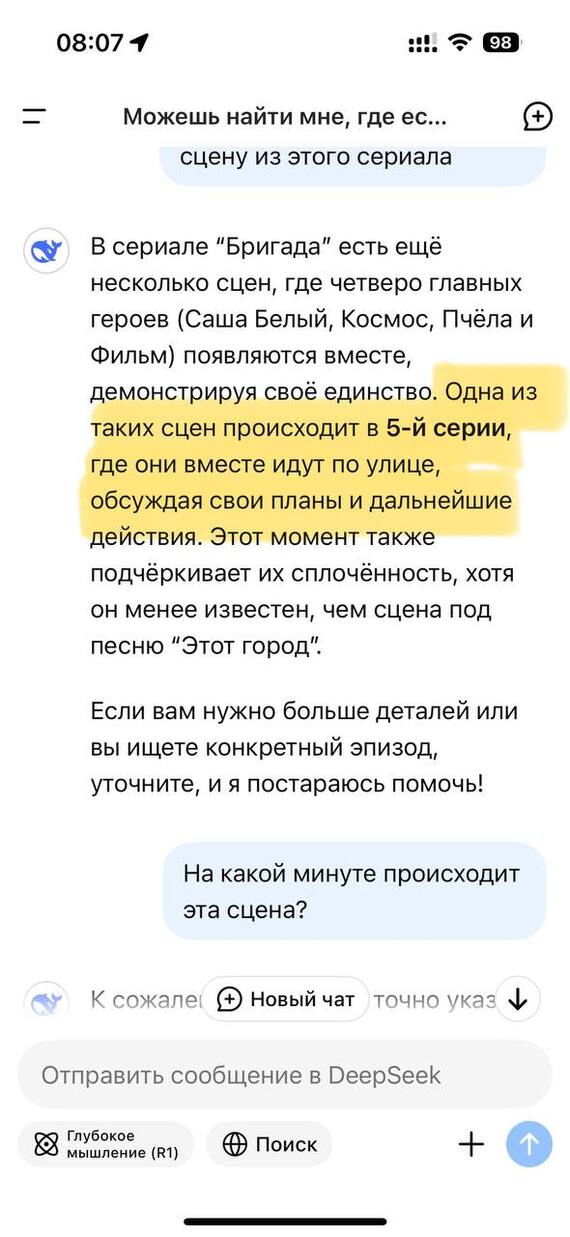

Привет, друзья!

Как-то поступил мне запрос найти какой-то определенный атмосферный кадр для мема.

И я спросила об этом нейросеть.

И она справилась😃

Первый эпизод, который она нашла, мне не понравился. А вот второй…🔥🔥

Так тоже можно, друзья🙂

Пользуйтесь