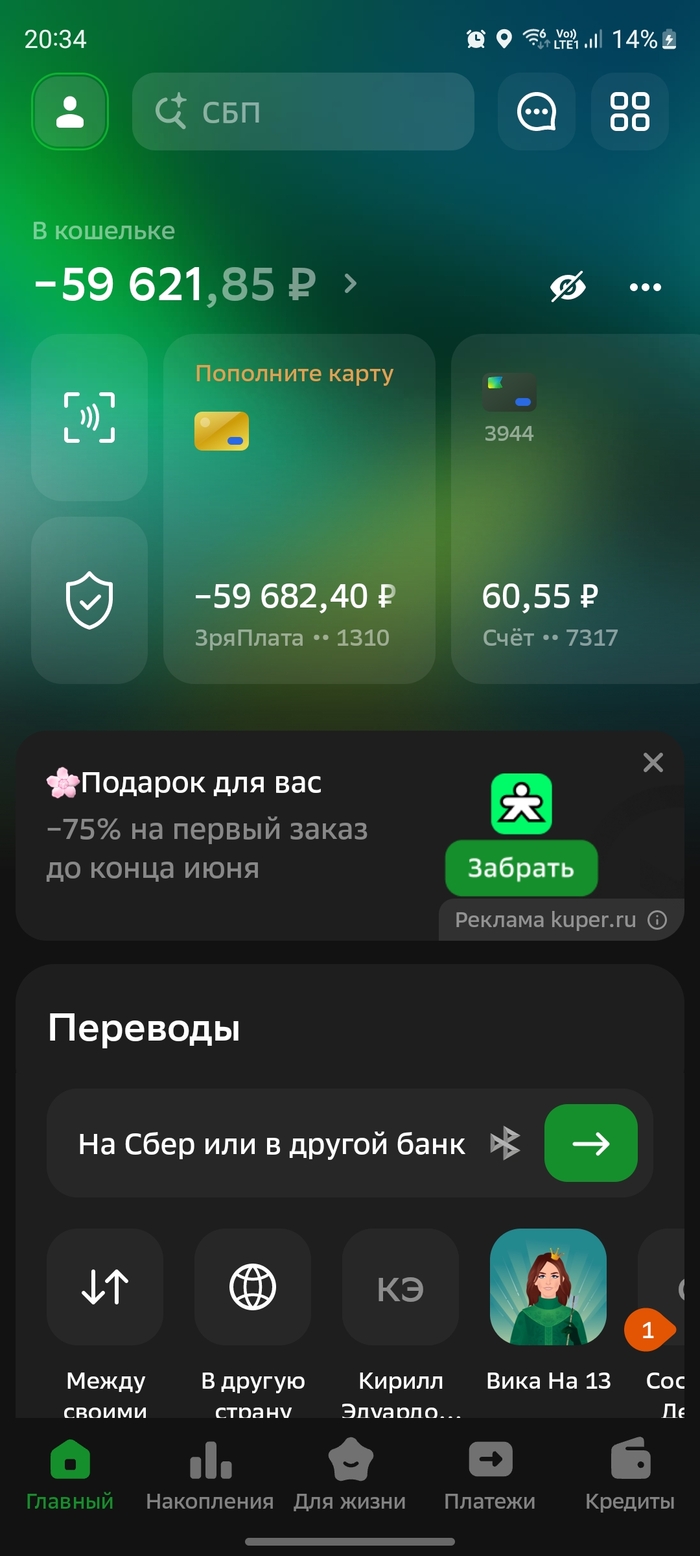

Всем привет. Для ЛЛ Сбер сначала добавил мне рублев на счет а потом отнял и извинился. А теперь подробнее. Прикладываю карту в магазине - не хватает средств. Да быть такого не может. Точно знаю что на карте есть в районе 70к. Лезу в приложение и вижу такое

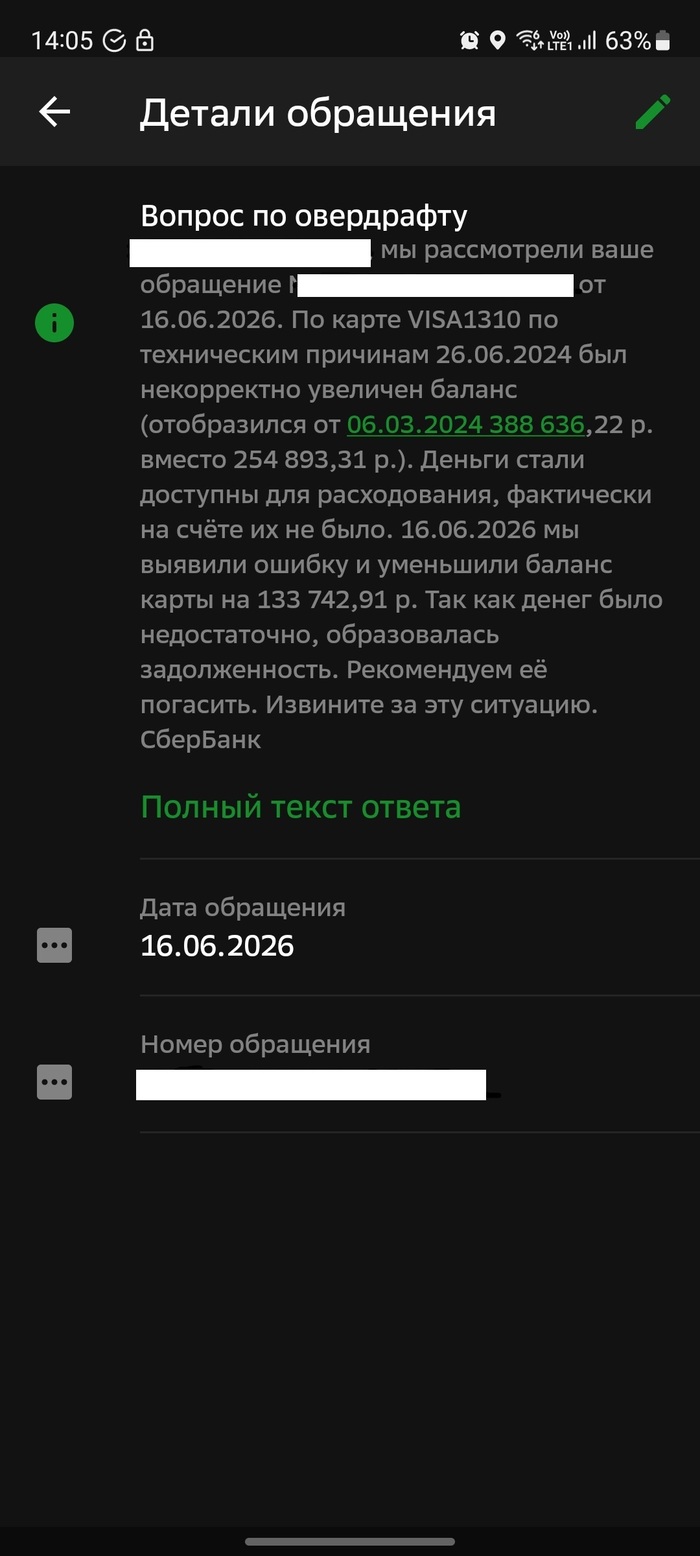

Куда то пропали 133к и карта в минусе. Звоню 900. Там бот через который не получилось пробиться. Он не видит списаний на такую сумму. Еду в офис. Девушки собрали консилиум и не смогли найти транзакций таких. По выписке у меня на счету 74к а по факту -59. Звоним 900. Пробиваемся через бота. Парень говорит ща все найдем. Не находит. Говорит нужно оставлять обращение в другой отдел. Обещал до 22.06 разобраться. На дворе 16.06. На мой вопрос а мне как без денег то жить предложили оформить кредитку ))). Отказался. Занял у друзей налички. Сижу жду. Приходит ответ на обращение

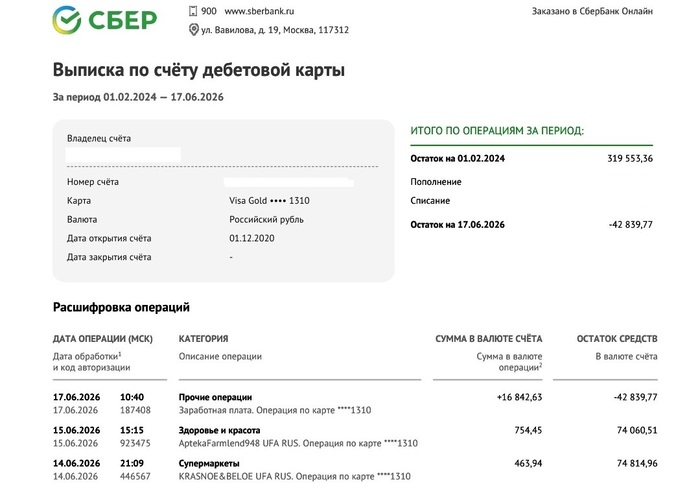

Заказал выписку

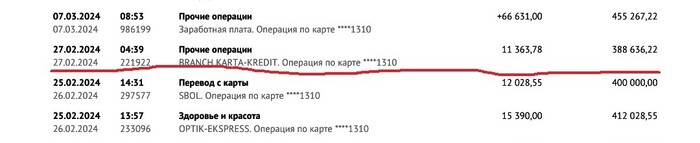

Почему не обнаружил прибавление денег в 24 году. В этот день получил ЗП. Денег стало больше. Ну и не тбратил внимание.

Почему нельзя было проинформировать меня о такой ситуации, извиниться, найти какое то решение а потом уже списывать деьги со счета? Не. Просто -133к без лбьяснения причин и иди думай взломали тебя или что это вообще такое.

Зарплатную карту переаожу в другой банк. Делю яйца в несколько корзин. И наличку под матрас тоже. Спасибо за науку сбер. Спасибо что проценты за пользование деньгами не взяли

Вывод: деньги на счету это не наши деньги. Да и не деньги это вообще. Это циферки в глючной забагованной бд сбера. Завтра Вам могут пририсовать пару тройку нулей а потом отнять. А могут наоборот сначала загнать Вас в минуса а потом извиниться.

Никогда не думала, что буду писать подобный пост, но ситуация оказалась слишком неприятной, чтобы просто молча проглотить.Год назад я открыла ИП на УСН и выбрала Тбанк для бизнеса. Я консультирую людей, пишу книги, издаюсь как независимый автор. Являюсь давним клиентом Тбанка, поэтому такой выбор казался логичным.29 декабря, в последний рабочий день года, я переводила деньги с бизнес-карты на личную.На счёте было около 14 900 рублей. В момент перевода приложение зависло — был секундный сбой связи. Подтверждения операции не появилось, и я повторила перевод. Как выяснилось позже, перевод прошёл дважды.Один раз — мои собственные деньги. Второй — уже через овердрафт, которым я никогда не пользовалась и пользоваться не собиралась.Уведомлений о двойном списании или подключении овердрафта я не получила.История операций отобразилась не сразу и не полностью. По моему опыту, после обновления приложения историю переводов стало сложнее найти, и нужная информация отображается не сразу.

Дальше — новогодние праздники.Я была в Крыму, где интернет и связь работают нестабильно. В приложение почти не заходила. У меня есть запасной крымский номер, и приложение Тбизнес установлено на двух телефонах — ни на одном за это время не появилось уведомлений о том, что у меня подключён овердрафт и ежедневно списываются комиссии.

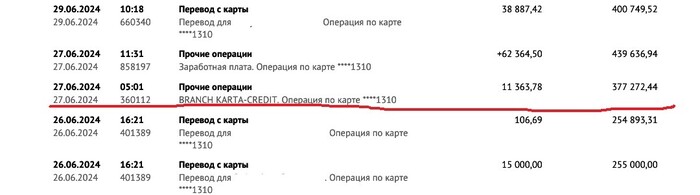

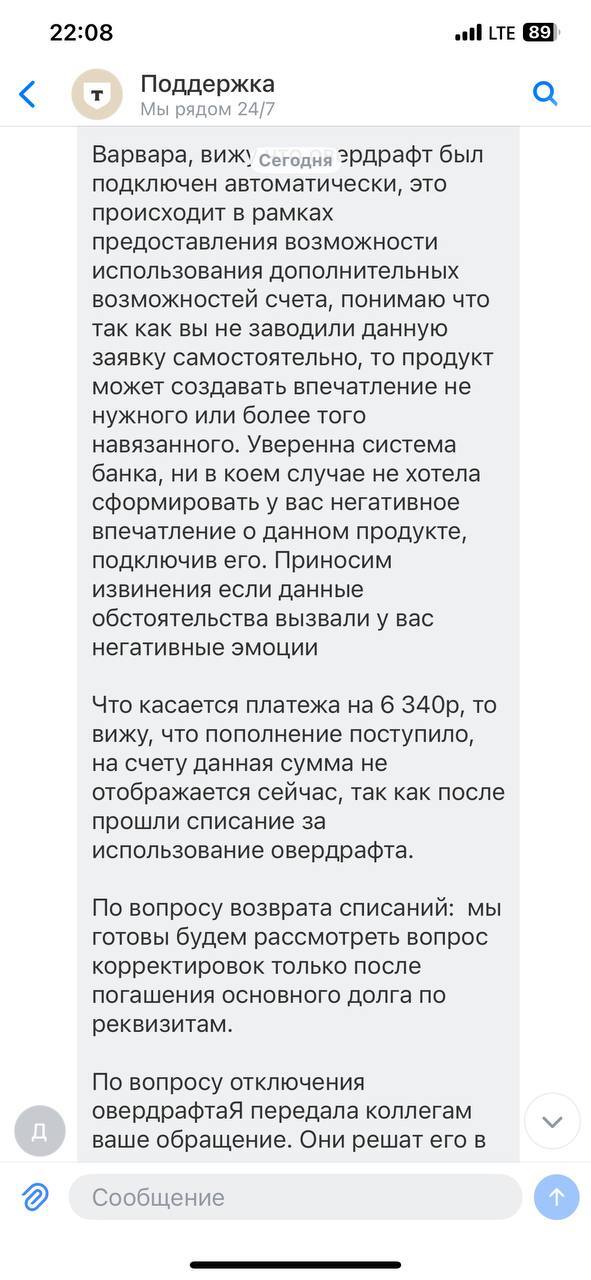

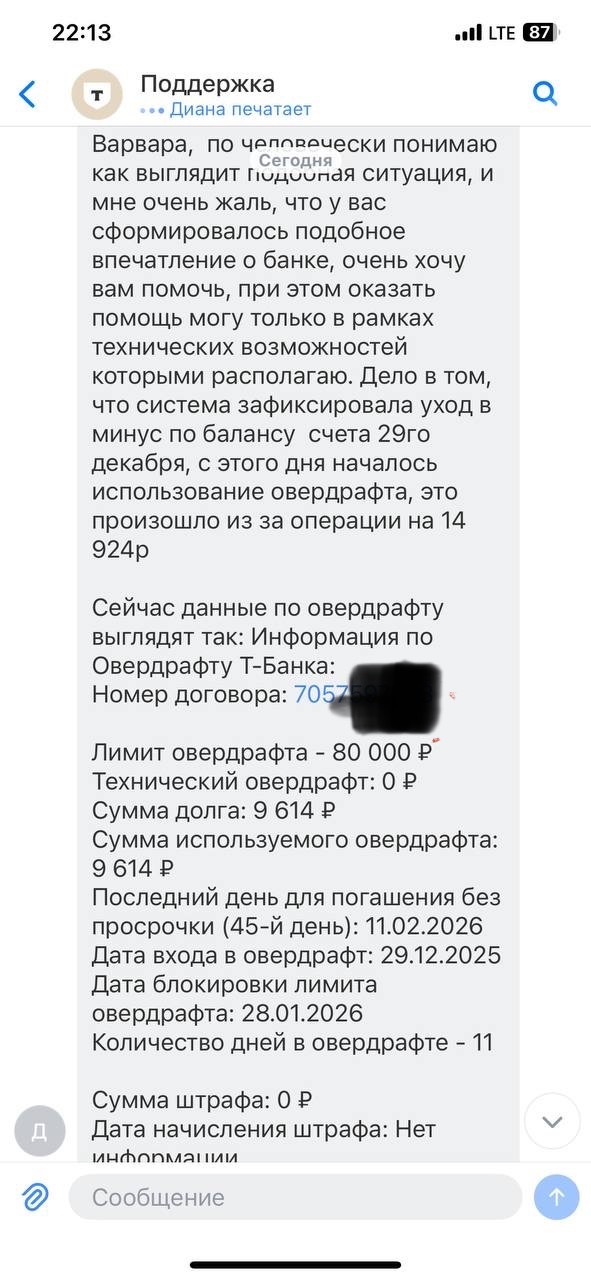

4 января мне оплатили заказ по QR-коду на 6 340 рублей. Я увидела, что платёж прошёл, и успокоилась. Как оказалось позже — зря.8 января я зашла в приложение и увидела странную картину:денег на счёте нет, в истории появились какие-то комиссии, баланс не сходится.Только тогда стало ясно, что всё это время работал овердрафт и по нему ежедневно списывались деньги.Я сразу написала в поддержку. Справедливости ради — отвечали быстро. Но вот понять, что именно происходит с моими деньгами, оказалось крайне сложно. Я попыталась срочно закрыть задолженность, чтобы банк хотя бы рассмотрел мой запрос о возврате средств за услугу, которой я не собиралась пользоваться. В результате перевод на 6 340 ₽ и ещё один на 10 000 ₽ оказались в статусе «в обработке» и фактически исчезли из приложения.

Два дня мне не могли внятно объяснить, где находятся эти деньги и когда они будут зачислены.Лишь после нескольких обращений выяснилось, что 6 340 ₽ автоматически ушли на погашение овердрафта.До этого момента в приложении это никак не отображалось.Отдельный момент — сам овердрафт.У меня сложилось впечатление, что он активировался автоматически, без понятных и заметных уведомлений или пушей, и клиент узнаёт о нём уже постфактум. При этом, чтобы найти информацию об овердрафте, в интерфейсе приложения требуется совершить несколько дополнительных действий, которые неочевидны без подсказки.

10 января мне всё-таки пришло уведомление об отключении овердрафта — уже после того, как я начала разбираться с поддержкой. То есть управляемость у этой опции есть, просто клиенту она, мягко говоря, неочевидна.

Отдельно вспомню ещё одну странную ситуацию. Вскоре после открытия счёта мне начали настойчиво звонить представители сторонней компании с предложениями платных услуг по подключению облачной кассы. Сотрудник компании настаивал на аренде кассы за существенную сумму. Я тогда только осваивалась, лишних денег не было, и я отказалась. Спустя пару недель звонки повторились, уже в более навязчивой форме. В итоге я подключила бесплатную кассу в самом банке и расценила происходящее как навязывание платных услуг со стороны сторонней организации. Подтверждений передачи моих данных третьим лицам у меня нет, но общее впечатление от ситуации было крайне неприятным.

Вернуть деньги и доказать сотрудникам, что причиной стал сбой связи, оказалось невозможно. В этой ситуации я приняла решение прекратить обслуживание в банке и поделиться своим опытом с другими предпринимателями.и вежливо. Но вот понять, что именно происходит с моими деньгами, оказалось крайне сложно.

1/3

Ответы службы поддержки

Мне двое суток не могли объяснить, куда пропал перевод на 6 340 рублей, а затем — куда делся перевод на 10 000 рублей и почему деньги так долго зачисляются из налоговой копилки, хотя обычно они приходят мгновенно.

Это было очень стрессово и напряжно.

За сбой в работе приложения или интернета я не несу ответственности, а действующий подход к информированию клиентов, на мой взгляд, может негативно сказываться на работе малого бизнеса. Я считаю, что имею право как минимум на своевременное и понятное уведомление о подключении платных опций, чтобы мне не приходилось проводить самостоятельные расследования. Я клиент, а не специалист по кибербезопасности.

Я не утверждаю, что банк нарушил закон.

Но мой личный опыт показал следующее: платные опции могут активироваться так, что клиент узнаёт о них слишком поздно; уведомления и пуши работают нестабильно; информацию о движении средств приходится буквально «выкапывать» через поддержку и длительные разборки. В праздники и при плохой связи можно легко потерять контроль над счётом и получить серьёзные проблемы.

В итоге я сменила банк и больше не пользуюсь Тбанком для бизнеса.

Этот пост — не обвинение, а предупреждение. Если вы работаете с этим банком — проверяйте счёт регулярно, даже в отпуске и праздники.

Банковские кредитные карты с овердрафтом — это возможность всегда иметь под рукой дополнительные средства, своего рода «финансовая подушка безопасности». Суть в том, что вы можете потратить сумму, превышающую ваш текущий баланс, в пределах установленного лимита. Овердрафт удобен тем, что избавляет от необходимости оформлять отдельные займы, когда срочно нужны деньги. Все условия и лимит уже прописаны в договоре, что обеспечивает быстрый и удобный доступ к средствам.

Кредитные карты с овердрафтом - это лучший способ предоставлять себе полную финансовую свободу и не занимать деньги у друзей и знакомых | Banki Lab

Кредитная карта с овердрафтом — это своего рода «турбо-режим» для вашей финансовой свободы. Она будет позволять не просто тратить деньги, имеющиеся на счету, а выходить за эти рамки, когда обстоятельства требуют мгновенного решения.

Что такое кредитки с овердрафтом и как их получить

Само слово «overdraft» (английский) означает «превышение лимита», что отражает суть услуги — возможность выйти за рамки доступного баланса. Следует понимать разницу между овердрафтом в кредитке и дебетовой карте. Если овердрафт подключен к зарплатной карте, как, например, в АО "Татсоцбанк", то он представляет собой отдельный вид нецелевого кредита. Это означает, что полученные средства, которые будут превышать реальный баланс, можно тратить на любые цели без отчета перед банком.

За перерасход в дебетовых и зарплатных картах придется платить определенный процент. Овердрафт в данной ситуации — это возобновляемый кредит: после погашения задолженности (поступления зарплаты или перевода средств) он восстанавливается и снова становится доступным для использования.

В случае с кредитной картой поступление заемных средств (овердрафт) происходит сразу после ее получения.На кредитки, как правило, предоставляется льготный период, в течение которого можно вернуть деньги банку без процентов.

На заметку: форма овердрафта бывает разрешенной, когда банк выдает займ по договоренности, и технической, когда баланс может уходить в минус независимо от клиента, например, при списании денег за обслуживание и нуле на счету.

Разберем пошагово, как взять кредитку с овердрафтом:

Выберите банк. Сравните предложения разных банков по кредиткам с овердрафтом. Обратите внимание на процентную ставку, лимит овердрафта, комиссии за обслуживание и снятие наличных, наличие льготного периода и другие условия.

Подготовьте документы. Стандартный набор документов включает паспорт, СНИЛС и справку о доходах (2-НДФЛ или по форме банка). Если вы работаете неофициально, подготовьте документы, подтверждающие ваш хороший доход (выписки с банковского счета, договоры аренды и т. д.).

Подайте заявку. Оформите обращение на получение кредитной карты с овердрафтом онлайн на сайте банка или в отделении. Укажите в заявке достоверную информацию о себе, своих доходах.

Дождитесь решения банка. Банк рассмотрит заявку и примет решение об одобрении или отказе. Решение может быть принято в течение нескольких минут (при онлайн-заявке) или нескольких дней.

Получите карту. В случае одобрения вам нужно будет получить карту в отделении банка или заказать доставку курьером.

Активируйте карту. Это можно сделать в приложении в соответствии с инструкциями банка.

Ознакомьтесь с условиями использования овердрафта. Внимательно изучите условия использования овердрафта, включая процентную ставку, лимит, комиссии и сроки погашения.

Чтобы подтвердить платежеспособность подготовьте справку о доходах с места работы (даже если работа неофициальная, подойдет справка по форме банка), документы, подтверждающие владение ценным имуществом (автомобилем, недвижимостью). Чем больше доказательств вашей финансовой устойчивости вы предоставите, тем выше ваши шансы на одобрение.

Банк может предлагать наиболее выгодные условия по кредиткам, если клиент давно кредитуется в финансовой организации или получает зарплату на карту банка.

ТОП-15 кредитных карт с овердрафтом и самыми выгодными условиями

Кредитная карта с овердрафтом представляет собой удобный инструмент для покрытия временных финансовых трудностей. Такая кредитка позволяет расходовать средства сверх остатка на собственном счету, обеспечивая дополнительный запас ликвидности в экстренных случаях. Однако перед оформлением важно ознакомиться с деталями условий: процентными ставками, комиссиями и сроками возврата использованного лимита.

Предлагаем вашему вниманию подборку топ-15 кредитных карт с овердрафтом, выделившихся своей привлекательностью среди предложений российских банков. Здесь представлены варианты с низким уровнем ставок, комфортными условиями расчета и привлекательными дополнительными возможностями, такими как выгодный кэшбэк и бонусы. Многие из представленных продуктов имеют грейс-период, дающий возможность беспроцентного пользования деньгами банка на протяжении оговоренного периода. Все это способствует эффективному управлению личным бюджетом и облегчает решение текущих финансовых вопросов.

1. Кредитная карта 120 дней без процентов — Банк Уралсиб

Оформление карты: бесплатно.

Обслуживание: бесплатно навсегда, без дополнительных условий.

Период беспроцентного пользования: 120 дней.

Снятие наличных и переводы в другие банки: без комиссии.

Кешбэк: до 30% за покупки у партнеров.

Овердрафт: до 5 млн рублей.

Ставка по кредиту: от 34,9% годовых (актуально на 15.07.2025).

Доставка: бесплатно курьером.

Идеальное решение для тех, кто столкнулся с финансовыми трудностями и нуждается в овердрафте. Оформляется быстро и просто, без утомительного сбора документов о доходах и официальном трудоустройстве. Благодаря особым условиям для заемщиков первое время пользования кредиткой сопровождается снижением финансовой нагрузки.

Клиент получает ряд значимых преимуществ: длительный льготный период без процентов, отсутствие платы за выпуск и обслуживание, а также освобождение от комиссий за покупки и снятие наличных в сети банкоматов банка-эмитента. Дополнительно предлагается привлекательная система возвратных вознаграждений, позволяющая вернуть до 30% стоимости покупок у партнеров.

Льготный период (без процентов): от 55 до 365 дней.

Доставка: бесплатно.

Овердрафт: до1 млн руб.

Продукт нацелен на укрепление финансовой устойчивости заемщика, предлагая уникальные условия для закрытия текущих обязательств перед другими банками. Теперь с картой от Т-Банка вы можете быстро закрыть долги и получить до 120 дней на оплату нового кредита без переплаты.

Кроме того, каждое заинтересованное лицо получает комфортные условия пользования картой: льготный период до 55 дней позволяет купить товар без взимания процентов, партнеры предлагают рассрочку до 12 месяцев, а кэшбэк до 30% возвращает часть потраченных средств. Все переводы между картами осуществляются совершенно бесплатно, исключая дополнительные издержки.

Снятие наличных: без комиссии (в любом банкомате).

Кешбэк (баллами): до 10%.

Рассрочка: до 300 дней без процентов и дополнительных комиссий.

Овердрафт (кредитный лимит): предусмотрен.

URBAN CARD создана для активных горожан, желающих минимизировать транспортные расходы. За поездку на автобусе, metro, аэроэкспрессе и велопрокате возвращается 10%, а за заправку, парковку и автосервис — 5%. При аренде автомобилей и мотоциклов предусмотрена скидка 3%. Обычная покупка принесет фиксированный кэшбэк 1%, увеличенный до 5% у партнёров YANDEX и SBER.

Карта оснащена функцией овердрафта, который пригодится в ситуациях временного дефицита средств. Этот специальный временный лимит позволит покрыть внезапные расходы и сохранить положительный баланс на счете, поддерживая работоспособность карты даже при неожиданных финансовых проблемах.

Кредитная карта с кешбэком / Банк Уралсиб / До 2 месяцев без процентов по кредиту

Выпуск карты: бесплатный.

Обслуживание карты: от 0 ₽.

Льготный период (без процентов): до 2 месяцев.

Кэшбэк: до 3% на все покупки.

Овердрафт: до 5 000 000 рублей.

Доставка карты: бесплатно.

Кредитная карта с кэшбэком от Банка Уралсиб оптимизирует ваши повседневные расходы и личную финансовую устойчивость. Быстрота оформления и отсутствие платы за выпуск и доставку делают процесс получения карты максимально простым и комфортным.

Главное преимущественное условие — возможность комфортного перерасхода средств благодаря встроенному овердрафту. Высокий кэшбэк до 3% на любые покупки и до 30% у партнёров банка позволяет компенсировать расходы и поддерживать баланс карты позитивным. Безопасность обеспечивается современными технологиями шифрования данных, гарантирующими защиту личных сведений клиента.

Кредитная карта Привилегий / Банк Зенит / Два льготных периода: на покупки + снятие наличных и переводы

Выпуск: бесплатно (без условий).

Обслуживание карты: бесплатно.

Льготный период (без процентов): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Овердрафт: до 2 000 000 рублей.

Кэшбэк: до 35% у партнёров и до 7% по кредитке.

Эта карта станет вашим надежным союзником в управлении финансами, даже если у вас есть нет проблем с бюджетом. Легкое оформление онлайн, исключительно по паспорту с регистрацией в стране Россия, гарантирует быструю обработку заявки и помощь в решении неотложных вопросов.

Главные достоинства карты — широкий овердрафт до 2 миллионов рублей и беспроцентный период, дающий дополнительное время для своевременного погашения задолженности. Дополнительные удобства: максимальные скидки до 35% у партнёров банка и 7% на стандартные покупки, бесплатные переводы до 100 тыс. рублей ежемесячно и отсутствие комиссии за снятие наличных. Использование карты становится предельно выгодным и удобным способом оптимизации расходов и поддержания личного бюджета.

Оформить карту легко и быстро: заполните короткую анкету с паспортными данными, получите моментальное одобрение и заберите готовую карту в ближайшем отделении банка. Главный плюс — предоставляемый сразу после активации овердрафтный лимит до 1 миллиона рублей, помогающий справиться с временными финансовыми трудностями.

Первые месяцы порадуют приятным сюрпризом: первый месяц — кэшбэк до 10% (до 500 рублей), второй — до 20% (верхний порог одна тысяча рублей), третий — до 30% (до 1500 рублей). Впоследствии сохраняется постоянное вознаграждение: до 5% на избранные категории (например, кафе, путешествия, одежда) и 1% на все остальные покупки. Годовое обслуживание карты бесплатное, а максимальное месячное вознаграждение ограничено 3000 рублей.

7. Кредитная карта Card Credit Plus — Кредит Европа Банк

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Овердрафт: доступный.

CARD CREDIT PLUS от Кредит Европа Банка разработала особое предложение для тех, кто ценит легкость и оперативность оформления кредита. Достаточно отправить онлайн-заявку и предъявить паспорт гражданина РФ — справки о доходах не понадобятся. Если у вас есть задержки платежей, рекомендуем приложить подтверждающие документы, чтобы увеличить шансы на положительное решение.

Пользователи карты получают достойные условия кэшбэка: 7% за культурный досуг и развлечение, 4% за шопинг, походы в кафе и парикмахерские. Остальные покупки будут приносить базовые 1% кэшбэка. Баллы, соответствующие рублевым эквивалентам, можно сразу применять для дальнейших расчетов. Небольшая линия овердрафта особенно полезна в случаях нехватки собственных средств.

Сбербанк всегда открыт для новых возможностей заимствования. Получить карту можно дистанционно, без визита в офис: отправляете заявку онлайн, после одобрения сразу видите карту в мобильном приложении и начинаете ей пользоваться. Физическая карта будет ожидать вас в банковском отделении.

Преимущества - доступные кредитные ресурсы с дополнительным запасом средств в виде овердрафта. Вы получаете льготы: 120-дневный беспроцентный период на любую покупку или услугу, использованные заемные средства. Участие в программе «СберСпасибо» добавляет привлекательность карты, ведь кэшбэк до 30% у партнёров превращается в приятную прибавку к вашему бюджету. Поддерживать бесплатную эксплуатацию карты легко: совершаете покупки на сумму от 5000 рублей в месяц либо подключаете премиальную подписку СберПрайм+, получая персонализированные бонусы, где 1 балл = 1 рубль.

Банковская карта Credit Europe Bank выделяется наличием расширенного льготного периода до 40 дней, в течение которого проценты не начисляются. Также доступна уникальная возможность рассрочки до 4 месяцев, способствующая равномерному распределению финансовой нагрузки. Каждый раз, совершая платежи, вы будете получать бонусные баллы, которые можно легко конвертировать в реальные деньги.

Помимо прочего, банк предусматривает уникальную программу рассрочки сроком до 300 дней, позволяя погашать задолженность маленькими порциями, значительно уменьшая давление на личный бюджет. Получить такую карту может практически любой гражданин России, подтвердивший занятость и уровень дохода. При предоставлении официальных документов, подтверждающих доход, ваша заявка имеет высокие шансы на успешное одобрение.

Выпуск карты: онлайн, бесплатно, одобрение за 5 минут.

Льготный период: до 2-х лет.

Доставка: бесплатно.

Обслуживание карты: бесплатно для всех на весь период пользования.

Кешбэк: до 10%.

Овердрафт: 500 000 рублей на любые покупки.

Активация карты: оплата покупки в партнерском магазине.

При наличии открытых просрочек «Халва» становится мощным инструментом для нормализации финансовой ситуации. Регистрация происходит онлайн, одобрение занимает минимум времени — буквально пять минут. Карта доставляется курьером или доступна для самовывоза в ближайшем офисе банка.

В чем отличие карты с овердрафтом? Прежде всего, возможность использования временно свободных средств сверх установленного лимита. Такая функция страхует от неприятных моментов нехватки средств и способствует плавному решению финансовых задач. Плюс — низкий порог входа: нет обязательных платежей за обслуживание, удобный беспроцентный период до 24 месяцев и повышенный кэшбэк до 10%, что приносит реальную выгоду вплоть до 60 тысяч рублей в год. Дополнительно увеличивается доходность вложений до 4% годовых. Перекредитование старых займов на общую сумму до 300 тысяч рублей позволяет упорядочить имеющиеся обязательства.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): до 120 дней.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Овердрафт (максимальный): 500 000 рублей.

Доставка: бесплатно.

Получить карту могут россияне старше 21 года, живущие в регионах обслуживания банка, даже при наличии текущих кредитов. Повысят шансы на одобрение официальное трудоустройство и подтверждение регулярного дохода. Работникам необходим стаж не менее трех месяцев, пенсионеры подтверждают поступления пенсий или соцвыплат.

Карта обладает рядом важных плюсов: высоким кэшбэком до 10% на отдельные категории товаров и удобной функцией овердрафта, позволяющей брать краткосрочный займ до четырёх месяцев без начисления процентов. Держатели карты пользуются мобильным приложением для контроля счетов, оперативной оплаты и отслеживания сделок.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Овердрафт (максимальный): 150 000 рублей.

Оформить карту могут как наемные работники с официальным стажем от трех месяцев, так и индивидуальные предприниматели и самозанятые лица с опытом ведения бизнеса не менее года. Заявку можно подать онлайн всего за десять минут, после чего вы незамедлительно получите решение. Готовый пластик ожидает вас в ближайшем филиале банка, куда нужно прийти с паспортом.

Основная ценность карты — это возможность пользоваться заемными средствами до 1094 дней без начисления процентов. Такой долгий беспроцентный период снижает риск увеличения долгового бремени. Каждый владелец карты гарантированно получает кэшбэк 1% на любые покупки, который поможет создать сбережения и улучшить финансовое положение.

13. Кредитная карта 180 дней без процентов — Совкомбанк

Обслуживание карты: бесплатно навсегда.

Снятие наличных: бесплатно в любых банкоматах.

Выпуск: бесплатно, онлайн.

Получение карты: в отделении банка.

Льготный период: до 180 дней на покупки.

Овердрафт: от 45 000 до 300 000 рублей.

Пополнение карты: бесплатно до 150 000 рублей в месяц.

Эта карта отличается беспрецедентно долгим льготным периодом — до 180 дней, позволяя клиенту совершить необходимую покупку и выплачивать только основную сумму долга без начисления процентов. Комиссия за выпуск и годовое обслуживание отсутствуют. Кредитный лимит устанавливается индивидуально исходя из подтвержденного дохода клиента и колеблется от 45 до 500 тысяч рублей.

Оформление карты проводится быстро и просто: сразу после одобрения вы можете ею пользоваться. Минимальный обязательный платеж составляет всего 8% от задолженности, что облегчает погашение. Особое удобство представляет собой возможность беспроцентного периода, предоставляющего дополнительные средства на случай небольшой финансовой проблемы. Однако следует учитывать комиссию за снятие наличных и переводы заемных средств: она составит 5,9% плюс фиксированная сумма в 590 рублей.

Кэшбэк: до 70% у партнеров банка и до 10% на выбор.

Овердрафт (максимальный): 600 000 рублей.

Русский Стандарт подготовил особенное предложение для граждан любого социального статуса. Оформить карту можно легко и быстро, имея при себе только паспорт и СНИЛС. Документы о доходах и трудоустройстве не потребуются.

Предоставляемый льготный период длится до 150 дней, в течение которых можно осуществлять покупки и погашать задолженность без начисления процентов. Добавляет комфорта повышенный процентный кэшбек: до 10% за бронь отеля, 5% за билет на поезд и 2% за авиабилет. При участии в программе «Привет, Мир!» вы можете заработать до 70% кэшбэка у партнёров банка. За любимые категории покупок начисляют до 10%, за остальные — стабильно 1%.

Кредитная карта с суперкэшбэком / Альфа-банк / Суперкэшбэк до 100%

Выпуск карты: бесплатный.

Обслуживание карты: первый год — 590 ₽, далее — 990 ₽ в год.

Льготный период (без процентов): 60 дней.

Снятие наличных: до 50 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 100%.

Овердрафт (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Оформление при наличии долга в банках: предусмотрено.

Если у вас есть открытые просрочки, обратитесь в Альфа-Банк — здесь предложат оптимальное решение. Потребуется только российский паспорт, а решение по заявке примут быстро. Уже спустя сутки карта будет у вас на руках.

Удобства карты просты и понятны: имеется овердрафтный лимит, который помогает избежать нехватки средств в нужный момент. Используется легкий режим погашения — льготный период до 60 дней, позволяющий покупать необходимые товары и услуги без начисления процентов при своевременном внесении средств. Категория повышенного кэшбэка до 100% назначается ежемесячно, позволяя существенно сократить расходы на повседневные нужды. При необходимости наличных можно снимать до 50 000 рублей без комиссии.

Не превращайте кредитку в постоянный источник финансирования, когда мало денег. Используйте ее только в экстренных случаях.

Как повысить шансы на одобрение кредитной карты с овердрафтом, и как пользоваться ей?

Получение кредитной карты с овердрафтом — это шаг к расширению финансовых возможностей, демонстрирующий доверие кредитно-финансовых организаций. Банк анализирует ряд факторов, и понимание этих критериев — ключ к успеху.

Кредитная история (КИ) — это отражение платежной дисциплины. Банк оценивает вашу ответственность, ориентируясь на следующие аспекты:

Соблюдение сроков платежей. Просрочки, даже кратковременные, снижают ваши шансы. Всегда своевременно вносите платежи по всем кредитным продуктам.

Умеренная долговая нагрузка. Избегайте чрезмерного количества активных кредитов. Высокая долговая нагрузка указывает на потенциальные финансовые риски.

Оптимальное использование кредитного лимита. Старайтесь не использовать максимальный лимит по имеющимся кредитам. Поддержание баланса демонстрирует разумное отношение к заемным средствам.

Регулярная проверка кредитной истории. Периодически запрашивайте свою КИ в бюро кредитных историй. Это позволит выявить и своевременно исправить возможные ошибки или неточности, влияющие на банковский кредитный рейтинг.

📌 Лояльность банка: взаимное доверие — залог успеха

Банки предпочитают сотрудничать с клиентами, которые доказали свою надёжность и активно пользуются банковскими продуктами.

«Зарплатный» проект. Получение зарплаты на карту банка — значительный плюс. Банк видит регулярные поступления и финансовую активность.

Долгосрочное сотрудничество. Чем дольше вы пользуетесь услугами банка (дебетовыми картами, вкладами, ранее оформленными кредитами), тем больше доверия к вам.

Активное использование банковских продуктов. Регулярно используйте дебетовые карты для повседневных расчётов, открывайте вклады, пользуйтесь онлайн-банкингом. Это повысит вашу «видимость» и улучшит оценку со стороны банка.

Банк должен убедиться, что вы способны своевременно погашать задолженность.

Официальная зарплата. Предоставьте справку 2-НДФЛ или справку по форме банка с указанием вашего стабильного дохода.

Дополнительные источники дохода. Если у вас есть доходы из других источников (аренда недвижимости, фриланс, дивиденды), соберите документы, подтверждающие эти поступления.

Наличие активов. Предоставьте информацию о владении недвижимостью, автомобилями или другими ценными активами. Это послужит дополнительной гарантией вашей финансовой стабильности.

📌 Ответственный подход к использованию кредитной карты

Покажите банку свою финансовую грамотность.

Разумный подход к лимиту. Не стремитесь сразу получить максимальный лимит. Начните с меньшего и, демонстрируя ответственное поведение, постепенно увеличивайте его.

Планирование и контроль расходов. Тщательно планируйте свои траты, избегайте импульсивных покупок и старайтесь не злоупотреблять овердрафтом.

Своевременное погашение задолженности. Погашайте долг или определенный процент по кредитной карте в установленные сроки, чтобы избежать начисления штрафов и сохранить хорошую кредитную историю.

Следуя этим рекомендациям, вы повысите свои шансы на получение кредитной карты с выгодными условиями и высоким овердрафтом и получите надежный инструмент для управления своими финансами.

Перед выбором кредитки с овердрафтом рекомендуется предусматривать все нюансы и сравнивать несколько предложений.

Преимущества кредитки с овердрафтом

Кредитная карта с овердрафтом — это инструмент, которым можно всегда воспользоваться, если не хватает собственных средств. Прежде чем оформить кредитку, важно тщательно взвесить все преимущества и недостатки, чтобы понять, насколько она соответствует вашим потребностям и финансовым привычкам.

✔️ Плюсы кредиток

Кредитными картами сегодня пользуется практически каждый человек, достигший совершеннолетия. Высокая популярность обусловлена весомыми преимуществами.

Мгновенный доступ к дополнительным средствам

Главный плюс — возможность совершать покупки и платежи даже если собственный дебетовый счет пуст. Это особенно ценно в экстренных ситуациях, когда деньги нужны срочно. Овердрафт — это своего рода «подушка безопасности», обеспечивающая финансовую гибкость.

Удобство и простота использования

Не нужно оформлять отдельные кредиты или займы. Овердрафт или кредитный лимит подключается один раз и готов к использованию в любой момент. Это значительно экономит время и упрощает процесс получения доступа к дополнительным средствам.

Краткосрочное кредитование

Кредитки предназначены для покрытия краткосрочных финансовых потребностей. Это позволяет быстро решить проблему и избежать долгосрочной кредитной нагрузки.

Гибкие условия погашения

Большинство банков предлагают оптимальный условия для внесения средств. Как правило, достаточно внести минимальный платёж, включающий проценты и часть основного долга.

Возможность улучшить кредитную историю

При ответственном использовании и своевременном погашении овердрафта вы демонстрируете банку свою финансовую дисциплину, что положительно сказывается на вашей КИ.

Беспроцентный период

Многие банки предлагают льготный период, в течение которого проценты не начисляются. Это позволяет пользоваться заемными средствами бесплатно при условии своевременного погашения долга.

⚠️ У кредитных карт с овердрафтом есть и недостатки:

высокие процентные ставки (главный минус);

комиссии за использование;

риск возникновения задолженности;

негативное влияние на кредитную историю при несоблюдении условий;

соблазн тратить больше.

Взвесив все «за» и «против», вы сможете принять взвешенное решение о том, нужна ли вам кредитная карта с овердрафтом. Если вы дисциплинированны в финансовых вопросах и умеете контролировать свои расходы, заемные средства могут стать полезным инструментом для решения временных финансовых трудностей.

Старайтесь погасить задолженность по кредитке с овердрафтом до истечения льготного периода.

❓ Часто задаваемые вопросы о кредитных картах с овердрафтом

Если у вас есть вопросы о кредитках, об использовании и их особенностях, ответы на самые распространённые из них вы найдёте в этом разделе.

❔ Что такое овердрафт по банковской кредитной карте простыми словами?

Овердрафт — это возможность потратить больше денег, чем у вас есть, в пределах установленного банком лимита. Это своего рода краткосрочный кредит, который позволяет совершать покупки, даже если на счету «ноль».

❔ Что будет, если вовремя не погасить овердрафт?

Банк начислит штрафы и пени. Непогашенный овердрафт также негативно скажется на вашей кредитной истории.

❔ Где можно рассчитаться кредиткой с овердрафтом?

У кредитной карты такие же возможности, как и дебетовой. Сфер, где принимают такую оплату множество: обычный магазин, маркетплейс, сервисные услуги и так далее.

❔ Влияет ли использование овердрафта на кредитную историю?

Ответственное использование овердрафта (своевременное погашение) положительно влияет на кредитную историю. Просрочки негативно сказываются на ней.

❔ Можно ли снимать наличные с кредитной карты с овердрафтом?

Да, обычно можно, но стоит помнить, что за снятие наличных с кредитной карты, часто взимается комиссия, а проценты могут начисляться с первого дня.

❔ Как контролировать расходы по овердрафту?

Регулярно проверяйте выписку по карте и отслеживайте свои траты. Рекомендуется подключать мобильное приложение или интернет-банк для контроля баланса и операций.

❔ Как узнать процентную ставку и условия кредитной карты?

Всю информацию вы можете найти в договоре с банком, в личном кабинете, а также обратившись в банк по горячей линии.

Заключение

Кредитная карта с овердрафтом — это удобный и гибкий инструмент для решения непредвиденных финансовых задач, предоставляющий доступ к дополнительным средствам в случае необходимости. Однако важно помнить о высоких процентных ставках и комиссии.

Тщательное планирование бюджета, своевременное погашение задолженности и контроль расходов — ключевые факторы для получения максимальной выгоды от этого финансового продукта. Только при разумном подходе кредитная карта станет надежным помощником в управлении вашими финансами

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 30.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «ТБанк», ИНН 7710140679; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; ПАО Банк ЗЕНИТ, ИНН 7729405872; ПАО «АК БАРС» БАНК, ИНН 1653001805; ПАО Сбербанк, ИНН 7707083893; ПАО «Совкомбанк», ИНН 4401116480; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «Банк Русский Стандарт», ИНН 7707056547; АО «АЛЬФА-БАНК», ИНН 7728168971.

Иногда достаточно просто забыть о старой банковской карте, чтобы спустя годы оказаться в должниках у банка, у которого ничего не занимал. И вдобавок получить неприятности с кредитной историей.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Гражданину Б. при устройстве на новую работу открыли зарплатную карту в известном красном банке. Позже Б. сменил работу, где ему открыли новую карту, а старая стала ему не нужна. Он снял с нее остаток через банкомат, но при вводе суммы ошибся — и снял больше, чем было на карте.

На тот момент Б. этого не заметил, а о самой карте вообще забыл. Спустя несколько лет его жена обратилась в банк за ипотекой, а Б. выступал созаемщиком. При проверке банк получил из бюро кредитных историй информацию, что Б. должник. В ипотеке супругам отказали.

Разбираясь, Б. выяснил: тогда, при снятии средств, сработала подключенная услуга «овердрафт» — банк позволил снять больше, чем было на счете, фактически оформив краткосрочный кредит. На этот долг в течение пяти лет регулярно начислялись проценты и штрафы, поскольку о долге Б. не знал и его не гасил. Сумма задолженности значительно выросла.

Б. пришлось срочно выплатить накопившийся долг, чтобы оформить ипотеку, но кредитная история осталась испорченной — и ипотеку супругам так и не дали.

Б. обратился в банк, но тот отказался удалять информацию из бюро кредитных историй. Тогда Б. обратился в суд с требованием признать эту запись недействительной.

Что решил суд?

Но суд первой инстанции установил, что истец умалчивает о некоторых обстоятельствах. Как следовало из выписки, после первого снятия Б. еще неоднократно пользовался картой и другими продуктами банка — то есть он знал о задолженности.

Б. также утверждал, что не подключал услугу овердрафта, не был должным образом проинформирован о ее условиях и не давал согласия на такие операции. Однако в материалах дела имелся подписанный им договор, в котором условия овердрафта были прописаны — и Б. с ними согласился.

Суд пришел к выводу, что задолженность возникла не из-за недостаточной информированности клиента и не из-за недобросовестности банка, а в результате его собственных действий. Поэтому в иске отказали.

Б. пытался оспорить решение, но апелляция поддержала решение районного суда — банк не должен исправлять запись в кредитной истории (Определение Кемеровского областного суда по делу N 33-12017/2019).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Несмотря на некоторые сложности с заемным финансированием у малого бизнеса сегодня, на возросшую «строгость» кредитной политики, многие банки отмечают не спадающий спрос на краткосрочные кредиты, которые позволяют поддерживать ликвидность бизнеса. В регионах РФ на пике востребованности – овердрафты. Для юридических лиц и ИП это – один из лучших способов восполнить кассовый разрыв, получить доступ к необходимым здесь и сейчас финансовым средствам без заморочек с залогом или сбором большого пакета документов.

Предложения по овердрафту для малого бизнеса в регионах России доступны и разнообразны по условиям | Banki Lab

Овердрафт – распространенная банковская услуга среди юридических лиц и ИП как в Москве и МО, так и в регионах России, часто банки сами предлагают его постоянным бизнес-клиентам. С этим связан частый запрос пользователей о том, чем же отличается услуга овердрафта от других кредитов, и что это такое простыми словами.

Чтобы стало понятно, важно знать, что для подключения овердрафта у фирмы или ИП в банке должен быть открыт расчетный счёт. Овердрафт всегда привязывается к действующему счёту. Проще говоря: он открывает клиенту ИП или компании возможность пользоваться средствами банка в те моменты, когда не хватает своих. Разумеется, в пределах заранее утвержденного лимита.

👉 К слову: если речь идет о федеральном банке с отделениями по всей стране, то в регионе можно получить лимит ничуть не меньше, чем в центральном отделении, в Москве или Питере.

Но это не значит, что вы должны использовать все доступные кредитные средства сразу: банк будет начислять вашей организации проценты только на ту сумму, которую вы реально потратили. А погашение долга (либо части долга) будет происходить автоматически при поступлении денег на счёт фирмы.

В данной статье расскажем, кому стоит подключить овердрафт, что следует учитывать при пользовании этой услугой, а самое главное – какие условия предлагают крупные банки на сегодняшний день малому бизнесу, действующему абсолютно в любом регионе страны.

Как работает бизнес-овердрафт и в чем его положительный эффект для региональных юрлиц и ИП

Овердрафт – вид бизнес-кредитования. У него много общего с классическим кредитом: тоже начисляются проценты банку за пользование финансовыми средствами, тоже средства банка используются на разные бизнес-цели. Но есть и характерные особенности.

Здесь куда меньше бумажной волокиты и не надо ожидать одобрения кредита. В отличие от стандартного займа, этот не выдается наличными «на руки»: предприниматель просто уходит в минус по расчетному счету, и это автоматически считается использованием заемных средств. Как только на счет приходят деньги, задолженность гасится. Всё просто и удобно.

Секрет успеха овердрафта — в гибкости. Не нужно оформлять каждый раз новый договор, ждать одобрения или платить проценты за неиспользованные средства. Проценты начисляются только на ту сумму, которой реально воспользовались, и только за дни, когда счет был в минусе. Это особенно выгодно, если перебои с деньгами возникают периодически и на короткий срок.

На практике оплата счетов для клиента банка ничем не будет отличаться от любой оплаты с расчетного счёта: сначала по направленной в банк платежке «уйдут» средства из собственного остатка, потом при их нехватке будут списаны средства овердрафта. Одно такое списание называется «траншем».

Что нужно учитывать:

Погашение – автоматическое (если в договоре не оговорено иное). Деньги пришли на счёт – и списались по долгу. Сначала погашаются транши, взятые ранее, потом более поздние. По мере погашения долга лимит овердрафта будет восстанавливаться, и будет доступен снова.

Срок погашения – короткий (в отличие от кредитов). Один транш обычно надо погасить в срок от 1 до 3 месяцев, бывает чуть дольше.

Для регионального бизнеса такая опция – настоящая подушка безопасности. Она позволяет вовремя заплатить поставщикам, уплатить аренду или зарплату, даже если платежи от клиентов задерживаются. Это то, что не мешает развиваться, а наоборот помогает юридическим лицам оставаться на плаву и двигаться вперед.

👉 К слову: лимит овердрафта (предельная сумма) рассчитывается банком отдельно для каждого ИП или компании. Чем выше выручка — тем больше доступная сумма. Берут в расчёт только оборот от реальной выручки: без займов, возвратов и переводов между своими счетами.

Мы составили рейтинг из 5 лучших банков России, в которых взять овердрафт выгодно и быстро может любая фирма или предприниматель, из Москвы, Питера, Екатеринбурга или Краснодара, из любого отдаленного поселка, области или края. Добавили ключевые условия, чтобы упростить вам выбор.

Лучшие овердрафтные кредиты в регионах: предложения от ведущих банков, представленных по всей России

Получить овердрафт в региональном филиале крупного российского банка – самый простой способ вовремя рассчитаться с поставщиками, выплатить зарплату или закрыть срочные расходы. Сегодня мы знакомим вас с теми банками, где сделать это, на наш взгляд, выгоднее и удобнее всего.

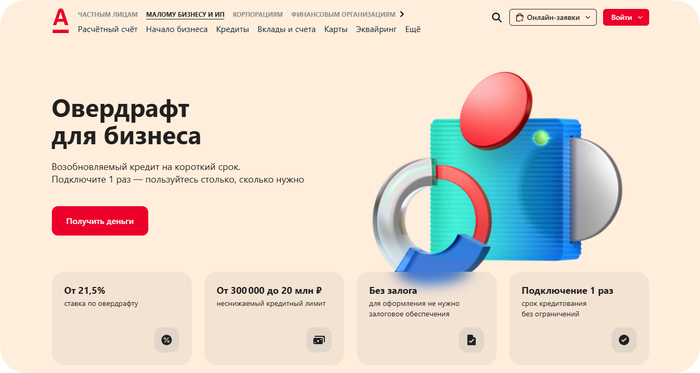

1. Альфа-Банк — овердрафты для организаций и предпринимателей с возможностью оформления в любом регионе

Если вы планируете открывать счет с овердрафтом в своем городе, то обратите внимание на предложение от Альфа-Банка. Банк предлагает специальную программу овердрафта для юридических лиц, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предприятий, которые нуждаются в оперативном финансировании без сложного оформления.

Региональное покрытие банка для юридических лиц и ИП

Альфа-Банк имеет более 700 офисов и охватывает 2 500 городов в 8 федеральных округах России, обеспечивая физическое присутствие в малых и средних населённых пунктах.

Основные преимущества

Альфа-Банк предоставляет доступ к кредитованию местного бизнеса онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

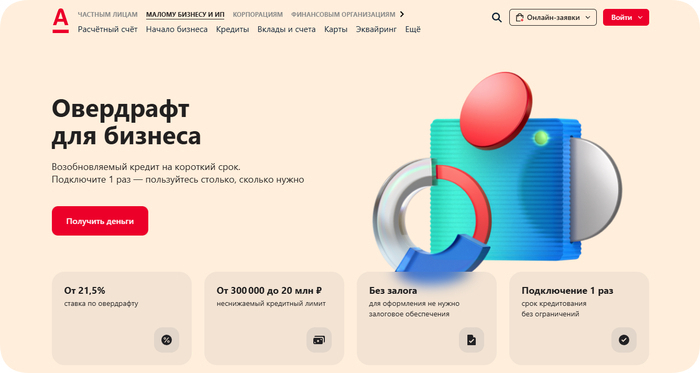

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как юридическое лицо или ИП от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко взять кредит для ИП или юридического лица по месту регистрации фирмы, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают эту программу идеальной для современных предпринимателей.

2. ВТБ — овердрафты без залога для бизнеса в форме юридических лиц или ИП в регионах

Для текущих закупок или постепенного развития вашего дела ВТБ предлагает множество вариантов с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и овердрафт, и специальный льготный кредит на пополнения оборотных средств в рамках государственных программ поддержки малого бизнеса в регионах РФ.

Региональное покрытие банка для юридических лиц и ИП

ВТБ расширил сеть до 1 600 отделений и представлен уже в 89 регионах, включая все федеральные округа России.

Основные преимущества

ВТБ дает возможность юрлицу получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.

Максимальная сумма кредитования достигает 500 млн рублей, а формат может быть выбран в зависимости от ваших потребностей: разовый кредит, кредитная линия (возобновляемая или невозобновляемая) или овердрафт.

Государственные программы

Особое внимание стоит уделить субсидированным кредитам ВТБ, доступным в рамках государственных программ поддержки бизнеса. Процентная ставка начинается от 1% годовых для пополнения оборотных средств или инвестиционных целей. Это делает банк особенно привлекательным для тех, кто хочет минимизировать расходы на обслуживание кредита.

Экспресс-кредитование

Для тех, кто ценит скорость, ВТБ предлагает экспресс-кредиты с решением за 5 минут онлайн. Ставка начинается от 30,5% годовых, а средства зачисляются на расчетный счет после подписания документации всего за 2 минуты. Если вы уже являетесь клиентом банка, то можете получить предварительно одобренное решение по ставке от 25,5% годовых. В этом случае деньги поступят на ваш счет в течение 2 часов после согласия на получение кредита.

Условия обеспечения

ВТБ сохраняет гибкий подход к обеспечению кредита. Возможны различные варианты залогового имущества: недвижимость, автотранспорт, товары в обороте и другие активы. Для тех, кто испытывает сложности с предоставлением залога, доступны специальные инструменты, такие как гарантии или поручительства фондов поддержки МСБ и Корпорации МСП. Также есть возможность получить кредит без залога, если ваш бизнес соответствует определенным требованиям банка.

Требования к заемщику

Для оформления кредита в ВТБ необходимо соответствовать следующим базовым условиям:

Регистрация юридического лица не менее 6 месяцев на момент подачи заявки.

Стабильная финансовая отчетность.

Отсутствие серьезных просрочек по другим кредитным обязательствам.

Почему стоит выбрать ВТБ?

Широкий выбор программ: от пополнения оборотных средств до крупных инвестиционных проектов.

Государственные программы: ставки от 1% годовых делают кредитование максимально выгодным для малого бизнеса.

Экспресс-решения: онлайн-подача заявки позволяет получить деньги за считанные минуты.

Надежность: как один из крупнейших банков России, ВТБ предлагает стабильные условия сотрудничества.

Если вы ищете надежного партнера для получения овердрафтного кредита в любой местности России, ВТБ станет отличным выбором благодаря разнообразию программ, гибкости условий и быстрому оформлению. Особенно актуальны предложения для тех, кто хочет воспользоваться государственными субсидиями или экспресс-кредитованием.

3. Сбербанк — овердрафт для фирмы в любом городе или сельской местности: деньги сразу, без залога и долгов

Если вы от лица компании выберете овердрафт от Сбербанка, знайте, что это один из самых популярных выборов среди предпринимателей по всей России. Банк предлагает широкий спектр программ, включая онлайн-оформление, специальные условия для начинающих бизнесменов и возможность рефинансирования действующих займов.

Региональное покрытие банка для юридических лиц и ИП

Сбербанк располагает 86 филиалами, дополнительно поддерживает 10 987 допофисов и 356 мобильных офисов по всей стране, что обеспечивает доступность услуг даже в удалённых районах.

Основные преимущества

Сбербанк предоставляет различные варианты кредитования оборотки для юрлиц и индивидуальных предпринимателей:

Кредит на текущие расходы: от 22,5% годовых. Подходит для покупки товаров, оплаты налогов или счетов.

Овердрафт: ставка от 22,5%, сумма до 34 млн рублей. Идеально для покрытия кассовых разрывов.

Инвестиционный кредит: для масштабирования бизнеса, покупки оборудования или недвижимости. Ставка от 22,5%, срок до 10 лет.

Максимальная сумма кредитования достигает 200 млн рублей, что делает предложения банка особенно привлекательными для амбициозных проектов.

Особенности оформления

Один из главных плюсов Сбербанка — возможность оформить кредит или овердрафт полностью онлайн. Это значит, что вам не нужно посещать офис: все документы можно отправить через интернет-банк «СберБизнес». Процесс принятия решения занимает всего несколько минут, после чего деньги поступают на ваш расчетный счет.

Государственные программы

Сбербанк активно участвует в государственных программах поддержки малого бизнеса. Это позволяет получить кредиты на льготных условиях с процентной ставкой от 22,5% годовых (какие времена, такие и льготы). Особенно актуальны такие предложения для тех, кто хочет минимизировать расходы на обслуживание займа.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Срок ведения деятельности: от 3 месяцев (для торговли) или от 6 месяцев (для других сфер).

Возраст до 70 лет на дату окончания кредитования.

Резидентство РФ для всех собственников бизнеса.

Почему вам стоит выбрать Сбербанк?

Быстрое решение: заявка рассматривается в течение нескольких минут.

Минимум документов: паспорт или другой документ, удостоверяющий личность.

Гибкие условия: возможность выбрать подходящий формат кредитования под ваши потребности.

Надежность: как крупнейший банк страны, Сбербанк гарантирует стабильность условий и оперативное решение вопросов.

Если вы хотите комфортно и быстро направить кредит в свой местный бизнес, Сбербанк предлагает одни из лучших условий на рынке. Особенно выгодно владельцам фирм и предпринимателям брать кредиты в рамках государственных программ или при наличии действующего расчетного счета в банке.

4. Т-Банк — удобный овердрафт онлайн для юридического лица или ИП из любого места в России

Для тех, кто хочет быстро получить бизнес-овердрафт, или решить задачи по его обновлению, Т-Банк предлагает простой и удобный способ обойтись без лишних хлопот. Банк специализируется на онлайн-оформлении займов, — современно и удобно. Владельцу фирмы можно взять кредит в другом регионе без учета прописки.

Региональное покрытие банка для юридических лиц и ИП

Т-Банк работает полностью онлайн и предоставляет кредиты юрлицам и ИП без привязки к региону, позволяя подключить овердрафт клиенту из любого уголка России, без визита в офис и без регистрации в конкретном субъекте. Банк организовал партнёрские точки обслуживания (в аэропортах, торговых центрах и сетевых партнёров), где можно получить карту и пройти первичное обучение по приложению.

Основные преимущества

Т-Банк предоставляет краткосрочные кредиты для юридических лиц с максимальной суммой до 10 млн рублей на срок до 6 месяцев. Вот основные особенности программы:

Без залога: кредитование возможно даже без предоставления обеспечения.

Минимум документов: для принятия решения требуется только ИНН, анкета и выписка из банка.

Онлайн процесс: от подачи заявки до получения денег все происходит удаленно, без посещения офиса.

Это особенно важно для тех, кто ценит свое время и хочет быстро решить финансовые вопросы своего бизнеса.

Условия получения

Процесс оформления максимально упрощен:

Расчет суммы: вы можете воспользоваться онлайн-калькулятором для предварительного расчета условий займа. Это занимает всего 2 минуты.

Подача заявки: заполните форму на сайте банка, указав свои контактные данные.

Получение решения: после проверки информации вы узнаете сумму и условия кредитования.

Активация кредита: откройте счет в Т-Банке (если его еще нет) и активируйте кредит.

Почему стоит выбрать именно Т-Банк?

Скорость: все можно сделать онлайн за считанные минуты.

Простота: нет необходимости собирать пакет документов или посещать офис.

Гибкость: возможность получить деньги без открытия счета в Т-Банке (только для активации потребуется).

Если у вас ИП или компания, и вы хотите оформить овердрафт онлайн из любого региона быстро и без сложностей, Т-Банк станет отличным решением. Банк предлагает прозрачные условия, минимальные требования и полностью дистанционный процесс подключения.

5. Газпромбанк — овердрафты предпринимателям и юрлицам из любого федерального округа

Если вы планируете взять кредит в своем регионе (даже отдаленном) и ищете надежное финансирование, Газпромбанк предлагает привлекательные условия. Программа "Кредит онлайн"позволяет получить до 50 млн рублей на развитие вашего дела без необходимости посещать офис банка.

Региональное покрытие банка для юридических лиц и ИП

Газпромбанк оперирует через 20 филиалов и 411 дополнительных офисов, в общей сложности более 450 точек обслуживания в ключевых городах и малых населённых пунктах по всей России.

Основные преимущества

Программа от Газпромбанка включает следующие особенности:

Максимальная сумма: до 50 млн рублей.

Срок: до 36 месяцев.

Формат предоставления: кредитная линия с лимитом задолженности (ВКЛ) или лимитом выдачи (НКЛ).

Особенно важно, что кредит можно оформить без залога и поручительства, что делает его доступным для широкого круга юридических лиц. Минимальный пакет документов и возможность подачи заявки онлайн позволяют быстро получить решение и деньги на счет.

Условия использования

Кредит может быть направлен исключительно на цели развития бизнеса. Однако есть ограничения на использование средств для запрещенных целей, таких как погашение других долгов или приобретение недвижимости. Это необходимо учитывать при подаче заявки.

Также стоит отметить, что данная программа ориентирована на юридические лица с годовой выручкой более 30 млн рублей. Для предприятий с меньшей доли выручки, аналогичное предложение пока не представлено, но если ваш бизнес соответствует требованиям юридических лиц, то условия займа могут быть адаптированы индивидуально.

Рефинансирование кредита ИП

Хотя данная программа не предусматривает прямого рефинансирования действующих займов, Газпромбанк готов рассмотреть возможность перекредитования в рамках других продуктов. Если у вас уже есть обязательства перед другими банками, свяжитесь с менеджером для обсуждения вариантов рефинансирования кредита.

Процесс оформления

Подайте заявку на сайте банка, указав сумму от 30 млн рублей.

Завершите оформление в интернет-банке и получите решение онлайн.

После одобрения деньги будут зачислены на расчетный счет, открытый в Газпромбанке.

Требования к заемщику

Для участия в программе необходимо соответствовать следующим требованиям:

Правовая форма: ООО, АО, ПАО, НПАО.

Годовая выручка не менее 30 млн рублей.

Поддержание ежемесячных чистых оборотов по расчетному счету в размере не менее 40% от лимита задолженности.

Почему выбрать Газпромбанк это лучшее решение?

Минимум документов: требуется только актуальная отчетность по формам 1 и 2 РСБУ.

Быстрое решение: все этапы проходят онлайн, включая подписание договора с помощью электронной подписи.

Гибкость условий: возможность выбора между ВКЛ и НКЛ в зависимости от ваших потребностей.

Если вы хотите получить достаточную сумму на бизнес вне зависимости от его местоположения, без сложных процедур и длительных ожиданий, Газпромбанк станет отличным выбором. Особенно удобно, что весь процесс можно пройти удаленно, что значительно экономит время.

Предложения банков, и даже их отделений в разных федеративных округах, по овердрафту различаются: и по сумме, и по ставкам. Условия предварительно нужно уточнить конкретно по региону регистрации бизнеса или открытия счета.

Оформление овердрафта в региональном отделении банка и онлайн. Условия для юридических лиц и ИП

Как подключить

Предприниматель может оформить овердрафт двумя способами: лично в региональном офисе банка или дистанционно через онлайн-банк.

При обращении в отделение специалист поможет разобраться с договором и подать заявку.

Онлайн-оформление доступно в большинстве крупных банков: достаточно заполнить заявку в личном кабинете и дождаться одобрения.

В обоих случаях банк анализирует обороты по счету, кредитную историю и срок ведения бизнеса. Решение принимается за 1–3 дня, а доступ к средствам открывается автоматически, как только будет подписан договор.

👉 К слову: через личный кабинет, бывает, можно согласовать овердрафт и без заявления: вы увидите предодобренный лимит, и сможете принять предложение.

Условия для подключения: что проверяет банк

Чтобы получить овердрафт, нужно:

чтобы расчетный счет был активным не менее 3 месяцев (у каждого банка свой минимальный срок), а компания вела стабильную деятельность;

часто требуется положительный остаток на счете и отсутствие просрочек по другим обязательствам;

вы или ваша фирма – налоговый резидент России;

у вас нет выставленных к погашению требований, а кредитная история не вызывает серьезных вопросов;

могут дополнительно запросить налоговую отчетность.

Чем выше и регулярнее выручка, тем больше шанс одобрения и выше лимит.

Овердрафт выделяется среди других продуктов, доступных региональному малому бизнесу, прежде всего простотой и скоростью оформления, отсутствием залога и легкостью погашения.

Использование овердрафта: на что можно и на что нельзя тратить заемные средства региональной фирме или ИП

✅ На что можно тратить овердрафт: простыми словами

Овердрафт – именно та резервная возможность, которая помогает региональному бизнесу не тормозить в работе. Воспользоваться деньгами банка можно для повседневных нужд, которые важны здесь и сейчас. Например:

выплатить зарплату, если задержалась оплата от клиента;

вовремя заплатить аренду, чтобы не потерять помещение;

рассчитаться с поставщиком – особенно если товар уже в пути;

оплатить налоги, чтобы не нарваться на штрафы;

купить материалы, оборудование, запчасти – всё, что нужно для работы;

закрыть коммуналку, транспортные расходы и другие текущие платежи.

Проще говоря, если расход напрямую связан с ежедневной деятельностью бизнеса: овердрафт в этом поможет. Это как временная подмена собственных средств, пока выручка не пришла.

🚫 На что тратить нельзя

Есть и стоп-сигналы: вещи, на которые банк не разрешит использовать заемные деньги. Среди них:

погашение других кредитов и займов – один долг другим не перекрывают, не та история;

покупка акций, облигаций или долей в чужом бизнесе – это уже инвестиции, а не операционные расходы;

займы другим компаниям или физлицам – исключено;

обналичивание – снимать наличные или переводить деньги себе на карту нельзя.

Если использовать овердрафт не по назначению, банк может его заблокировать. Поэтому лучше заранее уточнить условия, чтобы всё прошло гладко и без последствий.

Овердрафт – это не «деньги под всё», а точечная поддержка, когда важна скорость доступа к средствам. Используйте с умом, и он будет действительно полезен.

Расчетный счет с овердрафтом для ИП или юридического лица: преимущества и недостатки

✅ Преимущества расчётного счёта с овердрафтом

Для бизнеса в регионе расчётный счёт с подключённым овердрафтом – это реальный способ держать процессы под контролем, даже если деньги приходят с задержками. Главным преимуществом является доступ к резервным средствам без лишней бюрократии. Если на счёте не хватает, то банк автоматически «подстрахует» на нужную сумму в пределах лимита.

Среди плюсов:

быстрое оформление – часто можно подключить онлайн без визита в офис;

непрерывность работы – можно платить поставщикам, сотрудникам, налоговой, не дожидаясь выручки;

проценты только за факт использования – если не уходите в минус, ничего не платите;

гибкость – деньги всегда под рукой, без заявок и одобрений каждый раз.

Особенно удобно это в регионах, где финансирование малого бизнеса ограничено, а решения нужно принимать быстро.

🚫 Недостатки, о которых стоит знать

Но и здесь есть свои «но». Овердрафт это всё же кредит, хоть и с упрощённым доступом. Поэтому:

деньги нужно вернуть быстро – обычно срок пользования 30–60 дней;

автоматическое списание – всё, что приходит на счёт, пойдёт сначала на погашение долга;

лимит зависит от оборота – если бизнес сезонный или нестабильный, сумма может быть небольшой;

штрафы за просрочку – если не вернуть вовремя, начислят повышенные проценты.

Такой инструмент хорошо работает при грамотном управлении деньгами. Он выручает в короткий срок, но требует дисциплины. Если использовать овердрафт обдуманно, он может стать мощной поддержкой для бизнеса в любом регионе.

Частые вопросы из регионов об овердрафте для бизнеса

Мы собрали наиболее часто встречающиеся вопросы от ИП и юридических лиц из регионов об овердрафте, его доступности и условиях, и дали на них краткие, но понятные ответы.

🔸 Где лучшие условия овердрафта для юридических лиц: в Москве или регионах, в крупных известных банках или региональных?

Лучшие условия зависят от специфики бизнеса. В Москве у крупных банков могут быть выше лимиты для крупных бизнесов, или ниже ставки, но требования строже, поскольку выше конкуренция. В регионах региональные банки могут предлагать более гибкие условия и быстрее принимать решение, особенно для местных клиентов с оборотами на их счетах. Обратитесь в несколько банков, как федеральных, так и региональных, и сравните: лимит, ставку, срок и требования к обороту. Предпочтителен банк, где у вас открыт расчетный счет и есть стабильные поступления.

🔸 Живу в небольшом поселке Свердловской области. Как получить овердрафт для ИП, не посещая банк? В каком банке открыть для этого счёт?

Открыть расчётный счёт и подключить овердрафт можно полностью онлайн: большинство крупных банков позволяют это сделать через сайт или мобильное приложение. Выберите банк с онлайн-оформлением и покрытием в вашем регионе (например, Сбер, ВТБ, Т-Банк или Альфа-Банк). Подайте заявку на счёт, дождитесь открытия, затем в личном кабинете проверьте доступность овердрафта. Часто он подключается автоматически после анализа оборотов – без визита в офис и без бумажной волокиты. Т-Банк, к примеру, вообще работает онлайн, по всей России, без привязки к региону, месту регистрации или прописке.

🔸 Какие банки дают овердрафт для юридических лиц удаленно, и можно ли оформить его, если бизнес в другом регионе?

Овердрафт для юрлиц можно оформить удалённо в крупных банках с федеральным охватом: Сбер, ВТБ, Т-Банк, Альфа-Банк, Газпромбанк. География бизнеса значения не имеет: если расчётный счёт открыт, банк видит обороты и может предложить лимит, независимо от региона. Тем более, что отделения этих банков работают по всей России. Заявка подаётся через личный кабинет, документы – в электронном виде. Овердрафт подключается автоматически или по запросу после анализа движения по счёту.

🔸 Какие проценты по овердрафту для юридических лиц в среднем действуют в Поволжье?

Средние ставки овердрафта для юридических лиц в Поволжье и других регионах сейчас находятся в диапазоне от 21–25 % годовых до 30% и выше. Предложения банков с федеральным покрытием (Сбер, Альфа, ВТБ, Газпромбанк, Т-Банк) обычно начинаются от 21,5 % и выше, что соответствует и превышает текущую ключевую ставку ЦБ. Конкретная цифра зависит от оборота по счёту, срока действия лимита и внутренней политики банка.

Для выбора лучшего варианта сравните условия по лимиту, ставке, срокам и дополнительным сервисам в нескольких банках.

🔸 Что входит в плату за овердрафт для малого бизнеса в банках России?

Основная плата – это проценты за фактически использованную сумму, начисляются за каждый день нахождения «в минусе». Также возможны комиссии за подключение, ведение договора или превышение лимита, или даже неиспользованный лимит, но многие банки делают подключение бесплатным и без скрытых сборов.

👉 К слову: если вы вернули все деньги в тот же день, что и взяли транш, то задолженности в этот день не будет, а значит и проценты не будут начислены.

🔸 Можно ли оформить овердрафт в федеральном банке, если бизнес-счётом пользуюсь в региональном?

Нет, овердрафт предоставляется только на счёт, открытый в том банке, где подключается услуга. Чтобы получить овердрафт в федеральном банке, нужно сначала открыть там расчётный счёт и обеспечить движение средств. Это несложно: большинство федеральных банков позволяют открыть счёт онлайн, без визита в офис, а обслуживание работает по всей стране – даже в малых городах и посёлках. После открытия счёта и первых поступлений банк сам предложит подключить овердрафт или рассмотрит заявку.

Сегодня мы рассмотрели лучшие предложения по овердрафту в тех банках, где могут обслуживаться юридические лица и индивидуальные предприниматели со всей России, где бы они ни вели свой бизнес.

Так стоит ли подключать овердрафт к своему счету? Он полезен региональным компаниям и ИП, когда доступ к финансированию ограничен, а сбои в оплатах могут в один момент остановить работу. Подходит для закрытия срочных расходов без лишних ожиданий и заявок. Возможность оплачивать аренду, налоги, зарплаты и поставки без пауз – это и есть главное преимущество овердрафта для бизнеса.

Подходите к выбору овердрафта обдуманно, пусть это будет не просто резерв, а дополнительный шанс для роста и стабильности вашего дела.

Реклама АО «Альфа-Банк», ИНН 7728168971; Банк ВТБ (ПАО), ИНН 7702070139; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497.

А вы знали, что можете использовать на нужды бизнеса денег больше, чем у вас есть на расчетном счёте, в случае необходимости? Для этого можно подключить овердрафт для юридических лиц.

Что это? Простыми словами: это когда банк открывает к вашему действующему бизнес-счету кредитный лимит. Таким образом, фирма может «уходить в минус» на расчетном счете, и компенсировать задолженность перед банком при поступлении достаточной суммы на счет.

Разумеется, речь идет о возможности закрывать текущие операции: компенсировать кассовый разрыв; использовать средства банка для уплаты налогов или выплаты зарплат; перевести платеж компании-контрагенту; перевести деньги за аренду. По условиям выдачи, овердрафт для малого бизнеса нельзя тратить на погашение других банковских задолженностей, покупку ценных бумаг, займы или пополнение уставного капитала.

Овердрафт для бизнеса можно оформить удаленно, без посещения банка.

Овердрафт остаётся востребованным инструментом краткосрочного оперативного финансирования для малого и среднего предпринимательства. Банки предоставляют овердрафты как часть комплексного обслуживания расчётных счетов, что позволяет предпринимателям гибко управлять денежными потоками.

В этой статье сделаем акцент на самых выгодных, по нашим оценкам, предложениях для малого бизнеса от ведущих банков России по овердрафтному кредитованию. Проанализируем особенности услуги, условия кредитования, процентные ставки и требования к заемщикам, разберемся в тонкостях предоставления линии овердрафта в разных банках.

ТОП-5 банков для подключения овердрафта: краткий обзор условий и преимуществ продуктов

Овердрафт является удобным финансовым резервом, позволяющим бизнесу проводить необходимые платежи при отсутствии собственных средств на расчетном счете. Банк устанавливает индивидуальный лимит, исходя из среднемесячных оборотов клиента. Это обеспечивает нужный уровень ликвидности для закрытия временных кассовых разрывов, без залога и лишних формальностей.

А теперь рассмотрим предложения ведущих банков, предоставляющих овердрафтные услуги малому бизнесу. Мы сформировали список из пяти самых выгодных банков и их продуктов.

Требования: бизнесу от 9 месяцев, требуется поручительство, без залога

Альфа-Банк предлагает предпринимателям удобный овердрафт для финансирования текущих расходов. Средства можно использовать для покрытия кассовых разрывов, срочных платежей и оперативных закупок. Заявка рассматривается быстро, а оформление возможно без залога, что особенно важно для малого и среднего бизнеса.

Срок договора: до 24 месяцев (срок транша — до 60 дней)

Требования: лимит рассчитывается от оборотов по счёту в ВТБ или в других банках, без залога

Овердрафт от ВТБ помогает закрывать кассовые разрывы, оперативно оплачивать аренду, коммунальные услуги, закупки товаров, налоги и зарплаты. Банк не взимает комиссий за выдачу, не требует обязательного обнуления счёта и предоставляет гибкие условия расчёта лимита. Решение подходит как для компаний с действующим счётом в ВТБ, так и для тех, кто готов переводить часть оборотов.

Требования: бизнесу от 6 месяцев, требуется поручительство, без залога

Сбербанк предлагает овердрафт с длительным сроком и крупным лимитом для обеспечения стабильных денежных потоков. Подходит для предпринимателей, которым важно быстро проводить платежи и поддерживать оборот без долгого оформления классических кредитов. Условия прозрачные, без залога, с возможностью оформления онлайн.

Т-Банк предлагает предпринимателям овердрафт с минимальным пакетом документов и индивидуальными условиями по ставке. Средства можно использовать для оплаты текущих расходов, срочных закупок или закрытия кассовых разрывов. Овердрафт оформляется полностью онлайн, что позволяет получить доступ к дополнительным деньгам быстро и без залогового обеспечения.

Требования: требуется гражданство РФ и подтверждение дохода, без залога и поручителей

Газпромбанк предлагает овердрафт в формате возобновляемой кредитной линии, что позволяет использовать средства несколько раз в рамках установленного лимита. Подходит как малому, так и среднему бизнесу для покрытия срочных платежей, закупок и устранения кассовых разрывов. Условия гибкие: без залога, без поручителей, с минимальным пакетом документов.

Это была краткая информация. Рекомендуем перейти на сайт заинтересовавшего банка, и изучить основные условия договора прежде, чем оформлять кредит. Далее мы расскажем более подробно о преимуществах и особенностях актуальных видов кредитования, и в частности овердрафтного, в каждом из банков.

Овердрафт или кредит: что лучше для юридических лиц

Многие хотят с этим разобраться, прежде, чем решиться на оформление. Разумеется, данный вид кредитования несколько специфичен и имеет свои особенности.

Срок. Более ограничен: не от месяца до нескольких лет, как у обычного кредита, а в пределах 1-3 мес. Овердрафт представляет собой «открытую линию» доступа к кредитным средствам. Ими можно пользоваться периодически, по мере необходимости. А возвращать – единым платежом.

Погашение. Следовательно – происходит в момент поступления средств на счёт. Но необязательно. Зависит от вида овердрафта: погашение может происходить и не автоматически, однако все равно в относительно короткий срок.

Лимит. В плане лимита обычный кредит (на развитие или пополнение оборотки индивидуального предприятия либо ООО) дает больше возможностей. Овердрафт же не должен превышать 70% от суммы ежемесячных поступлений на счет. Потому что предполагается, что может быть легко погашен.

Способ получения. Овердрафт подключить проще, чем кредит. Но выдается он клиенту банка, при условии пользования расчетным счетом (может быть и авансовым, оформляемым и доступным сразу при открытии счета). Зато возобновлять договор не нужно долгое время: вы можете пользоваться овердрафтом снова и снова. Лимит бывает возобновляемым и невозобновляемым: в первом случае вы возвращаете банку средства – и снова можете использовать всю сумму лимита; во втором – вы можете использовать однажды выделенный лимит частями, при этом доступная сумма уменьшается.

Цель использования – только текущие задачи бизнеса.

Где получить овердрафт для юридических лиц: лучшие предложения от банков

В динамичном мире бизнеса финансовая гибкость часто становится ключом к успешному развитию. Овердрафтное кредитование, предоставляемое ведущими банками, открывает перед предпринимателями более широкие горизонты, позволяя оперативно справляться с кассовыми разрывами и поддерживать темп роста.

Если вы хотите узнать, какие банки предлагают лучшие условия и как максимально выгодно воспользоваться этой услугой, приглашаем вас погрузиться в наш подробный обзор.

Мы собрали ключевые предложения, чтобы вы могли выбрать решение, идеально подходящее именно для вашего бизнеса!

1. Альфа-Банк — выгодные условия для оформления овердрафта для ИП или ООО

Если вы планируете использовать овердрафт без залога для быстрого доступа к средствам, то обратите внимание на предложение от Альфа-Банка. Банк предлагает специальную программу овердрафта для бизнеса, которая позволяет получить возобновляемый кредит на короткий срок с гибкими условиями. Это решение особенно удобно для тех предпринимателей, кто нуждается в оперативном финансировании без сложного оформления.

Основные преимущества

Альфа-Банк предоставляет доступ к овердрафту онлайн, что значительно упрощает процесс подачи заявки. Вот основные особенности программы:

Ставка: от 21,5% годовых (с подпиской). Без подписки ставка начинается от 33,5%.

Лимит: от 300 000 до 20 млн рублей. При оформлении подписки лимит не снижается весь срок действия подписки.

Срок: кредитование происходит на 1 год с автоматическим продлением каждый год.

Один из главных плюсов программы — возможность брать несколько траншей в рамках одного лимита. Вы можете использовать деньги по мере необходимости, платя проценты только за те дни, когда пользуетесь займом.

Условия использования

Программа овердрафта от Альфа-Банка работает следующим образом:

Овердрафт подключается к вашему счету один раз и действует без ограничений по срокам.

Вы можете брать сколько угодно траншей, пока есть доступный лимит.

Погашение каждого транша происходит отдельно: первый транш нужно погасить за 60 дней, а второй — за 90 дней.

Например, если вам одобрен овердрафт на 1 млн рублей, а на вашем счете есть 500 000 рублей, то при оплате партнеру 650 000 рублей со счета спишутся ваши средства, а остальное покроет овердрафт. Проценты будут начисляться только на сумму долга и только за дни, когда вы пользовались заёмными средствами.

Требования к заемщику

Для получения кредита необходимо соответствовать следующим требованиям:

Регистрация и ведение деятельности как ИП от 9 месяцев на дату подачи заявки.

Возраст не менее 18 лет, гражданство РФ.

Место фактического ведения бизнеса должно находиться в городе присутствия офиса Альфа-Банка или в пределах определенного расстояния от него.

Документы

Для оформления потребуется минимальный пакет документов:

Копии паспортов физических лиц, участвующих в сделке.

Почему стоит выбрать Альфа-Банк?

Высокие лимиты: до 20 млн рублей.

Без залога: не требуется залоговое обеспечение.

Автоматическое погашение: деньги списываются с вашего счета автоматически при поступлении средств.

Минимум комиссий: никаких скрытых платежей.

Если вы хотите быстро и легко подключить возобновляемый лимит, Альфа-Банк предлагает одно из самых выгодных решений на рынке. Простой процесс оформления, гибкие условия и возможность управления кредитным лимитом делают эту программу идеальной для современных предпринимателей.

2. ВТБ — широкие возможности для уверенного управления денежным потоком

Для гибкого пользования счетом, с доступом к кредитному лимиту, ВТБ предлагает множество вариантов с гибкими условиями. Банк предоставляет как стандартные кредитные программы, так и специальные продукты в рамках государственных программ поддержки малого бизнеса.

Основные преимущества

ВТБ дает возможность бизнесу получить кредит на конкретные цели, включая:

Модернизацию и развитие бизнеса.

Запуск производства с нуля.

Пополнение оборотных средств.

Покрытие кассовых разрывов.

Рефинансирование действующих кредитов.