Рискну ещё поделиться подробным отзывом про подписку в Т-Банке. У меня Т-Банк давно основной. Зарплата приходит туда, с этой карты плачу почти за всё, там же держу часть денег на накопительном счёте и оттуда же чаще всего делаю переводы. Подписку Pro я подключил, когда у меня наметилась пара ну очень расходных месяцев, как раз с расчётом на повышенных кешбэках и лимитах чутка отыграться. И вот, спустя некоторое время крупные траты у меня закончились и я полез в настройки с вопросом: отказаться от подписки или продолжать оплачивать (там или помесячно или сразу за год)

В целом в финансах всегда важно считать и опираться на факты, поэтому инфу в этом отзыве про подписку pro в Тинькофф я идеализировать не буду. Память часто подсовывает удобную версию событий, это не очень правильно. Если месяц был растратный, кажется, что сервис маст-хев. Если не очень, может показаться, что зря платишь. Поэтому подробно проанализировал выхлоп от этой подписки, то есть что у меня происходит со счётом: на какие суммы я пользуюсь картой и какой кешбэк, как часто упираюсь в лимиты, делаю переводы и во что на дистанции выливается обслуживание

О себе могу сказать, что я человек максимально простой. Мне чуть за 40, живу в Москве, снимаю квартиру, коплю на своё жильё, стараюсь следить за деньгами, но без фанатизма и не люблю вещи, которые делают много шума вокруг себя, а потом просто висят и тянут денежки (бывали и такие подписки). При этом я решил сначала отзывы о Тинькофф Pro даже не искать, чтобы сделать свои личные выводы. Потом почитал, конечно, ради интереса, что попадалось в сети и понял, что правильно сделал, что основывался только на своём собственном мнении. Оч много личного в них. Для меня всё же важно, есть польза от продукта или нет. Когда нет, отключаю и не мучаюсь. И поступаю так со всеми сервисами, приложениями и вообще любым цифровым балластом, который забирает ресурсы. Вот в прошлом году так отключил кредитку в этом банке, просто оказалась ни к чему. Хотя дебетовой вот активно пользуюсь и даже решился Pro подрубить

Что я проверил в первую очередь

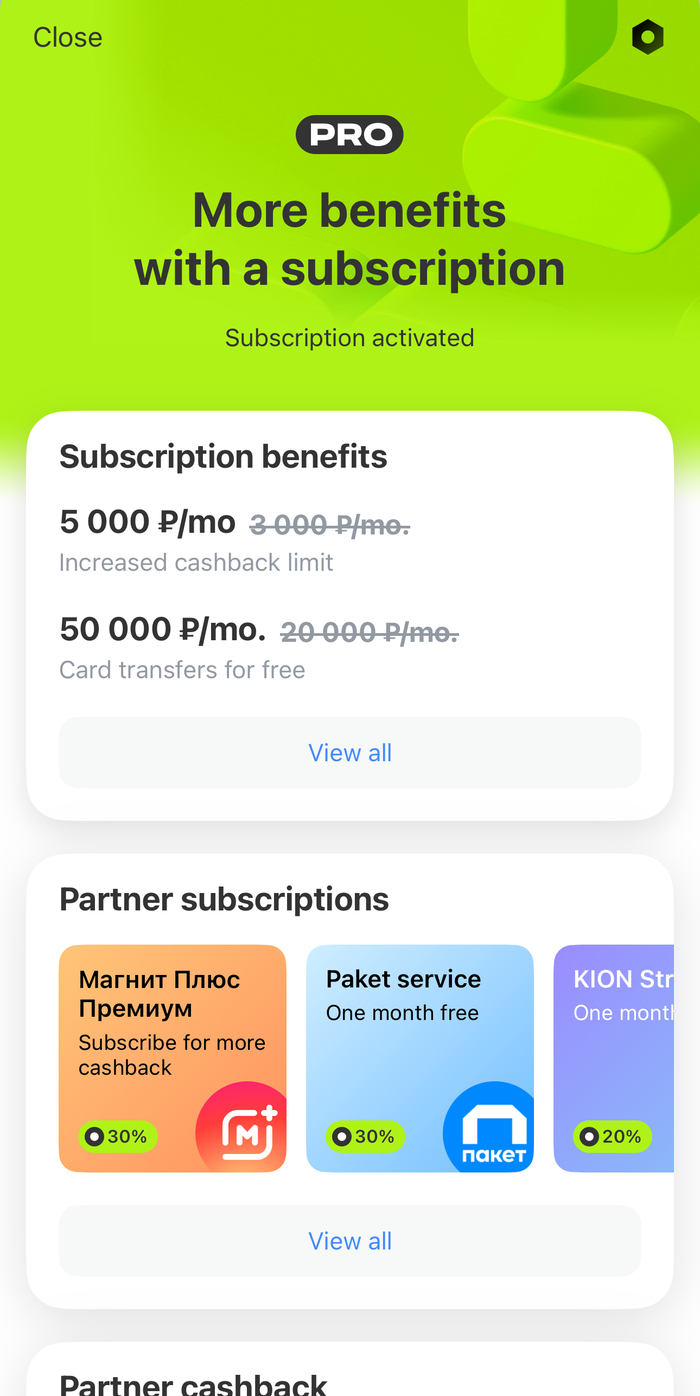

Пишу свеженькие условия от Т-Банка. На июнь 2026 года схема такая: первый месяц бесплатно, далее 299 рублей в месяц или 1990 рублей в год. Подписка подключается к счёту карты клиента и даёт профит по многим услугам. Но для меня в первую очередь важны чуть более выгодные условия по накопительному счёту, более высокий лимит по кешбэку, бесплатные оповещения, более крупные переводы без комиссии и общее сравнение с обслуживанием моих карт (да, Т-Банк основной, но у меня не одна карта). То есть смысл здесь не в одной красивой фишке, а в наборе вещей, которые либо складываются в общую пользу, либо нет

Тут в приложении всё предельно ясно. Видно, когда будет следующее продление, где можно поменять формат (выбрать отключение или перейти в Premium). И это, кстати, для меня отдельный плюс. Я терпеть не могу сервисы, которые легко подключать, но неудобно выключать. Более того, мне кажется, что это не совсем красиво, когда подключаешь и платишь за три секунды, а отключение требует более долгих усилий. Скажу сразу, что это касается всех сервисов, которыми я пользуюсь, не только банков

Дальше начинается самое интересное. На бумаге и особенно в рекламе любой продукт выглядит прекрасно. А потом наступает твой обычный день, ты заказываешь еду, оплачиваешь связь, переводишь деньги маме или другу, покупаешь билеты, и вот только по всем этим операциям можно сделать вывод, встраивается ли подписка в твою жизнь или висит сверху как лишний платёж. Кстати, часто отзывы про подписку Pro в Тинькофф строятся только вокруг кешбэка. Мне такой взгляд кажется слишком узким. У Pro смысл именно в связке разных функций, которые дают общее впечатление

Где я увидел реальную пользу

Ну как и для большинства, наверное, один из самых важных для меня пунктов - кешбэк. Если смотреть на обычный месяц без крупных трат, то даже тут разница по возвратам может быть существенной. А когда в один период сваливаются траты на билеты, бытовую технику, лечение, подарки или покупки для дома, уже и его лимит начинает играть роль. К слову, у меня такие месяцы случаются прям нередко. И тогда подписка Pro от Т-Банка особенно полезна. Ведь к стандартному кешбэку у партнёров (который действует и без неё) можно получать и повышенный кешбэк по выбранным категориям. В этом случае повышенный лимит тоже оказывается в тему, то есть одна услуга дополняет другую

Вторая важная часть - накопительный счёт. У меня там лежит не весь запас, но деньги, которые не хочется закрывать в депозите, есть почти всегда. Это резерв на непредвиденные расходы, крупные покупки, короче просто подушка на спонтанные траты, которую я пополняю несколько раз в месяц. И вот тут подписка тоже работает хорошо. Ничего специально делать не надо: деньги лежат на счету, а по условиям с Pro копится на пару процентов больше. Может и не самая сказочная выгода, зато честная. А мне приятно, что мои деньги не лежат, съедаемые инфляцией, а работают и как-никак, а защищены от обесценивания

Третья часть - оповещения и обслуживание. Каждая из этих опций по отдельности копейки. Но когда складываешь год целиком, получается довольно заметная сумма. Вообще в рекламах принято светить только платежи на месяц, не показывая, сколько это получится в год. А зря. Здесь доплата за оповещения, там доплата за обслуживание и получаем расходы, которые по частями не были так заметны. Поэтому я время от времени чищу ненужные подписки и опции. Проверьте ради интереса сколько вы платите в год за разные сервисы и мелкие функции в разных приложениях

Четвёртый момент - переводы. Я не гоняю крупные суммы каждый день, но бытовые переводы есть постоянно. Скинуться на подарок, отправить деньги родителям, закрыть общий расход в поездке, докинуть что-то брату. Когда лимит выше, ты просто уже не думаешь об этой стороне вопроса. Пускай это не выглядит как повод брать подписку, но как часть общего сценария штука и впрямь полезная

Где у меня остались вопросы

При этом я вообще не думаю, что Pro нужна всем подряд. Если карта Т-Банка лежит как запасная, на счёте почти ничего нет или месяцы проходят без мощных покупок и переводов, подписка не отработает как надо. И это нормально. Кстати, когда читаешь, что вообще про подписку в Т-Банке в отзывах пишут люди, сразу видно, где человек реально пользовался продуктом, а где просто импульсивно высказал своё мнение…

Иногда еще есть отзывы о Тинькофф, где человек весь вывод о pro подписке строит на том, дал ему повышенный кешбэк что-то за 1 месяц или нет. Для общего фона это любопытно, но ведь выборка на основании 1 месяца вообще мало объективна, лучше смотреть шире

Ну и не могу не сказать по поводу инвестиций. Этой фишкой я не пользуюсь вообще. Может, реально глупо отказываться и терять деньги, но это такая тема, где нужно разобраться и думать на два шага впереди. Я пока не готов тратить время и силы на обучение этому новому для себя направлению…

Как я сейчас оцениваю подписку для себя

Если собрать всё вместе, у меня получается неплохо. Pro мне чаще полезна, чем нет. Не каждый месяц это одинаково заметно, но в среднем да. Но опять же, это комплекс услуг: накопительный счет, лимиты и процент по кешбэку, переводы

Платёж сразу за год имеет смысл, когда ты уже хорошо знаешь свой ритм расходов и понимаешь, как именно пользуешься банком. Если хочется просто посмотреть и потестить, то можно оставаться на месячном формате. Для себя я уже всё решил

У меня был хороший пример не так давно. Один месяц вышел плотный: поездка, подарки, врач, покупки для квартиры, несколько внушительных переводов. В такой период Pro у меня вообще не вызывала вопросов. А потом был период без поездок, приобретения техники и вообще без больших покупок, почти один быт. Вот там подписка уже не выглядела такой убедительной. И вот если у вас такой режим трат, то можно вполне задуматься, продолжаете ли вы получать выгоду. Лично у меня после всех подсчётов оказалось, что даже в самом нерасходном месяце мне заработали денег накопительный счёт и повышенный процент по кешбэку, а также другие бонусы. В целом, неплохо. Кстати, я прикинул, что даже при самых минимальных моих тратах моя подписка окупается сама. Да и чужие отзывы про подписку Тинькофф тоже часто подтверждают это…

Что бы я улучшил

Больше всего мне не хватает внутри приложения простого экрана: что именно дала подписка за конкретный месяц. Вот чисто мой расклад с итогами. Сколько сверху принёс накопительный счёт, сколько дал повышенный кешбэк, сколько сэкономил на обслуживании, какой лимит переводов у меня ещё остается

Ещё было бы круто, если бы подписку можно было бы собирать, как услуги в Т-Мобайл. Выбираешь опции, за которые будешь платить. Я бы отказался от инвестиций и заплатил за более повышенные проценты по накопительному счёту, например. Ну это по минимуму и на сегодняшний день. Может можно было бы сделать ещё больше вариантов (может даже каких-то новых услуг, которых нет сейчас) и предложить их клиентам. А ещё, было бы здорово иметь возможность менять опции каждый месяц. Вот это я размечтался! Хотя кто знает, может банк увидит мое предложение и сочтет его гениальным…

Если подводить итог совсем просто, то моё мнение, что подписка Pro от Т-Банка отнюдь не пустая трата денег, но и не волшебная таблетка, которая поможет заработать миллионы. Для больших заработков логично использовать другие финансовые инструменты, а не доступную по цене фишку. Но вообще в целом это нормальная прикладная услуга, эта подписка хорошо ложится на повседневную жизнь обычного человека. В моём случае Т-Банк основной, карта в постоянном ходу, всё окупается без проблем. В любом случае, если становится невыгодно, опция отключения всегда доступна - я бы не платил эти пару сотен в месяц просто из лояльности или типо того. Так что важно смотреть по себе: для одного клиента эта услуга будет лишней, другому поможет получать больше пользы

Буду рад, если поделитесь своими отзывами про подписку, у кого тоже Тинькофф - мне правда интересно, как это работает у других. У вас Pro держится за счёт кешбэка, накопительного счёта, переводов, общей связки? Может, есть продвинутые инвесторы, к которым я смогу поприставать с вопросами по теме?)