3 апреля 2026 года вступил в силу Федеральный закон от 23 марта 2026 г. № 63-ФЗ "О внесении изменений в Федеральный закон "Об электроэнергетике", устанавливающий для ФАС полномочия по пересмотру предельных уровней тарифов на жилищно-коммунальные услуги (ЖКУ). Данную новость Вячеслав Володин, председатель нижней палаты парламента, опубликовал в своем официальном канале в мессенджере МАХ.

Он написал:

«Вступили с сегодняшнего дня (03.04.2026) в силу федеральные законы, направленные на повышение государственного контроля за тарифообразованием.»

Ранее наше издательство уже рассматривало данный законопроект, когда его заслушивали во втором и третьем чтениях, подробнее ознакомиться можно здесь.

Эти поправки были приняты и начали своё действие в кратчайшие сроки для защиты граждан. За последние месяцы вопрос оплаты коммунальных услуг был самым актуальным, а конкретно, поступало большое количество жалоб на размер тарифов.

По словам Вячеслава Володина:

«Необходимо было принять системное решение, в том числе в части тарифообразования. Контроля за ним.»

Согласно принятому закону, ФАС наделяется дополнительными полномочиями по пересмотру предельных уровней тарифов на ЖКУ, применение которых распространяется только на те случаи, когда решения антимонопольной службы не были исполнены региональными органами власти.

Также Закон № 63-ФЗ ввёл: 1) механизм распределения необходимой валовой выручки между сетевыми организациями в порядке, установленном Правительством РФ при принятии мер по устранению нарушений обязательных требований по результатам рассмотрения разногласий между исполнительными органами субъектов в области регулирования тарифов, соответствующими организациями и потребителями, или в рамках надзора за реализацией органами власти субъектов полномочий в области регулирования тарифов в сфере электроэнергетики; 2) полномочия кабмина на утверждение указанных правил.

Помимо этого закона, был принят ещё один - Федеральный закон от 23 марта 2026 г. № 73-ФЗ"О внесении изменений в Кодекс Российской Федерации об административных правонарушениях". Согласно ему, устанавливается административная ответственность за неоднократное невыполнение должностными лицами предписаний ФАС России в виде безальтернативной дисквалификации на период до 3 лет. Володин отметил:

«Безответственным чиновникам больше не удастся отделаться просто уплатой штрафа за нарушения».

Источник: официальный сатй сетевого издания "Собственник жилья"

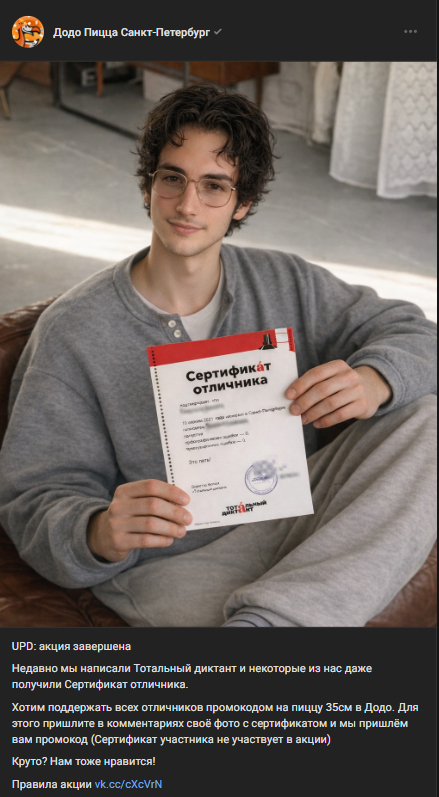

Я никогда не был в додопицце, и сомневаюсь, что буду. И недавняя история с псинкой этому поспособствовала в значительногй мере. Это для тех, кто решит, что додопицца мне заплатили за то, что я сейчас скажу, а скажу я вот что: что, если Додо Пицца, как спонсор мероприятия, знают, сколько сертификатов отличника выдано, и закрыли акцию за неимением смысла её продолжать, на основе этой информации, сопоставив её с тем, сколько сертификатов им уже было предъявлено?

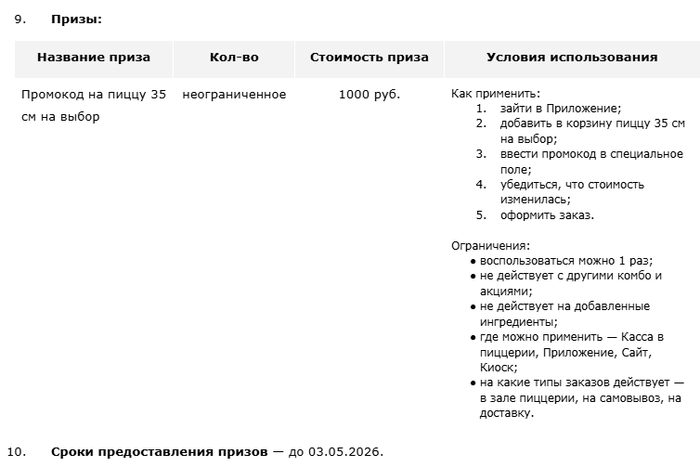

Уже не первый год ДодоПицца является спонсором замечательной акции Тотальный Диктант. И в этом году они снова поддержали проведение этой акции в Санкт-Петербурге. И не просто поддержали, а решили всех "отличников" диктанта угостить своей пиццей, о чём гордо сообщалось в их аккаунте ВК.

Пост с акцией (пост уже отредактирован, акция завершена)

Пункта про досрочное прекращение акции, к слову - там нет.

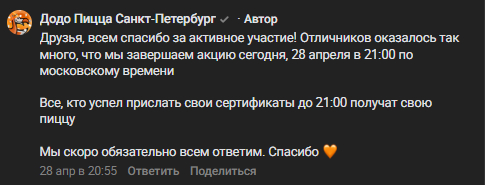

Но 28 апреля, всего через день после начала недельной акции, появляется комментарий

Десятки, если не сотни отличников остались без подарка, на который рассчитывали. По отношению к организаторам Тотального Диктанта это тоже неуважение. Рекламу размещать мы хотим, а выполнять свои же обещания перед аудиторией - нет.

Налицо нарушение закона о рекламе. Да, возможно они не ожидали такого количества желающих, но условия опубликованной рекламной акции всё же надо выполнять. Понятно, что вся ситуация - недосмотр местного маркетолога, но с помощью Пикабу есть возможность достучаться до кого-то из руководства компании. Пост без рейтинга.

p.s. жалобы в ФАС и Роспотребнадзор отправлены конечно.

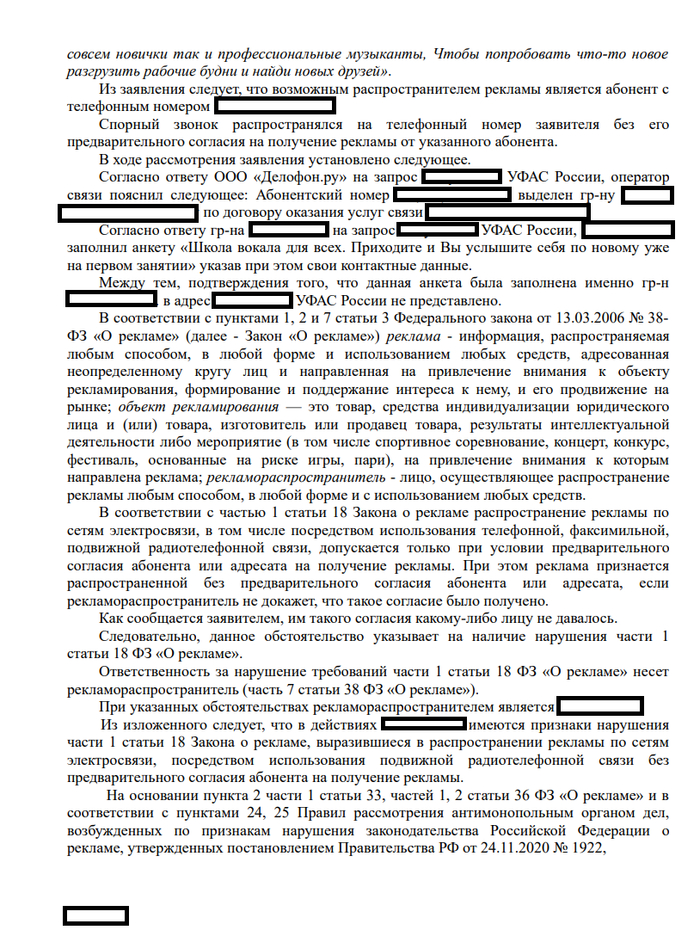

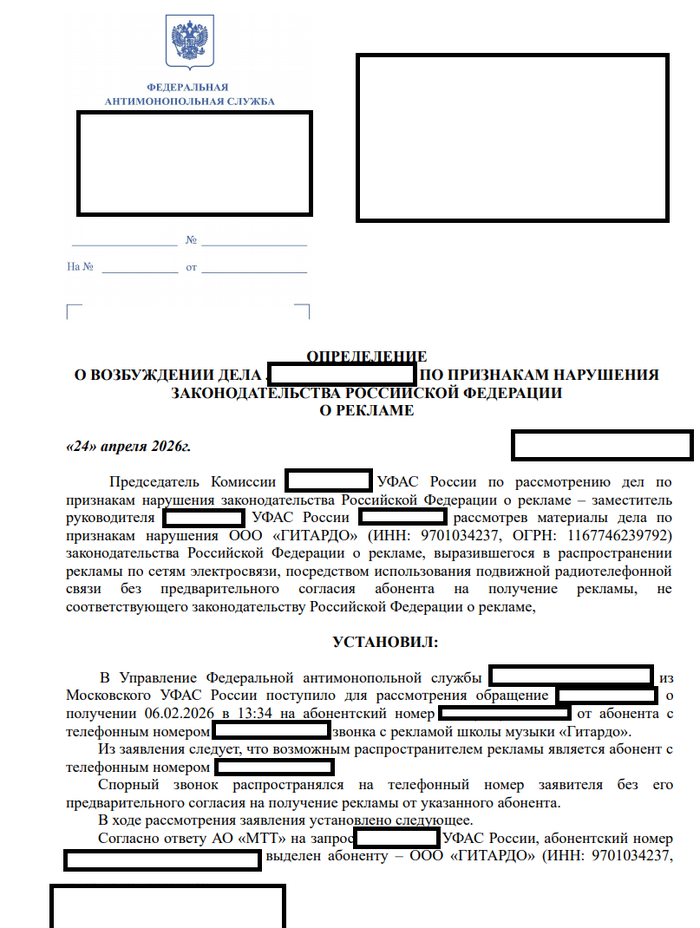

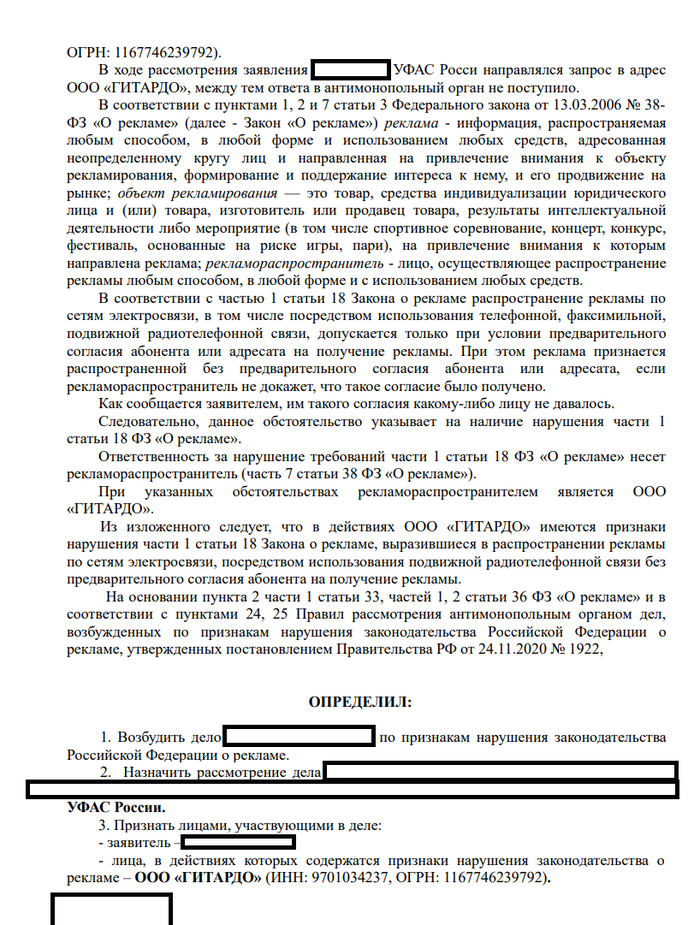

Школа вокала «Гитардо» полтора года рекламировала мне свою школу

Я записал телефонные звонки со спамом.

Бахнул жалобы в РКН и ФАС.

РКН в марте прикрыл мерзавцев широкой грудью и постановил, что никаких нарушений нет, пишу жалобу на их постановление.

24 апреля достойные мужи (и дамы) из ФАС дали мне ответ, который в сравнении с ответом из РКН поражает до глубины души.

Поехали по пунктам:

- Бравый ФАС прочитал мою кляузу до конца и увидел, что звонили мне с двух номеров (РКН эту тему проигнорил полностью), поэтому возбудил аж два административных дела

- ФАС обратился к операторам связи и выяснил вот такие штуки:

1. Первый номер (с которого звонил робот) зареган на физика из восточной части России, этот физик даже дал пояснения, что ЭТО Я САМ ЗАПОЛНИЛ ЗАЯВКУ, МОЛ, ПЕТЬ ХОЧУ – ПИЗДЕЦ. Доказательств, разумеется, физик не предоставил. Первая административка возбуждена в отношении него

2. Второй номер (с которого звонила девушка-оператор) зареган на ООО «ГИТАРДО», каких-либо пояснений на такое великолепие они не предоставили. Вторая административка возбуждена в отношении ООО «ГИТАРДО»

1/3

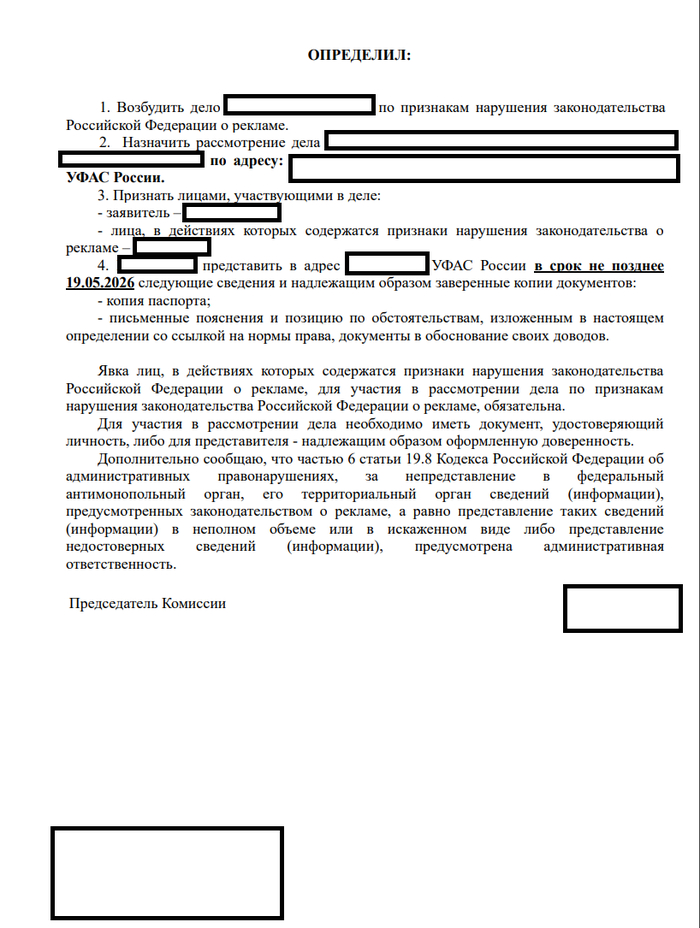

Определение 1

1/2

Определение 2

Промежуточный итог: ФАС назначил рассмотрение обоих дел на май, пойду на людей посмотрю – себя покажу.

К моему огромному сожалению, административка будет не за персональные данные, а за незаконную рекламу, а значит, наказание будет поменьше, пиздюли послаще.

Пока для меня РКН vs ФАС – счёт 0:1 в пользу людей. Московский РКН закрыл глаза на всё: то, что дозвон был с двух номеров, сделал восхитительный вывод, что роботы набирают абонентов вручную и послал меня вхуй. ФАС, в свою очередь, пока что всё делает крайне красиво.

А вот теперь переходим к серьезным разговорам

2026 год я объявил для себя годом борьбы со спамерами (помимо Гитардо ФАС смотрит еще три мои жалобы), и я очень хотел бы попросить почтенную публику присоединиться к моим бодрым начинаниям.

Почтенная публика в прошлой статье упомянула, что не только я был пострадавшим от тупых спамеров из школы вокала

Формы присоединения к моей деятельности вижу две:

Я пишу длинную и красивую статью о том, как подавать жалобы в ФАС на спамеров, которую почтенная публика использует в своих грязных целях

В течение полугода я подам заявление о взыскании морального вреда с Гитардо, есть некий вариант подать коллективный иск, однако возможность его подачи по таким основаниям с процессуальной точки зрения мною окончательно не выяснена.

Пять лет назад мы опубликовали брошюру «Борьба со спамерами правовыми средствами: руководство по дезинсекции», которая в простой и наглядной форме рассказывала заинтересованным читателям получателям спама, как непринужденно огорчить спамера штрафом на сумму до 500 тыр.

С тех пор утекло много воды спамерских слез, штрафы выросли до 1 млн., появилось новое поколение антиспамеров, не просто пошедших по нашим стопам, но и развивших благородное дело курощения спамеров путем взыскания с них компенсации морального вреда в суде (про это мы тоже как-нибудь напишем руководство).

Такой вопросик,участвовали в закупке по 44-фз. Заказчик в структурированной форме описал базовые характеристики системы, а а в тз есть детальное описание всех комплектующих с колонкой "характеристики исполнителя", есть инструкция , в тз указано,что исполнитель заполняет эту форму тоже. В общем мы заполнили и структуру, и печатную форму, но допустили ряд косяков, ну прям конкретных : не попали в диапазон, оставили "или" итд. В общем нас отклонили. Я узнаю, что заказчик вообще не имеет права требовать характеристики в печатной форме (в обьекте закупки). Думаю подать в фас, насколько велики шансы,что фас аннулирует приложенную заявку и скажет делать в рамках тз. Связался с заказчиком, он говорит,да мы нарушили, но мы просто забивали бы структуру месяца 2. По сути вы предложили нам такие же характеристики,какие бы и предложили в структуре. Если бы ,говорит, вы ничего не подали, то мы бы вас еще и допустили, а так вы заполнили форму и допустили в ней ошибку, подписали его ЭЦП. Много судебной практики,но там обычно штрафуют заков, а вот что делают с заявкой непонятно. До сих пор много где встречаю, что заказчики ее используют

Сотрудники управления «К» МВД России в координации с ФАС и Роскомнадзором задержали в Санкт-Петербурге организованную группу из семи человек, подозреваемую в массовой подделке маркировки рекламы в интернете. По данным следствия, участники банды размещали рекламные материалы на ресурсах, включённых в реестр ограниченных (включая Telegram и YouTube), при этом незаконно присваивая публикациям чужие идентификаторы ERID, зарегистрированные на добросовестных предпринимателей.

Схема работала следующим образом: злоумышленники получали доступ к базам данных легальных рекламодателей просматривая их рекламу, после чего использовали их ERID для маркировки собственных постов на запрещённых платформах. В результате система мониторинга ФАС фиксировала нарушение и автоматически выписывала штраф бизнесу, чей идентификатор был указан в рекламе, хотя компания не имела отношения к публикации и часто даже не подозревала о своём «упоминании» на ограниченной площадке.

В ФАС напомнили, что согласно позиции ведомства, ответственность за содержание рекламы несёт лицо, на которое зарегистрирован ERID, независимо от того, кто фактически размещал материал.

«Московское управление ФАС запустило разбирательство из-за рекламы Альфа-Банка, которая крутилась в онлайн-кинотеатре Иви в течение ноября. Поводом стало обращение гражданина, поступившее в начале декабря».

Этот гражданин — я.

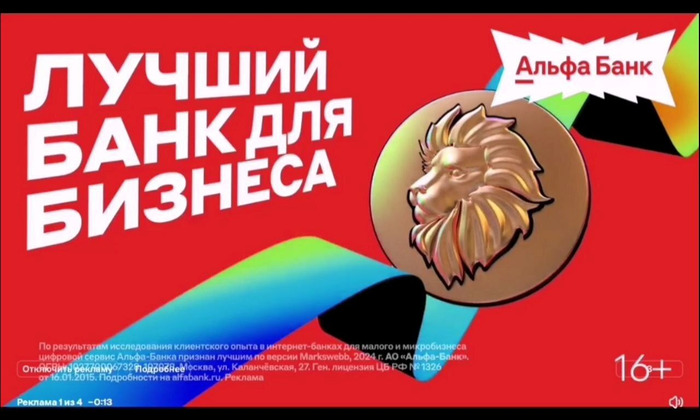

Во время просмотра фильма в онлайн-кинотеатре «Иви» мне была показана реклама, в которой содержалось утверждение, что Альфа-банк — лучший банк для бизнеса (см. скриншот далее).

Скриншот приложения Ivi во время рекламного блока от 30.11.2025

Расчетный счет у меня в другом банке, и как-то обидно было услышать, что мой банк — не лучший банк для бизнеса.

В таких случаях в рекламе должна быть сноска с указанием оснований для подобных заявлений, обычно это результаты независимых исследований. В данном случае оказалось, что исследовалось только удобство использования услугами банков онлайн, и лучшим сервисом оказался Альфа-Онлайн.

Посчитав, что этого явно недостаточно для того, чтобы весь банк называть лучшим, я обратился в Федеральную антимонопольную службу.

Жалоба в Федеральную антимонопольную службу

02.12.2025

30.11.2025 заявителю во время просмотра фильма «Хористы» в приложении онлайн-кинотеатра «Иви» (ООО «Иви.ру», ИНН 7723624187) был показан видеоролик с рекламой Альфа-банка (см. приложенный видеофайл), содержащий следующие слова:

«Альфа-банк — лучший банк для бизнеса».

В кадре с этими словами была приведена следующая информация:

«По результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса цифровой сервис Альфа-банка признан лучшим по версии Markswebb, 2024 г.»

«Эксперты Markswebb высоко оценили функциональность и удобство Альфа-Онлайн, выделив ряд ключевых преимуществ, среди которых удобный поиск банкоматов и отделений, сравнимый по скорости и удобству с мобильными приложениями. Геокарта, подробная информация об услугах и графики работы делают навигацию максимально простой. Аналитики Markswebb отметили, что веб-версии других банков значительно уступают Альфа-Онлайн в этом аспекте.

…

Mobile Web Banking Rank — ежегодное исследование цифрового опыта в веб-версиях российских банков. Оно даёт возможность оценить своё положение на рынке, получить полноценный контекст для стратегии развития сервиса, увидеть лучшие практики для улучшения UX и достижения бизнес-целей».

Заявитель считает, что результаты указанного исследования цифрового опыта в веб-версиях российских банков не дают права Альфа-банку называть себя лучшим банком и просит проверить соответствие этой рекламы требованиям пункта 1 части 3 статьи 5 Закона «О рекламе»:

«3. Недостоверной признается реклама, которая содержит не соответствующие действительности сведения:

1) о преимуществах рекламируемого товара перед находящимися в обороте товарами, которые произведены другими изготовителями или реализуются другими продавцами…»

Из 29-го пункта постановления Пленума Высшего Арбитражного Суда РФ от 08.10.2012 №58 «О некоторых вопросах практики применения арбитражными судами Федерального закона „О рекламе“»:

«Информация, содержащаяся в рекламе, должна отвечать критериям достоверности, в том числе в целях формирования у потребителя верного, истинного представления о товаре (услуге), его качестве, потребительских свойствах.

В связи с этим использование в рекламе сравнительной характеристики объекта рекламирования с иными товарами, например путем употребления слов «лучший», «первый», «номер один», должно производиться с указанием конкретного критерия, по которому осуществляется сравнение и который имеет объективное подтверждение».

Из Приказа ФАС России от 28.12.2023 №1079/23 «Об утверждении руководств по соблюдению обязательных требований в сфере рекламы»:

«При использовании терминов в превосходной степени, в том числе слов «самый», «лучший», «N 1», в рекламе должен быть приведен критерий, обосновывающий использование такого сравнения.

Кроме того, обоснование применения в рекламе сравнения с использованием таких слов должно быть подтверждено документально».

Ответ Федеральной антимонопольной службы о продлении срока рассмотрения

30.12.2025

До истечения месячного срока пришел ответ заместителя руководителя Федеральной антимонопольной службы по г. Москве Ф. Ф. Кадымова, в соответствии с которым рассмотрение моего обращения продлевалось еще на месяц (см. электронный документ далее).

Документ готовился в предновогодней спешке:

• дата его составления не указана;

• отсечены нижние части букв в первых строчках;

• использовано слово «бан» вместо «банк».

Ответ Федеральной антимонопольной службы по г. Москве от 30.12.2025. Из личного архива автора.

Ответ Федеральной антимонопольной службы о возбуждении административного дела

28.01.2026

Через месяц пришел ответ заместителя руководителя Федеральной антимонопольной службы по г. Москве Ф. Ф. Кадымова о том, что решается вопрос о возбуждении административного дела (см. электронный документ далее).

Ответ Федеральной антимонопольной службы по г. Москве от 28.01.2026. Из личного архива автора.

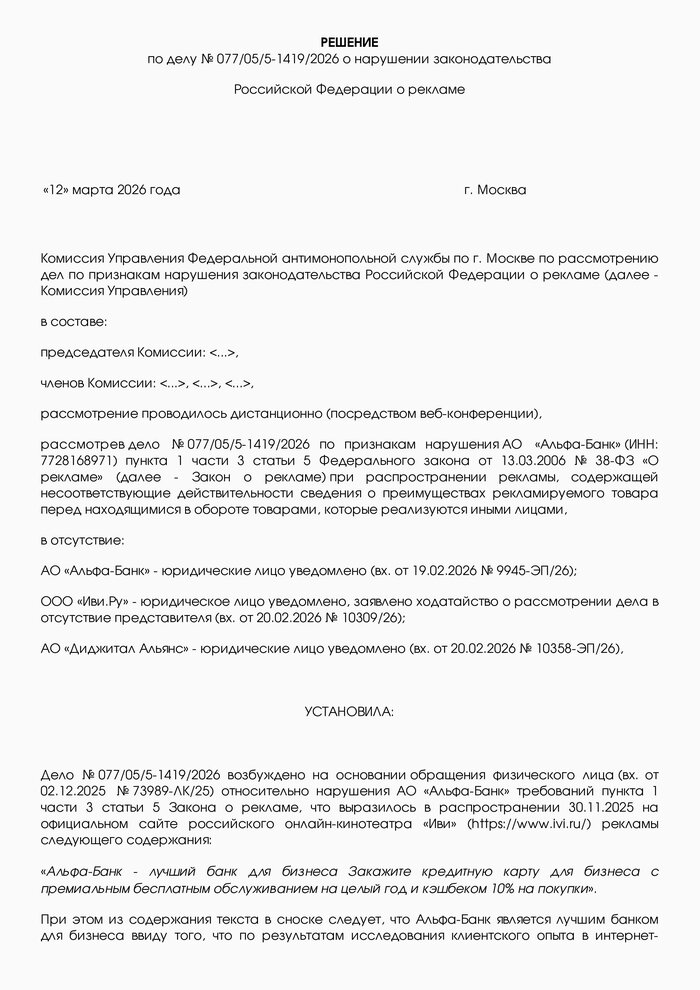

Определение о возбуждении производства по административному делу

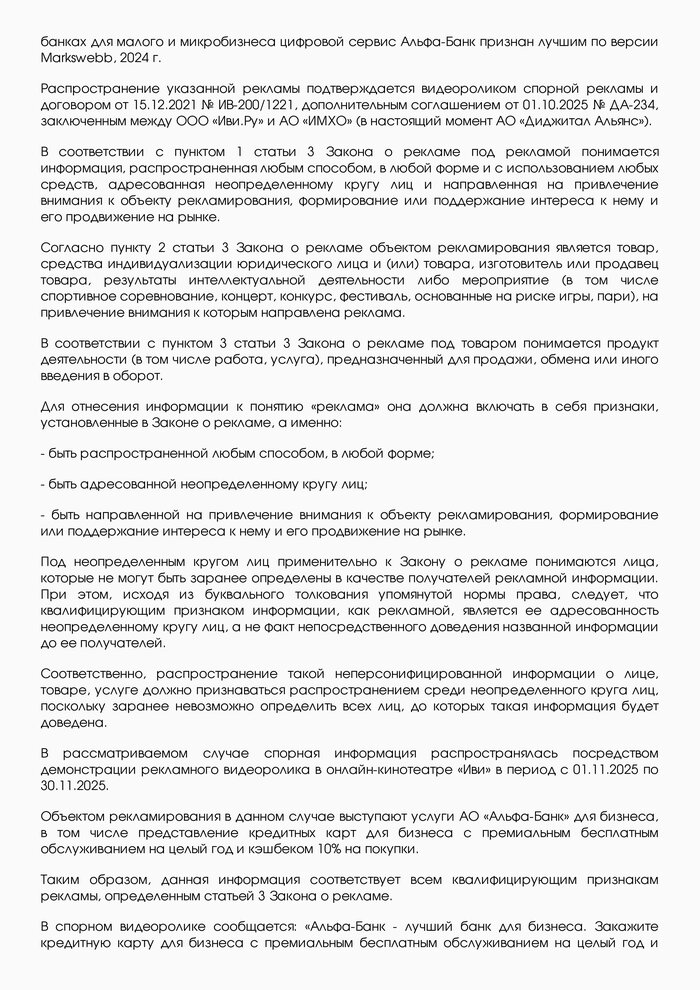

Председатель Комиссии Управления Федеральной антимонопольной службы по городу Москве (далее — Московское УФАС России) по рассмотрению дел по признакам нарушения законодательства Российской Федерации о рекламе, заместитель руководителя <…>, рассмотрев материалы по признакам нарушения АО «Альфа-Банк» требований пункта 1 части 3 статьи 5 Федерального закона от 13 марта 2006 года №38-ФЗ «О рекламе» (далее — Закон о рекламе),

УСТАНОВИЛ:

Московским УФАС России рассмотрено обращение физического лица (вх. от 02.12.2025 №73989-ЛК/25) относительно нарушения АО «Альфа-Банк» требований пункта 1 части 3 статьи 5 Закона о рекламе, что выразилось в распространении 30.11.2025 на официальном сайте российского онлайн-кинотеатра «Иви» (https://www.ivi.ru/) рекламы следующего содержания:

«Альфа-Банк — лучший банк для бизнеса Закажите кредитную карту для бизнеса с премиальным бесплатным обслуживанием на целый год и кэшбеком 10% на покупки».

При этом из содержания текста в сноске следует, что Альфа-Банк является лучшим банком для бизнеса ввиду того, что по результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса цифровой сервис Альфа-Банк признан лучшим по версии Markswebb, 2024 г.

Распространение указанной рекламы подтверждается видеороликом спорной рекламы и договором от 15.12.2021 № от 15.12.2021 № ИВ-200/1221, дополнительного соглашения от 01.10.2025 № ДА-234, заключенным между ООО «Иви.Ру» и АО «ИМХО» (в настоящий момент АО «Диджитал Альянс»).

В соответствии с пунктом 1 статьи 3 Закона о рекламе под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Согласно пункту 2 статьи 3 Закона о рекламе объектом рекламирования является товар, средства индивидуализации юридического лица и (или) товара, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама.

В соответствии с пунктом 3 статьи 3 Закона о рекламе под товаром понимается продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

Для отнесения информации к понятию «реклама» она должна включать в себя признаки, установленные в Законе о рекламе, а именно:

— быть распространенной любым способом, в любой форме;

— быть адресованной неопределенному кругу лиц;

— быть направленной на привлечение внимание к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Под неопределенным кругом лиц применительно к Закону о рекламе понимаются лица, которые не могут быть заранее определены в качестве получателей рекламной информации. При этом, исходя из буквального толкования упомянутой нормы права, следует, что квалифицирующим признаком информации, как рекламной, является ее адресованность неопределенному кругу лиц, а не факт непосредственного доведения названной информации до ее получателей.

Соответственно, распространение такой неперсонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц, поскольку заранее невозможно определить всех лиц, до которых такая информация будет доведена.

В рассматриваемом случае спорная информация распространялась посредством демонстрации рекламного видеоролика в онлайн-кинотеатре «Иви» в период с 01.11.2025 по 30.11.2025.

Объектом рекламирования в данном случае выступают услуги АО «Альфа-Банк» для бизнеса, в том числе представление кредитных карт для бизнеса с премиальным бесплатным обслуживанием на целый год и кэшбеком 10% на покупки.

Таким образом, данная информация соответствует всем квалифицирующим признакам рекламы, определенным статьей 3 Закона о рекламе.

В спорном видеоролике сообщается: «Альфа-Банк — лучший банк для бизнеса. Закажите кредитную карту для бизнеса с премиальным бесплатным обслуживанием на целый год и кэшбеком 10% на покупки».

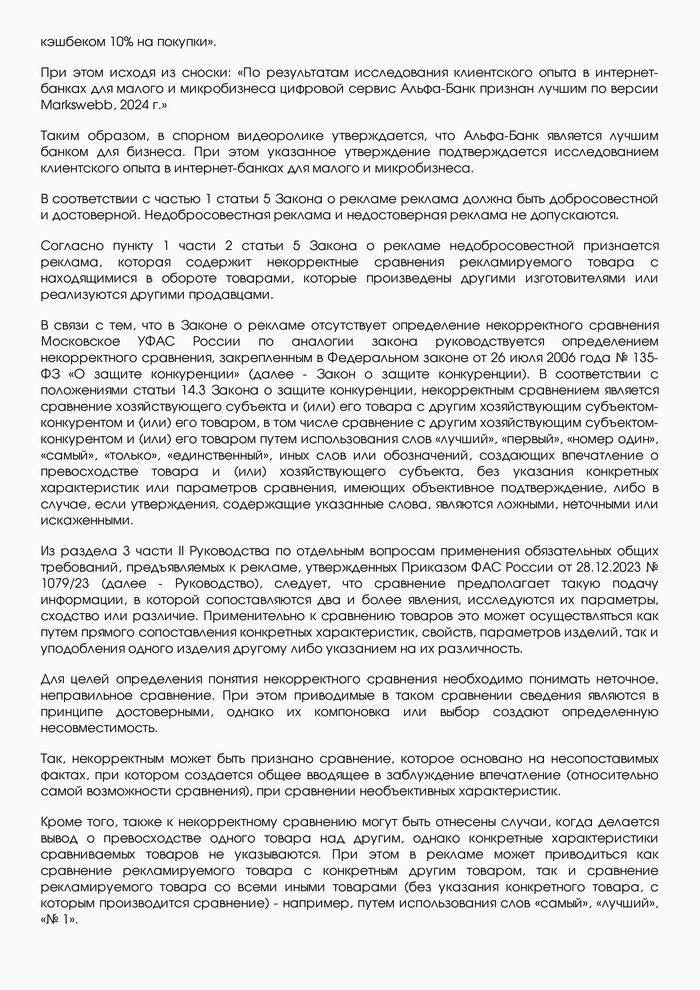

При этом исходя из сноски: «По результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса цифровой сервис Альфа-Банк признан лучшим по версии Markswebb, 2024 г.»

Таким образом, в спорном видеоролике утверждается, что Альфа-Банк является лучшим банком для бизнеса. При этом указанное утверждение подтверждается исследованием клиентского опыта в интернет-банках для малого и микробизнеса.

В соответствии с частью 1 статьи 5 Закона о рекламе реклама должна быть добросовестной и достоверной. Недобросовестная реклама и недостоверная реклама не допускаются.

Согласно пункту 1 части 2 статьи 5 Закона о рекламе недобросовестной признается реклама, которая содержит некорректные сравнения рекламируемого товара с находящимися в обороте товарами, которые произведены другими изготовителями или реализуются другими продавцами.

В связи с тем, что в Законе о рекламе отсутствует определение некорректного сравнения, Московское УФАС России по аналогии закона руководствуется определением некорректного сравнения, закрепленным в Федеральном законе от 26 июля 2006 года №135-ФЗ «О защите конкуренции» (далее — Закон о защите конкуренции). В соответствии с положениями статьи 14.3 Закона о защите конкуренции, некорректным сравнением является сравнение хозяйствующего субъекта и (или) его товара с другим хозяйствующим субъектом-конкурентом и (или) его товаром, в том числе сравнение с другим хозяйствующим субъектом-конкурентом и (или) его товаром путем использования слов «лучший», «первый», «номер один», «самый», «только», «единственный», иных слов или обозначений, создающих впечатление о превосходстве товара и (или) хозяйствующего субъекта, без указания конкретных характеристик или параметров сравнения, имеющих объективное подтверждение, либо в случае, если утверждения, содержащие указанные слова, являются ложными, неточными или искаженными.

Из раздела 3 части II Руководства по отдельным вопросам применения обязательных общих требований, предъявляемых к рекламе, утвержденных Приказом ФАС России от 28.12.2023 №1079/23 (далее — Руководство), следует, что сравнение предполагает такую подачу информации, в которой сопоставляются два и более явления, исследуются их параметры, сходство или различие. Применительно к сравнению товаров это может осуществляться как путем прямого сопоставления конкретных характеристик, свойств, параметров изделий, так и уподобления одного изделия другому либо указанием на их различность.

Для целей определения понятия некорректного сравнения необходимо понимать неточное, неправильное сравнение. При этом приводимые в таком сравнении сведения являются в принципе достоверными, однако их компоновка или выбор создают определенную несовместимость.

Так, некорректным может быть признано сравнение, которое основано на несопоставимых фактах, при котором создается общее вводящее в заблуждение впечатление (относительно самой возможности сравнения), при сравнении необъективных характеристик.

Кроме того, также к некорректному сравнению могут быть отнесены случаи, когда делается вывод о превосходстве одного товара над другим, однако конкретные характеристики сравниваемых товаров не указываются. При этом в рекламе может приводиться как сравнение рекламируемого товара с конкретным другим товаром, так и сравнение рекламируемого товара со всеми иными товарами (без указания конкретного товара, с которым производится сравнение) — например, путем использования слов «самый», «лучший», «№1».

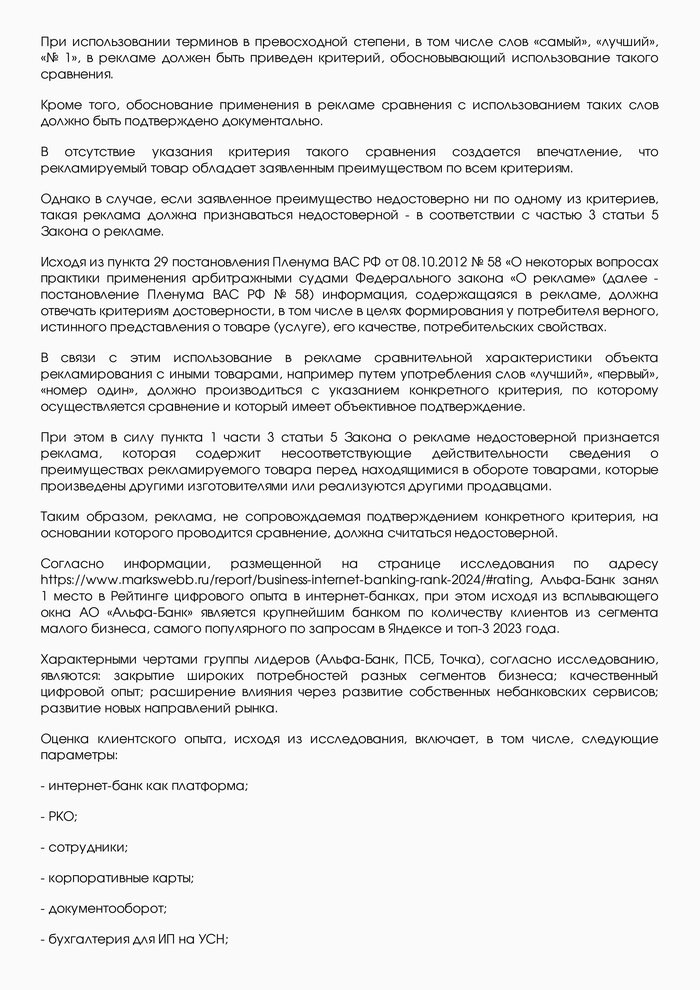

При использовании терминов в превосходной степени, в том числе слов «самый», «лучший», «№1», в рекламе должен быть приведен критерий, обосновывающий использование такого сравнения.

Кроме того, обоснование применения в рекламе сравнения с использованием таких слов должно быть подтверждено документально.

В отсутствие указания критерия такого сравнения создается впечатление, что рекламируемый товар обладает заявленным преимуществом по всем критериям.

Однако в случае, если заявленное преимущество недостоверно ни по одному из критериев, такая реклама должна признаваться недостоверной — в соответствии с частью 3 статьи 5 Закона о рекламе.

Исходя из пункта 29 постановления Пленума ВАС РФ от 08.10.2012 №58 «О некоторых вопросах практики применения арбитражными судами Федерального закона «О рекламе», информация, содержащаяся в рекламе, должна отвечать критериям достоверности, в том числе в целях формирования у потребителя верного, истинного представления о товаре (услуге), его качестве, потребительских свойствах.

В связи с этим использование в рекламе сравнительной характеристики объекта рекламирования с иными товарами, например путем употребления слов «лучший», «первый», «номер один», должно производиться с указанием конкретного критерия, по которому осуществляется сравнение и который имеет объективное подтверждение.

При этом в силу пункта 1 части 3 статьи 5 Закона о рекламе недостоверной признается реклама, которая содержит несоответствующие действительности сведения о преимуществах рекламируемого товара перед находящимися в обороте товарами, которые произведены другими изготовителями или реализуются другими продавцами.

Таким образом реклама, не сопровождаемая подтверждением конкретного критерия, на основании которого проводится сравнение, должна считаться недостоверной.

Согласно информации, размещенной на странице исследования по адресу https://www.markswebb.ru/report/business-internet-banking-rank-2024/#rating, Альфа-Банк занял 1 место в Рейтинге цифрового опыта в интернет-банках, при этом, исходя из всплывающего окна, АО «Альфа-Банк» является крупнейшим банком по количеству клиентов из сегмента малого бизнеса, самого популярного по запросам в Яндексе и топ-3 2023 года.

Характерными чертами группы лидеров (Альфа-Банк, ПСБ, Точка), согласно исследования, являются: закрытие широких потребностей разных сегментов бизнеса; качественный цифровой опыт; расширение влияния через развитие собственных небанковских сервисов; развитие новых направлений рынка.

Оценка клиентского опыта, исходя из исследования, включает, в том числе, следующие параметры:

— интернет-банк как платформа;

— PKO;

— сотрудники;

— корпоративные карты;

— документооборот;

— бухгалтерия для ИП на УСН;

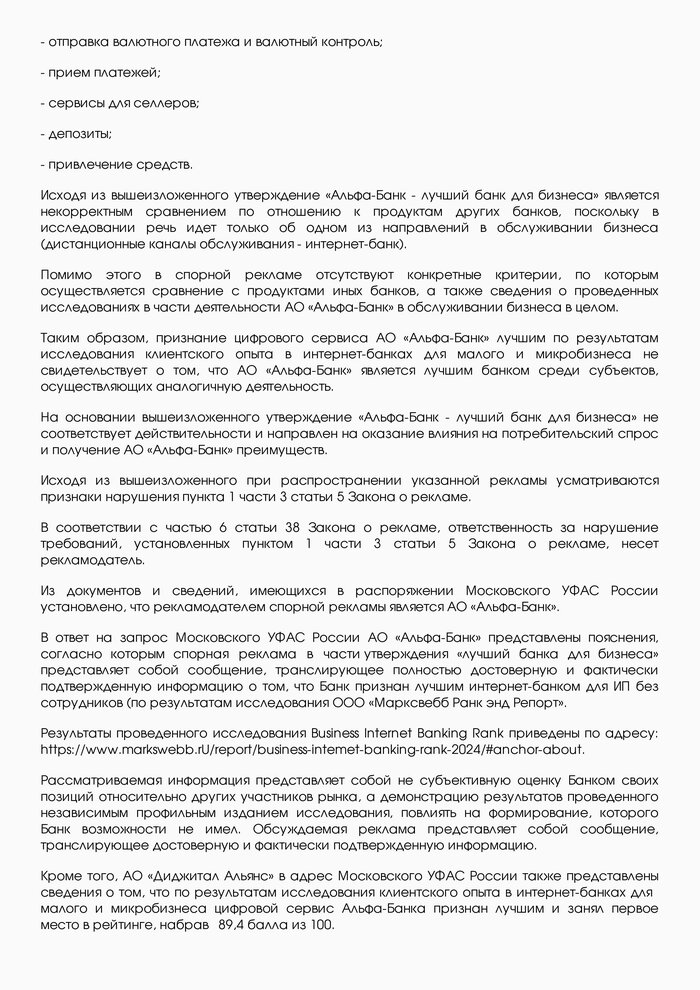

— отправка валютного платежа и валютный контроль;

— прием платежей;

— сервисы для селлеров;

— депозиты;

— привлечение средств.

Исходя из вышеизложенного утверждение «Альфа-Банк — лучший банк для бизнеса» является некорректным сравнением по отношению к продуктам других банков, поскольку в исследовании речь идет только об одном из направлений в обслуживании бизнеса (дистанционные каналы обслуживания — интернет-банк).

Помимо этого в спорной рекламе отсутствуют конкретные критерии, по которым осуществляется сравнение с продуктами иных банков, а также сведения о проведенных исследованиях в части деятельности АО «Альфа-Банк» в обслуживании бизнеса в целом.

Таким образом, признание цифрового сервиса АО «Альфа-Банк» лучшим по результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса не свидетельствует о том, что АО «Альфа-Банк» является лучшим банком среди субъектов, осуществляющих аналогичную деятельность.

На основании вышеизложенного утверждение «Альфа-Банк — лучший банк для бизнеса» не соответствует действительности и направлен на оказание влияния на потребительский спрос и получение АО «Альфа-Банк» преимуществ.

Исходя из вышеизложенного при распространении указанной рекламы усматриваются признаки нарушения пункта 1 части 3 статьи 5 Закона о рекламе.

В соответствии с частью 6 статьи 38 Закона о рекламе, ответственность за нарушение требований, установленных пунктом 1 части 3 статьи 5 Закона о рекламе, несет рекламодатель.

Из документов и сведений, имеющихся в распоряжении Московского УФАС России установлено, что рекламодателем спорной рекламы является АО «Альфа-Банк».

На основании пункта 2 части 1 статьи 33, статьей 34, части 1, 2 статьи 36 Закона о рекламе и в соответствии с пунктами 24, 25, 33 Правил рассмотрения антимонопольным органом дел, возбужденных по признакам нарушения законодательства Российской Федерации о рекламе, утвержденных постановлением Правительства Российской Федерации от 24.11.2020 №1922 (далее — Правила),

ОПРЕДЕЛИЛ:

1. Принять решение о возбуждении дела №077/05/5—1419/2026 по признакам нарушения законодательства Российской Федерации о рекламе, а именно пункта 1 части 3 статьи 5 Закона о рекламе.

2. Признать лицом, участвующим в деле:

— лицо, в действиях которого содержатся признаки нарушения законодательства Российской Федерации о рекламе — АО «Альфа-Банк» (ИНН: 7728168971);

— заинтересованные лица — ООО «Иви.Ру» (ИНН: 7723624187), АО «Диджитал Альянс» (ИНН: 7731276913).

3. Назначить дело №077/05/5—1419/2026 к рассмотрению на «12» марта 2026 года в 15 часов 30 минут.

Во исполнение положений абзаца 3 пункта 31 Правил рассмотрение дела будет проходить дистанционно (посредством веб-конференции) и состоится «12» марта 2026 года в 15 часов 30 минут.

Для подключения к веб-конференции необходимо пройти по ссылке: (либо ввести ее в поисковой строке браузера), и в назначенное время присоединиться к конференции удобным для вас способом.

Московское УФАС России рекомендует пользователям при подключении использовать гарнитуру во избежание помех и проблем с качеством звука во время проведения заседания.

Вы также можете направить ходатайство в свободной форме о рассмотрении дела в отсутствие стороны по делу. Независимо от формы участия в заседании комиссии, все письменные пояснения и документы будут всесторонне изучены и учтены при рассмотрении дела.

4. АО «Альфа Банк», АО «Диджитал Альянс», ООО «Иви.Ру» на основании статьи 34 Закона о рекламе, пункта 25 Правил представить в адрес Московского УФАС России в течение трех рабочих дней со дня получения настоящего Определения, но не позднее, чем за два рабочих дня до даты заседания Комиссии, следующие документы и сведения, продублировав их в электронной форме на электронную почту to77@fas.gov.ru и to77-<...>@fas.gov.ru, с обязательным указанием в теме письма номера дела. Лимит размера одного письма — не более 15 мб:

4.1 Копию свидетельства о постановке на учет в налоговый орган;

4.2. Информацию о рекламодателе, рекламораспространителе (рекламораспространителях) рассматриваемой рекламы с указанием реквизитов и контактных данных таких лиц (наименование, место нахождения и государственный регистрационный номер записи о создании юридического лица, иные известные адреса, e-mail и контактные данные; либо фамилию, имя, отчество, паспортные данные, место нахождения, основной государственный регистрационный номер записи о государственной регистрации физического лица в качестве индивидуального предпринимателя, иные известные адреса, e-mail и контактные данные; либо фамилию, имя, отчество, адрес, паспортные данные, иные известные адреса, e-mail и контактные данные);

4.3. Договор (договоры) на распространение рассматриваемой рекламы с рекламодателем, рекламораспространителем (рекламораспространителями) с приложением всех имеющихся дополнений, приложений, изменений и т.п.; платежные документы по оплате данных договоров;

4.4. Имеющуюся информацию об иных рекламодателях, рекламораспространителях рассматриваемой рекламы либо лицах, с приложением подтверждающих документов.

4.5. Копии документально подтвержденных сведений, передававшихся рекламодателем (рекламодателями) АО «Альфа Банк»/ АО «Диджитал Альянс»/ООО «Иви.Ру» либо истребованных АО «Альфа Банк»/ АО «Диджитал Альянс»/ ООО «Иви.Ру», в том числе, в порядке статьи 13 Закона о рекламе, иных материалов (сведения о наличии лицензии, об обязательной сертификации, о государственной регистрации и т.д.);

4.6. Макет (текст) рассматриваемой рекламы;

4.7. Информацию относительно сроков и территории распространения рассматриваемой рекламы;

4.8. Письменные пояснения и дополнительные материалы по существу рассматриваемого вопроса.

...

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве

Комиссия Управления Федеральной антимонопольной службы по г. Москве по рассмотрению дел по признакам нарушения законодательства Российской Федерации о рекламе (далее — Комиссия Управления) в составе:

рассмотрев дело №077/05/5—1419/2026 по признакам нарушения АО «Альфа-Банк» (ИНН: 7728168971) пункта 1 части 3 статьи 5 Федерального закона от 13.03.2006 №38-ФЗ»О рекламе» (далее — Закон о рекламе) при распространении рекламы, содержащей несоответствующие действительности сведения о преимуществах рекламируемого товара перед находящимися в обороте товарами, которые реализуются иными лицами,

в отсутствие:

АО «Альфа-Банк» — юридические лицо уведомлено (вх. от 19.02.2026 №9945-ЭП/26);

ООО «Иви.Ру» — юридическое лицо уведомлено, заявлено ходатайство о рассмотрении дела в отсутствие представителя (вх. от 20.02.2026 №10309/26);

АО «Диджитал Альянс» — юридические лицо уведомлено (вх. от 20.02.2026 №10358-ЭП/26),

УСТАНОВИЛА:

Дело №077/05/5—1419/2026 возбуждено на основании обращения физического лица (вх. от 02.12.2025 №73989-ЛК/25) относительно нарушения АО «Альфа-Банк» требований пункта 1 части 3 статьи 5 Закона о рекламе, что выразилось в распространении 30.11.2025 на официальном сайте российского онлайн-кинотеатра «Иви» (https://www.ivi.ru/) рекламы следующего содержания:

«Альфа-Банк — лучший банк для бизнеса Закажите кредитную карту для бизнеса с премиальным бесплатным обслуживанием на целый год и кэшбеком 10% на покупки».

При этом из содержания текста в сноске следует, что Альфа-Банк является лучшим банком для бизнеса ввиду того, что по результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса цифровой сервис Альфа-Банк признан лучшим по версии Markswebb, 2024 г.

Распространение указанной рекламы подтверждается видеороликом спорной рекламы и договором от 15.12.2021 № ИВ-200/1221, дополнительным соглашением от 01.10.2025 № ДА-234, заключенным между ООО «Иви.Ру» и АО «ИМХО» (в настоящий момент АО «Диджитал Альянс»).

В рассматриваемом случае спорная информация распространялась посредством демонстрации рекламного видеоролика в онлайн-кинотеатре «Иви» в период с 01.11.2025 по 30.11.2025.

Объектом рекламирования в данном случае выступают услуги АО «Альфа-Банк» для бизнеса, в том числе представление кредитных карт для бизнеса с премиальным бесплатным обслуживанием на целый год и кэшбеком 10% на покупки.

Таким образом, данная информация соответствует всем квалифицирующим признакам рекламы, определенным статьей 3 Закона о рекламе.

В спорном видеоролике сообщается: «Альфа-Банк — лучший банк для бизнеса. Закажите кредитную карту для бизнеса с премиальным бесплатным обслуживанием на целый год и кэшбеком 10% на покупки».

При этом исходя из сноски: «По результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса цифровой сервис Альфа-Банк признан лучшим по версии Markswebb, 2024 г.»

Таким образом, в спорном видеоролике утверждается, что Альфа-Банк является лучшим банком для бизнеса. При этом указанное утверждение подтверждается исследованием клиентского опыта в интернет-банках для малого и микробизнеса.

В соответствии с частью 1 статьи 5 Закона о рекламе реклама должна быть добросовестной и достоверной. Недобросовестная реклама и недостоверная реклама не допускаются.

…

Для целей определения понятия некорректного сравнения необходимо понимать неточное, неправильное сравнение. При этом приводимые в таком сравнении сведения являются в принципе достоверными, однако их компоновка или выбор создают определенную несовместимость.

Так, некорректным может быть признано сравнение, которое основано на несопоставимых фактах, при котором создается общее вводящее в заблуждение впечатление (относительно самой возможности сравнения), при сравнении необъективных характеристик.

Кроме того, также к некорректному сравнению могут быть отнесены случаи, когда делается вывод о превосходстве одного товара над другим, однако конкретные характеристики сравниваемых товаров не указываются. При этом в рекламе может приводиться как сравнение рекламируемого товара с конкретным другим товаром, так и сравнение рекламируемого товара со всеми иными товарами (без указания конкретного товара, с которым производится сравнение) — например, путем использования слов «самый», «лучший», «№1».

При использовании терминов в превосходной степени, в том числе слов «самый», «лучший», «№1», в рекламе должен быть приведен критерий, обосновывающий использование такого сравнения.

Кроме того, обоснование применения в рекламе сравнения с использованием таких слов должно быть подтверждено документально.

В отсутствие указания критерия такого сравнения создается впечатление, что рекламируемый товар обладает заявленным преимуществом по всем критериям.

Однако в случае, если заявленное преимущество недостоверно ни по одному из критериев, такая реклама должна признаваться недостоверной — в соответствии с частью 3 статьи 5 Закона о рекламе.

Согласно информации, размещенной на странице исследования по адресу https://www.markswebb.ru/report/business-internet-banking-rank-2024/#rating, Альфа-Банк занял 1 место в Рейтинге цифрового опыта в интернет-банках, при этом исходя из всплывающего окна АО «Альфа-Банк» является крупнейшим банком по количеству клиентов из сегмента малого бизнеса, самого популярного по запросам в Яндексе и топ-3 2023 года.

Характерными чертами группы лидеров (Альфа-Банк, ПСБ, Точка), согласно исследованию, являются: закрытие широких потребностей разных сегментов бизнеса; качественный цифровой опыт; расширение влияния через развитие собственных небанковских сервисов; развитие новых направлений рынка.

Оценка клиентского опыта, исходя из исследования, включает, в том числе, следующие параметры:

— интернет-банк как платформа;

— PKO;

— сотрудники;

— корпоративные карты;

— документооборот;

— бухгалтерия для ИП на УСН;

— отправка валютного платежа и валютный контроль;

— прием платежей;

— сервисы для селлеров;

— депозиты;

— привлечение средств.

Исходя из вышеизложенного утверждение «Альфа-Банк — лучший банк для бизнеса» является некорректным сравнением по отношению к продуктам других банков, поскольку в исследовании речь идет только об одном из направлений в обслуживании бизнеса (дистанционные каналы обслуживания — интернет-банк).

Помимо этого в спорной рекламе отсутствуют конкретные критерии, по которым осуществляется сравнение с продуктами иных банков, а также сведения о проведенных исследованиях в части деятельности АО «Альфа-Банк» в обслуживании бизнеса в целом.

Таким образом, признание цифрового сервиса АО «Альфа-Банк» лучшим по результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса не свидетельствует о том, что АО «Альфа-Банк» является лучшим банком среди субъектов, осуществляющих аналогичную деятельность.

На основании вышеизложенного утверждение «Альфа-Банк — лучший банк для бизнеса» не соответствует действительности и направлен на оказание влияния на потребительский спрос и получение АО «Альфа-Банк» преимуществ.

Исходя из вышеизложенного при распространении указанной рекламы усматриваются признаки нарушения пункта 1 части 3 статьи 5 Закона о рекламе.

…

В ответ на запрос Московского УФАС России АО «Альфа-Банк» представлены пояснения, согласно которым спорная реклама в части утверждения «лучший банка для бизнеса» представляет собой сообщение, транслирующее полностью достоверную и фактически подтвержденную информацию о том, что Банк признан лучшим интернет-банком для ИП без сотрудников (по результатам исследования ООО «Марксвебб Ранк энд Репорт».

Рассматриваемая информация представляет собой не субъективную оценку Банком своих позиций относительно других участников рынка, а демонстрацию результатов проведенного независимым профильным изданием исследования, повлиять на формирование, которого Банк возможности не имел. Обсуждаемая реклама представляет собой сообщение, транслирующее достоверную и фактически подтвержденную информацию.

Кроме того, АО «Диджитал Альянс» в адрес Московского УФАС России также представлены сведения о том, что по результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса цифровой сервис Альфа-Банка признан лучшим и занял первое место в рейтинге, набрав 89,4 балла из 100.

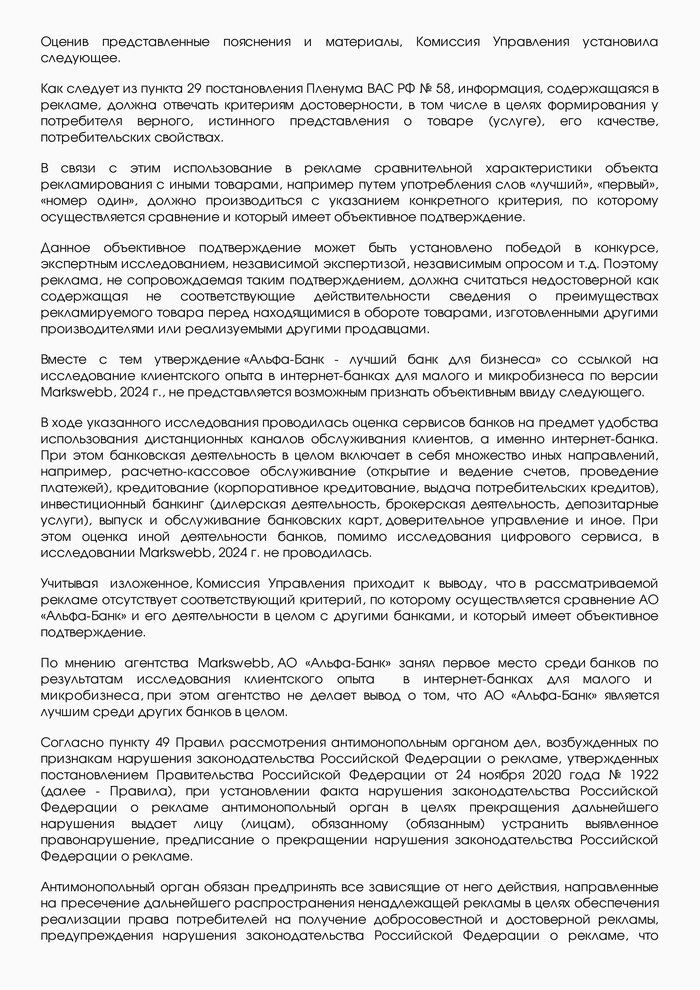

Оценив представленные пояснения и материалы, Комиссия Управления установила следующее.

…

В ходе указанного исследования проводилась оценка сервисов банков на предмет удобства использования дистанционных каналов обслуживания клиентов, а именно интернет-банка.

При этом банковская деятельность в целом включает в себя множество иных направлений, например, расчетно-кассовое обслуживание (открытие и ведение счетов, проведение платежей), кредитование (корпоративное кредитование, выдача потребительских кредитов), инвестиционный банкинг (дилерская деятельность, брокерская деятельность, депозитарные услуги), выпуск и обслуживание банковских карт, доверительное управление и иное. При этом оценка иной деятельности банков, помимо исследования цифрового сервиса, в исследовании Markswebb, 2024 г. не проводилась.

Учитывая изложенное, Комиссия Управления приходит к выводу, что в рассматриваемой рекламе отсутствует соответствующий критерий, по которому осуществляется сравнение АО «Альфа-Банк» и его деятельности в целом с другими банками, и который имеет объективное подтверждение.

По мнению агентства Markswebb, АО «Альфа-Банк» занял первое место среди банков по результатам исследования клиентского опыта в интернет-банках для малого и микробизнеса, при этом агентство не делает вывод о том, что АО «Альфа-Банк» является лучшим среди других банков в целом.

…

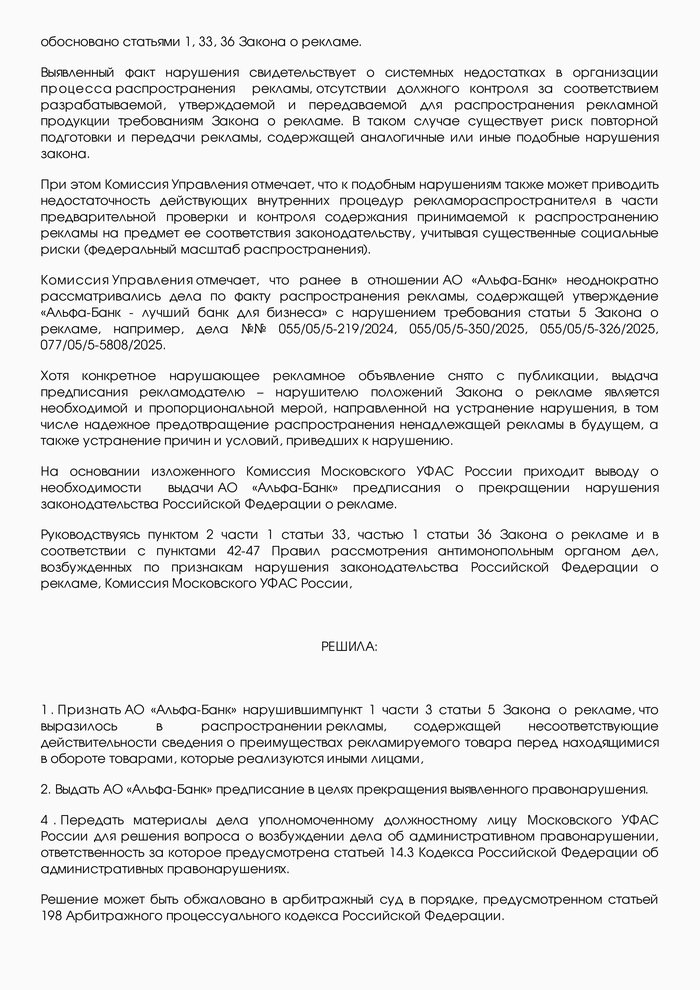

Выявленный факт нарушения свидетельствует о системных недостатках в организации процесса распространения рекламы, отсутствии должного контроля за соответствием разрабатываемой, утверждаемой и передаваемой для распространения рекламной продукции требованиям Закона о рекламе. В таком случае существует риск повторной подготовки и передачи рекламы, содержащей аналогичные или иные подобные нарушения закона.

При этом Комиссия Управления отмечает, что к подобным нарушениям также может приводить недостаточность действующих внутренних процедур рекламораспространителя в части предварительной проверки и контроля содержания принимаемой к распространению рекламы на предмет ее соответствия законодательству, учитывая существенные социальные риски (федеральный масштаб распространения).

Комиссия Управления отмечает, что ранее в отношении АО «Альфа-Банк» неоднократно рассматривались дела по факту распространения рекламы, содержащей утверждение «Альфа-Банк — лучший банк для бизнеса» с нарушением требования статьи 5 Закона о рекламе, например, дела №№055/05/5—219/2024, 055/05/5—350/2025, 055/05/5—326/2025, 077/05/5—5808/2025.

Хотя конкретное нарушающее рекламное объявление снято с публикации, выдача предписания рекламодателю — нарушителю положений Закона о рекламе является необходимой и пропорциональной мерой, направленной на устранение нарушения, в том числе надежное предотвращение распространения ненадлежащей рекламы в будущем, а также устранение причин и условий, приведших к нарушению.

На основании изложенного Комиссия Московского УФАС России приходит выводу о необходимости выдачи АО «Альфа-Банк» предписания о прекращении нарушения законодательства Российской Федерации о рекламе.

Руководствуясь пунктом 2 части 1 статьи 33, частью 1 статьи 36 Закона о рекламе и в соответствии с пунктами 42—47 Правил рассмотрения антимонопольным органом дел, возбужденных по признакам нарушения законодательства Российской Федерации о рекламе, Комиссия Московского УФАС России,

РЕШИЛА:

1. Признать АО «Альфа-Банк» нарушившим пункт 1 части 3 статьи 5 Закона о рекламе, что выразилось в распространении рекламы, содержащей несоответствующие действительности сведения о преимуществах рекламируемого товара перед находящимися в обороте товарами, которые реализуются иными лицами.

2. Выдать АО «Альфа-Банк» предписание в целях прекращения выявленного правонарушения.

4. Передать материалы дела уполномоченному должностному лицу Московского УФАС России для решения вопроса о возбуждении дела об административном правонарушении, ответственность за которое предусмотрена статьей 14.3 Кодекса Российской Федерации об административных правонарушениях.

Решение может быть обжаловано в арбитражный суд в порядке, предусмотренном статьей 198 Арбитражного процессуального кодекса Российской Федерации.

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 1

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 2

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 3

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 4

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 5

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 6

Решение комиссии Управления Федеральной антимонопольной службы по г. Москве от 12.03.2026, стр. 7

В базе решений и правовых актов Федеральной антимонопольной службы и в картотеке Арбитражного суда г. Москвы информации об обжаловании этого решения я не нашел, оно уже вступило в законную силу, получается.