Знаете, я и сам своего рода ириска…

Показать полностью

1

Многие в своей работе со СМИ сталкивались с типовой отговоркой редакций:

«Такой материал мы не можем опубликовать без маркировки. От вас обязательно нужна маркировка.»

И всё. На этом моменте у клиента и агентства — ступор. Потому что маркировка влечёт отдельные правовые нюансы: уведомления в ЕРИР, предупреждения о рисках, согласования, штрафы за ошибки.

Теперь же появляется живой пример, когда текст с активной ссылкой на сторонний ресурс признали информацией, а не рекламой. Это означает, что поле для манёвра есть.

Смотрим дальше.

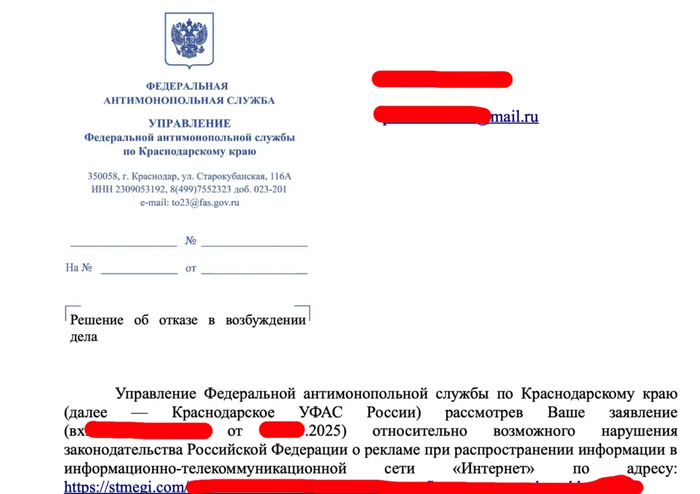

На сайте Stmegi.com появился материал с активной ссылкой на сторонний ресурс. Там предлагались брокерские услуги от компаний без лицензии Банка России.

Формально это прямой набор нарушений:

нет маркировки «реклама»;

нет данных об организаторе;

нет предупреждений о рисках;

выглядит как промо нелицензированных брокеров.

В общем, классический случай «скрытой рекламы».

Но ФАС сказала: это не реклама.

Почему — смотрите в статье: https://financeanalitics.ru/tpost/jt2gh17rj1-kogda-ssilki-mo...

страдалец. поставсь себе адблок и не парься. если не знаешь что это такое-почитай. знание-сила!

С блокировщиками рекламы все чистенько.

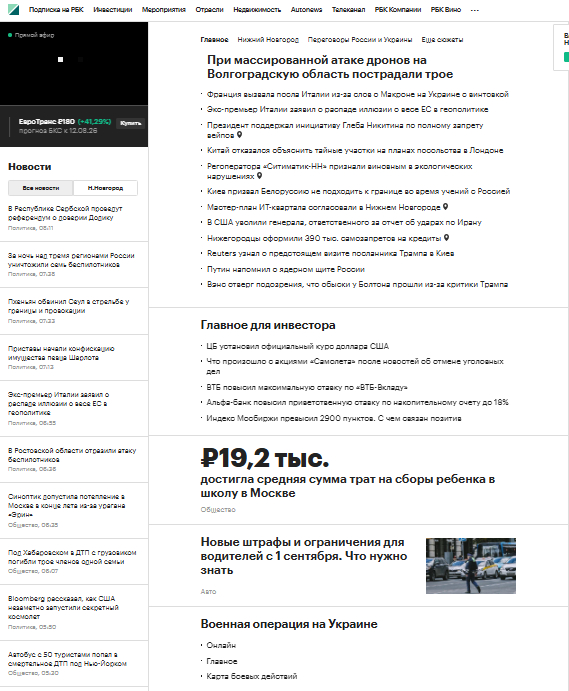

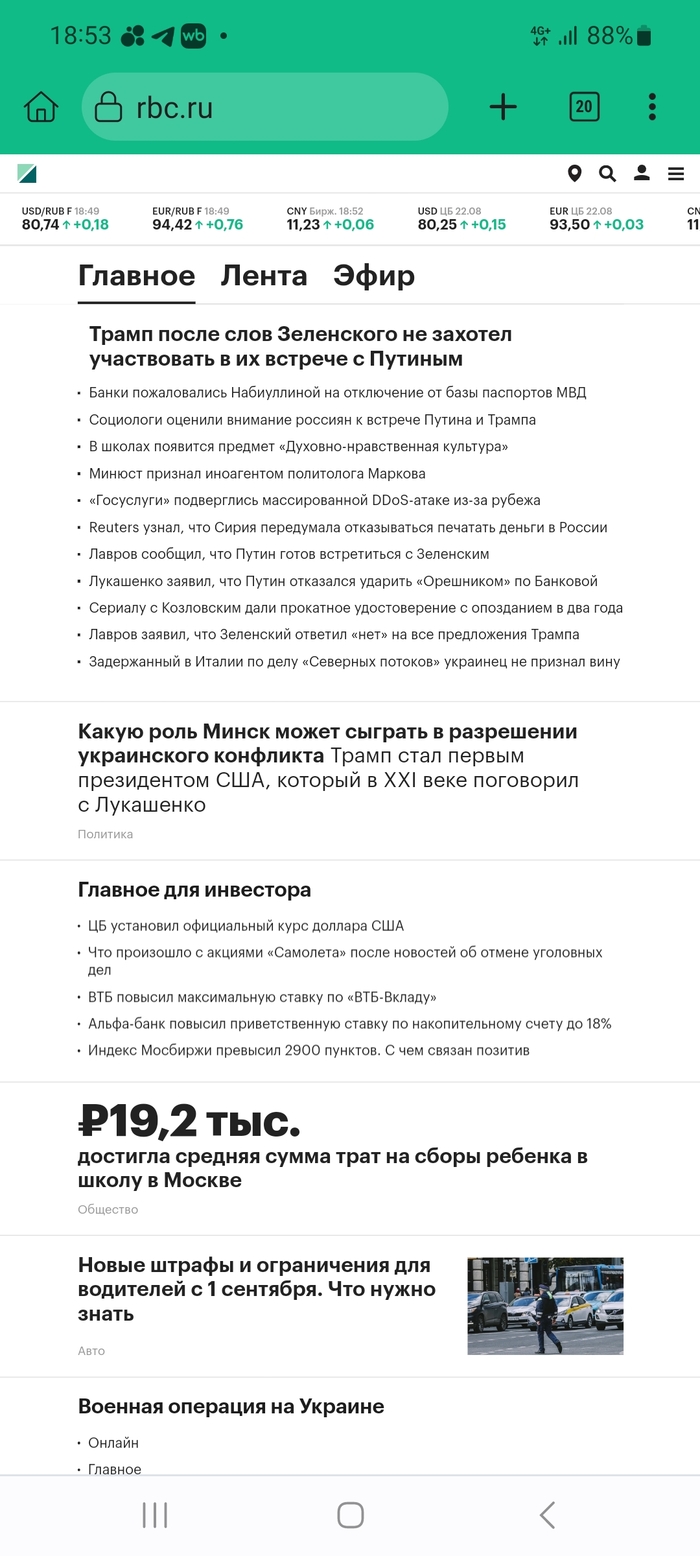

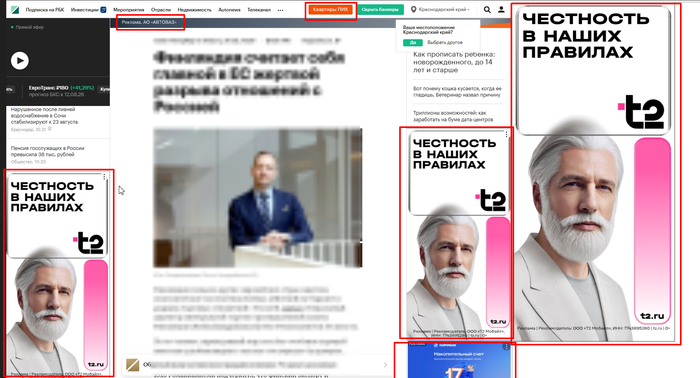

Зашел на сайт РБК - а там реклама занимает практически 50% площади всего "экрана". Не поленился, посчитал - 47% только по 4-м крупным баннерам (не считая двух мелких реклам сверху экрана.

Так еще и реклама анимированная - все мелькает по бокам. Мешает читать. Но кого это волнует? Греби бабло. Похер на читателя.

Знаю, что, например, в печатных изданиях максимальное количество рекламы должно составлять не более чем 45% общей площади одного номера издания. А в отношении интернет-СМИ есть подобные ограничения? Пробежался по закону о рекламе - ничего не нашел (может плохо искал). Но, получается, что никаких ограничений нет. И ограничение - только в уровне жадности?

ПС

И так редко заходил на этот сайт. Теперь без особой нужды вообще не буду.

ППС

По итогам множества комментов ХОЧУ ДОБАВИТЬ -

Я знаю про существование блокировщиков рекламы. Знаю для чего они нужны. Знаю, что многие ими пользуются и другим советуют.

Спасибо за советы.

Но в силу ряда причин ОСОЗНАННО не пользуюсь ими.

И спасибо за понимание. ))

С 1 сентября 2025 года в России будет запрещено распространять рекламу на информационных ресурсах иностранных или международных организаций, чья деятельность признана нежелательной в России, а также на других ресурсах, доступ к которым ограничен в соответствии с законодательством. Это касается, в частности, Instagram и Facebook (принадлежащих Meta, чья деятельность признана экстремистской и запрещена в России).

Ссыль

Ни для кого не секрет, что в настоящее время есть маркировка рекламы, и по данному вопросу существует много различных информационных постов о том, как это сделать, но сейчас, хочу разобрать вопрос в части того, что относится к рекламе, а что нет.

Согласно ст.3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» под рекламой понимают информацию, распространенную любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Как правило к объекту рекламирования относят товары, средства индивидуализации юридического лица и (или) товара, изготовителя или продавца товаров, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама.

1. Нанесение логотипов или товарных знаков на сувенирную продукцию и одежду, если такая продукция используется юридическим лицом (его сотрудниками) для внутренних нужд в рамках организации работы компании и выполнения ее основных задач.

Данная информация не осуществляет функций по распространению рекламы, равно как и не передает такую продукцию сотрудникам в рекламных целях, однако обеспечивает организацию работы юридического лица.

Исключение: При изготовлении сувенирной продукции (например, ручек) для использования в качестве канцелярских товаров, или спецодежды, униформы юридическое лицо и распространение такой продукции среди неопределенного круга лиц, в том числе в качестве подарков контрагентам, потребителям, может являться основанием для признания таких акций по распространению как рекламы.

2. сведения, указывающие на товар или его производителя, размещенные:

- непосредственно на официальных бланках и иной документации, связанной с введением товара в гражданский оборот, в сети Интернет при указании доменного имени;

- на фирменной одежде, а также на утвари (бокалах, скатертях, пепельницах, салфетках, кранах, стойках баров, холодильниках и тому подобном), используемой при обслуживании в местах продажи товаров, если это связано с оформлением мест продажи, а также в местах производства и на выставках.

3. Информация, содержащая одинаковый набор сведений об организациях и производимых или реализуемых ими товарах (оказываемых услугах), сгруппированная по определенным рубрикам, размещенная на сайте в информационно-телекоммуникационной сети "Интернет", представляющем собой каталог, носит справочно-информационный характер, поскольку направлена на извещение потребителей о существовании того или иного товара (услуги), предлагаемых к продаже.

При размещении кратких информационных сведений такая задача, стоящая перед рекламой, как информирование и поддержание интереса к конкретному юридическому лицу и его товару, не выполняется, поскольку подобная информация, размещенная среди таких же однородных сведений многих юридических лиц, не позволяет выделить какое-либо одно лицо, товар и сформировать к нему интерес.

4. Единообразная информация о производимых или реализуемых товарах, размещенная на сайте владельца агрегатора информации о товарах (услугах), а также страницах владельца агрегатора информации о товарах (услугах) в социальных сетях в информационно-телекоммуникационной сети "Интернет", в официальном приложении для мобильных устройств, если указанные сведения предназначены для информирования посетителей сайта, соответствующей страницы в социальной сети, мобильного приложения об ассортименте товаров, условиях их приобретения, ценах и скидках, правилах пользования, и сгруппированы по определенным рубрикам, разделам, категориям.

5. Отзывы покупателей о товарах, размещенные в специальных разделах, поскольку в оставленных отзывах содержится личное мнение покупателей. При этом такая информация не преследует целей, связанных с рекламой, и может расцениваться как справочно-информационные сведения.

Кроме того, информация на личной странице пользователя социальной сети, не формирующая интерес к какому-либо товару и представляющая собой его личное мнение или отношение к какому-либо товару, не может расцениваться как реклама, поскольку такая информация размещается в справочно-информационных целях.

Исключение: При этом, если в такой информации на личной странице пользователя присутствуют сведения, направленные на формирование интереса к товару и его продвижение на рынке, например, за счет чрезмерного описания товара и его достоинств, призывов к покупке, такая информация может быть расценена как реклама.

6. информационный ресурс используется при общении с конкретными пользователями для обмена короткими сообщениями (в качестве так называемого мессенджера), то реклама, распространяемая посредством мессенджера Telegram, не подпадает под действие статьи 18.1 Федерального закона «О рекламе».

7. и иные указанные в ст.2 Федерального закона «О рекламе» (политическую рекламу, в том числе предвыборную агитацию и агитацию по вопросам референдума, справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой; сообщения органов государственной власти, иных государственных органов, сообщения органов местного самоуправления, сообщения муниципальных органов и т.п.)

1. Информация, текст которой содержит указание на профиль деятельности организации, оказывающей какие-либо услуги, а также номер телефона или адрес сайта, позволяющие получателю такой информации воспользоваться услугами, оказываемыми конкретной организацией, является рекламой, поскольку указанные сведения индивидуализируют данную организацию и направлены на привлечение внимания к деятельности такой организации.

2. Информация распространяемая посредством телефонных звонков информация, которая содержит указание на профиль деятельности организации, оказывающей какие-либо услуги, а также номер, набираемый в тоновом режиме, или иные сведения, позволяющие получателю такой информации воспользоваться услугами, оказываемыми конкретной организацией, может относиться к рекламе, поскольку указанные сведения индивидуализируют данную организацию и направлены на привлечение внимания к деятельности такой организации.

3. Информация, размещаемая на сайте, на странице в социальных сетях производителя таких товаров (лица, оказывающего услуги, организатора таких мероприятий) или продавца товаров, в официальном приложении для мобильных устройств информация об иных хозяйствующих субъектах, если такая информация привлекает внимание к таким хозяйствующим субъектам, а не деятельности указанных производителя или продавца.

4. информационный ресурс Telegram используется для донесения информации с использованием информационно-телекоммуникационной сети "Интернет" широкому кругу пользователей посредством предлагаемых сервисных возможностей (как, например, Telegram-каналы), то такая реклама рассматривается как распространяемая в информационно-телекоммуникационной сети "Интернет" и подпадает под действие статьи 18.1 Федерального закона "О рекламе". Также относится к приложениям-мессенджерам.

Стоит отметить, что само по себе распространение рекламы с использованием приложений, передающих и принимающих информацию с использованием сетей электросвязи, не является основанием для признания разработчиков указанного программного обеспечения рекламораспространителями. (Приказ ФАС России от 20.06.2024 N 410/24 "Об утверждении руководств по соблюдению обязательных требований в сфере рекламы" (вместе с "Руководством по соблюдению обязательных требований к рекламе отдельных видов товаров (реклама основанных на риске игр, пари)", "Руководством по соблюдению обязательных требований к отдельным способам распространения рекламы").

Согласно части 16 статьи 18.1 Закона о рекламе реклама, распространяемая в информационно-телекоммуникационной сети «Интернет», за исключением рекламы, размещенной в телепрограммах и телепередачах, радиопрограммах и радиопередачах, распространяемых в информационно-телекоммуникационной сети «Интернет», должна содержать пометку «реклама», а также указание на рекламодателя такой рекламы и (или) сайт, страницу сайта в информационно-телекоммуникационной сети «Интернет», содержащие информацию о рекламодателе такой рекламы.

В противном случае грозит административная ответственность, в виде наложение административного штрафа (ч.16 статьи 14.3 КоАП РФ).:

на граждан в размере от 30 000 до 100 000 рублей;

на должностных лиц – от 100 000 до 200 000 рублей;

на юридических лиц – от 200 000 тысяч до 500 000 рублей.

Согласно ст.18.2 Закона о рекламе введены обязательные отчисления за распространение рекламы в информационно-телекоммуникационной сети «Интернет». Обязательные отчисления устанавливаются в размере 3% от квартального дохода.

Отчисления являются обязательными для распространителей и операторов рекламных систем, осуществляющие распространение в информационно-телекоммуникационной сети «Интернет» за исключением СМИ и теле-радио вещаний.

Указанное положение также гласит, что обязательные отчисления направлены в федеральный бюджет и используется в целях оказания мер государственной поддержки правообладателям программ для электронных вычислительных машин или баз данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных, предусмотренный статьей 12_1 Федерального закона от 27 июля 2006 года № 149-ФЗ «Об информации, информационных технологиях и о защите информации», и обеспечения поддержки развития и функционирования информационных ресурсов, перечень которых устанавливается Правительством Российской Федерации.

В настоящий период ФАС и суды выносит решения о привлечении к административной ответственности или признании виновным в нарушении ч. 16 ст.18.1 Закона о рекламе и выдаче предписание на устранение:

Решение Новгородского УФАС России от 21.08.2024 по делу N 053/05/18.1-442/2024;

Решение УФАС по Калининградской области от 25.06.2024 по делу № 039/05/5-284/2024;

Решение УФАС по Калининградской области по делу от 06.12.2023 № 039/05/18.1-932/2023;

Решение Московского областного УФАС России от 11.09.2024 по делу N 050/05/18.1-686/2024;

Постановление Курганского УФАС России от 29.08.2024 по делу N 045/04/14.3-314/2024;

Постановление Шестого арбитражного апелляционного суда от 27.08.2024 N 06АП-3913/2024 по делу N А04-3197/2024.

Из вышеуказанного следует, что отнесение информации к рекламе или иной информации осуществляется в каждом конкретном случае, исходя из содержания такой информации и всех обстоятельств ее размещения, а как следует из судебной практики, реклама - это информация, адресованная неопределенному кругу лиц и направленная на привлечение внимания к определенному объекту рекламирования.

Всем привет, последнее время очень много вижу фейковой рекламы на вк (vk ads) начиная от игрового шлака которое в наглую обманывает пользователя, заканчивая риэлторами с квартирами в новостройке за 900к за студию. Техподдержка не дала внятного ответа, типа сами не рады этому.

Вопрос к юристам: есть ли возможность как-то наказать их за это?

Причем рекламы от яндекса не замечал этого, хотя может и там есть