Самозапрет на кредиты: плюсы и минусы

В 2024 году из-за мошенников россияне потеряли 27,5 млрд рублей, каждый третий из десяти опрошенных в исследовании ЦБ РФ сталкивался с финансовым мошенничеством. Чтобы обезопасить граждан, с 1 марта 2025 года в стране начал действовать закон о самозапрете на кредиты. Расскажем, что это за опция и какие у нее плюсы и минусы.

Что такое самозапрет

Самозапрет — добровольный отказ от заключения договоров кредита. Выбрать можно один из двух вариантов:

полный — блокирует выдачу любых займов во всех банках и МФО;

частичный — в микрофинансовых организациях или в банках. Можно также указать конкретное наименование. Также есть опция запретить выдачу себе кредита в определенном формате: дистанционно или офлайн.

Самозапрет не действует при оформлении ипотеки, автокредита под залог машины, основного образовательного кредита и поручительстве. Он не распространяется на выдачу денежных средств по уже имеющимся кредитным картам и на оплату задолженности по ранее выданным кредитам или займам.

Плюсы самозапрета

Первый, ради которого и вводился закон, — защита от мошенничества. Теперь злоумышленники, даже получив ваши паспортные данные или СНИЛС, не смогут оформить на вас кредит.

Второй — поможет делать меньше спонтанных покупок, к которым склонны 57% россиян.

Третий — научит финансовому планированию. Около 50 млн граждан — заемщики в банках или МФО, причем 51% из них имеют три и более кредита. Самозапрет станет стимулом грамотно оценивать свои возможности, вести учет средств и научит рассчитывать только на свои силы.

Минусы самозапрета

Самозапрет — инструмент для защиты от мошенников, а порой и самих себя. Но если с дисциплиной и безопасностью данных у вас проблем нет, он теряет свою привлекательность. Вот его минусы:

у вас не будет доступа не только к кредитам, но и к кредитным картам;

отмена самозапрета занимает два дня. Вы не совершите спонтанную покупку, но и оперативно получить средства в экстренной ситуации не сможете;

банки и МФО могут с недоверием относиться к тем, у кого установлен такой запрет;

не получится повысить кредитный рейтинг.

До установки самозапрета убедитесь, что у вас достаточно средств для погашения уже имеющихся обязательств. Оценить риски можно с помощью бесплатного сервиса «Кредитный потенциал» от Сбера. Вы узнаете вашу кредитную нагрузку и поймете, какую сумму по займу могут одобрить банки. Программа подскажет, почему вам могут отказать и что сделать, чтобы улучшить положение.

Самозапрет поможет защититься от мошенников в будущем. А чтобы убедиться, что в вашей текущей истории нет кредитов, которые вы не оформляли, закажите отчет по кредитной истории в Сбере.

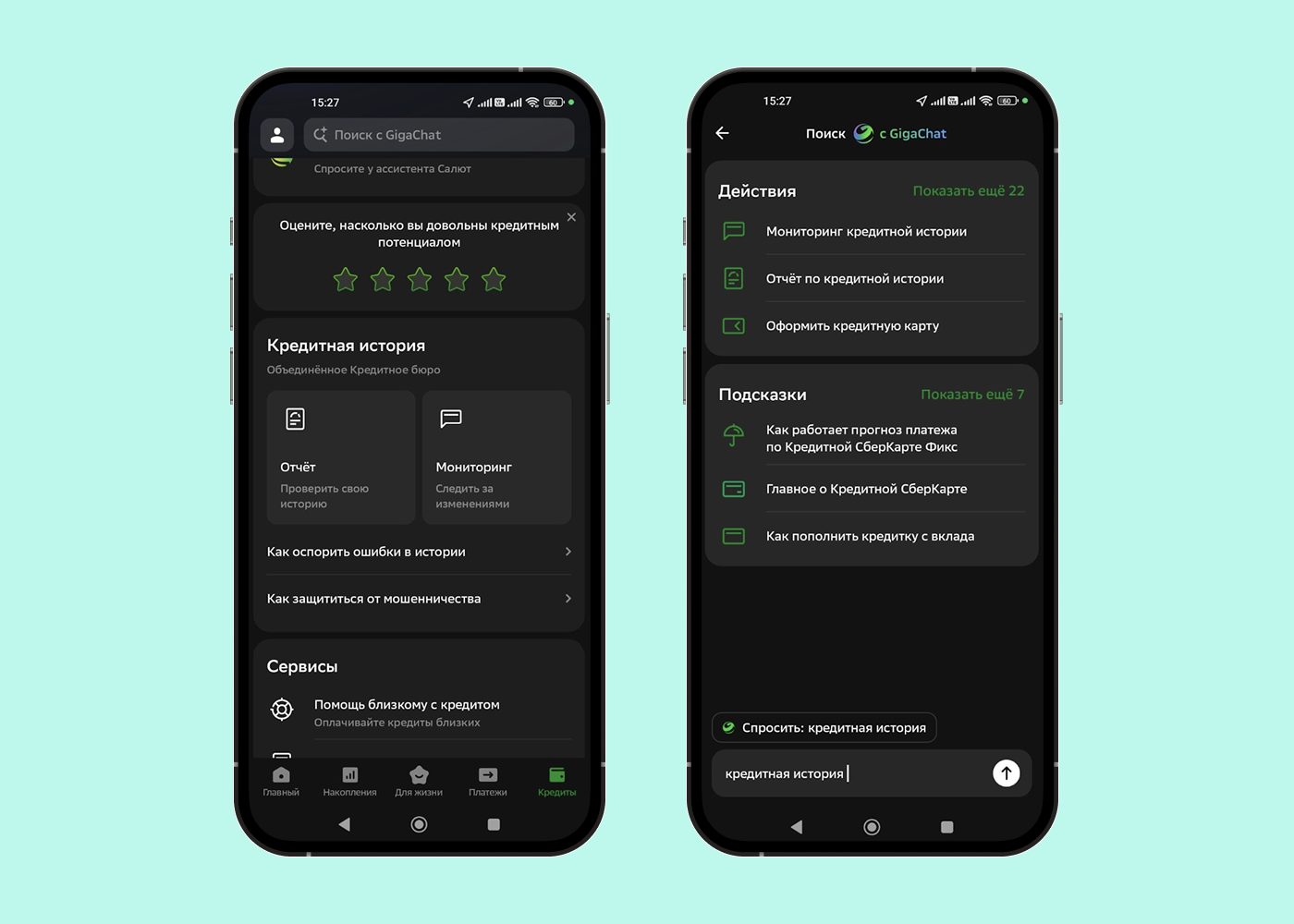

В мобильном приложении СберБанк Онлайн зайдите в раздел «Кредиты» → «Кредитная история» → «Отчет». Или введите в поиске «Кредитная история».

Реклама АО «Сбербанк», ИНН: 7707083893