Сегодня решил немного поговорить про страховки, а точнее про мои страховки здесь в Швейцарии. Расскажу что за страховки, зачем и сколько стоят, а также подытожу сколько в процентах от семейного дохода на них уходит.

Для тех, кто пока со мной не знаком: я врач-рентгенолог, живу и работаю по профессии в Швейцарии с августа 2019 года. До этого 8 лет жил и работал также по профессии на северо-западе Германии. Женат, 2 детей (8 и 11 лет).

По поводу семейного дохода: работаю я один. Так как я самозанятый врач, то как таковой зарплаты у меня нет, у меня есть гонорар, с которого я сам плачу все социальные взносы, страховки и налоги. Поэтому для расчёта я возьму всю сумму, которую мне перечисляют и процент буду считать именно с неё. Позже будет пост про базовые расходы нашей семьи (версия 2, так как прошлый пост был аж 9 февраля 2022 года и с тех пор много чего поменялось). Мой месячный гонорар составляет 35 тысяч франков (1 франк = 110 рублей по курсу на 7 августа 2023 года).

Рядом с каждой из страховок укажу обязательно ли это или нет.

Медицинская страховка (обязательна только обязательная мед. страховка, дополнительные - не обязательны)

Некоторое время назад уже был пост про мед.страхование, в котором я подробно расписал аспекты и типы страхования. Тут просто скажу, что в отличие от той же Германии, где часть мед.страховки покрывается работодателем, в Швейцарии бремя это полностью ложится на страхуемого, т.е. мы оплачиваем страховку на 100%. У нас, на всю семью, есть как обязательная мед.страховка (должна быть у всех, кто проживает в Швейцарии), так и дополнительная страховка (профилактические осмотры, очки, прививки, одно- или двухместная палата в случае госпитализации, доп.методы лечения типа акупунктуры, международная страховка по всему миру и т.д. + у детей ещё стоматологическая страховка).

Получается на всё семью в месяц:

878 франков - обязательное страхование

402 франка - дополнительные страховки

Итого 1280 франков (или 3,66% от месячного дохода)

Страхование гражданской ответственности + личные вещи (рекомендуется, т.к. без неё могут не сдать квартиру / дом, но не обязательно)

Две страховки объединены в одну:

Страхование материального ущерба третьим лицам (всё кроме автомобиля) на сумму до 10 миллионов франков, в страховку включена вся семья, страховка действует по всему миру. Франшиза - 200 франков.

Страхование личных вещей (мебель, бытовая техника и т.д.) от ущерба в случае кражи, затопления, пожара, урагана и прочих ЧС на сумму 77 400 франков. Дополнительно застрахованы мобильные телефоны, ноутбуки и планшеты. а также очки (трое из нас - очкарики) на сумму до 2000 франков/страховой случай. Франшиза - 200 франков. + страхование от потери ключа с включением услуги взлома двери и изготовления нового ключа на сумму 10 000 франков и франшизой в 200 франков. Страхование покрывает всех членов семьи, распространяется на все вещи семьи, т.е. описи страхуемого имущества не проводилось.

Годовая премия составляет 577 франков или грубо 48 франков в месяц или порядка 0,14% от месячного дохода.

Страхование профессиональной гражданской ответственности (рекомендуется для самозанятых)

Так как я самозанятый врач, то бремя ответственности за мои врачебные ошибки лежит целиком и полностью на мне, в том числе и компенсация ущерба пациентам. ДЛя этого я заключил дополнительную страховку гражданской ответственности в моей профессиональной сфере, которая покрывает ущерб, нанесённый мною пациентам в размере до 10 миллионов франков / страховой случай, включая выявленные совершённые мной ошибки в течение десяти лет после выхода на пенсию (допустим, работая, я пропустил опухоль на КТ, через 2 года я вышел на пенсию и больше не работаю, через 3 года после моего выхода на пенсию пациент получил ещё 1 КТ, где эту опухоль-таки увидели и сказали, что она уже была видна на первом КТ 5 лет назад, которое я описал. Пациент подаёт на меня жалобу, требует возместить ущерб на лечение / моральный / не важно какой, и моя страховка этот ущерб покроет). Так же застрахован материальный ущерб, нанесённый мной больничной инфраструктуре (типа работал и сломал рентгеноскопический аппарат и т.п.) на ту же сумму. Есть франшиза - 2000 франков.

Стоит такая страховка для меня 5 733 франков в год или порядка 478 франков в месяц (1,36%).

Страхование больничных выплат (рекомендуется для самозанятых)

Опять же, так как я самозанятый, то больничные мне никто не платит. Для того, чтобы оставаться на плаву (гонорар же мне никто платить не будет на время болезни), я заключил специальную страховку. Застрахованный доход - 280 тысяч франков в год (примерно столько нужно, чтобы быть нуле, но не в минусе). Есть срок ожидания - 30 дней (т.е. первые 30 дней болезни никак не покрываются).

Стоит такое удовольствие 4 953 франка в год или грубо 413 франков в месяц или 1,12% от месячного дохода.

Адвокатская страховка (семейная, не обязательно)

Покрывает услуги адвоката, включены все члены семьи, действует по всему миру. Включены следующие аспекты: дорожное движение, вопросы по поводу жилья, кибератаки и мошенничество и многое другое, короче все аспекты жизни. Есть франшиза в 200 франков.

Стоит такая страховка 433 франка в год или грубо 36 франков в месяц или 0,1% от месячного дохода.

Адвокатская страховка (профессиональная, рекомендуется для самозанятых)

Покрывает все аспекты моей профессиональной деятельности, включая споры с пациентами и работодателем и т.д. Стоит 540 франков в год или 45 франков в месяц или 0,13%.

Страховка для путешествий (не обязательно)

Покрывает всё, что связано со срывом поездок из-за обстоятельств непреодолимой силы (болезнь, катастрофа и т.п.) с покрытием стоимости билетов / отеля + помощь на дороге (действует по всему миру, в том числе и на прокатные автомобили) в случае поломки и т.д.

Стоит 153 франка в год или 12,75 франка в месяц или 0,04% от месячного дохода.

ОСАГО + полное Каско (ОСАГО - обязательно)

Про автострахование уже писал пост, поэтому особо повторяться не буду. У нас 2 машины (на одних номерах, т.е. мы перевешиваем номер с машины на машину в зависимости от того, на какай машине хотим поехать). Покрытие у нас практически максимальное (включая ущерб на парковке).

Стоит 2155 франков в год или 178 франков в месяц или 0,5%.

Страхование по потере трудоспособности (немецкая, не обязательно)

Ну понятно, если я вдруг по какой-то причине не смогу работать (болезнь, несчастный случай и т.д.), то мне, по достижению мной пенсионного возраста, будет выплачиваться пенсия по инвалидности в размере 6 000 евро ежемесячно. Эту страховку я привёз из Германии.

Плачу за неё 310 евро месяц (300 франков) или 0,86% от месячного дохода.

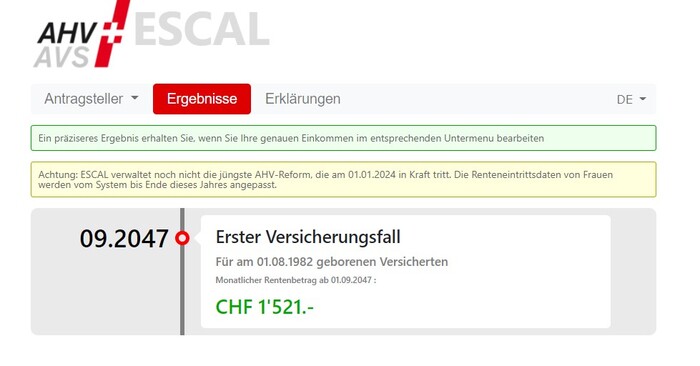

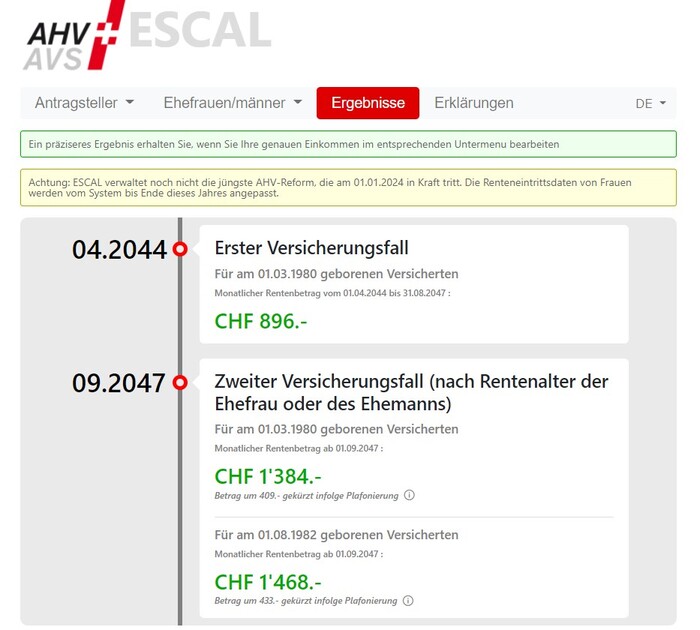

Государственное пенсионное страхование + пенсия по инвалидности (обязательно)

Про швейцарскую пенсионную систему также уже был пост. Укажу гос.пенсионное страхование здесь, так как тут же учитывается пенсия по инвалидности в случае потери трудоспособности. Степень покрытия - в зависимости от степени инвалидности и стажа работы, рассчитывается индивидуаьно по наступлении страхового случая.

Стоимость 2 727,70 франков в месяц или 7,8% от моего текущего месячного дохода (перерасчёт происходит каждый год, в следующем году сумма, скорее всего, будет выше, т.к. при оформлении был указан чуть более низкий предполагаемый доход).

Страхование в случае смерти (немецкая, не обязательно)

Тут понятно: если умру, то семья моя получит деньги, а именно 320 тысяч евро. Плачу за это удовольствие 93,43 евро или 90 франков в месяц (0,26%).

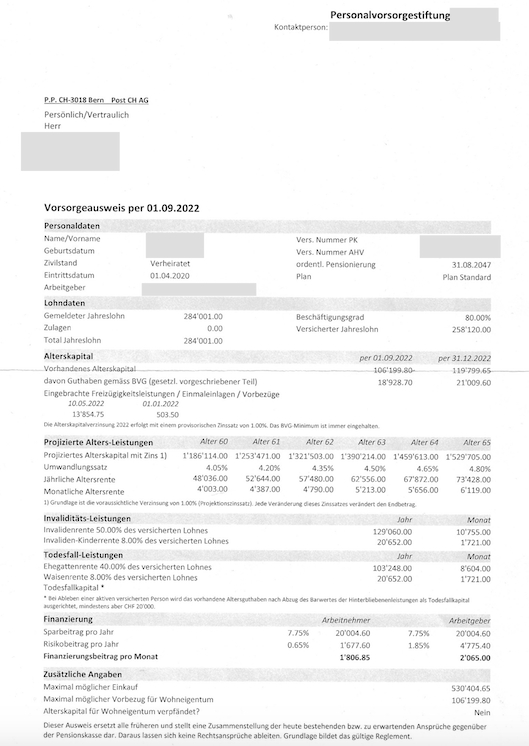

Накопительная часть пенсии (обязательно для работающих по найму)

Решил добавить, т.к. здесь тоже есть покрытие в случае нетрудоспособности. Какая пенсионная страховка у меня была на предыдущем месте работы - писал тут. Сейчас я перезаключил договор с другим пенсионным фондом, застрахован доход в 250 тысяч франков, едемесячный платёж 3 600 франков или 10,3%.

Итого, в месяц у меня страховок в общем и целом на:

9 208 франков, что составляет 26,3% от семейного дохода. Но надо учесть, что здесь включено абсолютно всё, и даже мои ежемесячные пенсионные отчисления.

Если есть вопросы / пожелания / дополнения - милости прошу: отвечу / учту / дополню.