Добрый день. Наступил страховой случай. Кто то ударил перед машины. Повреждения на бампере и на капоте.

Тиньков страхование отказываются объединять это в один страховой случай, говоря что их эксперт считает что это отдельные случаи.

так же без согласия сами назначили сервис, сами решили, что окраска бампера стоит дороже ,чем окраска и выпрямление капота и направили на ремонт бампера.

Как стоит лучше поступить в такой ситуации , ,может кто то подскажет дельные советы?

Очень разочарован обслуживанием в СК ВСК и их отношением к клиентам по программе КАСКО. Ситуация с грузовиком-тягачом (страховой случай № 10544490) показала полное пренебрежение к интересам страхователя. — ВСК направила автомобиль на ремонт в соседний город (220 км от места учета), хотя в нашем городе Нижневартовск есть аккредитованная СТОА «Запад» с которой компания официально сотрудничает. Логики в таком решении нет: зачем создавать клиенту дополнительные расходы и неудобства? Это выглядит как намеренное усложнение процесса.

— На горячую линию звонил неоднократно, но каждый раз сталкивался с хождением по кругу: разные операторы, бесконечные переключения между специалистами, долгое ожидание и в итоге — сброс звонка. Создалось впечатление, что система настроена на то, чтобы клиент устал и отказался от своих требований.

— По обращению SR03187663 обещали обратный звонок от компетентного специалиста, но вместо решения получили два формальных звонка длительностью в несколько секунд — даже трубку достать не успел. Это не помощь — это издевательство.

— В офисе при подаче письменной претензии с требованием перенаправить авто в СТОА «Запад» получил категорический отказ. При этом факт сотрудничества ВСК с этой станцией подтверждается, но компания упорно игнорирует возможность ремонта «на месте». Складывается впечатление, что ВСК сознательно создает искусственные препятствия (вроде «необходимости» ремонта за 220 км), чтобы избежать выполнения обязательств по КАСКО.

Вероятно, цель — вынудить клиента согласиться на страховую выплату вместо ремонта, сократив свои расходы. Такие действия подрывают доверие к компании и ставят под сомнение смысл страхования.

Выводы:

ВСК демонстрирует полное неуважение к клиентам:

1. Искусственные барьеры (ремонт за 220 км) вместо логичных решений.

2. Безразличие горячей линии — звонки имитируют работу, но проблему не решают.

3. Игнорирование претензий, даже при явных возможностях исправить ситуацию.

Если вы цените свое время и нервы, десять раз подумайте, прежде чем оформлять КАСКО в ВСК.

Казалось бы, обычное ДТП: участники установлены, ущерб компенсирован, выплаты произведены. Однако спустя время страховая компания решила, что ее обманули, и попыталась взыскать уже выплаченные деньги обратно. Что из этого вышло — разбираемся.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

В ноябре 2021 года в Казани произошло ДТП с участием трех автомобилей.

Виновником признали одного из водителей, двое других — пострадавшие — получили от страховой компании виновника по соглашению в общей сложности 640 тысяч рублей.

Однако спустя некоторое время страховая компания заподозрила обман: была проведена трасологическая экспертиза. Результат показал, что повреждения, полученные автомобилями, не соответствуют обстоятельствам ДТП. Эксперт пришел к выводу, что повреждения, скорее всего, были получены не в результате этого происшествия.

Страховая направила пострадавшим требование вернуть выплаты — те, естественно, отказались.

Тогда страховая обратилась в суд с требованием взыскать выплаты с пострадавших как неосновательное обогащение.

Что решили суды?

Суд первой инстанции назначил собственную экспертизу, и эксперт пришел к аналогичному выводу: повреждения автомобилей не соответствуют обстоятельствам ДТП.

Пострадавшие в свою защиту представили записи с видеорегистраторов, фотографии с места происшествия, показания свидетелей (в том числе сотрудника ГИБДД), справку и схему ДТП, а также административный материал.

Однако ничто из этого суд не убедило — судья решил, что на самом деле ДТП не было, а значит, не было и страхового случая. Участники аварии якобы ввели страховую компанию в заблуждение с целью обогащения за счет выплаты. Поэтому, по мнению суда, все деньги необходимо вернуть.

Пострадавшим не удалось оспорить это решение ни в апелляции, ни в кассации.

Что сказал Верховный суд?

Получив информацию о ДТП, страховая компания отказалась осматривать транспортные средства пострадавших, хотя имела на это право, и не настаивала на проведении независимой технической экспертизы.

Выплата страхового возмещения была произведена по соглашению с пострадавшими. Реализуя выплату таким образом, страховая компания — как профессиональный участник рынка — взяла на себя коммерческие риски, связанные с заключением соглашения без дополнительных исследований.

Суды ошибочно признали выплаты неосновательным обогащением, хотя сами соглашения о выплатах не были оспорены и признаны недействительными, следовательно, это не может считаться неосновательным обогащением.

Кроме того, нижестоящие суды пришли к выводу, что ДТП не было, только на основании двух экспертиз, хотя в деле имелось множество доказательств того, что авария все же произошла: фото- и видеоматериалы, показания свидетелей (включая сотрудников ГИБДД) и другие документы.

Суды допустили множество ошибок, которые необходимо исправить путем пересмотра дела (Определение Верховного суда по делу N 11-КГ23-11-К6).

Изучив дело заново, суд первой инстанции пришел к выводу: страховая компания сама приняла решение выплатить деньги по соглашению без проведения экспертизы. А значит, теперь пострадавшие не должны ничего возвращать (Решение Советского районного суда Казани по делу N 2-9316/2023).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Вот вам очередной случай «добросовестного» выполнения автодилерами своей работы. Наш герой заказал машину, но когда ее привезли, дилер отказался ее выдавать и потребовал доплаты. А суды трех инстанций, как обычно, все только запутали — как обычно, разобраться в деле смог лишь Верховный суд.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

В мае 2021 года гражданин Б. заказал у официального дилера автомобиль Mitsubishi Pajero Sport за 3,49 млн рублей. По условиям договора Б. вносил 5% сразу, а оставшуюся сумму — по прибытии машины.

Изначально дилер обещал доставить автомобиль к августу, но привез его лишь в октябре.

Однако, когда Б. пришел за машиной, выяснилось еще кое-что. Менеджер заявил, что по старой цене автомобиль не отдадут — цена выросла на 472 тысячи рублей, которые нужно доплатить. Более того, без оформления автокредита, покупки «допов», полиса КАСКО и карты «помощи на дороге» машину вообще не выдадут.

В итоге вместо 3,49 млн рублей общая стоимость автомобиля выросла до 4,3 млн. Б. был шокирован таким подходом и подписал документы.

Через пару дней он решил все переиграть — досрочно погасил кредит, отказался от полиса, вернул большую часть денег, а затем подал в суд на автосалон с требованием вернуть переплату.

Что решили суды?

Дилер ссылался на условия договора, по которым он имел право изменить цену в случае удорожания из-за внешних обстоятельств — роста отпускных цен, увеличения транспортных расходов, таможенных и налоговых платежей.

По словам салона, повышение цены было связано с новыми ценами завода, и сам дилер ничего не мог с этим поделать.

Но суд первой инстанции поддержал истца. Он признал такие условия незаконными, поскольку стороны заранее согласовали цену, а изменить ее можно было только с согласия покупателя. Но он такого согласия не давал, а дилер фактически отказался исполнить договор и вынудил клиента принять новые условия.

Суд постановил, что автосалон должен выплатить Б. 1 млн рублей, включая переплату, неустойку и потребительский штраф.

Дилер пошел жаловаться в вышестоящую инстанцию — и добился своего.

Апелляция решила, что Б. сам виноват. Он мог не подписывать новый договор и требовать исполнения старого. А раз подписал — значит, согласился. Признаков принуждения суд не увидел.

Кроме того, суд указал, что стоимость машины действительно увеличилась из-за повышения отпускных цен, а значит, в этом нет вины дилера. В иске было отказано, а кассация это поддержала.

Что сказал Верховный суд?

Да, Б. подписал новый договор с повышенной ценой, но только потому, что дилер отказался исполнять первоначальный. Но формально первый договор так и не был исполнен.

А само условие о возможности увеличения цены вообще незаконно — это предпринимательский риск автодилера, который он не вправе перекладывать на покупателя.

Первая инстанция вынесла верное решение, а вот апелляция и кассация все перепутали. Дело направили на пересмотр (Определение Верховного суда N 75-КГ23-3-К3).

После пересмотра апелляционный суд постановил: дилер должен выплатить Б. 750 тысяч рублей, включая переплату, проценты по кредиту, невозвращенную часть страховой премии и потребительский штраф (Определение Верховного суда Республики Карелия по делу N 33-2558/2023).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Поэтому решил поделиться советами и впечатлениями с вами.

Вкратце: с начала июля по начало октября этого года шла эпопея по урегулированию ДТП, в котором у виновника был аннулированный полис ОСАГО. Пришлось мне обращаться по "мини-каско", и в итоге вместо ремонта получать по максимуму денег и нервотрепок.

Влетел я под конец июня сего года в ДТП. Двигался на своем ТС прямолинейно, никого не трогал. Потом тронул, когда меня подрезал с правого ряда чудо-гонщик. Далее мы с ним совместно, веселой кучей-малой остановились в задней части третьего авто.

Как оказалось, у виновника ДТП, на красном ведерке, с полисом ОСАГО приключилось биде. Решил чувак сэкономить и через грамотного страхового агента указал местом жительства какой-то колхоз в глубинках. Не, нуачо, коэффициент ниже, страховка дешевле. В страховой тоже не дураки, и через пару месяцев, за неделю до ДТП, выявили "хитрый" трюк и его полис заблочили. При этом в курс дела этого чувака страховая вводить постеснялась видимо, он до конца (пока гаишник штраф не выписал) верил, что его полис действующий.

В общем, порадовался я, что меньше чем за 2 тысячи рублей приобрел в ВСК каско-компакт "защита от бесполисных". Ну думаю, море по колено и ветер в затылок, отремонтируют мою бибику как положено.

Вот вся 🐕 зарыта в этих особых условиях

Фото полиса выкладываю не просто так. Там вам пишут особые условия, на которые надо обратить ооочень пристальное внимание. Но ещё надо найти в интернете и прочитать внимательно сами правила страхования, отсылка на которые идёт в самом верху полиса. Очень познавательное чтиво.

Если вкратце: страховая может направить ваше ТС на ремонт. А может и не направлять, а сразу выплатить деньгами с учётом амортизации ТС, и по ценам из справочника РСА. Т.е. копейки по факту. Но есть нюанс, как это обойти, воспользовавшись ленью страховой, об этом ниже.

Подал в ВСК документы в начале июля.

Потом показал их эксперту свою машину. В середине июля сего года прислали мне по электронке полулевое направление на ремонт.

Причем не продублировали почтой в бумаге, а именно электронкой и всё. Как хочешь так и показывай его в сервисе. Уровень, чо. Распечатал направление, благо работаю в офисе, и поехал в контору Пробегсервис, сдаваца. Сразу скажу: эта шарашка кончелыжная, лучше с ними дел не иметь. А уж если попали туда, то внимательно читайте документы на подпись и держите ухо востро.

Это в крайнее посещение картинку прислали. В реальности всё до наоборот, в предыдущем посте излагал с приложением видео их уровень сервиса.

Машинка моя старенькая, но достаточно редкая и дорогая в плане новых запчастей. Это важно.Поэтому в сервисе мне пацанчики сразу сказали, мол ты нам направление на ремонт в морду не тыкай. Ремонта не будет, чисто посмотрим повреждения и вернём тебе тут же тачку.

Ты езжай там, занимайся своими делами, а мы напишем в страховую стоимость ремонта и умоем руки. Мол, страховая точно в ремонте откажет, как цену узнает. Так что быстрая диагностика и разбегаемся.

По итогу посещения: на ремонт авто брать отказались, сделали дефектовку.

При этом появилась уже иная, официальная типа, формулировка: "согласуем со страховой стоимость ремонта, закажем запчасти, а как придут - позвоним, чо зря машине у нас стоять.".

Звоню в ВСК, те тоже в кусты: мы вам направление на ремонт отослали, в срок уложились. Как нам ценник пришлют, мы согласуем вопрос и машину вам отремонтируют.

А сроки ремонта, согласно правилам страхования - 180 рабочих дней с момента как оставишь машину в сервисе (((

Что умиляет: потом пару-тройку раз звонили с пробегсервиса, с интервалом в несколько дней. Просили снова пригнать к ним тачку чтобы они.... Заново сфоткали фару. Ибо работники эти - пакимоны, и у них лапки-х.япки. За два часа возни с машиной не смогли сфоткать разбитую фару и узнать её каталожный номер.

На предложение доехать ко мне на стоянку и сфотать застенчиво отказались.

Уже какбэ середина августа наступила, страховая на горячей линии бодро рапортует, что ремонт согласован, запчасти едут. Не суетись, говорят, в сроки укладываемся. Ну а фули, 180 рабдней это удобно.

Но вот чую звиздят.

Начал вялую переписку с ВСК требованием прислать документы по осмотру моего ТС, направления на ремонт в бумаге, и прочих мелочей. Плюс какие-нибудь доки по судьбе моего страхового случая.

Почему вялую? Работа навалилась, не до них было. Шлют мне бодрые ответ, мол, всё норм, ничего не пришлём, но ремонт согласовали.

Под середину сентября разгребся с делами. Надо думаю и своим ДТП заняцо.

Да, угадали ))) вода кончилась, мы дошли до сути.

Рекомендации:

- После ДТП вам необходимо быстро уведомить страховую. Не надо ждать доков из ГАИ. Кстати, по европротоколу мини-каско не работает, только оформление через ГАИ.

Сроки уведомления это условие которое есть в правилах и может сыграть против вас, если СК начнет бузить. Рекомендую звонок на горячую линию с аудиозаписью. Дублируем электронным письмом на официальную почту страховой - указана на сайте РСА в разделе действительные участники РСА.

Содержание сообщение простое: дата, время, место марка номера машин участников данные полиса мини каско.

Получаем доки в ГАИ. Скачиваем приложение страховой. Загоняем в него требуемые доки и фотографии.

Не ведемся на звиздеж, что всё норм, ждите. Звоним на горячую линию и записываемся на подачу оригиналов документов в офисе.

Подаём документы, не забывая про банковские реквизиты. Фоткаем всё что получится, а что не получается просим копии. Обязательно берём копию акта приёма-передачи документов. Обязательно просим её заверить печатью, штампом, подписью с указанием должности вместе взятыми или хоть чем-то одним.

Ждём осмотр.

Показываем ТС эксперту страховой компании. Делаем видео с мордой лица эксперта возле машины. Можно втихую, незаметно.

В акте осмотра, перед подписанием, делаем отметку, что с актом не согласны. Хоть на полях, хоть как хотите. Причину не расшифровываем, это наше право. Эксперту можно пояснить, что не понимаете в технических терминах. А можно просто сказать - моё право, без обид.

Получив направление на ремонт по электронной почте требуем его бумажную версию. А сами распечатываем электронный вариант и гоним в сервис.

Не ведемся на уговоры и оставляем машину там. Иначе срок ремонта не идёт, а он и так 180 рабочих дней. В дальнейшем мы этот срок обжалуем в суде.

Акт приема-передачи строго обязателен. Допустимо его включение в заказ-наряд и прочие хрени.

Аргументация: даже если берёте тачку для дефктовки, то вы несёте ответственность дорогие сервисмены. Уроните ключ на лобовуху, а я потом меняй за свои деньги. Поэтому подписываем доки, что тачку у вас в сервисе приняли. Перед подписанием внимательно читаем, требуем полного заполнения без пустых мест, ставим прочерки, вычеркиваем глупости типа тестовых поездок и отсутствия претензий.

Я почти на всё это положил поначалу, поэтому два месяца улетели в трубу.

Пишем электронное письмо в головной офис и бумагой в офис подачи документов - требуем изменения пункта правил о подсудности. Ущемляет ваши права как потребителя, требуем изменения на подсудность по вашему месту жительства. Это ваше право. Помогает ускорить процесс принятия решения и в торговле по сумме выплаты.

Если машину реально начали ремонтировать и сделали быстро, то ок, дальше не читаем.

Если ремонт тянется и тянется, то кидаем в суд иск о признании недействительным пункта правил о подсудности. Но это и дальнейшие действия уже очень редко когда надо.

Параллельно кидаем в страховую требование об ускорении ремонта. Пленум по каско по этому поводу неоднозначно говорит.

Получив изменение подсудности обжалуем сроки ремонта. Опять же это крайние случаи.

Если ремонт не делают, а заявляют о том, что приняли решение о выплате деньгами и вам надо забрать машину из сервиса, то действуем осторожно.

В правилах есть условие, что забирая машину из сервиса страхователь типа отказывается от возмещения по ДТП. Можно попасть в жир ногами.

Пишем запрос в страховую о причинах такого решения. Пишем запрос в сервис о ходе ремонта.

Ждём от страховой письменного подтверждения, что ремонта не будет, а принято решение о выплате. Тогда можно и нужно машину забирать.

Дожидаемся предложения подписать соглашение об урегулировании убытка. Читаем соглашение, но не подписываем.

Просим предоставить калькуляцию, поскольку не знаем механизм образования суммы.

Изучаем подсчёты страховой. Желательно с участием механика, который будет реально делать ремонт вашего авто и подскажет все ли повреждения указаны и какие ремонтные воздействия необходимы.

Удивляемся в переписке, что предлагают сумму с учётом износа деталей, просим выплатить без износа. При необходимости просим также уточнить почему не учтены повреждения, которые находит наш механик.

Читаем письмо страховой, где нас тыкают носом, что в особых условиях полиса указано - страховая сама решает возмещать ремонтом или деньгами. А если решила деньгами, то подсчёт по минималке согласно тому-то и тому-то пункту правил.

Пишем ответ: пункт правил такой-то говорит, что если ремонт начался, но завершить его не получается, то подсчёт идёт по рыночным ценам без учёта износа.

Правила плюс-минус у большинства страховых как под копирку.

Машину мы в ремонт сдали. Значит ремонт начался. Нам её вернули, значит ремонт не закончен по причинам не зависящим от страховой.

Следовательно оплата без износа.

Вежливо намекаем, что наши реквизиты в страховой есть. Поэтому наше волеизъявление на выплату не требуется.

И пишем претензию на выплату по максимуму. Напираем на зпп. И грядущие штрафы если пойдем в суд.

Господа, и дамы... есть у меня проблемка в которой хотелось-бы разобраться. Вполне вероятно что я дурак, но хочется мнение со стороны и желательно Юристов, они мыслят по особому =)

Итак есть машина (вполне свежая) и есть купленое каско в конторе "Рога и Копыта" (Платинум). в начале осени случилась неприятность, на трассе прилетел камушек в водительскую сторону лобового и создалась трещина сантиметров 30.

Я отправляю им фото, мол так и так. Мне говорят - ФигВам, у Вас предстраховой осмотр не пройден. Блин и правда оказалось что его нет, не был сделан при покупке страховки... Ладно сам виноват.

Делаю предстраховой осмотр, высылаю им фотки. Предстраховой оформлен. (к стати в акте нет ни слова про повреждение лобового)

И сейчас , где-то месяц назад, мне опять прилетает камень в лобовуху, но уже состороны пассажира, и образует такую ощутимую блямбу:

Трешина от удара потом приходит в старую, ну стекло оно так и работает =/ что по пути меньшего сопротивления...

Подал запрос им, сделал фото, мне отказ, у Вас уже было повреждение лобовоого... На мои возражения что мол повреждение в другом месте, и что в Акто его вообще НЕТ... Начали нести по телефону какую-то фигню, типа акт делается для того что-бы доказать что машина ЕСТЬ. Типа не повреждения на ней, а что вообще есть такая машина.

В общем я слегка в прострации ...Это я типа слишком много хочу? Или они в наглую меня кидают? Могу предоставить договор сам и Акт и отписки их...

Доброго дня! собственно вопрос озвучен в названии поста, но на всякий случай поясню: Автомобиль, застрахованный по ОСАГО и каско попал в дтп в декабре 2022, на 9 месяц действия полисов. По итогам дтп автомобиль не на ходу, эксплуатация невозможна.

В апреле 2023 года были приобретены новые полисы ОСАГО и каско (по условиям кредита).

На текущий момент автомобиль все еще не на ходу (идет ремонт).

Вопрос к лиге юристов и всем, кто с подобным сталкивался: можно ли продлить срок действия полисов, которые сейчас, по факту то и не используются даже?

Короткая предыстория. Попал в ДТП, решил возместить урон по КАСКО со способом возмещения ремонт. Обратился в страховую выдали направление , а потом примерно полгода меня мурыжило СТО с тем что нет запчастей, поэтому не могут принять машину в ремонт. Одна из запчастей была бампер.

В итоге когда, я начал бороться с СТО и страховой, писать заявления и туда и сюда, бампер быстро нашелся. Но это все , закончилось тем , что я получил бумагу от СТО, что бампер они якобы при транспортировке разбили и когда будет новый они не знают.

В общем ребята дружно откосили от возмещения ремонтом. Страховая все пыталась навязать выплату деньгами, но я пошел дальше - написал досудебку, с требованиями к страховой провести все таки ремонт.

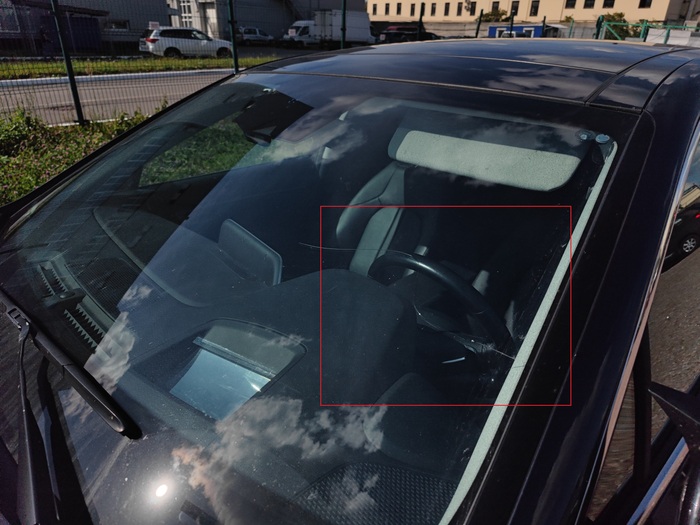

В итоге получил от страховой направление в другое СТО, в котором машину приняли, подозрительно быстро и подозрительно без проблем. Единственное что не понравилось это то что они снова хотели принять автомобиль на хранение, но этот пункт я собственно ручно вычеркнул и написал, что автомобиль передаю в ремонт согласно заказ-наряду, они даже этому не стали возражать. Я вроде как успокоился, потому что был настроен на то что машину принимать не будут. Плюс при осмотре было обнаружено на крыле еще одно повреждение которое я уже получил после. Мне предложили его отремонтировать но уже за отдельный счет , поскольку по страховой там была только окраска.

Беспроблемная сдача машины усыпило мою бдительность, когда дома стал перечитывать на холодную голову, начал находить не стыковки.

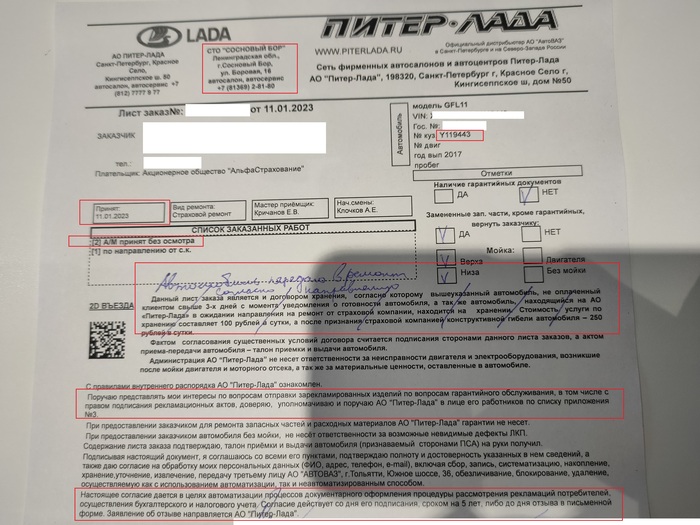

1.Почему то в шапке СТО "Сосновый бор", хотя в ремонт сдаю официальному дилеру.

2.В шапке указан не правильный номер кузова, хотя он как все остальные данные должен подтягиваться из системы.

3.Дата когда автомобиль принять стоит 11.01.2023, хотя привез я его только 03.03.2023. Не будет же страховая себе во вред ставить дату задним числом, ведь по прошествии 30 дней я с них могу требовать неустойку. Я конечно в конце этого документа поставил текущую дату рядом с подписью, но сфотографировал криво и подписи не влезли, второй экземпляр упустил , не запросил.

4.Пункт, который не зачеркнул - "поручаю представлять мои интересы по вопросам отправки зарекламированных изделий , а также на подписание рекламационных актов." Я так думал, что это для электронного документооборота, как там и было написано, поэтому надпись вопросов не вызвала. Потом загуглил, что такое рекламация и понял, что это выставленная мною претензия. Т.е. они от моего имени могут написать претензии "не имею" и тому подобное. При этом согласие дается сроком на 5 лет.

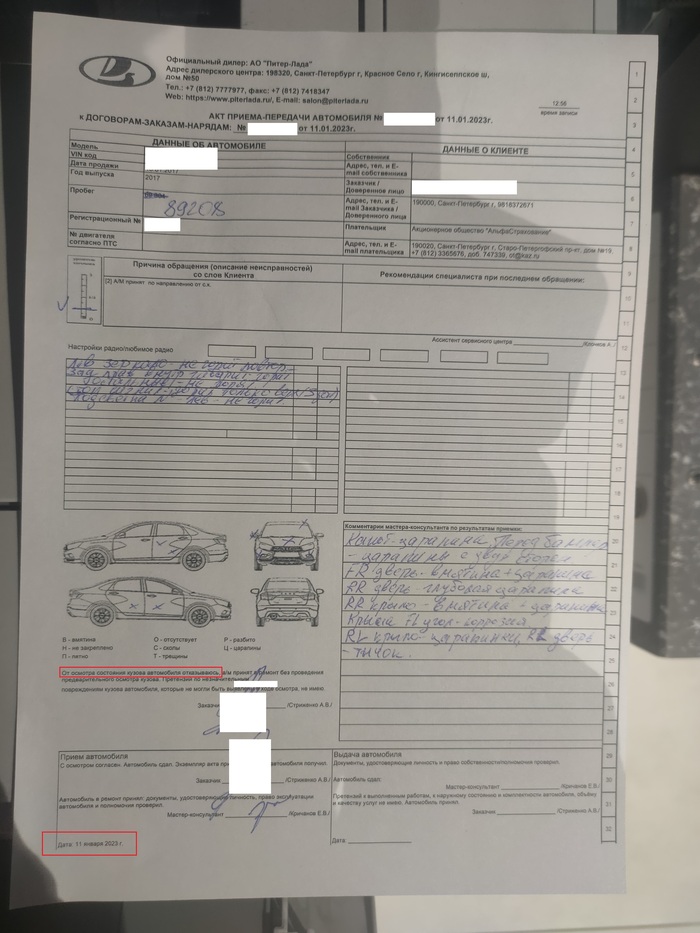

5.Пункт, который зачеркнул, тоже начал напрягать , я не написал исправленному верить.

6.В талоне приемки выдачи автомобиля не указана дата окончания работ и не правильная дата начала работ.

7."Автомобиль без подписи заказчика и штампа оплачено не выпускается." - этот пункт напрягает, но плательщик указан как АО "Альфа страхование", а если страховая не заплатит?

8.Непосредственно в самом акте, я подписал, что от осмотра кузова автомобиля отказываюсь, хотя сам осмотр я проводил со включенной камерой, ну и дата самого акта не верная.

Но это еще не все, вечером позвонил приемщик и оговорил со мной стоимость ремонта крыла в 6 тыс. Меня это в принципе устроило, я попросил прислать заказ -наряд на почту, но он как то замялся в начале, потом сказал, что это мы устно закрепили и достаточно, но я настоял он согласился, но по итогу ничего не прислал. Так же я попросил его заказ наряд по ремонту по страховой, но он отказался, сославшись, что страховая не разрешает.

Все эти моменты в купе со всем остальным меня очень напрягли , я решил проверить по вин номеру свою машину и обнаружил, что данные по ДТП там отражены. Более того там отражены расчеты ремонтных работ. Эти расчеты не превышают 10000 рублей. Там отсутствует замена багажника. При этом я уточнял стоимость нормочаса, озвучили 850 р/ч. По заказ нарядам у меня всего 7 часов , 850*7 = 5950.

И тут у меня сложилась картинка полностью. Они собираются за мои 6к починить задний бампер, покрасить его и втюхать мне как замену. А оставшиеся часы пустить на ремонт крыла, который по факту будет. Кстати фото повреждений. Кстати в сервисах такие повреждения насчитали плюс минус на 60К.

Я проснулся в три часа ночи , как параноик и строчу этот пост в надежде получить помощь от знающих людей. Возможно кто-то даст ответы на часть вопросов.

Правильнее в моем случае было бы сразу обратиться к юристу, но хорошего юриста найти сложно, как и хорошего программиста, риелтора, врача, автослесаря ну и так далее по списку.

Мне нужно , понимать, те нестыковки, которые я выявил повлияют ли на результат дальнейших разбирательств? (А я еще планирую со страховой не устойку выбить. )

Если повлияют, то как и почему? Как правильно я должен был поступить в моей ситуации, в целом? Как правильно должен был поступить вчера при сдаче автомобиля в ремонт?

Что я сейчас могу сделать, чтобы это как то исправить?

Сейчас в моей голове только один вариант действий вырисовывается. Я пишу заявление на имя директора АО "Питер-Лада" с запросом предоставить незамедлительно заказ наряды с указанием стоимости работ, ссылаясь на "ст. 15 Постановления Правительства № 290 от 11.04.2001 г.". С запросом на отзыв разрешения подписания от моего имени рекламационных актов , с запросом второго экземпляра той бумажки что дали подписать, чтобы в обоих поправить все не стыкующиеся пункты, с запросом заказ-наряда, ремонта крыла, который мы устно оговорили.

Предполагаю что их этот вариант не устроит и начнутся варианты с отказом от ремонта. Либо я им предложу вариант "не ссорится" а написать отказ , о том что нет запчасти , ее ведь и правда нет. Либо будут варианты с тем что не имеем права предоставить такую информацию.

Возможно мною придуманный вариант не правильный. Возможно кто-то скинет шаблоны документов какие должны правильные акты , например. Возможно кто-то подскажет на какие статьи закона опираться. Возможно, кто-то попадал в подобную ситуацию и поделится своим опытом. А может кто-то работал в таких структурах СТО или страховой и может рассказать схему и как ее обходить.