Почему все дорожает, а зарплата не успевает

Три года назад продукты на неделю обходились в 3 000 рублей. Сейчас та же корзина - 4 500. Те же макароны, то же масло, та же курица. Никто

не стал есть больше. Просто ценники поменялись.

Стоишь на кассе, смотришь в чек, и непонятно, как так вышло. Вроде ничего лишнего не набрал?

Ответ - инфляция. Слово знакомое, но что за ним стоит - мало кто может объяснить без учебника. А объяснить стоит, потому что инфляция

касается любого, у кого есть зарплата, сбережения или кредит.

Почему деньги вообще чего-то стоят

Чтобы понять, почему цены растут, сначала важно разобраться в сути денег. Они не имеют ценности сами по себе. Это не золото, не

зерно, не шкурки - не вещи, которые когда-то использовались вместо денег и имели собственную полезность.

До 1971 года за долларом стояло золото. Буквально: можно было прийти в банк, положить на стойку бумажку и получить кусок металла. Потом Никсон эту связку разорвал. За ним потянулись остальные страны. С тех пор все основные валюты мира - рубль, евро, юань, доллар - обеспечены не металлом, а экономикой страны: ее производством, торговлей, ресурсами. Пока экономика работает - валюта стабильна.

Когда эта вера даёт сбой, последствия бывают жесткими. В Веймарской Германии 1923 года зарплату выдавали дважды в день - потому что к

вечеру утренние деньги уже обесценивались. В Зимбабве 2008-го буханка хлеба стоила миллиарды в местной валюте. Это крайние случаи, но механизм один: денег стало больше, а товаров - нет.

И тут мы подходим к главному вопросу.

Два мотора инфляции

Если деньги - это обещание, то инфляция - это когда обещание разбавляется. Происходить это может по двум причинам, и обычно работают

обе сразу.

Причина первая: денег в экономике стало больше, чем товаров. Банки выдают кредиты, зарплаты в отдельных секторах подскакивают, растут

бюджетные выплаты. Денег в карманах прибавилось, а количество курицы на полке - нет. Покупателей больше, курицы столько же - магазин

поднимает цену. Экономисты называют это «инфляция спроса».

Причина вторая: производить товар стало дороже. Подорожала нефть - выросла стоимость перевозки - выросла цена всего, что перевозят.

Подорожало сырье на заводе - поднялась себестоимость - поднялся ценник. Это «инфляция издержек», и с ней особенно неприятно:

покупатель может хотеть меньше, но цена все равно вырастет, потому что дешевле производить уже не получается.

На практике оба механизма действуют одновременно и подталкивают друг друга. Кредиты разгоняют спрос, а рост зарплат (который тоже

следствие спроса на рабочие руки) поднимает себестоимость.

Цифры, которые кажутся безобидными

Центробанк России ставит себе цель - 4% инфляции в год. Число маленькое, почти незаметное. Но если пересчитать на длинной дистанции,

незаметное превращается в ощутимое.

При 4% годовых 100 000 рублей через 10 лет будут покупать товаров на 67 000. Через 20 лет - на 44 000. Никто эти деньги не трогал, они просто

лежали и потеряли больше половины покупательной способности.

На практике инфляция не всегда укладывается в целевую - в отдельные годы она бывает и 5%, и 8%, и выше. Если взять для примера 8% - та же сотня тысяч через 10 лет превращается в 46 000, через 20 - в 21 000. Деньги «на черный день», которые лежат дома в конверте, не сохраняются. Они усыхают, просто без видимых следов.

Отсюда логичный вопрос: почему тогда не опустить инфляцию до нуля?

Почему нулевая инфляция - тоже плохо

Потому что обратная сторона - дефляция - еще опаснее.

Когда цены начинают падать, у людей появляется рациональный мотив подождать. Зачем покупать холодильник сейчас, если через три месяца

он подешевеет? Все ждут - спрос проседает. Компании не могут продать товар, режут производство, увольняют людей. Безработные тратят еще

меньше. Цены падают сильнее. Это замкнутый круг, и выбираться из него гораздо сложнее, чем из инфляции.

Япония знает это на собственном опыте. В 90-х экономика провалилась в дефляцию, и «потерянное десятилетие» растянулось на все двадцать

лет. Третья экономика мира топталась на месте, пока остальные росли.

Поэтому экономисты во всем мире считают умеренную инфляцию - 2-4% - не болезнью, а нормальным пульсом работающей экономики. Она

мотивирует тратить и вкладывать, а не складывать купюры в стопку и ждать.Но если инфляция разгоняется выше нормы, кто-то должен ее тормозить.

Как Центробанк давит на тормоз

Главный инструмент - ключевая ставка. Это процент, под который ЦБ кредитует коммерческие банки. На момент написания этой статьи она

двузначная (актуальное значение - на сайте ЦБ).

Цепочка выглядит так: ЦБ поднимает ставку → коммерческие банки поднимают проценты по кредитам → занимать становится невыгодно →

люди и бизнес берут меньше кредитов → тратят меньше → спрос снижается → давление на цены ослабевает.

Побочный эффект предсказуем: дорогие кредиты замедляют не только цены, но и всю экономику. Бизнес не берет займы на расширение. Люди откладывают ипотеку. Стройки встают. ЦБ приходится постоянно выбирать: давить инфляцию жестче и рисковать торможением, или ослабить хватку и рисковать ростом цен. Это классическая дилемма монетарной политики, и простого ответа у нее нет.

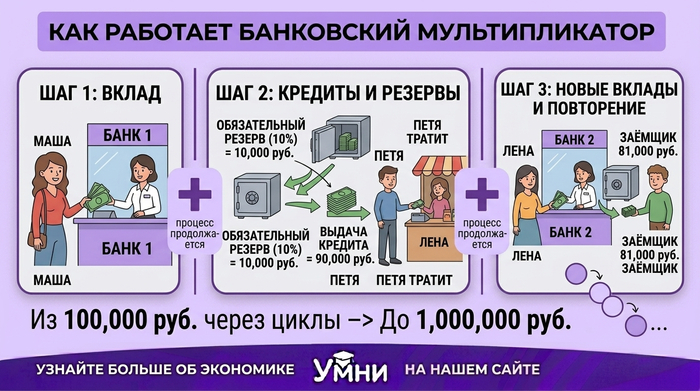

Откуда в экономике берется «лишний» миллион

Есть еще один механизм, который редко объясняют, хотя он напрямую влияет на цены.

Маша приносит в банк 100 000 рублей на вклад. Банк обязан оставить часть - допустим, 10% - в резерве. Остальные 90 000 выдает Пете в

кредит. Петя тратит их у Лены, Лена кладет эти 90 000 в другой банк. Тот оставляет 9 000 в резерве, а 81 000 выдает следующему заемщику.

Цепочка продолжается. Из одного депозита в 100 000 рублей через несколько циклов в экономике появляется до миллиона. Это называется

банковский мультипликатор - не ошибка и не лазейка, а штатный режим работы банковской системы везде на планете.

Когда банки кредитуют активно, денежная масса растет быстрее, чем производство товаров. А дальше работает та же механика: денег больше,

товаров столько же - цены идут вверх. Именно поэтому ЦБ регулирует ставку и нормы резервирования - чтобы этот мультипликатор не

разгонялся бесконтрольно.

Кто выигрывает от инфляции, а кто расплачивается

Инфляция - не равномерный удар по всем. Одних она бьет, другим - помогает.

Те, кто должен, оказываются в плюсе. Ипотека на 5 миллионов, взятая сегодня, через 10 лет при 8% инфляции - это совсем другие деньги. Возвращаются рубли, которые стоят дешевле тех, что брали. Этот принцип работает для любого долгосрочного долга. Отчасти поэтому экономисты и считают умеренную инфляцию нормой - она подталкивает к действию, а не к ожиданию.

Те, чьи деньги вложены в активы, тоже защищены. Недвижимость, акции, бизнес - все это растет в цене вместе с инфляцией или обгоняет ее.

Проблема в том, что деньги на банковском счете под 5% при инфляции 8% формально растут, а в реальности - убывают. Цифра на экране

больше, а купить на нее можно меньше.

Сложнее тем, чей доход растет медленнее цен. Если доход фиксированный или пересматривается редко, а цены обновляются постоянно - покупательная способность постепенно снижается.

Что можно с этим сделать на уровне личных финансов

Управлять ключевой ставкой или мировыми ценами на сырье - задача не для обычного человека. Но на уровне собственного кошелька есть

несколько вещей, которые реально снижают потери.

Крупные суммы наличными - плохая идея. 500 000 в конверте при инфляции 8% через пять лет покупают столько же, сколько сегодняшние 330

000. Семьдесят тысяч за каждый год бездействия - и это без единой покупки.

Депозит - не идеал, но минимальная защита. В периоды высокой ключевой ставки банки предлагают проценты, которые опережают

инфляцию. Это не заработок, но хотя бы сохранение. Разница между «деньги в банке» и «деньги в тумбочке» при 8% инфляции за 10 лет -

больше половины суммы.

Номинальный рост зарплаты - не всегда рост. Плюс 5% к зарплате при инфляции 8% - это минус 3% покупательной способности. Полезно

считать зарплату не в рублях, а в том, сколько на нее можно купить. Рублей стало больше, а хватает на меньшее - значит, реальный доход упал.

Финансовая грамотность - не модное слово, а инструмент. Понимание того, как устроена инфляция, позволяет принимать решения осознанно:

когда брать кредит, когда нет, куда класть деньги, когда фиксировать ставку по вкладу. Без этого понимания остается полагаться на интуицию,

а интуиция в экономике работает плохо - мозг не приспособлен думать о сложных процентах и макроэкономических циклах.

И главное

Инфляция - не аномалия. Она была, есть и будет частью любой денежной системы. Злиться на нее бессмысленно, игнорировать - дорого.

Единственный рабочий вариант - понимать, как она устроена, и учитывать это в повседневных решениях: от выбора вклада до реакции на

«рост зарплаты на 5%». Экономика - не магия и не заговор. Это набор механизмов, которые можно разобрать и понять. Спрос, предложение, кредитные циклы,

пузыри, стагфляция - все это поддаётся объяснению, если не прятаться за терминами.

Подробно - в нашем курсе, бесплатно и без инфляции - где каждая тема разобрана в коротких уроках с вопросами и примерами.

Статья носит образовательный характер и не является финансовой рекомендацией. Все расчеты приведены для иллюстрации и используют условные значения инфляции. Актуальные данные - на сайте Росстата и Банка России.