На фоне последних событий хотелось приступить к глобальному сравнению российских нефтяников, но в ходе поиска информации вышел на статью на Дзене, которая полностью сочетается с моими мыслями. Для желающих ознакомиться оставляю ссылку. Тут же тезисно пробежимся по компаниям .

Роснефть. Главная российская нефтяная компания под руководством серьёзнейшего политика и бизнесмена Игоря Ивановича Сечина. Единственная российская компания, ради спасения которой Центральный банк включал печатный станок. Компания планирует начать разработку одного из крупнейших в мире месторождений "Восток Ойл" + на фоне маячат перспективы совместных проектов с ExxonMobile после завершения СВО. Как и со Сбером, вероятнее, наступит ядерная зима, чем Роснефть перестанет зарабатывать.

Лукойл. Вторая по размерам российская нефтяная компания. У неё нет ни таких месторождений, как "Восток Ойл", ни своего собственного Игоря Ивановича. Но у компании была другая особенность: она работала по бизнес-модели мировых лидеров нефтегазовой отрасли, участвуя в добычных, перерабатывающих и сбытовых проектах по всему миру. Напомню, что 22 октября 2025 года США ввели санкции, вынудив компанию продать свои зарубежные активы. Ждем, чем закончится эта история.

Газпром нефть. Третья по размерам компания среди российских нефтяников и вторая по размерам среди компаний с государственным участием. В отличие от остальных компаний она разрабатывает шельфовые месторождения, что хорошо в долгосрочной перспективе, так как количество материковых месторождений сокращается по всему миру.

Основной акционер - Газпром, которому вечно нужны средства для реализации государственных проектов. «Газпром нефть» же, напротив, занимается заработком этих средств для родителя. Отсюда хорошие дивиденды.

Выделю и дополню ещё один момент из статьи другого автора: в свободном обращении находится 4,32% акций компании. Мало того, что это меньше, чем у любого другого нефтяника в списке, так это ещё и прямое нарушение требований биржи. Вероятнее всего, в этих 4,32% сидит какой-то серьезный теневой миноритарий, ради которого а) компания сохраняет публичный статус, б) биржа может сделать исключение и не убирать акции из свободного обращения.

Татнефть. Власти Татарстана у нас в стране в почете, поэтому им даже оставили собственную нефтяную компанию, которая регулярно пополняет бюджет региона за счет дивидендов.

Башнефть. Компания принадлежит Роснефти и регулярно платит дивиденды. По состоянию на январь 2026 коэффициент P/E Башнефти составляет 2,3. Для сравнения: срок окупаемости парикмахерской составляет 1,5-2 года, а у нефтяной компании с выручкой больше 1 трлн руб. в год - 2,3 года. Есть над чем подумать.

Сургутнефтегаз. Это вообще не нефтяная компания, а, наверное, главная загадка рынка. Общая балансовая стоимость активов компании - 8 трлн руб., при этом 6 трлн руб. лежат на счетах в виде наличных, а рыночная стоимость компании составляет всего 1 трлн руб. + никто не знает, кто владеет компанией. Возможно, когда-нибудь компания выплатит всю наличку в виде дивидендов, что составит прибыль в размере 600%(!) на акцию. А может, и не выплатит.

Транснефть. Компания является монополистом в области нефтепроводного транспорта России, поэтому ФАС следит за тарифами на нефтепровод не хуже, чем за тарифами телекома. Кроме того, с 2025 по 2030 годы компания будет платить налог на прибыль в размере 40%(!). К сожалению, даже такой мощный менеджмер, как господин Токарев (на минуточку, сослуживец по Дрездену Владимира Владимировича и руководителя "Ростеха" Сергея Чемезова), не смог защитить компанию от налога.

Русснефть. Как говорится, "в семье не без Русснефти". Самая маленькая из публичных нефтяных компаний России. В отличие от остальных, у компании нет собственных НПЗ или АЭС. Весь бизнес состоит из добычи и продажи сырой нефти. Отвратительная дивидендная политика и отношение к миноритариям: по обыкновенным акциям дивидендных выплат нет, но в тоже время по привилегированным, которых нет на бирже, выплаты есть. + по слухам, высокий износ оборудования и выработка месторождений.

📁Транснефть — естественная монополия России по транспортировке нефти и нефтепродуктов по магистральным трубопроводам. В текущем году компания вышла на завершающую стадию реализации проекта по расширению магистральных нефтепроводов в направлении порта Новороссийск. На территории Новороссийского судоремонтного завода осуществляется строительство универсального перегрузочного комплекса.

❗️Компания включена в перечень стратегических и полностью принадлежит государству (100% голосующих акций). На Мосбирже торгуются только привилегированные акции, которые дают право лишь на получение дивидендов.

📌Тарифы на услуги устанавливаются ФАС России, соответственно экспортные цены на российскую нефть не влияют на ее доходы. Главное - это объем прокачки!

📊Согласно финансовым результатам по МСФО за 9 месяцев 2025 года следует:

🔹выручка выросла на 1,7% (с 1,06 до 1,08 трлн руб). Сдержанная динамика объясняется снижением объемов транспортировки нефти в сочетании с рядом геополитических обстоятельств.

🔹чистая прибыль сократилась на 7,7% (с 252 до 233 млрд руб). На динамику показателя повлиял рост расходов по налогу на прибыль с 20 до 40% (с 84 до 141 млрд руб).

🔹на балансе компании находится 427 млрд денежных средств и иных финансовых активов (деньги, размещенные в облигациях и на депозитах).

🔹чистый долг отрицательный.

💰Дивиденды Дивиденды Транснефти определяются на основании распоряжения Правительства РФ в размере не менее 50% от нормализованной чистой прибыли по МСФО.

📌За 2024 год дивидендами выплачено 198,25 руб на одну акцию (~15,2% доходности). За 2023 год сумма выплат составила 177,2 руб на акцию (доходность - 11,4%).

❗️С учетом рассматриваемого отчета за 9 месяцев текущего года Транснефть заработала своим акционерам порядка 140 руб на акцию, что соответствует 10,5% доходности к текущей цене. По итогам 2025 года дивиденд может составить ~190 руб на акцию (~14% доходности).

💼В настоящее время Транснефть в моем портфеле занимает 2,8% (94 тыс руб), планирую и дальше наращивать ее долю, если конечно цена будет приемлемой. Монопольное положение в транспортной системе обеспечивает компании надежную доходную базу, а консервативная финансовая политика создает фундамент для выполнения обязательств и выплаты дивидендов. Драйвером для роста бумаг может стать снижение ключевой ставки и переток инвесторов с инструментов с фиксированными выплатами в акции с высокой дивидендной доходностью.

Если вы ищете актив, который устойчив к конкуренции, представьте компанию, у которой конкурентов просто нет. Она единственная, кто может перекачивать нефть по трубопроводам по всей России и даже за рубеж. Как эта монополия сказывается на её финансовых результатах? Эта статья будет полезна для инвесторов, ценящих предсказуемость. Давайте разберёмся, в чём заключается риски и где кроется настоящая выгода, прямо в этом материале.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Транснефть: стальной пульс российской нефти.

«Транснефть» по праву можно назвать кровеносной системой российской нефтяной индустрии. Если добыча нефти — это сердце отрасли, то тысячи километров трубопроводов компании — её артерии, по которым ресурс поступает на перерабатывающие заводы и на экспорт. Ключевая особенность «Транснефти» — монопольное положение: ей принадлежит вся сеть магистральных нефтепроводов России. Фактически, через её трубы проходит почти каждая баррель нефти, добытая в стране.

Компания работает в сфере транспортировки нефти и газа (Oil/Gas Distribution). На Московской бирже к этой отрасли относятся немногие компании, и одной из наиболее близких по духу является «Евротранс». Однако если «Транснефть» доставляет сырую нефть до заводов, то «Евротранс» занимается логистикой уже готового топлива до конечного потребителя — автомобилиста. Таким образом, «Транснефть» выступает стратегическим логистическим хабом, связывающим нефтяные месторождения с портами, НПЗ и границами других государств.

Бизнес-модель «Транснефти» отличается высокой концентрацией: почти 100% выручки компания получает от транспортировки. Эта особенность является одновременно и силой, и слабостью. С одной стороны, модель прозрачна и предсказуема: доходы жестко привязаны к государственным тарифам и объемам прокачки, что создает стабильный денежный поток, мало зависящий от конъюнктуры цен на нефть. С другой — потенциал роста компании ограничен развитием всей нефтяной отрасли России в целом.

Оценка акций «Транснефти»: что скрывается за цифрами.

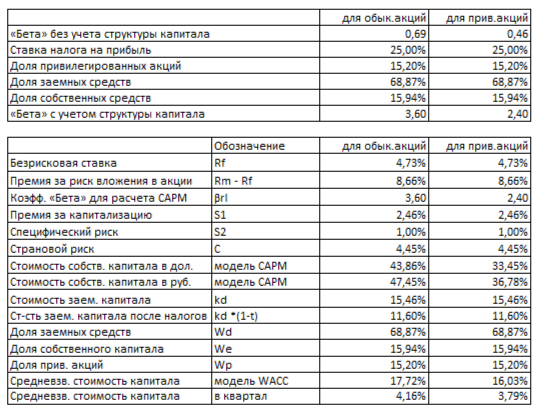

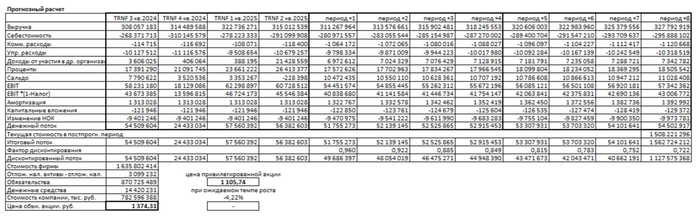

Чтобы определить справедливую стоимость акций «Транснефти», я применяю метод дисконтированных денежных потоков (DCF). Его суть — спрогнозировать, сколько денег будет генерировать компания в будущем, и перевести эти будущие доходы в стоимость сегодняшнего дня. В основе расчета — реальные данные российской отчетности (РСБУ) с 2023 года по II квартал 2025-го.

Прогнозные допущения:

Период прогноза: 2 года.

Темп роста: Консервативные 3% в год.

Ставки дисконтирования: Актуальные на 8 сентября 2025 года: 12,65% (доллар) и 15,46% (рубль).

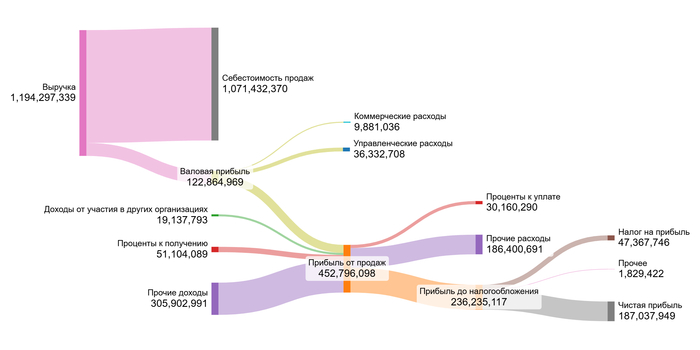

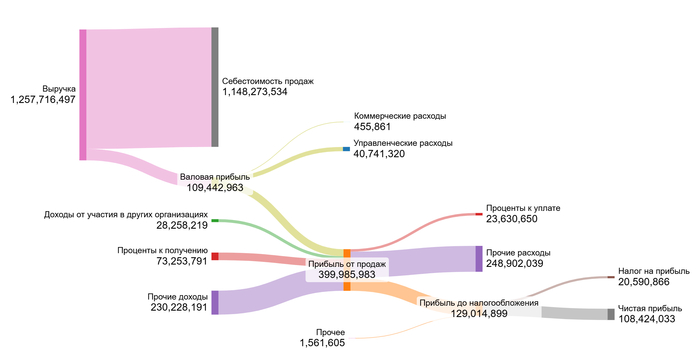

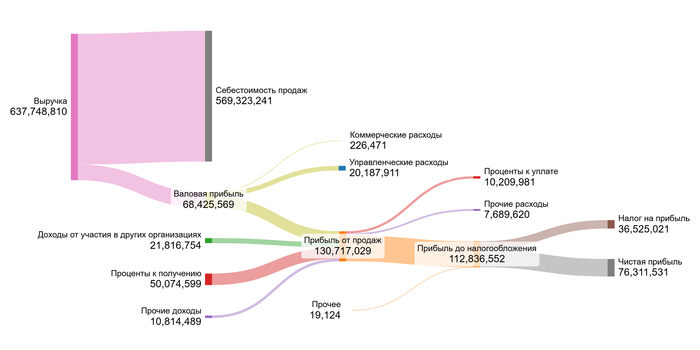

Динамика ключевых показателей за предыдущие годы наглядно отражена на диаграммах ниже.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ диаграмм выявляет ряд ключевых тенденций. Несмотря на стабильный рост выручки, наблюдается снижение валовой прибыли и прибыли от продаж, что свидетельствует о растущем давлении со стороны себестоимости. В то же время компания демонстрирует значительный рост в области финансовых инвестиций, о чем говорят резко увеличившиеся доходы от участия в других организациях и проценты к получению.

Динамика прочих доходов и расходов остается волатильной, что характерно для разовых операций. После рекордных показателей 2023 года чистая прибыль в 2024 году сократилась, однако по итогам первого полугодия 2025 года наметилась положительная динамика.

На ближайшую перспективу (2 года) основным драйвером роста, вероятно, останется увеличение тарифов на транспортировку, что будет поддерживать выручку. Дополнительный импульс может принести дальнейшее наращивание доходов от финансовых вложений.

Прежде чем перейти к расчету стоимости акции, давайте изучим финансовую анатомию компании. Я вывел средние доли основных статей доходов и расходов от выручки «Транснефти». Поскольку это не холдинг, такой детальный разрез вполне уместен. Для контекста сравним эти показатели со средними значениями по сектору Oil/Gas Distribution (здесь важно уточнить, что в выборке лишь две компании — сама «Транснефть» и «Евротранс», поэтому отраслевые средние носят скорее ориентировочный характер).

Средние показатели Транснефти на 1 полугодие 2025 года.

Себестоимость (90,27% выручки): Немного выше среднего по сектору (88,26%), что закономерно для капиталоемкого бизнеса по содержанию магистральных трубопроводов.

Коммерческие расходы (0,34%): Уровень расходов на продажи компании значительно ниже среднего по отрасли (2,60%), что объясняется её монопольным положением на рынке. «Транснефть», как единственный оператор магистральных трубопроводов, не несет затрат на привлечение клиентов, поскольку нефтедобывающие компании не имеют альтернативы для транспортировки сырья.

Управленческие расходы (3,15%): Показатель превышает среднее значение (1,60%) почти в два раза, что, вероятно, связано со сложностями управления столь масштабной инфраструктурой.

Прочие доходы: Доходы от участия в других организациях (2,24%) и проценты к получению (5,65%) красноречиво говорят о грамотной финансовой и инвестиционной политике.

Итог: Компания «Транснефть» показывает чистую прибыль размере в 15,42%, что существенно превосходит усредненный по сектору результат (9,68%). Для меня, как инвестора, это сигнал: «Транснефть» не просто прибыльна, а показывает эффективность выше отраслевой. Компания с запасом проходит мой минимальный порог в 15%, что делает ее объектом для детального инвестиционного анализа.

Сердцевина DCF-модели — расчет средневзвешенной стоимости капитала (WACC). Говоря проще, это ставка, которая отражает минимальную ожидаемую доходность с учетом всех рисков. Я определил ее, отталкиваясь от безрисковой ставки (доходность 30-летних US Treasuries — 4,73%) и добавив премии за:

Страновой риск (4,45%)

Рыночный риск (8,66%)

Риск малой капитализации (2,46%)

Специфические риски компании (1%)

WACC Транснефти на 1 полугодие 2025 года.

Результат: WACC для «Транснефти» составил 17,72% в рублях для обыкновенных акций которые не торгуются на Московской бирже. Это значение несколько выше отраслевого (17,01%), что указывает на восприятие рынком чуть более повышенных рисков владения компанией.

Стоимость акции: дивиденды против рисков.

Уникальность «Транснефти» на Московской бирже заключается в том, что в свободном обращении находятся лишь её привилегированные акции. Это определяет и особый подход к их оценке, где ключевую роль играют не будущие темпы роста, а дивидендная стабильность. Именно ради регулярных выплат инвесторы и приобретают эти бумаги.

Итоговый расчет Транснефти на 1 полугодие 2025 года.

В связи с этим я рассматриваю данную акцию как бессрочный дивидендный поток. Её справедливую стоимость можно оценить по модели Гордона: годовые дивиденды, деленные на стоимость капитала (WACC). Учитывая низкую волатильность (бета = 0.46), WACC для этих акций составляет 16.03%.

Согласно моим расчетам, справедливая цена одной привилегированной акции — 1105.50 рублей, что на 10.38% ниже текущей рыночной. Такая ситуация является рядовой и указывает на то, что рыночные ожидания уже заложены в цену, возможно, с некоторой переоценкой.

Ключевой задачей моей модели является проверка, превышает ли стоимость компании её обязательства. Для «Транснефти» ответ очевиден: генерируемые денежные потоки с избытком покрывают долги, что подтверждает её финансовую устойчивость и прибыльность.

Для поддержания актуальности оценки необходим ежеквартальный мониторинг: соответствует ли компания ожиданиям по выручке, прибыли и управлению долгом? Регулярный анализ позволит своевременно корректировать инвестиционную стратегию — будь то наращивание позиции или фиксация прибыли. Более детальный разбор представлен в моих дополнительных материалах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли ваших денег Транснефть?

Мы начали с вопроса о том, как монопольное положение «Транснефти» отражается на её финансовых показателях. И ответ оказался предельно ясным: эта монополия — не просто формальный статус, а фундамент исключительной стабильности.

Компания демонстрирует устойчивый денежный поток, щедро распределяя прибыль среди акционеров, и годами доказывает свою надежность, которую сложно переоценить. Мой анализ подтверждает: это не инструмент для спекуляций, а стратегический актив для консервативного инвестора.

«Транснефть» — это готовое решение для пассивного дохода с минимальным риском, предлагающее дивидендную доходность выше ключевой ставки. Получать такие выплаты от компании-монополиста — уникальная возможность.

А как вы думаете, что важнее в долгосрочной перспективе: погоня за высокой доходностью ценой больших рисков или уверенность в надежности и стабильности? Поделитесь мнением в комментариях!

Если этот разбор был вам полезен, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые исследования, подписывайтесь на мой канал в Телеграм. Там я регулярно делюсь подобным анализом, который помогает принимать взвешенные инвестиционные решения. Удачи на рынке!

📁Транснефть — естественная монополия России по транспортировке нефти и нефтепродуктов по магистральным трубопроводам. В текущем году компания вышла на завершающую стадию реализации проекта по расширению магистральных нефтепроводов в направлении порта Новороссийск. На территории Новороссийского судоремонтного завода осуществляется строительство универсального перегрузочного комплекса.

❗️Компания включена в перечень стратегических и полностью принадлежит государству (100% голосующих акций). На Мосбирже торгуются только привилегированные акции, которые дают право лишь на получение дивидендов.

📌Тарифы на услуги устанавливаются ФАС России, соответственно экспортные цены на российскую нефть не влияют на ее доходы. Главное - это объем прокачки!

📊Согласно финансовым результатам по МСФО за 6 месяцев 2025 года следует:

🔹выручка выросла на 0,3% (с 717 до 720 млрд руб). Сдержанная динамика объясняется снижением объемов транспортировки нефти по сравнению с 1-м полугодием 2024 года из-за соглашения ОПЕК+.

🔹чистая прибыль сократилась на 10% (с 170 до 153 млрд руб). На динамику показателя повлиял рост расходов по налогу на прибыль с 20 до 40% (рост в 2 раза, с 47 до 98 млрд руб).

🔹на балансе компании находится 543 млрд денежных средств и иных финансовых активов (деньги, размещенные в облигациях и на депозитах).

🔹чистый долг отрицательный.

💰Дивиденды

Дивиденды Транснефти определяются на основании распоряжения Правительства РФ в размере не менее 50% от нормализованной чистой прибыли по МСФО.

За 2024 год дивидендами выплачено 198,25 руб на одну акцию (~15,2% доходности). За 2023 год сумма выплат составила 177,2 руб на акцию (доходность - 11,4%).

❗️С учетом рассматриваемого отчета за 6 месяцев текущего года Транснефть заработала своим акционерам 95 руб на акцию, что соответствует 7,2% доходности к текущей цене. По итогам 2025 года дивиденд может составить ~190-200 руб на акцию (~14,5-15% доходности).

💼В настоящее время Транснефть в моем портфеле занимает 2% (72 тыс руб), планирую дальше наращивать ее долю. Страны ОПЕК+ с апреля увеличивают квоты на добычу нефти, в том числе и для России. Бенефициаром роста производства прежде всего является Транснефть, которая выигрывает от увеличения объемов прокачки нефти и практически не зависит от цен. Тарифы фиксированные и ежегодно индексируются на размер не ниже инфляции, что позволяет компании стабильно зарабатывать при любых ценах, а это ключевое преимущество Транснефти.

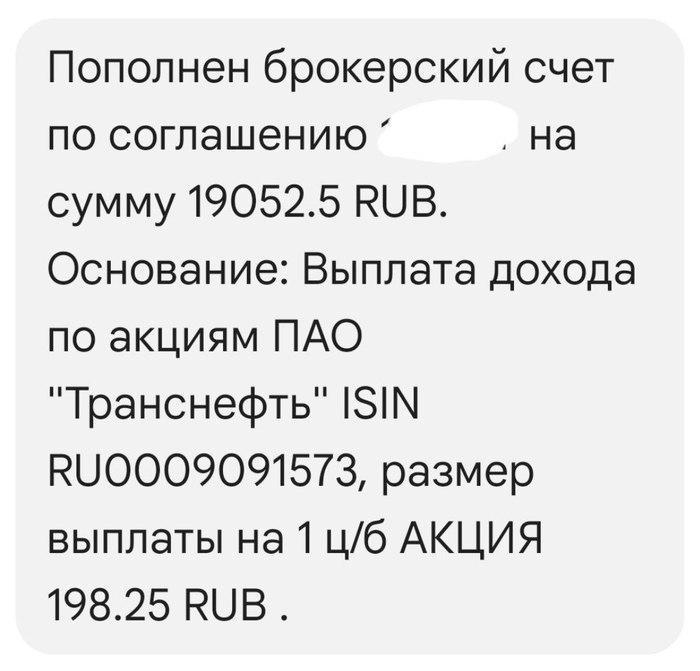

В пятницу на мой индивидуальный инвестиционный счёт поступили деньги от компании Транснефть.

В этом году порадовали акционеров выплатой в 198.25 рублей. Что дало мне уже довольно весомый вклад в размере 19052,5 рублей после вычета налогов.

В следующем году, аналитики пока прогнозируют выплату дивидендов на уровне текущего года 197.55р (разумеется, если не произойдет значимых для компании событий, и всё будет развиваться в текущем режиме).

Компания имеет довольно долгую и стабильную историю дивидендных выплат отрицательный чистый долг, что очень мне импонирует (не люблю жизнь взаймы).

02.06.2025 17.07.2025 2025 198.25р

24.06.2024 18.07.2024 2024 177.2р

14.06.2023 20.07.2023 2023 166.65р

29.06.2022 20.07.2022 2022 104.97р

24.05.2021 19.07.2021 2021 92.24р

29.09.2020 20.10.2020 2020 116.12р

25.06.2019 20.07.2019 2019 107.06р

01.06.2018 10.07.2018 2018 75.78р

02.06.2017 19.09.2017 2017 38.75р

02.06.2017 20.07.2017 2017 42.96р

10.06.2016 20.07.2016 2016 8.23р

29.05.2015 20.07.2015 2015 7.58р

27.05.2014 20.07.2014 2014 7.24р

24.05.2013 30.05.2013 2013 6.85р

28.03.2012 24.05.2012 2012 7.17р

24.05.2011 24.05.2011 2011 3.15р

28.04.2010 28.05.2010 2010 2.5р

29.05.2009 28.05.2009 2009 2.37р

08.05.2008 26.05.2008 2008 2.59р

29.05.2007 01.07.2007 2007 2.25р

31.05.2006 31.05.2006 2006 2.96р

23.11.2005 19.11.2005 2005 3.22р

28.05.2004 01.07.2004 2004 10.19р

15.05.2003 20.05.2003 2003 8.65р

28.06.2002 17.05.2002 2002 8.98р

04.09.2001 01.10.2001 2001 7.07р

И хотя компания практически полностью государственная, пока все заинтересованы в хороших дивидендах, нам по пути. Конечно, многих смутил персональный рост налогов для Транснефти, но довольно быстро это нивелировалось разрешением поднять тарифы на прокачку нефти. Присутствуют конечно и риски снижения прокачки нефти, аварий итд, итп, но все же, считаю компанию довольно хорошим стабильным бизнесом, в котором мне хочется иметь долю.

Позицию я формирую с сентября прошлого года, когда сложились, как мне тогда показалось, довольно благоприятные условия для входа. Потом ещё довольно активно добирал в декабре прошлого года. И в принципе, пока что, есть намерение и далее продолжать набор позиции, в рамках ежемесячных инвестиций и реинвестирования дивидендов.

💭 Разберёмся, насколько критичны текущие проблемы и стоит ли беспокоиться инвесторам...

💰 Финансовая часть (1 кв 2025)

📊 Выручка снижается на 2%, чистая прибыль — на 12,6%. EBITDA отражает реальную ситуацию бизнеса: в первом квартале произошло незначительное падение на 0,7%. Резерв снизился вследствие отрицательного свободного денежного потока (FCF).

🤔 Доход от транспортировки нефти увеличился на 2,5%, однако операционная прибыль сократилась на 3%. Таким образом, операционная рентабельность немного ухудшается, хотя ситуация остается стабильной.

📛 Операционные затраты выросли всего на 5,8% без учёта стоимости продаваемой нефти. Основной причиной стало увеличение расходов на оплату труда на 18%.

💱 Запасы оборотного капитала увеличились, что негативно сказалось на размере операционного денежного потока (OCF). Анализ денежных потоков демонстрирует первый квартал с негативным FCF без учета полученного процентного дохода. Если учесть проценты, показатель близок к нулю.

🤷♂️ Согласно оценке, свободный денежный поток (FCF) в 2025 году составит примерно 107 миллиардов рублей. Однако выплата дивидендов в размере свыше 150 миллиардов рублей приведёт к уменьшению резервов. К тому же значительно увеличиваются капитальные вложения. Так, капзатраты (CAPEX) первого квартала продемонстрировали прирост на 30,6%, что согласуется с утвержденной долгосрочной программой инвестиций.

✔️ Операционная часть (за 2024 год)

🛢️ Прокачка нефти остается относительно устойчивой, варьируясь в пределах 440–480 миллионов тонн ежегодно в период с 2019 по 2023 гг. Однако в 2024 году объем снизился на 3%, главным образом вследствие уменьшения поставок сырья производителями в магистральные трубопроводы, обусловленного сокращением добычи в рамках сделки ОПЕК+. Общее падение производства нефти составило 2,8% — с 530,6 миллиона тонн в 2023 году до 516 миллионов тонн в 2024-м. Ожидается, что благодаря поэтапному отказу от добровольных квот к 2027 году добыча немного увеличится, что приведет к росту объема перекачиваемой нефти.

🔲 Что касается светлых нефтепродуктов, то их транспортировка выросла примерно на 15% в течение периода с 2019 по 2023 год. Но в 2024 году этот показатель упал на 2%, поскольку регулярные атаки на нефтеперерабатывающие заводы первой половины года привели к снижению переработки нефти и выпуска продукции. К этому же привел и установленный лимит на добычу нефти в России согласно условиям ОПЕК+. Поскольку экспорт в западные направления фактически прекращён, акцент делается на расширение поставок нефтепродуктов странам Евразийского экономического союза.

✅ Развитие

🤷♂️ Около 15% трубопроводов используются свыше 50 лет и подлежат обязательной замене. Чтобы поддерживать надежность сети, компания вкладывает средства в модернизацию и капитальный ремонт действующих магистралей.

⚓ Кроме того, Транснефть расширяет свою инфраструктуру, развивая морские порты Новороссийск и Приморск, а также ориентируется на восток. Планируется увеличить пропускную способность всей системы на 32 млн тонн к 2026 году. Объем инвестиций на ближайшие шесть лет составит около 2,2 триллиона рублей.

📌 Итог

👌 Компания испытывает давление на финансовую стабильность из-за роста операционных затрат, повышенных налогов и значительных инвестиционных вложений, что снижает чистую прибыль и уже сокращает накопления компании. Однако её стабильная деятельность делает акции привлекательной инвестицией, несмотря на возможные краткосрочные трудности.

🎯 ИнвестВзгляд: Продолжаем удерживать в портфеле, при возможности доля будет только увеличиваться.

💯 Ответ на поставленный вопрос: Текущая ситуация не требует паники, показатели соответствуют ожиданиям, а стратегическое развитие компании продолжается в запланированном порядке.

Весенне-летний дивидендный сезон подходит к концу. На этой неделе будут дивиденды у тяжеловесов рынка: Сбер, Роснефть, Транснефть, Аэрофлот. Поэтому индекс Мосбиржи будет под давлением.

На этой неделе 11 компаний закроют реестры под дивиденды, а значит будет дивгэп: Элемент, Башнефть, НМТП, Ренессанс, Транснефть, Сургутнефтегаз, Евротранс, Т-Технологии, Сбербанк, Роснефть, Аэрофлот.

Кроме того, у 8 компаний последний день с дивидендами: Ренессанс (6,4 руб.), Транснефть (198,25 руб.), Сургутнефтегаз (0,9 руб./ао и 8,5 руб./ап.), Евротранс (17,19 руб.), Т-Технологии (33 руб.), Сбербанк (34,84 руб.), Роснефть (14,68 руб.), Аэрофлот (5,27 руб.).

Но прежде чем начать, приглашаю Вас подписаться на мой телеграм канал, там я пишу много полезной и интересной информации про инвестиции и личные финансы, а кроме того делаю разборы компаний и подборки актуальных инвестиционных инструментов.

В понедельник

- ⛏ Южуралзолото #UGLD Московская биржа возобновляет торги акциями компании

- 🏦 Ренессанс #RENI последний день с дивидендом 6,4 руб.

- 💻 Элемент #ELMT закрытие реестра по дивидендам 0,00354 руб. (дивгэп)

- ⛽️ Башнефть #BANE закрытие реестра по дивидендам 147,31 руб. (дивгэп)

- 🚢 НМТП #NMTP закрытие реестра по дивидендам 0,9573 руб. (дивгэп)

Во вторник

- 💵 Займер #ZAYM опубликует операционные результаты за 2 кв. 2025 г.

- 🏦 Ренессанс #RENI закрытие реестра по дивидендам 6,4 руб. (дивгэп)

В среду

- 🏦 Банк Санкт-Петербург #BSPB опубликует финансовые результаты по РСБУ за 1 полугодие 2025 г.

- 🏪 ИСК 5 #X5 опубликует операционные результаты за 2 кв. и 6 мес. 2025 г.

- ⛽️ Транснефть #TRNFP последний день с дивидендом 198,25 руб.

- ⛽️ Сургутнефтегаз #SNGS последний день с дивидендом 0,9 руб./ао и 8,5 руб./ап.

- ⛽️ Евротранс #EUTR последний день с дивидендом 17,19 руб.

- 🏦 Т-Технологии #T последний день с дивидендом 33 руб.

- 🏦 данные по недельной инфляции

В четверг

- 🏦 Сбербанк #SBER последний день с дивидендом 34,84 руб.

- 🛢️ Роснефть #ROSN последний день с дивидендом 14,68 руб.

- ✈️ Аэрофлот #AFLT последний день с дивидендом 5,27 руб.

- ⛽️ Транснефть #TRNFP закрытие реестра по дивидендам 198,25 руб. (дивгэп)

- ⛽️ Сургутнефтегаз #SNGS закрытие реестра по дивидендам 0,9 руб./ао и 8,5 руб./ап. (дивгэп)

- ⛽️ Евротранс #EUTR закрытие реестра по дивидендам 17,19 руб. (дивгэп)

- 🏦 Т-Технологии #T закрытие реестра по дивидендам 33 руб. (дивгэп)

В пятницу

- 🏦 Сбербанк #SBER закрытие реестра по дивидендам 34,84 руб. (дивгэп)

- 🛢️ Роснефть #ROSN закрытие реестра по дивидендам 14,68 руб. (дивгэп)

- ✈️ Аэрофлот #AFLT закрытие реестра по дивидендам 5,27 руб. (дивгэп)

Все эти события детально обсудим в телеграм канале в течение недели. Сохраняйте себе чтобы не потерять.

Всем хорошей наступающей недели и интересных инвестиционных кейсов 💎

— делаю обзоры на ценные бумаги и облигации; — делаю подборки ТОП инструментов по перспективам роста, по дивидендам; — делаю разборы отчетности компаний и их перспектив; — по выходным разбираем кейсы, которые помогут понять, как эффективнее управлять своим портфелем; — публикую график важных для инвестора события перед началом новой недели.

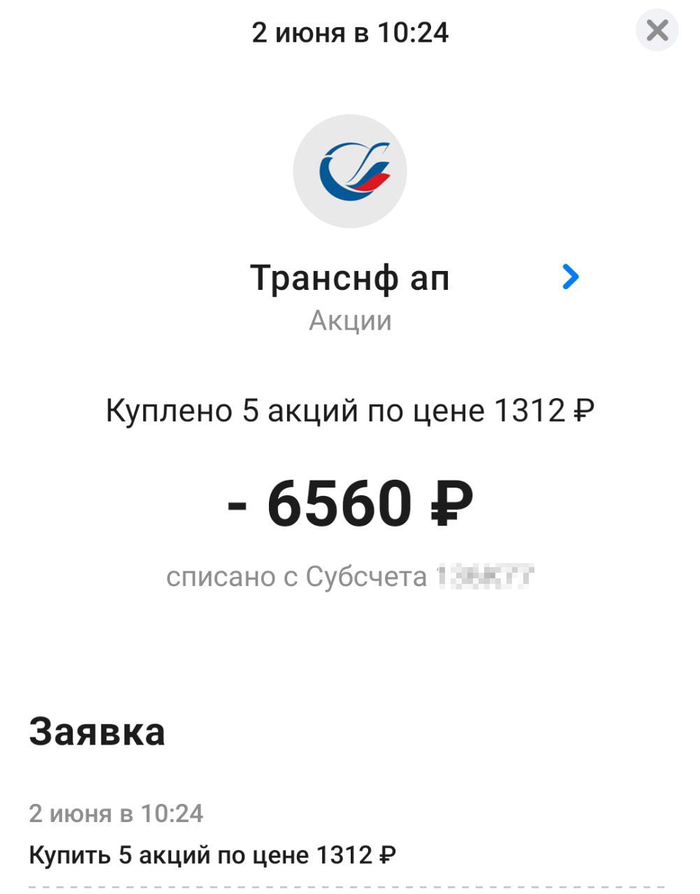

Вчера, на средства из нераспределенных дивидендов, докупил ещё немного акций компании Транснефть-п, совет директоров которой, как раз объявил рекомендацию по дивидендам.

Дивиденды Транснефть АП за 2024 год могут составить 198,25 рублей, дивидендная доходность 15,6%. Я посчитал, что это весьма приемлемо, даже по сегодняшним меркам.

Ещё более важно мне то, что компания Транснефть платит дивиденды уже очень давно, и они, преимущественно растут. Это было одним из ключевых факторов, почему я добавил бумагу в портфель, в прошлом году. Добавил конечно и раньше, но до сплита, она не "пролазила" в портфель, в рамках моего ежемесячного бюджета на инвестиции.

В общем, докупил ещё пяток акций Транснефти, теперь их уже 90 в портфеле, меньше, чем за год. 🦾

Пока планирую и дальше постепенно наращивать данную позицию. Разумеется, не ИИР!