Начну с того, что общая тенденция общепита ведет к тому, что в Москве не стоит ожидать какого-то всплеска открытий новых точек общественного питания, наоборот, будет много закрытий, что уже отчетливо видно в первом месяце нового года.

На это будет влиять не только новая налоговая реформа для МСП, но и снижающаяся покупательская способность населения.

Кто бы что ни говорил, но всё больше людей переходят в режим осознанного потребления (экономии), убирая из статей расходов частые походы в кафе и рестораны.

А сейчас давайте посмотрим на цифры.

Итак, по данным телеграм-канала «Открытия и закрытия ресторанов Москвы с 1 по 24 января в столице закрылось 88 заведений против открывшихся 47 за этот же период.

При этом на показатели закрытий особо повлияли закрытия кофеен сети «Шоколадница» — 14 заведений за январь, а также 19 ресторанов сети Rostic's, по которым ещё не понятно — то ли это временное закрытие, то ли навсегда.

Итого получаем 55 закрытий заведений общепита в Москве.

Из которых:

8 ресторанов

8 кафе

7 кофеен

9 баров

12 корнеров

Оставшиеся 10 — пекарни, шаурмичные, бургерные и прочие.

Несколько интересных фактов из статистики:

Из 12 закрытых корнеров 4 закрытия пришлись на фудхолл «Дружба» на Новослободской — это рекорд месяца для одной площадки.

Самым старым закрывшимся заведением стало индийское кафе «Деви» — оно проработало 30 лет на территории кампуса РУДН.

Самым молодым закрывшимся заведением оказалось кофейня «Вафельная симфония» в ЖК «Бунинские луга» (ул. Александры Монаховой, 90к2). Проработали всего 3 месяца: с ноября 2025 по январь 2026 года.

Самым неожиданным оказалось закрытие легендарного бара «Дорогая, я перезвоню» в Пятницком переулке. Бар закрылся 13 января навсегда после 12 лет работы. Уже известно, что здание Пятницкого рынка, в котором располагался бар, будут сносить, а на его месте построят элитный жилой дом.

Чаще всего в январе открывались кофейни — 14 новых заведений, 3 из которых сетевые «Дринкит» (сеть цифровых кофеен, проект компании Dodo Brands, создателя «Додо Пиццы»).

В ближайшее время опубликую подробный разбор о ситуации на московских фуд-кортах и фудхоллах — кто и сколько там зарабатывает и какие кухни чаще всего закрываются.

Как красиво написано. Но вот только ничего не сказано о том, что налоговая имеет обыкновение ошибаться. Причем если они ошиблись в свою пользу, нужно сначала заплатить, потом доказать наличие ошибки, т.е. заплатить бухгалтеру который все пересчитает и подготовит мотивированное письмо, и потом они ошибку признают, но деньги вернут далеко не сразу, а только в следующем периоде. А если они ошиблись в пользу предпринимателя, то ошибку они обнаружат через пару лет и выставят пени и штрафы за весь период недоплаты. Сумма может быть совсем негуманная. Поэтому фактически это новая кабала и усложнение работы.

С 2026 года на упрощенке вводят НДС при выручке от 20 миллионов рублей. Сейчас порог — 60 миллионов. Для малого бизнеса это удар: НДС съест прибыль, добавит отчетность.

На этом фоне автоматизированная упрощенка выглядит привлекательно. На ней не нужно сдавать декларации, платить страховые взносы, а налог рассчитывает сама налоговая. И главное — порог в 60 миллионов сохранили. До этой суммы НДС не платят.

Но у режима жесткие ограничения. Разбираемся, как работает АУСН, кому он подходит и когда ограничения становятся критичными.

Автоматизированная упрощенная система налогообложения — это способ платить налоги, при котором почти ничего не приходится считать и заполнять самостоятельно. Работает так: бизнес получает деньги на счет, тратит со счета — а налоговая сама все видит и сама считает налог.

Как это происходит на практике. Деньги приходят на расчетный счет. Банк сразу передает информацию в налоговую: такая-то сумма поступила. Деньги уходят со счета — банк снова сообщает. Не позднее 7-го числа следующего месяца предприниматель может скорректировать данные, если обнаружил, что там ошибка. Налоговая смотрит на эти движения денег и вычисляет, сколько налога платить. До 15 числа месяца расчет появляется в личном кабинете на сайте налоговой. До 25 числа его оплачивают. Все.

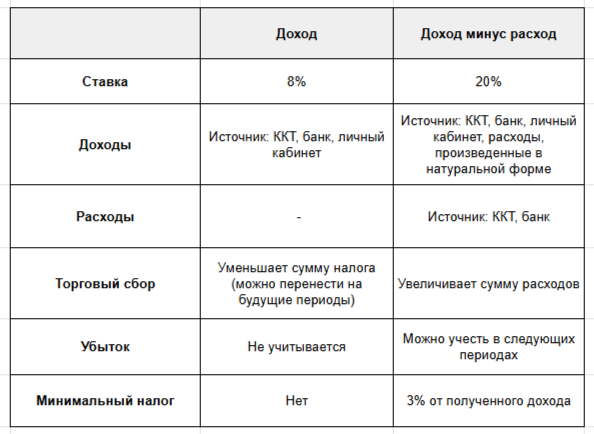

Главное: вместо множества налогов платится один. Два варианта на выбор: — 8% со всех доходов; — 20% с разницы между доходами и расходами.

Этот налог заменяет собой НДС, налог на прибыль, НДФЛ и страховые взносы за себя и сотрудников. Остается только взнос на травматизм — 2750 рублей в год на всех работников.

Вариант «Доходы» — 8%

Налог берут со всех поступлений от покупателей на расчетный счет или в кассу. Расходы не учитывают.

Пример: получили 1 миллион — заплатите 80 тысяч. Неважно, сколько потратили на товар или аренду.

Вариант «Доходы минус расходы» — 20%

Налог берут с разницы между поступлениями и тратами. Но не меньше 3% от доходов.

Пример 1: заработали 2 миллиона, потратили 1,5 миллиона.

Разница — 500 тысяч 20% от разницы = 100 тысяч 3% от дохода = 60 тысяч Платите 100 тысяч (большую сумму)

Пример 2: заработали 2 миллиона, потратили 1,9 миллиона.

Разница — 100 тысяч 20% от разницы = 20 тысяч 3% от дохода = 60 тысяч Платите 60 тысяч (большую сумму)

Сравнение налоговых режимов: «Доходы» (8%) и «Доходы минус расходы» (20%) на автоматизированной упрощенной системе налогообложения (АУСН). Таблица показывает, откуда берутся данные для расчета налога, что учитывается и что нет

Где работает режим

Режим доступен в Москве, Московской области, Татарстане, Калужской области и еще 80+ регионах.

Полный список регионов можно посмотреть на официальном сайте АУСН ФНС России.

Кому АУСН подходит

Перейти на режим могут индивидуальные предприниматели и организации.

Ограничения такие:

Доходы за год — не больше 60 миллионов рублей

Сотрудники — максимум пять человек по трудовым договорам, только налоговые резиденты РФ

Стоимость имущества — не выше 150 миллионов рублей

Обособленные подразделения запрещены

Доля участия других организаций — не больше 25% (только для ООО)

Счет в банке из списка налоговой — открывают в банках из списка налоговой: Сбербанк, ВТБ, Т-Банк, Альфа-Банк, Модульбанк, Банк Точка, Россельхозбанк, ОЗОН банк и другие.

Зарплата — только на карту

Запрещенные виды деятельности: производство алкоголя, табака, бензина, добыча нефти, газа, угля, руды. Нельзя использовать данный режим банкам, страховым компаниям, ломбардам, нотариусам, адвокатам, организаторам азартных игр.

С 2025 года на АУСН разрешили работать и продавцам маркетплейсов.

Кому режим подходит:

Сервисному бизнесу с небольшой командой. Дизайн-студия с четырьмя сотрудниками, консалтинговое агентство, IT-разработчики — везде, где продают работу, а не товар. Расходов немного, клиенты платят на счет, документооборот простой. На обычной упрощенке пришлось бы платить страховые взносы за сотрудников — около 30% от зарплаты каждого. На АУСН этих взносов нет.

Кому может не подойти:

Производство и торговля — с оговоркой. Режим может не подойти тем, кто покупает и продает товары с НДС: производству, оптовикам, перекупщикам.

Когда компания покупает товар у поставщика на обычной системе налогообложения, она платит цену с НДС.

Например:

Материал стоит 100 рублей, с НДС 22% получается 122 рубля.

Эти 22 рубля — входящий НДС.

При продаже товара компания начисляет свой НДС покупателю.

Продала за 200 рублей + 44 рубля НДС.

В бюджет нужно заплатить разницу: 44 − 22 = 22 рубля.

Входящий НДС вычли из исходящего — это называется вычет.

На АУСН вычета нет. Режим освобождает от уплаты НДС — не нужно начислять его покупателям.

Но входящий НДС от поставщиков вычесть нельзя.

То есть:

Купили материал за 122 рубля (100 + 22 НДС) — эти 22 рубля остаются в цене.

Чем больше закупок, тем больше «замороженного» НДС в расходах.

Если основные расходы — закупка товаров или материалов с НДС, налоговая нагрузка на АУСН может оказаться выше, чем на обычной упрощенке с НДС. Плюс компании-клиенты часто предпочитают поставщиков с НДС — им выгоднее принять налог к вычету.

Мастерская с тремя работниками, которая продает в розницу физлицам — режим может подойти. Но при работе с компаниями и больших закупках материалов нужно считать.

Кому АУСН «доходы минус расходы» не подходит

Тем, у кого расходы сложно подтвердить документально — неважно, наличные это операции или безналичные. Налоговая учитывает только расходы с документами: чеками, актами, накладными.

Если фирма закупает товар или материалы без документов — эти траты в расход не попадут, налог придётся платить как будто их не было. На варианте «доходы» этой проблемы нет— там налог считается со всей выручки, расходы вообще не учитываются.

Если компания оказывает агентские услуги — даже если они занимают незначительную часть выручки — АУСН применять нельзя. Часто бывает, что у дизайнеров или ремонтников заключены партнёрские договоры с поставщиками материалов. Суть этих отношений почти всегда агентская. Это может стать причиной слёта с АУСН.

Работа с большим числом самозанятых тоже создаёт риск. Если налоговая переквалифицирует хотя бы один договор с подрядчиком в трудовой — вместо пяти сотрудников станет шесть. Право на применение АУСН теряется.

Почему лимиты становятся проблемой

На старте ограничения кажутся некритичными — 60 миллионов выручки и пять сотрудников выглядят достаточными. Но на практике лимиты достигаются быстрее, чем ожидается.

Лимит 60 миллионов может наступить неожиданно при росте бизнеса. Интернет-магазин начинал с оборотом 2 миллиона в месяц. Расширили ассортимент, запустили рекламу, подняли средний чек. Через полгода — 5 миллионов в месяц. Это 60 миллионов в год.

Превысили лимит — режим слетает с начала того же месяца. Если доход превысил 60 миллионов рублей 15 марта, считается, что с 1 марта уже действует общая система налогообложения. Весь месяц нужно пересчитывать заново: НДС 22%, налог на прибыль, полная бухгалтерия. Но законодательство разрешает в этом случае перейти на УСН.

Пять сотрудников — мало. Три человека делают продукцию. Менеджер ведет заказы. Логист организует доставку. Это пять. Нужен шестой — режим слетает.

Сотрудник ушел в декрет, наняли замену — в штате шесть. Режим слетает.

Нельзя совмещать режимы. На обычной упрощенке индивидуальный предприниматель может совмещать УСН с патентом — например, вести онлайн-продажи на упрощенке, а розничную точку — на патенте. Это позволяет оптимизировать налоги по каждому направлению отдельно.

На АУСН такой возможности нет — режим не совмещается ни с одной другой системой налогообложения. Если есть два направления — услуги и розничная торговля — приходится выбирать один режим для всего.

Как перейти на АУСН и какие нюансы учесть

Перейти можно с начала любого месяца. Новая компания или предприниматель выбирают режим сразу при регистрации или в течение 30 дней после.

Переход оформляют через личный кабинет на сайте налоговой. Заполняют электронную форму, отправляют. Бумажное заявление не нужно.

Выбор объекта налогообложения. В форме указывают, с чего берут налог: «доходы» (8%) или «доходы минус расходы» (20%).

Простое правило: если расходы больше 60% от выручки — выгоднее «доходы минус расходы». Если меньше — выгоднее «доходы».

Например: выручка 10 миллионов, расходы 3 миллиона. Это 30% от выручки.

«Доходы»: заплатите 800 тысяч

«Доходы минус расходы»: заплатите 1,4 миллиона

Первый вариант выгоднее.

Другой пример: выручка 10 миллионов, расходы 8 миллионов (80% от выручки).

«Доходы»: заплатите 800 тысяч

«Доходы минус расходы»: заплатите 400 тысяч

Второй вариант выгоднее.

Пометка операций. Банк передает в налоговую данные о движении денег, но не знает, что означает каждая операция. Пришли деньги — это доход от продажи или возврат займа? Ушли — оплата поставщику или владелец снял на личные нужды?

Каждую операцию нужно правильно отметить через личный кабинет налогоплательщика или через интерфейс банка. От этого зависит, как посчитают налог.

Пришло 100 тысяч — отмечают: доход от продажи. Операция войдет в расчет налога.

Ушло 50 тысяч — отмечают: оплата поставщику. На варианте «доходы минус расходы» эта трата уменьшит налог. На варианте «доходы» не влияет, но лучше отметить правильно.

Деньги ушли на личные нужды — помечают как личное. Не влияет на налог.

Где можно ошибиться. На «доходы минус расходы» сложнее — банк считает налог по данным, которые вы передаете в личный кабинет.

Забыли внести расход на закупку товара в 100 тысяч — банк посчитал налог не с прибыли, а со всей выручки. Переплатили 20 тысяч.

Как упростить. Чтобы не ошибиться, можно использовать сервис МойСклад.

В нём расходы фиксируют сразу по операциям:

оформил приход товара — есть подтверждённый расход;

прикрепил чек или акт — расход задокументирован.

Это упрощает пометку операций в банке и снижает риск забыть расход, из-за которого налог посчитают с лишней суммы.

Проверки и контроль

После перехода на режим налоговая контролирует операции, но по-другому, чем на обычной упрощенке.

Выездных проверок нет — инспекторы налоговой не приходят в офис. Остаются только камеральные — проверка документов удаленно через запросы в личный кабинет. Длится максимум три месяца.

Вероятность даже камеральной проверки ниже, чем на других режимах. Налоговая видит операции в реальном времени — банк передает данные каждый день. Налог считается автоматически. Скрыть что-то сложно.

На других режимах предприниматель сам подает декларацию раз в квартал или год. Налоговая получает итоговые цифры и запрашивает документы для проверки. На автоматизированной упрощенке данные у налоговой уже есть.

Когда проверка возможна:

Компания несколько месяцев показывает убыток, но продолжает работать.

Траты резко выросли без понятных причин.

Операции выглядят странно — магазин одежды переводит деньги строительным компаниям.

Налоговая запрашивает документы и объяснения через личный кабинет. Если объяснение логичное и документы в порядке — вопросы закрываются.

Проверка при ликвидации. Если компания решила закрыться — автоматически запускается камеральная проверка. Пока она не закончится, процесс закрытия не завершится.

Вывод

Автоматизированная упрощенная система экономит время на отчетности и избавляет от страховых взносов. Но работает только в узких рамках: до 60 миллионов выручки, до пяти сотрудников, без филиалов. Превысили — переход на общую систему с НДС и полной бухгалтерией. Но сохраняется возможность перейти на УСН с начала месяца слета с лимитов.

Главный вопрос при выборе — не сколько сэкономите сейчас, а что будет через год. Бизнес стабильный, расширяться не планируете — режим убирает бумажную работу. Планы амбициозные — лучше выбрать режим без жестких лимитов.

Мы ведем блог для малого бизнеса. Рассказываем новости для предпринимателей, ошибки и лайфхаки в учете, инструменты продвижения, обновления сервиса МойСклад.

Реклама ООО «Логнекс». ИНН: 7736570901. Erid: 2SDnjdJkm7v

Промт: An old open-air market stands empty under steady rain. Wooden stalls with faded awnings line the square, their surfaces darkened by water. Rain drips from canvas edges, forming small puddles on cracked stone ground that reflect dim lantern light. Abandoned crates and baskets sit beneath the stalls, soaked and worn. Metal signs creak softly in the wind, and mist hangs in the cool air. The scene feels quiet, nostalgic, and atmospheric, filled with rain, echoes, and the sense of time slowly passing.

Прочитал начало, сразу возникла мысль - это слезы тупого менеджера/продавана который полез в производство. А оно оказывается это сказка от продавцов программы. Которые вообще ни в рекламе, ни в продажах, ни в производстве не секут. Большой менеджер сказал маленькому рекламируя, продавай, маленький сказал "ку" и побрел рожать в муках результат. Результат на лицо.

Я живу в маленьком городе в Сибири и занимаюсь мебелью. Сейчас у меня четыре шоурума в городе, и я решил, что пора расти и открывать свое производство. Но все оказалось сложнее, чем кажется.

В статье решил разобрать проблему расчета себестоимости. Оказалось, что иногда при хорошем обороте прибыль может не расти, а выгодные товары приносить убытки. Расскажу на примере моего производства.

Это мои первые шаги в мебельном бизнесе

Как я масштабировал производство мебели в Сибири

В мебельном бизнесе я уже 12 лет. Как сейчас помню, с каким трепетом открывал свой первый скромный шоурум. Первый шоурум приносил стабильный доход, и я решил: нужно двигаться дальше. Открыл второй, потом третий…

Наш городок хоть и уютный, но не резиновый. Открывать четвертый шоурум казалось рискованным – рынок мог просто не выдержать. Я задумался о масштабировании. Вечерами поглощал видеоролики про бизнес-стратегии и торговлю.

Рынок сбыта для производства оказался рядом. В нашем городе активно идет строительство коттеджных поселков. Договорился поставлять мебель компаниям, которые занимаются обустройством домов и коттеджей.

Когда решил масштабироваться и открыть производство, понял – нужно многое менять. Больший масштаб требует другого подхода в расчетах. Решил разобраться с расчетом себестоимости при больших объемах производства. За решением проблемы стал шерстить интернет вдоль и поперек.

В интернете много методов расчета себестоимости: ФИФО, АВС, Direct costing, ТОС. Важно выбрать подходящий для своего масштаба.

В этой статье – четыре распространенные ошибки в расчете себестоимости, с которыми я столкнулся. Расскажу, почему традиционные методы могут быть неточными и покажу, как считать правильно, с примерами расчетов для малого и среднего производственного бизнеса.

Проблема 1: Как разделить расходы на аренду, зарплаты и коммуналку между заказами

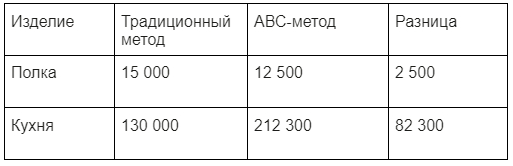

Проблема: У меня большой цех с дорогим оборудованием. Когда я делю аренду, зарплату мастеров и коммуналку на всю продукцию поровну, получается, что простые полки и сложные кухни несут одинаковые затраты.

Наступил на жабу - положение требовало. Купил мощный станок

Если я буду использовать традиционный метод подсчета, когда затраты делю на всю продукцию, то получается, что в себестоимость конкретного продукта не входит реальная сумма затрат на его производство.

Вот, например:Постоянные расходы цеха — это те, которые не зависят от объема производства — у нас зарплаты мастерам и аренда.

Зп мастера — 420 000₽

Аренда — 180 000₽

Итого: 600 000₽

Допустим в месяц я произвожу 60 изделий, делим затраты на изделия:

600 000₽ / 60 штук = 10 000₽ - это та сумма, которую я буду “размазывать” на всю продукцию.

Получается, на полку уходит 5 000₽ на материалы и 10 000₽ затрат цеха — итого 15 000₽. А на кухню 120 000₽ материалов и те же 10 000₽ затрат цеха — итого 130 000₽.

Ну бред какой-то! Полку за два часа делаем, а кухню — за 3 дня, а затраты по традиционному методу одинаковые?

Нужна такая система подсчета, которая бы учитывала затраты непосредственно на изделие. Стал искать адекватную систему в интернете.

Нарыл другой метод под названием Activity-based costing или коротко АВС. По русски переводится как “расчет затрат на основе деятельности”. Это метод расчета себестоимости учитывает реальное потребление ресурсов. Главный принцип в том, что затраты нужно распределить пропорционально использованию ресурсов.

Вместо того чтобы просто делить все затраты поровну, смотрим как каждое изделие реально использует ресурсы цеха.

Для этого будем использовать формулу:

АВС = Общая сумма затрат / Единицу ресурсов

Считаем общую сумму затрат за месяц:

Зп мастера — 420 000₽

Аренда цеха — 180 000₽

Итого: 600 000₽

Выявляю ресурсы, которые были реально задействованы при производстве:

для полки - 2 часа и участок в 3 % от общей площади цеха в 400 кв.м

для кухни - 3 рабочих дня и половина цеха.

Рассчитаем себестоимость производства для каждого изделия по формуле АВС:

Полка:

Зарплату мастерам за час считаю так: 420 000₽ / 176 рабочих часов за месяц

Стоимость часа: 2 300₽

Аренду площади считаю так: 180 000₽ / 3%

Стоимость аренды: 5 400₽

Итого себестоимость, которая включает материалы, зарплату и аренду = 5 000₽+2 300₽+ 5 400₽ = 12 500₽

Кухня:

Стоимость часа работы мастеров не изменяется - 2 300₽.

Аренда площади: 180 000₽ / 50%

Стоимость аренды: 90 000₽

Итого себестоимость вместе с материалами: 120 000₽ + 2 300₽ + 90 000₽ = 21 2300₽

Сравним результаты:

При традиционном подходе себестоимость кухни оказалась ниже на 82 300₽, а полки - выше на 2500₽.

Искажение в подсчетах из-за того, что традиционный метод не учитывает реальные затраты ресурсов на производство каждого изделия.

ABC-метод поможет правильно оценивать себестоимость разных товаров, и установить цену. Помните, что для применения метода нужно точно учитывать ресурсы.

Метод АВС не нужно внедрять в:

массовое производство однотипной продукции, где один основной процесс

небольшие розничные магазины, где простая структура затрат

автомойки, прачечные с одной основной услугой с однотипными операциями.

Для такого бизнеса лучше использовать старое-доброе распределение ресурсов на всю продукцию поровну.

Отмечу, что у метода есть свои минусы: нужно лезть в каждую мелочь и цифру, анализировать каждую операцию. Это долгий процесс и не у всех есть желание разбираться, но если нужно подсчитать быстро, то расскажу про другой метод.

Проблема 2: Как принять решение быстро сколько и чего продать, чтоб выйти в плюс

Ситуация: Клиент на пороге, а вы не знаете, какую цену ему предложить за кухню. В традиционном варианте прикидываю цену, отталкиваюсь от стоимости материалов т.е. от 120 000₽:

Современный метод быстрого подсчета себестоимости называется Direct costing. Переводится как «прямые затраты». Итак, считаем только прямые затраты.

Исходные данные:

Постоянные затраты в месяц: 600 000₽

Цена для кухни: 200 000₽

Затраты на материалы для кухни: 120 000₽

Для расчета нужно знать маржинальный доход, т.е. деньги, которые ты "накинул" сверху на себестоимость, чтобы заработать. Вычисляется так: цена на кухню - затраты на материалы для кухни.

Метод Direct Costs предлагает найти точку безубыточности. Она показывает, сколько товара нужно продать, чтоб покрыть все затраты.

Точка безубыточности = постоянные затраты / маржа.

Это значит, что нужно продать 7,5 кухонь в месяц, чтобы покрыть все затраты. Каждая следующая кухня будет приносить 80 000₽ маржи.

Сравним подсчеты по методам

Разница в стоимости составила - 16 000₽

Помните, что методы лучше использовать, только когда нужно очень быстро прикинуть, выгоду, и когда ты точно знаешь, что твои постоянные расходы уже покрываются другими заказами. Здесь можно выиграть время, но не стоит забывать, что оба этих расчеты не точны. Лучше не использовать их в долгосрочных планах.

Проблема 3: Запасы и материалы

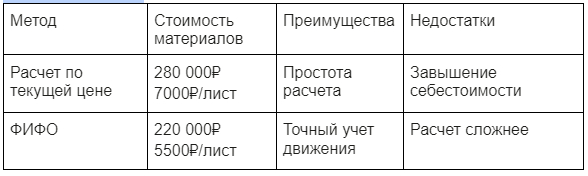

Проблема. Цены на материалы постоянно растут. ЛДСП, которую я купил в январе, стоила 5 000₽ за лист, а в марте уже 7 000₽. Когда делаю расчет заказа, понимаю, что цена завышена.

Кухни для коттеджей делаем из ЛДСП. Получается вот так

Судите сами: для изготовления кухни требуется 40 листов ЛДСП. При подсчете затраты материалов 7 000₽ х 40 = 280 000 ₽. - это себестоимость кухни по текущей цене. При таком расчете цена кухни становится не привлекательной для покупателя.

Расчет не учитывает реальную стоимость закупки. Когда собирал кухню, то брал остатки ЛДСП со склада.

20 листов по 5000 ₽ покупал в январе

20 листов по 6000 ₽ покупал в феврале

От этого зависит и цена продукта для клиента, и моя выгода. Какую цену материала брать за основу.

Подсчет решил сделать по методу ФИФО или FIFO — first in, first out «первым вошел — первым вышел». Буду определять стоимость товара исходя из цены остатков из самой старой поставки.

Самая старая поставка - январская: 20 листов по 5000 ₽/лист = 100 000 ₽. Затем учитываю листы из февральской поставки: 20 листов по 6000 ₽/лист = 120 000 ₽

Общая себестоимость 40 листов ЛДСП для кухни: 100 000 ₽ + 120 000 ₽ = 220 000 ₽

Себестоимость одного листа ЛДСП для этого заказа: 220 000 ₽ / 40 листов = 5 500 ₽/лист.

Сравним подсчеты

Если считать по текущей цене, то материалы для кухни обходятся высоко, по себестоимости. Но если посчитать листы со склада по старой цене, то получается, что себестоимость кухни ниже на 40 000₽.

Использую МойСклад. Вношу данные о поставках: количество листов ЛДСП и цену закупки. Когда оформляю продажу, программа сама считает себестоимость по методу ФИФО — берет цены из самых старых поставок.

В отгрузках сразу вижу себестоимость каждого изделия. Та же кухня: не 280 000₽, а 220 000₽.

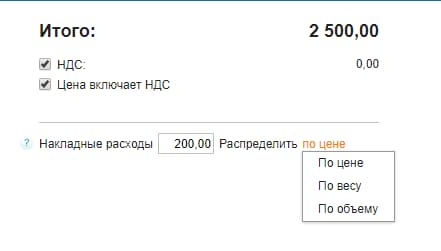

Чтобы видеть точную себестоимость, соблюдаю два правила. Первое — всегда создаю документ приемки материалов до того, как оформляю продажу готового изделия. Второе — указываю в приемке не только цену материалов, но и накладные расходы на доставку. Эти расходы программа равномерно распределяет на все материалы в поставке.

Учет накладных расходов

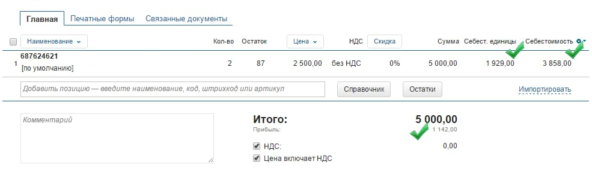

В документах "Отгрузки" сразу вижу себестоимость каждого изделия и прибыль от продажи. Программа показывает, из каких поставок взяты материалы и по какой цене.

Подсчет себестоимости

Если продаю несколько одинаковых изделий из разных партий материала, МойСклад автоматически считает среднюю себестоимость единицы продукции.

Подсчет по ФИФО не работает при условиях:

производство мебели под заказ, когда материалы закупаются под конкретный заказ, IT-услуги, где вообще нет материальных запасов

строительные компании с поставкой "точно в срок", где материалы сразу идут в работу и закупаются под конкретный объект

в бизнесе где движение запасов не является ключевым фактором формирования себестоимости

Проблема 4: От поиска проблемы к системному решению

"Что-то здесь не так" — эта мысль не давала мне покоя. Я научился считать себестоимость разными способами, но реальные затраты все равно оказывались выше расчетных. Причем с ростом количества заказов разрыв между расчетами и реальностью только увеличивался.

Сверил цифры за три месяца:

Месяц с 3 заказами:

По расчетам себестоимость кухни: 170 000₽

По факту в отчете: 170 000₽

Работали спокойно, все успевали в срок

Месяц с 5 заказами:

По расчетам себестоимость кухни: 170 000₽

По факту в отчете: 190 000₽

Начались авралы, делали сверхурочно

Минус 20 000₽ на каждой кухне

Месяц с 7 заказами:

По расчетам себестоимость кухни: 170 000₽

По факту в отчете: 210 000₽

Постоянные авралы, много брака, срывали сроки

Теряем уже 40 000₽ на каждой кухне

В поисках ответа наткнулся на книги Голдратта про теорию ограничений или ТОС. По ТОС: в любой системе есть ограничение, которое определяет ее максимальную производительность. Это как бутылочное горлышко — сколько бы воды ни лили сверху, больше чем позволяет узкое место не прольется.

ABC-анализ показал распределение всех ресурсов цеха — времени, площади, работы оборудования. А Direct costing четко выявил, что кухни в разы выгоднее полок.

Я понял: хочу делать больше кухонь, но почему-то не могу. Стал смотреть на цифры внимательнее и увидел: все операции укладываются в график, кроме распилов. Станок просто не успевает обработать больше заказов — вот оно, главное ограничение.

Но найти "бутылочное горлышко" — только первый шаг. По ТОС нужно выжать максимум из того, что есть.

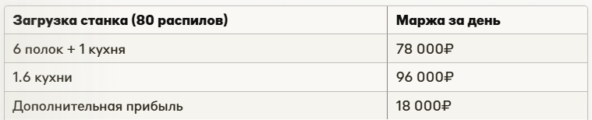

Посчитал текущую загрузку станка — 80 распилов в день:

6 полок (30 распилов) и 1 кухня (50 распилов)

От полок получаю: 6 × 15 000₽ = 90 000₽

От кухни получаю: 1 × 150 000₽ = 150 000₽

Общая выручка: 240 000₽ в день

А что если те же 80 распилов пустить только на кухни? На одну кухню нужно 50 распилов, значит сделаем 1.6 кухни: 1.6 кухни × 150 000₽ = 240 000₽ выручки.

Выручка одинаковая, но маржа разная:

С полок получаю 20% = 18 000₽ с шести штук

С кухонь получаю 40% = 96 000₽ с полутора штук

Получается, используя станок только для кухонь, можно заработать на 18 000₽ в день больше. И это без дополнительных вложений — просто по-другому используя то же самое "бутылочное горлышко".

Теперь я понял: правильный расчет себестоимости помог найти настоящую проблему, а теория ограничений подсказала, как её решать системно. Начал с того, что сфокусировался на производстве кухонь. Следующий шаг — оптимизация работы станка или покупка нового оборудования. Но это уже другая история.

Как начать считать себестоимость правильно: пошаговая инструкция

Правильный расчет себестоимости помогает увидеть реальные проблемы в бизнесе. В моем случае это показало, что дело не в ценах или конкуренции, а в неэффективном использовании оборудования.

Выберите подходящий метод расчета

ABC-метод: когда производите разные товары с разным временем изготовления. Например, и кухни, и полки.

ФИФО: при частом изменении цен на материалы и большом складе.

Direct costing: для быстрой оценки выгодности нового заказа.

Теория ограничений: когда оборудование или другие ресурсы не справляются с объемом заказов.

Начните с базового учета

Запишите все расходы за последние 3 месяца

Разделите их на постоянные (аренда, зарплаты) и переменные (материалы)

Посчитайте время изготовления каждого изделия

Измерьте производительность ключевого оборудования

Внедряйте новые методы поэтапно

Выберите один продукт и посчитайте его себестоимость новым методом

Сравните результаты со старым способом расчета

Если разница существенная – разберитесь в причинах

Переходите к следующему продукту

Используйте программы для учета

Установите складскую программу (например, МойСклад) для контроля материалов

Ведите учет рабочего времени на каждое изделие

Фиксируйте загрузку оборудования

Сравнивайте плановую и фактическую себестоимость

После всех подсчетов себестоимости хотя бы понятно, почему деньги не сходились. Конечно, точный учет каждой минуты и квадратного метра - это морока, но зато я теперь вижу реальную картину своего производства.

Ладно, с этой головной болью разобрался. Теперь хоть знаю, за что брать деньги с клиентов. Пойду дальше свои производственные грабли собирать - их там еще много осталось.

ДИСКЛЕЙМЕР: Все действующие лица и события вымышлены. Любые совпадения с реальными людьми — случайность.

Титры

Мы ведем блог для малого бизнеса. Рассказываем новости для предпринимателей, ошибки и лайфхаки в учете, инструменты продвижения, обновления сервиса МойСклад.

Реклама ООО «Логнекс». ИНН: 7736570901. Erid: 2SDnjdWcHcL