Альфа банк и проценты

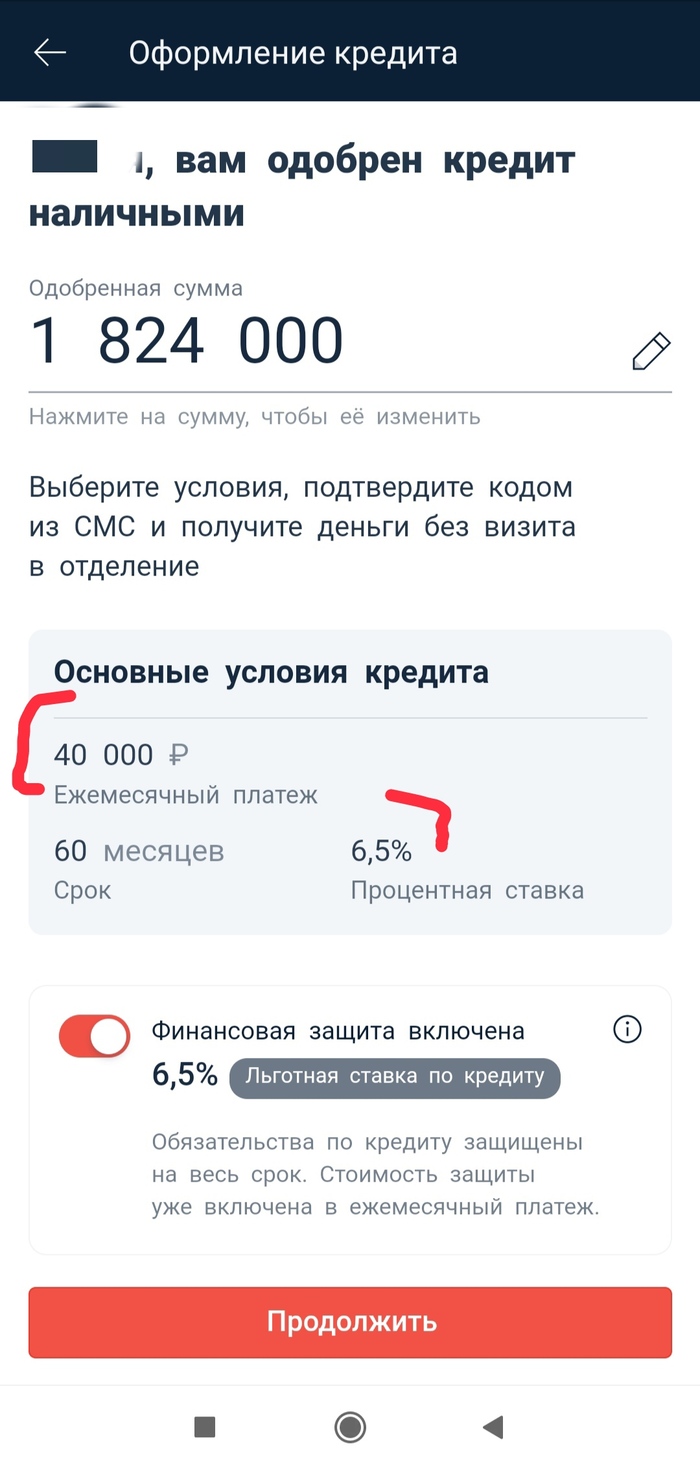

В личном кабинете появилось предложение о кредите.

Заходим посмотреть,а там

Со страховкой

И без

Мое лицо в этот момент

Показать полностью

3

В личном кабинете появилось предложение о кредите.

Заходим посмотреть,а там

Со страховкой

И без

Мое лицо в этот момент

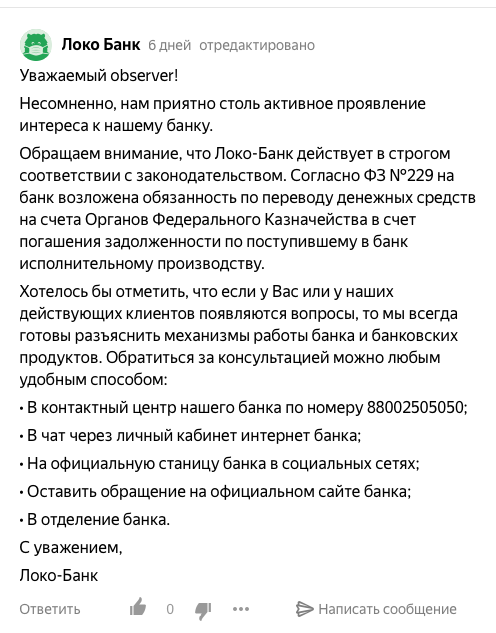

К нам (в часть 3) заглянул автоответчик и прокомментировал, дав типичный ответ ЛОХО-Банка:

Мне никак не удавалось вспомнить, что же мне эти отписки напоминают? Ассоциативный ряд всё время прерывался, и ответ ускользал, как раз в тот момент (как мне казалось), когда становился очевиден. И наконец, ответ пришел так неожиданно и так просто. Так всегда бывает. Кому-то падает на голову яблоко, к кому-то во сне приходит странник, а кому-то на глаза попадается мультик.

Каждый из нас помнит такого Петрова-Сидорова-Васечкина, сидящего на задней парте. И при вопросе какой-нибудь Марьиванны, неизменно отвечающего: "А чё я-то? А чё я сделал-то?"

Мы все, каждый по своему, выбираем любимый магазин, шиномонтаж, салон связи, любимую парикмахерскую, заправку, мойку, страховую компанию, стоматологию, аптеку, и т.д. И когда там что-то меняется, когда нам перестает нравиться туда приходить, мы ищем замену. Мы ищем тот сервис, где нам снова будет комфортно (финансово ли, эстетически ли, или территориально - не суть). Так и с Банком. Вряд ли кто-то захочет иметь дело с Петровым-Сидоровым-Васечкиным-Банком. Крайне маловероятно, что неся в банк свои кровные, вы ожидаете встретить там кассира-бабу с колхозного рынка, советские очереди и хамство персонала.

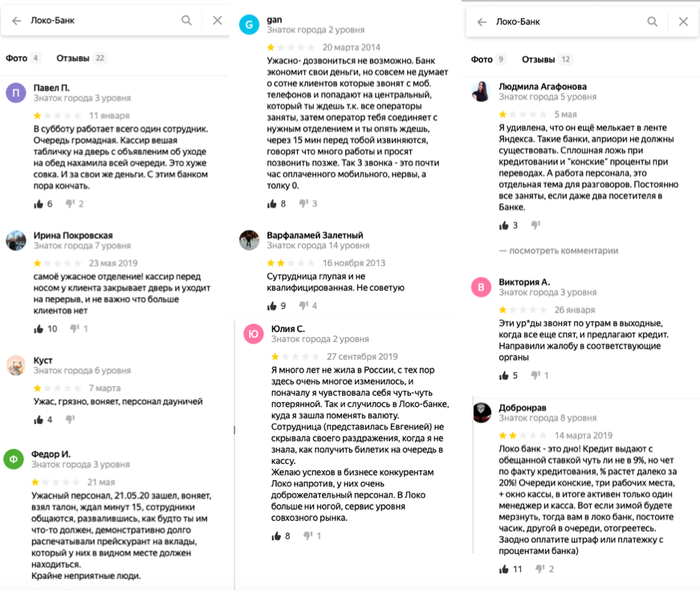

Отзывы о ЛОКО-Банке на Яндекс картах.

Конечно мы выбираем удобный банк. Конечно мы все хотим получать достойное обслуживание. Безусловно мы хотим видеть приветливых и отзывчивых сотрудников. И, самое главное, мы не хотим быть обмануты.

Отвечает ли ЛОКО-Банк нашим ожиданиям? Нет.

Так давайте выбирать кредитную организацию так, как мы выбираем друзей, супругов, партнеров. Давайте проголосуем рублем за тех, кому не безразлично, что клиенты о них думают, и против тех, кому на нас наплевать.

Продолжение следует. Подписывайтесь. Комментируйте. Ставьте лайки.

Если мы обратимся на сайт консульства Испании в Москве, посмотрим его русскоязычную версию, то в списке требуемых документов для ВНЖ обнаружим такой пункт: «Полис государственного или частного медицинского страхования, выданный страховой компанией, аккредитованной на территории Испании». Что же это такое и как убедиться в том, аккредитована та или иная страховая компания в Испании или нет? Давайте разбираться!

В одной из наших прошлых статей в этой же рубрике мы уже говорили о том, какая существует медицина в Испании. При оформлении ВНЖ в Испании в большинстве случаев соискателю придется заключать договор именно с частной страховой компанией, так как обычный человек, не являющийся гражданином или резидентом Испании, претендовать на государственное медицинское страхование практически не может, за редким исключением.

Конечно, если вы владеете испанским или английским языком и сможете связаться напрямую с представителем испанской страховой компании, который поймёт, что вам от него нужно, тогда отлично – квест пройден! Если нет, то вам придётся найти представителя испанской страховой компании, говорящего по-русски, который сможет понять, что именно вам нужно, и решить этот вопрос. НО! В любом из вышеописанных случаев есть нюансы. Недостаточно просто сделать медицинский полис от частной испанской страховой компании, нужно чтобы он ещё соответствовал определенным требованиям, о которых почему-то на сайте консульства Испании не пишут, но потом «обращают на это внимание» как при заявлении на визу типа “D” для ВНЖ, так и при последующем продлении самого ВНЖ уже на территории Испании. Требования следующие:

1. Полное страховое покрытие соискателя без «доплат» (по-испански: copagos) и без ограничений по госпитализации и разного рода операциям (в некоторых случаях страховые агенты пытаются удешевить полис, убирая из него какие-то услуги, что может привести потом к отказу в консульстве или при продлении ВНЖ).

2. Включенная в полис репатриация в случае смерти (не хоронить же вас в Испании за государственный счёт), что тоже мало кто учитывает и придаёт этому значение.

3. Подтверждение полной оплаты страхового полиса на весь первый год пребывания в Испании (не обязательно, но очень повышает шансы продемонстрировать тот факт, что вы добросовестный претендент на ВНЖ с очень четкими намерениями).

4. Возможность выдачи страховым агентом или представителем должного сертификата на имя соискателя, в котором будут описаны все вышеуказанные пункты в полной мере, а также контактные данные лица, оформляющего страховой полис, и самой страховой компании, чтобы все данные можно было проверить при желании консульства (почему-то не все выдают такие документы, хотя это и странно).

Ну и напоследок нужно понимать, как проверить, аккредитована та или иная компания на территории Испании для выдачи полисов медицинского страхования. Это можно сделать на государственном сайте Генерального управления по страхованию и пенсионным фондам, которое подчиняется Министерству экономики Испании (по-испански: Dirección General de Seguros y Fondos de Pensiones del Ministerio de Asuntos Económicos y Transformación Digital).

Данная статья была подготовлена при содействии специалистов в области частного медицинского страхования в Испании для иностранцев.

А вы бы хотели оформить корректный полис медицинского страхования для получения ВНЖ в Испании?

Продолжение следует...

Журнал “А”, рубрика “Страхование в Испании” от 8 сентября 2020 года

P. S. Дорогие читатели, вы можете предлагать интересующие вас темы для написания следующих статей.

P. P. S. Не забудьте подписаться на наши новые публикации, чтобы не пропустить все самое интересное, что мы приготовили для вас!

прошу юр помощи

Уважаемые Пикабучане!

Очень нужна ваша помощь, сам не могу разобраться.

Буду крайне благодарен за помощь.

Имею с 2015 года квартиру в ипотеке, застрахована в страховой ИнГосСтрах.

Верхний этаж трёх-этажного дома, над квартирой имеется "ничей" - общедомовой чердак, запертый на замок и обслуживающийся управляющей компанией.

Осенью 2019 года лопнула балка межэтажного перекрытия между квартирой и чердаком, и трещина начала расползаться.

Я в срочном порядке вызвонил строителей, перекрытия переложили, стену "отваливающуюся" от центра дома - зафиксировали.

Пригласил управляющую и страховую оценить произошедшее.

Все пришли, пофотграфировали, и страховая вынесла первый отказ.

"Вы всё сломали сами".

На что я написал возражения, что 1) ремонт производился ПОСЛЕ события

2) перегордки были из насыпной обрешетки и несущих функций не выполняли, и повлиять не могли.

Вызвал эксперта, который написал в экспертизе в том числе и возможные причины гниения балок - осадки и агрессивная среда на холодном чердаке с отоплением, конденсат.

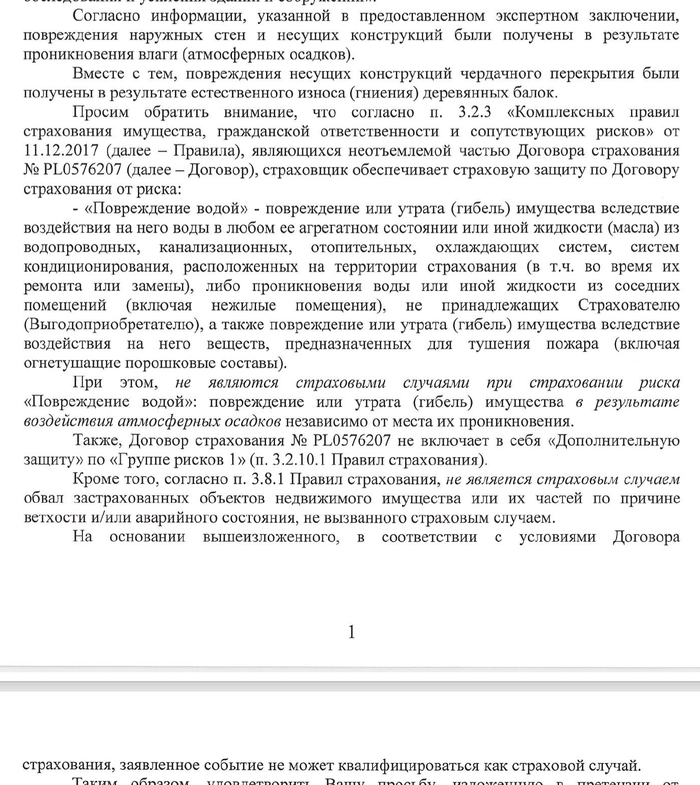

Получил второе отказное, с новой формулировкой.

"Это дождик" и "Было ветхое"

После чего уже была прямая дорога в суд.

Оформили досудебную претензию, на которую не получили возражений и ответа и

Сегодня состоялось первое заседание, где нам эти возражению вручили.

А так же сослались на коллизию в правилах страхования.

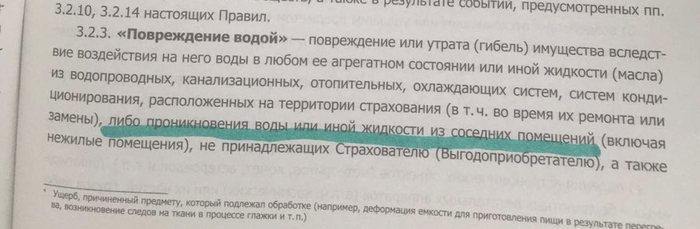

В правилах есть два пункта, внешне применимых ко мне.

А) - проникновение воды из соседнего помещения (чердак)

Пункт абсолютно точно применим ко моему случаю.

Однако есть исключение.

На мой взгляд, из контекста, задуманное к нерадивым владельцам частных домов (правила то общие) вида - попадение осадков через окна, двери, кровлю - не страхуются.

И страховая стала клонить на этот пункт исключения.

И их понять тоже можно.

Осадки - часть из причин.

Однако меня терзают сомнения.

Во первых - я страховал квартиру, именно квартиру а не чердак, на который даже попасть не могу так как там замок от управляющей компании, и за который ответственности не несу.

То есть мой пункт - это попадание воды из соседнего помещения.

Событие - обрушение балок. Причина обрушения балок - гниение.

Причина гниения - влага, включая в себя и осадки которые попадали на чердак через дыры, но так же включая и конденсат и влажный воздух.

Утверждать что причина ТОЛЬКО осадки - некорректно.

В каких долях вина лежит на осадках, конденсате, влажном воздухе - не определить.

События "залило дождем и как резко сгнило и обрушилось" - не было, затопления не было.

Осадки может и вообще не при чём, но мой эксперт их вписал. Хотя это было, на мой взгляд, не корректно. Он делал экспертизу осенью и конденсата, разумеется, не увидел.

Вопрос у меня такой - кто прав.

Я как баран упёрся в мысль, что объект страхования - КВАРТИРА, и её границы - это перекрытия, и на объект влага как причина гниения - попала из соседнего помощения (страховой случай).

Страховая аналогично упёрлась в мысль, что это целиком осадки, и это их случай исключения так как "независимо от места проникновения".

Мне на самом деле очень важен совет.

Заранее спасибо, очень надеюсь на помощь!

Если Вы подумали, что речь о Ваших доходах, то Вы глубоко заблуждаетесь.

И так продолжим. (начало часть1 и часть2). Вы, вероятно, считаете себя очень организованным и дисциплинированным человеком. У вас всегда и все под контролем, вы всегда вовремя оплачиваете все счета, вы очень аккуратный водитель и никогда не нарушаете ПДД. У вас, скорее всего, хорошая добропорядочная семья, или, если вы в разводе, вы как любящий и ответственный родитель (не зависимо от пола), всегда вовремя платите алименты. У вас нет задолженностей по налогам. В общем, вас можно назвать идеальным гражданином. Но в реальной жизни не всё так гладко и красиво. Если вы водитель, то с огромной долей вероятности, на вас уже есть штрафы, о которых вы (возможно) даже не подозреваете. (Статистику по штрафам можно посмотреть здесь.) Или так: как мы выше выяснили вы исключительно законопослушный и ответственный гражданин, и в период апрель-май 2020г. вы, почувствовав недомогание, вызвали врача. У вас взяли мазки, и да, это оказался он - его величество COVID-19. Но Вам очень повезло, болезнь протекает в легкой форме, и вас решено оставить дома на "самоизоляции"Для этого вам предписано установить приложение в смартфон, которое призвано контролировать вас, ваши контакты и перемещения. И вот вы честно просидели дома положенное время, исполняли аккуратно все требования, отправляли селфи каждые два часа, независимо от времени суток, и вдруг (это ведь всегда так неожиданно) вам приходят штрафы - два, семь, десять шт. по четыре-пять тысяч каждый. Ваша естественная реакция - возмущение. Вы всё делали правильно, вы соблюдали "рекомендации", как и ПДД, а штрафы откуда-то взялись (surprise). Вы конечно же намеренны всю эту вакханалию оспорить. Вы строчите жалобы, ходите по юристам, собираете документы, чеки из доставок, привлекаете свидетелей, и т.д. и т.д. и т.д... А тем временем ваш "ДОЛГ" в форме судебного приказа уже в работе ФССП. И вот у вас наложены аресты на счета и карты, в том числе и кредитные. Профит, теперь вы не добропорядочный гражданин, а злостный неплательщик.

Но вы об этом еще не знаете! ЛОКО-Банк не удосужится вас уведомить об этом не смотря на обязательство, наложенное на банки ст.9 ФЗ.

Банку очень-очень выгодно считать вас неплательщиком. Банк мгновенно накладывает на вас штраф "за нарушение срока заблаговременного размещения ДС" в размере 10% от ежемесячного платежа. Вы (дисциплинированный заемщик) звоните в банк - как же так, я внес всю сумму точно в срок? А из банка деревянным голосом оператор кол-центра зачитывает вам шаблон:

Вы думаете, как же так? Я такой хороший, платежеспособный, очень-очень аккуратный заемщик. Не уже ли банку такие клиенты совсем не нужны?

Не нужны! ЛОКО-Банк работает не для вас, а для себя и для государства. Подмоченная репутация ЛОКО-Банк не беспокоит. Защищать ваши деньги этот банк не будет. Основная суть нормального банка - это защита, сбережение и умножение денег клиентов. Т.к. основным клиентом ЛОКО-Банка является государство (все его ФССП, ИФНС, РОСПОТРЕБНАДЗОР, МАДИ, Полиция, и пр.), то именно их интересы для банка приоритетны. А вас, как котенка, будут тыкать носом в "договор", который вы подписали.

И теперь, рядовой клерк из банка будет разговаривать с вами с высока, через губу. Банк наложит на вас штрафы и пени. Вам будут звонить неадекватные "представители из отдела по работе с задолженностями"

А если вы наивно полагаете, что разобравшись с ФССП и закрыв исполнительное производство у вас все наладится и банк снимет претензии, то спешу вас заверить в катастрофической ошибочности такой уверенности:

Продолжение следует. Подписывайтесь. Комментируйте.

Кто ж знал, что страховые не любят категорию С оформлять на физ.лиц!

Дополнительная загвоздка: у нас автобус, но категория у него не Д. Поэтому при оформлении страховки online сайты не понимают! В категории "С" - нет марки ПАЗ, а если выбираем автобус, потом количество пассажирских мест (7 штук по ПТС) и сайт выдаёт:

💬 Такое невозможно, исправьте ОШИБКУ

Звоним в компанию:

— Ой, оставьте заявку нашим программистам. Они через месяц сделают!

Окей, с online страховкой не получилось. Идём в офис

— Мы страхуем только легковые автомобили. Вам надо оставить заявку и в течение месяца ждать ответ

— Какого нафиг месяца?!

— Если у вас юр.лицо, то мы спокойно оформим страховку

Я обзвонил все возможные компании, окликал все сайты. Подписчики очень помогли и дали десяток знакомых страховщиков! Мне кажется, весь город пытался оформить нам страховку!

Но БЕЗРЕЗУЛЬТАТНО!

Собрав информацию выяснилось:

Стоимость страховки 4.000₽, в случае ДТП сумма компенсации пострадавшей машине очень большая. Страховым просто не выгодно оформлять большие ТС на физ.лиц. По закону они НЕ МОГУТ ОТКАЗАТЬ, поэтому кидают людей из стороны в сторону! Чтобы человек психанул и ушёл в другую компанию.

Но мы не сдаемся. Очередная попытка приводит на сайт Ингосстрах, где вручную я смог выбрать в категории "С" – ПАЗ 3205 (марка ПАЗ, и тем более модель 3206 просто отсутствует на большинстве сайтов), вбиваю вручную в поле "отображаемая модель" 3206, после чего перекинуло на сайт РСА «Российский союз страховщиков».

Выбрал из списка Росгосстрах и на свой страх, оформляем страховку не на нашу модель.

И тут случается очередная "не случайность"

На сайте РСА технические работы, происходит сбой в системе и оформляют страховку на ИНОСТРАННЫЙ грузовой транспорт [ напомню, что у нас российский автобус ]

В колл центре говорят:

— Исправить НЕВОЗМОЖНО! Оформляйте возврат, но сейчас его не сделать. Сайт РСА висит и у нас ещё нет информации.

Добрые тёти в офисе говорят:

— Забейте! Езжайте в МРЭО так, вам все оформят. Если что — я изменю модель.

Тетечки там на опыте и все могут провернуть

В МРЭО никто и слова не сказал, а в случае ДТП вин номер страховки совпадает. Вот такая очередная история нашей фантастической реальности.

P.S. Как ещё выяснилось, такая же история со страховками на мотоциклы.

P.P.S. Пока сняли всю мебель и обшивку, чтобы изменить планировку и проверить возможные слабые места в автодоме. Более подробно об этом уже напишу в следующих записях

Фото до разборки мебели и снятия обшивки

В процессе

Шанти недоумевает – Эй, куда диван понесли?! А на чем я буду спать?

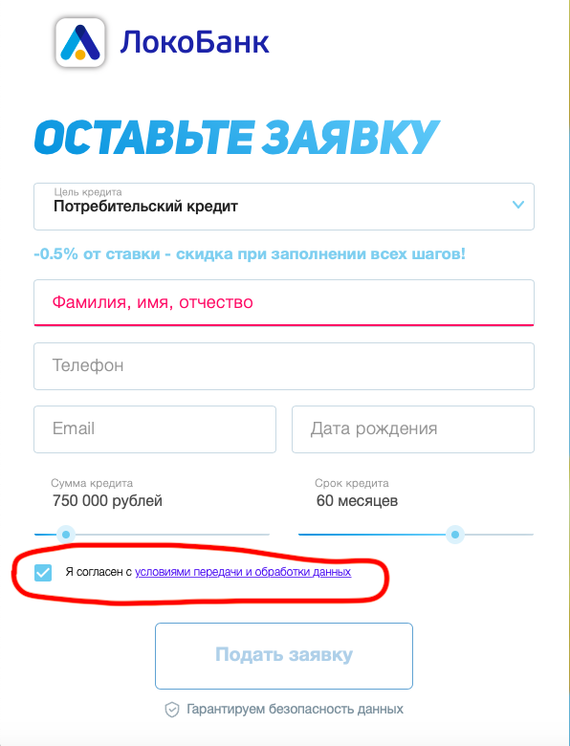

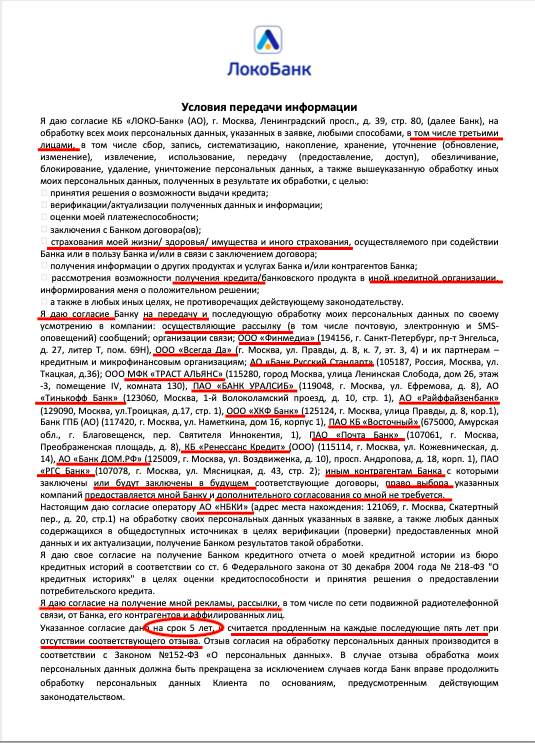

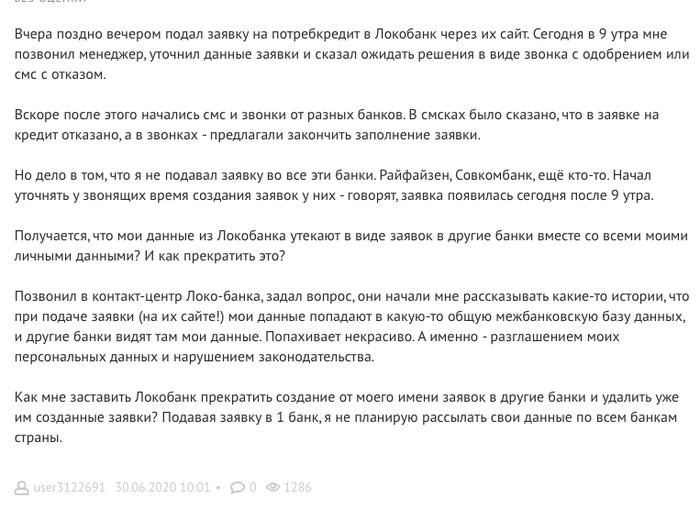

Вернемся немножко к началу повествования, к тому моменту, когда вы заполняете заявку на кредит. Сегодня, благодаря бурному развитию интернет-банкинга, все банки предлагают удаленные услуги. И заявку на кредит вы скорее всего будете оформлять онлайн на сайте банка.

В подавляющем большинстве пользователи просто ставят галочку, и едут дальше. Но что же кроется за этой невинной фразой?

И так, кредит вам еще не одобрили, вашу заявку еще даже не рассматривали, а ваши данные УЖЕ проданы всем этим компаниям. Вам начинают звонить, присылать SMS-сообщения, ваша почта завалена спамом... И вы не понимаете, почему это все на вас свалилось. А банк уже зарабатывает.

Кто-то пытается разбираться, звонит в банк, пишет жалобы, требует, ругается. Но банку все эти телодвижения, как это говорится, по барабану. Вам отвечают равнодушные операторы зазубренными фразами, что вы сами дали согласие и банк не несет ответственности.

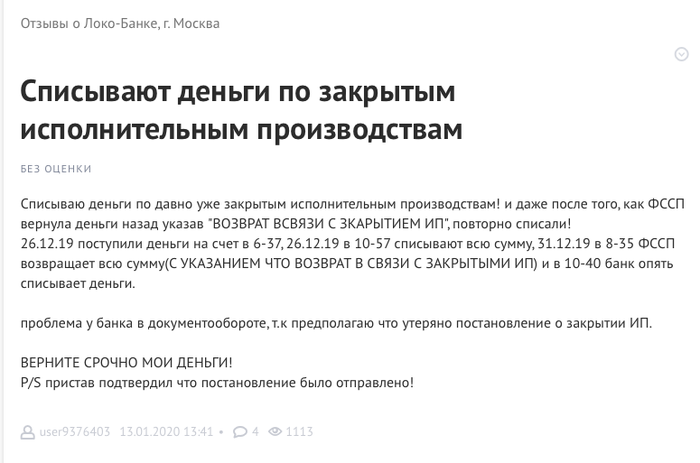

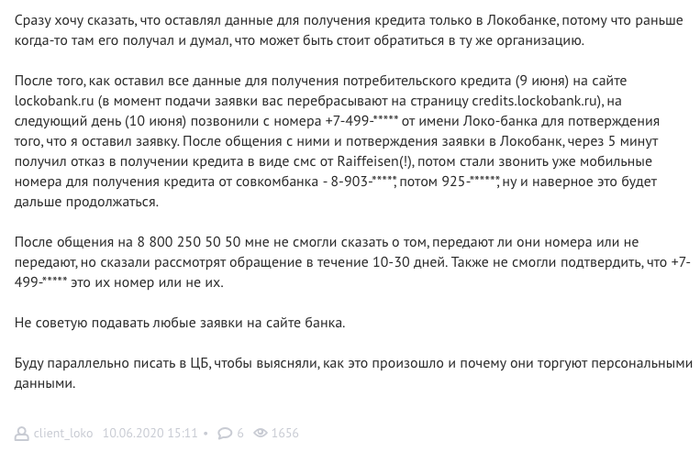

Это лишь мизерная часть пострадавших:

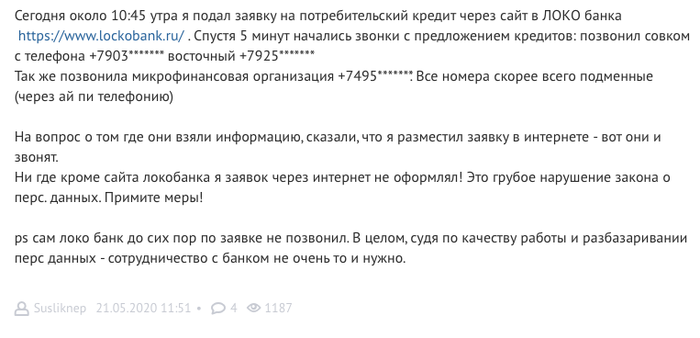

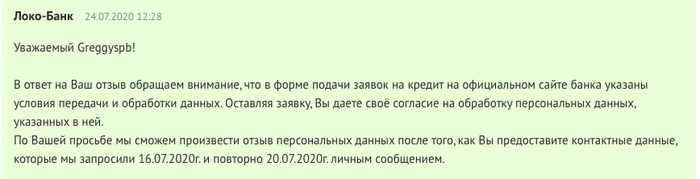

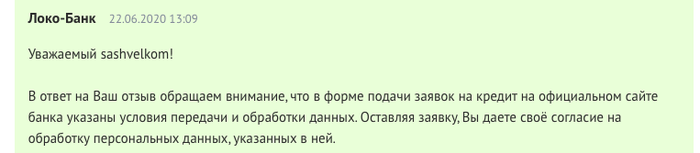

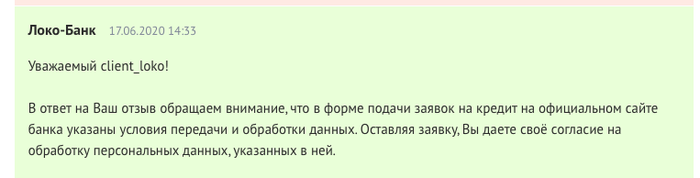

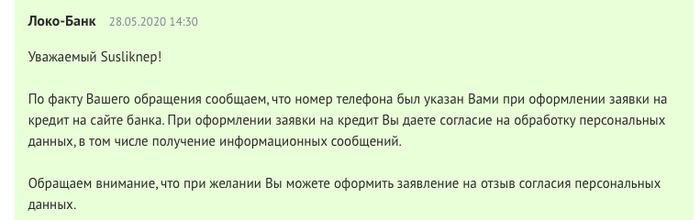

А это СТАНДАРТНЫЙ ответ банка:

Подумайте миллион раз прежде чем заполнять заявку на кредит в таком "Банке".

Собственно сам пост. Хороший, с инструкцией. Попытка развода от М-Видео

Только вот не выйдет так сделать.

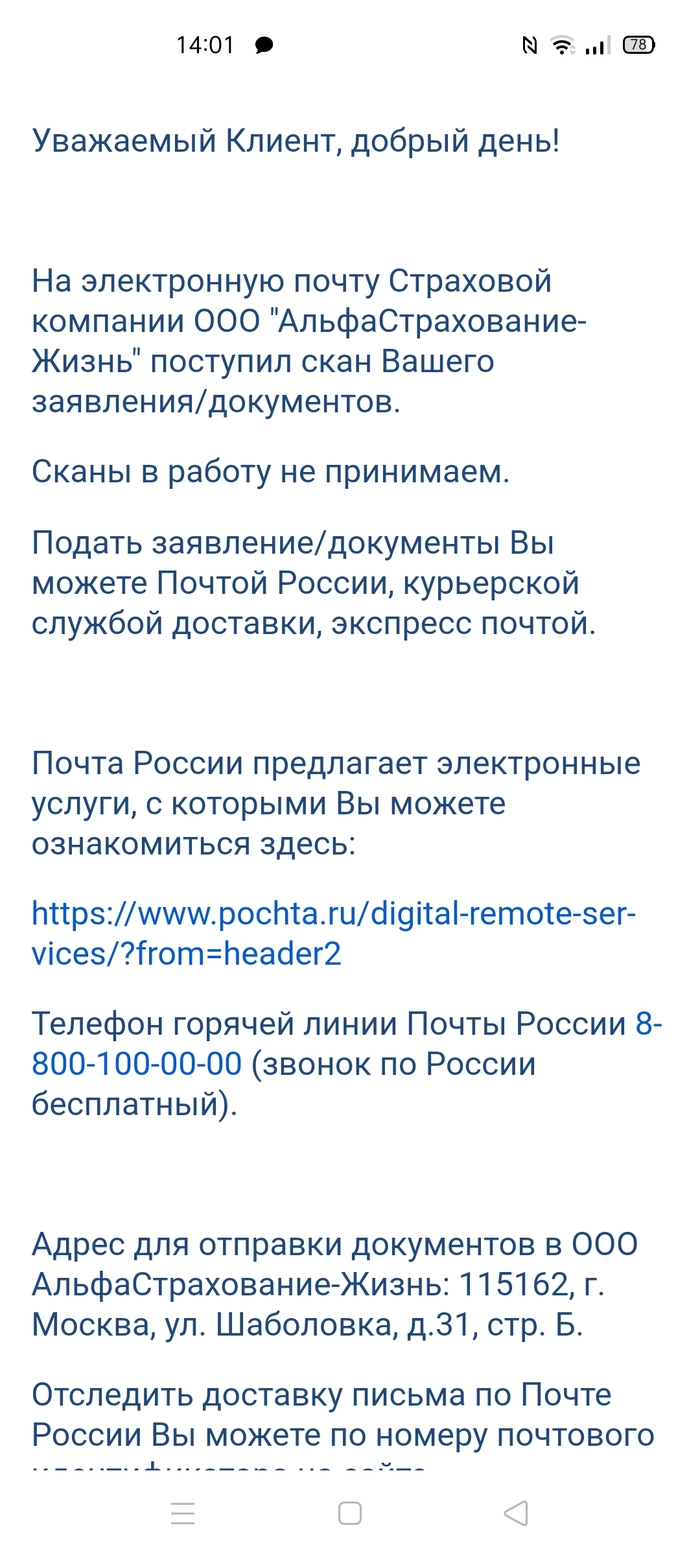

Сделала я всё, что велено и ответило мне ООО АльфаСтрахование о невозможности принятия документов/сканов. Только Почтой России.

пруф